САЙТ–2009 Создание, развитие и поддержка интернет-проектов г.Москва, "Ирис Конгресс Отель" 25 июня 2009 г.

- САЙТ–2009 Создание, развитие и поддержка интернет-проектов г.Москва, "Ирис Конгресс Отель" 25 июня 2009 г.

Содержание

- 2. Докладчики: Сергей ПЛУГОТАРЕНКО РОЦИТ Дмитрий ВАСИЛЬЕВ NetCat Сергей РЫЖИКОВ 1C-Битрикс

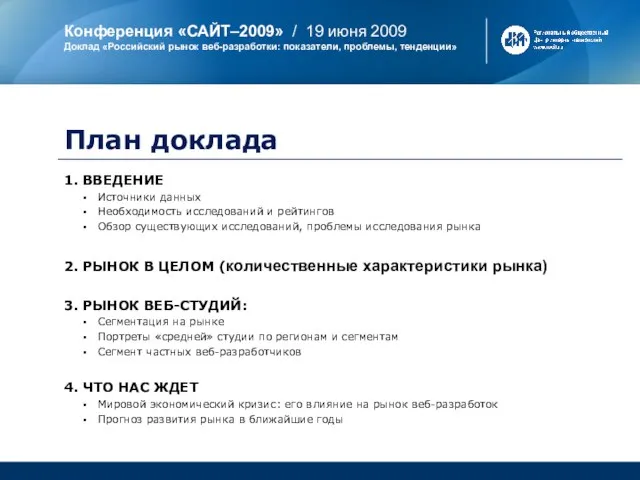

- 3. План доклада 1. ВВЕДЕНИЕ ▪ Источники данных ▪ Необходимость исследований и рейтингов ▪ Обзор существующих исследований,

- 4. 1. ВВЕДЕНИЕ

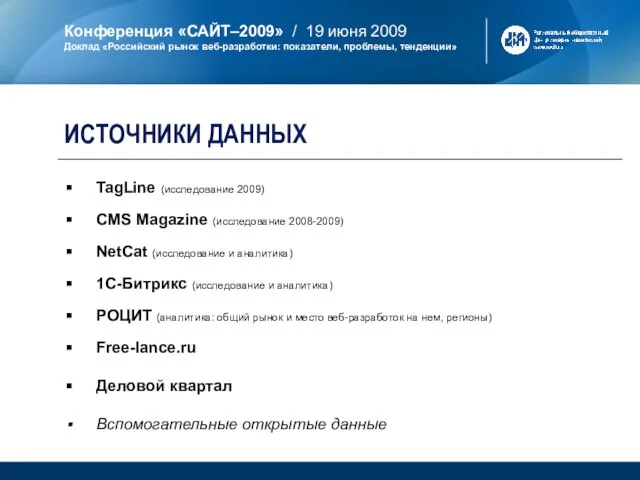

- 5. ИСТОЧНИКИ ДАННЫХ TagLine (исследование 2009) CMS Magazine (исследование 2008-2009) NetCat (исследование и аналитика) 1С-Битрикс (исследование и

- 6. Необходимость исследований и рейтингов 1. Рынку нужны исследования: Превращение рынка веб-разработок и CMS в прозрачный, инвестиционно

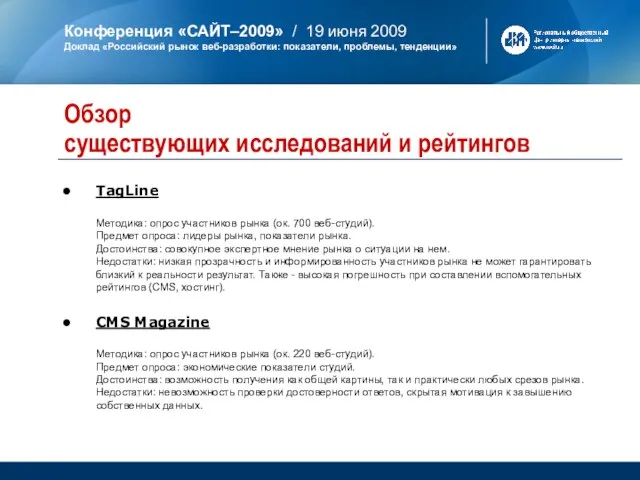

- 7. TagLine Методика: опрос участников рынка (ок. 700 веб-студий). Предмет опроса: лидеры рынка, показатели рынка. Достоинства: совокупное

- 8. 2. РЫНОК В ЦЕЛОМ: количественные характеристики рынка

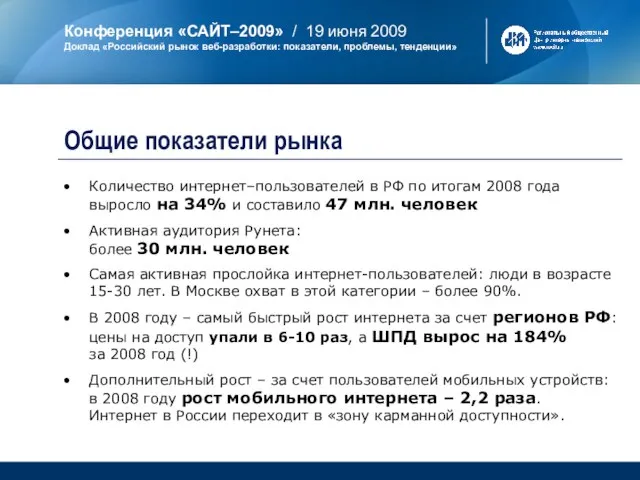

- 9. Общие показатели рынка Количество интернет–пользователей в РФ по итогам 2008 года выросло на 34% и составило

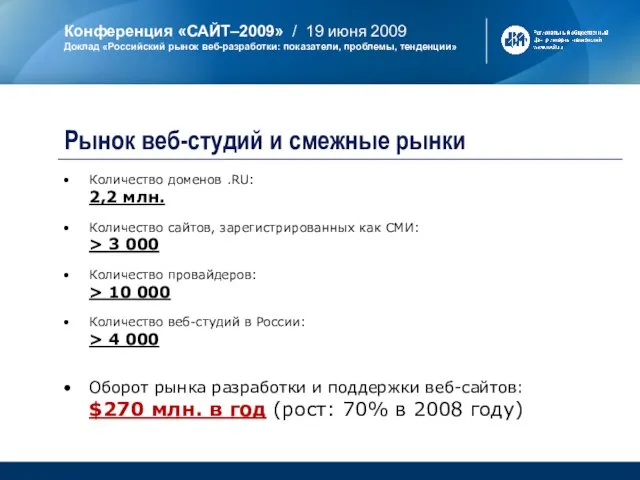

- 10. Количество доменов .RU: 2,2 млн. Количество сайтов, зарегистрированных как СМИ: > 3 000 Количество провайдеров: >

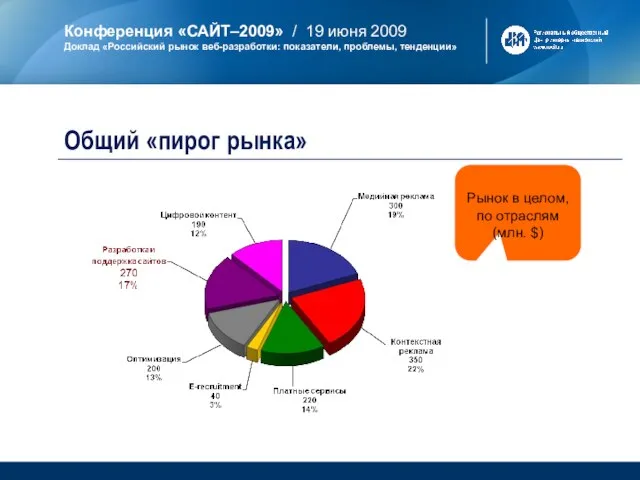

- 11. Рынок в целом, по отраслям (млн. $) Общий «пирог рынка»

- 12. Рынок тиражного софта в России за 3 года увеличился в 2 раза Доля компаний, настроенных на

- 13. 3. РЫНОК ВЕБ-СТУДИЙ

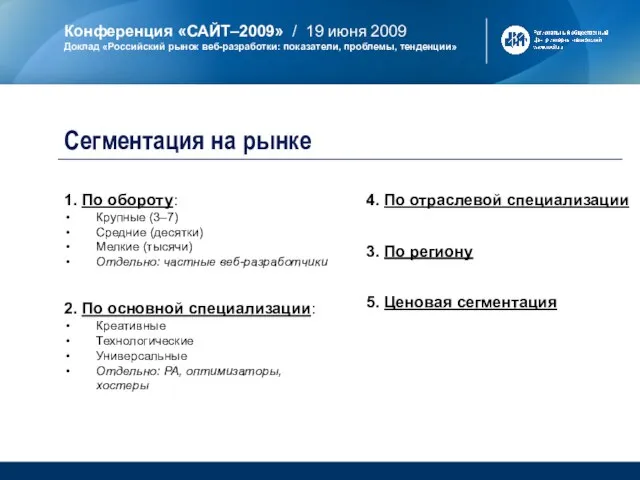

- 14. 1. По обороту: Крупные (3–7) Средние (десятки) Мелкие (тысячи) Отдельно: частные веб-разработчики 2. По основной специализации:

- 15. МОСКВА САНКТ-ПЕТЕРБУРГ РОССИЯ (без Москвы) Средняя численность сотрудников веб-студий в России Вся РОССИЯ:

- 16. Стоимость проектов Москва: За пределами Москвы:

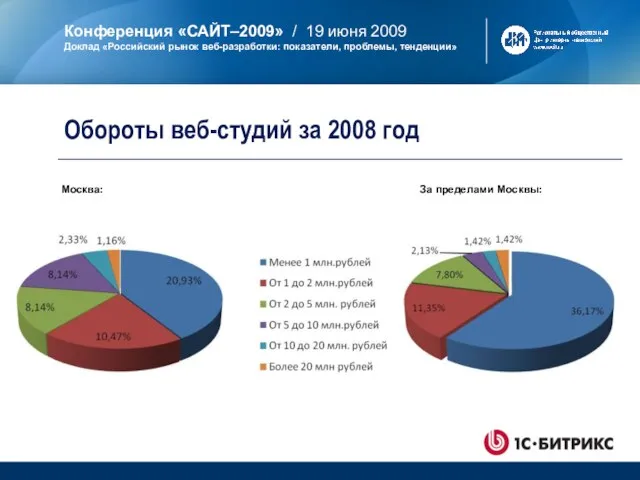

- 17. Обороты веб-студий за 2008 год Москва: За пределами Москвы:

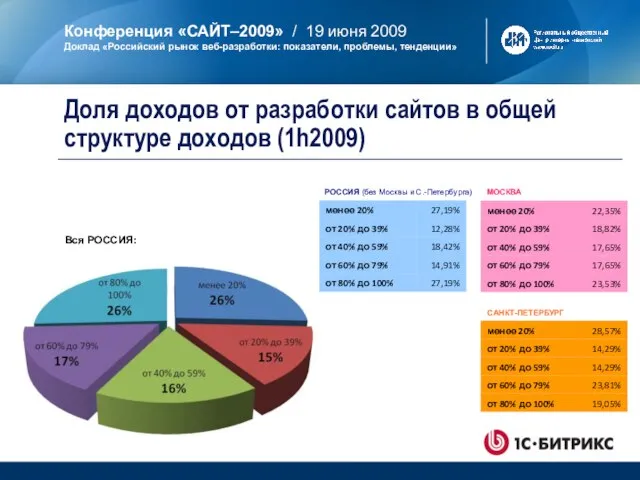

- 18. МОСКВА САНКТ-ПЕТЕРБУРГ РОССИЯ (без Москвы и С.-Петербурга) Доля доходов от разработки сайтов в общей структуре доходов

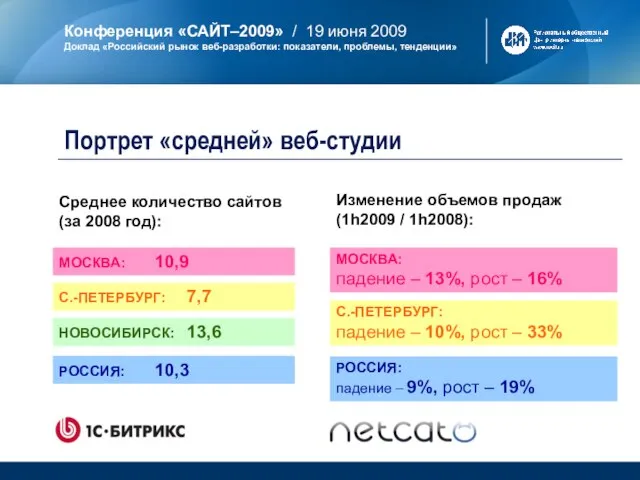

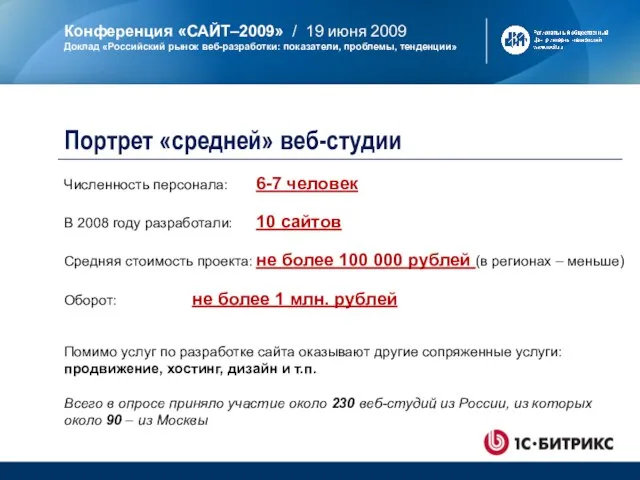

- 19. Портрет «средней» веб-студии Среднее количество сайтов (за 2008 год): МОСКВА: 10,9 С.-ПЕТЕРБУРГ: 7,7 НОВОСИБИРСК: 13,6 РОССИЯ:

- 20. Численность персонала: 6-7 человек В 2008 году разработали: 10 сайтов Средняя стоимость проекта: не более 100

- 21. Распределение студий по CMS (данные эксп.группы TagLine за 2009 год): используют CMS-систему при разработке проектов: 95%

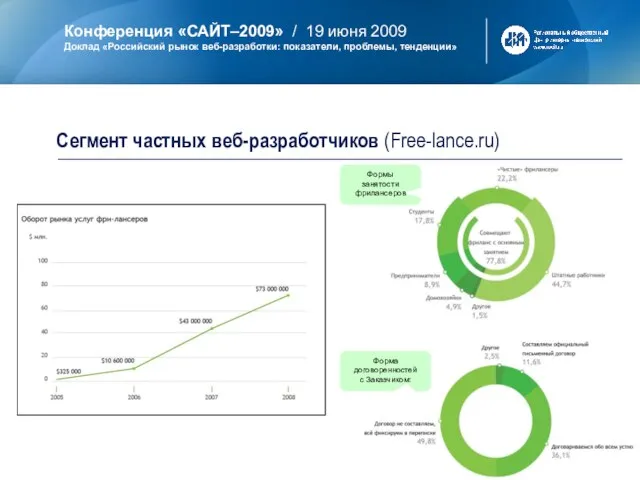

- 22. Данные по распределению использования сторонних CMS: 1. 1С-Битрикс — 65,3% 2. UMI.CMS — 22,5% 3. NetCat

- 23. Сегмент частных веб-разработчиков (Free-lance.ru) Форма договоренностей с Заказчиком: Формы занятости фрилансеров

- 24. 4. ЧТО НАС ЖДЕТ?..

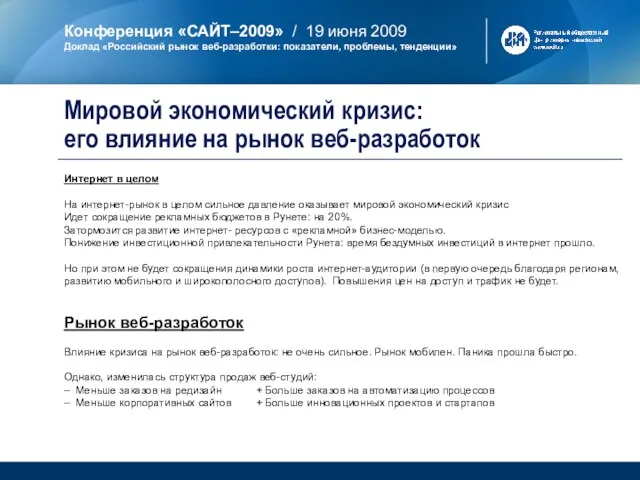

- 25. Интернет в целом На интернет-рынок в целом сильное давление оказывает мировой экономический кризис Идет сокращение рекламных

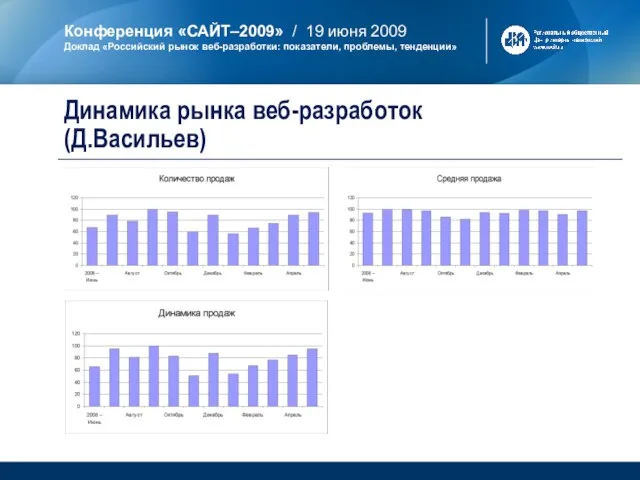

- 26. Динамика рынка веб-разработок (Д.Васильев)

- 27. Кардинальных изменений на рынке не прогнозируется. Уникальные возможности для «новичков». Объем рынка по итогам 2009 года

- 29. Скачать презентацию

Слайд 3План доклада

1. ВВЕДЕНИЕ

▪ Источники данных

▪ Необходимость исследований и рейтингов

▪

План доклада

1. ВВЕДЕНИЕ

▪ Источники данных

▪ Необходимость исследований и рейтингов

▪

Слайд 41. ВВЕДЕНИЕ

1. ВВЕДЕНИЕ

Слайд 5ИСТОЧНИКИ ДАННЫХ

TagLine (исследование 2009)

CMS Magazine (исследование 2008-2009)

NetCat (исследование и аналитика)

1С-Битрикс (исследование и

ИСТОЧНИКИ ДАННЫХ

TagLine (исследование 2009)

CMS Magazine (исследование 2008-2009)

NetCat (исследование и аналитика)

1С-Битрикс (исследование и

Слайд 6Необходимость

исследований и рейтингов

1. Рынку нужны исследования:

Превращение рынка веб-разработок и CMS в

Необходимость

исследований и рейтингов

1. Рынку нужны исследования:

Превращение рынка веб-разработок и CMS в

Слайд 7TagLine

Методика: опрос участников рынка (ок. 700 веб-студий).

Предмет опроса: лидеры рынка,

TagLine Методика: опрос участников рынка (ок. 700 веб-студий). Предмет опроса: лидеры рынка,

Слайд 82. РЫНОК В ЦЕЛОМ:

количественные характеристики рынка

2. РЫНОК В ЦЕЛОМ:

количественные характеристики рынка

Слайд 9Общие показатели рынка

Количество интернет–пользователей в РФ по итогам 2008 года

выросло на

Общие показатели рынка

Количество интернет–пользователей в РФ по итогам 2008 года выросло на

Слайд 10Количество доменов .RU:

2,2 млн.

Количество сайтов, зарегистрированных как СМИ:

> 3 000

Количество

Количество доменов .RU:

2,2 млн.

Количество сайтов, зарегистрированных как СМИ:

> 3 000

Количество

Слайд 11

Рынок в целом,

по отраслям

(млн. $)

Общий «пирог рынка»

Рынок в целом,

по отраслям

(млн. $)

Общий «пирог рынка»

Слайд 12Рынок тиражного софта в России

за 3 года увеличился

в 2 раза

Доля

Рынок тиражного софта в России

за 3 года увеличился

в 2 раза

Доля

Слайд 133. РЫНОК ВЕБ-СТУДИЙ

3. РЫНОК ВЕБ-СТУДИЙ

Слайд 141. По обороту:

Крупные (3–7)

Средние (десятки)

Мелкие (тысячи)

Отдельно: частные веб-разработчики

2. По

1. По обороту:

Крупные (3–7)

Средние (десятки)

Мелкие (тысячи)

Отдельно: частные веб-разработчики

2. По

Слайд 15МОСКВА

САНКТ-ПЕТЕРБУРГ

РОССИЯ (без Москвы)

Средняя численность сотрудников

веб-студий в России

Вся РОССИЯ:

МОСКВА

САНКТ-ПЕТЕРБУРГ

РОССИЯ (без Москвы)

Средняя численность сотрудников

веб-студий в России

Вся РОССИЯ:

Слайд 16Стоимость проектов

Москва:

За пределами Москвы:

Стоимость проектов

Москва:

За пределами Москвы:

Слайд 17Обороты веб-студий за 2008 год

Москва:

За пределами Москвы:

Обороты веб-студий за 2008 год

Москва:

За пределами Москвы:

Слайд 18МОСКВА

САНКТ-ПЕТЕРБУРГ

РОССИЯ (без Москвы и С.-Петербурга)

Доля доходов от разработки сайтов в общей структуре

МОСКВА

САНКТ-ПЕТЕРБУРГ

РОССИЯ (без Москвы и С.-Петербурга)

Доля доходов от разработки сайтов в общей структуре

Слайд 19Портрет «средней» веб-студии

Среднее количество сайтов

(за 2008 год):

МОСКВА: 10,9

С.-ПЕТЕРБУРГ: 7,7

НОВОСИБИРСК:

Портрет «средней» веб-студии

Среднее количество сайтов

(за 2008 год):

МОСКВА: 10,9

С.-ПЕТЕРБУРГ: 7,7

НОВОСИБИРСК:

Слайд 20Численность персонала: 6-7 человек

В 2008 году разработали: 10 сайтов

Средняя стоимость проекта: не более

Численность персонала: 6-7 человек

В 2008 году разработали: 10 сайтов

Средняя стоимость проекта: не более

Слайд 21Распределение студий по CMS (данные эксп.группы TagLine за 2009 год):

используют CMS-систему при

Распределение студий по CMS (данные эксп.группы TagLine за 2009 год):

используют CMS-систему при

Слайд 22Данные по распределению

использования сторонних CMS:

1. 1С-Битрикс — 65,3%

2. UMI.CMS — 22,5%

3.

Данные по распределению

использования сторонних CMS:

1. 1С-Битрикс — 65,3%

2. UMI.CMS — 22,5%

3.

Слайд 23Сегмент частных веб-разработчиков (Free-lance.ru)

Форма договоренностей

с Заказчиком:

Формы

занятости фрилансеров

Сегмент частных веб-разработчиков (Free-lance.ru)

Форма договоренностей

с Заказчиком:

Формы

занятости фрилансеров

Слайд 244. ЧТО НАС ЖДЕТ?..

4. ЧТО НАС ЖДЕТ?..

Слайд 25Интернет в целом

На интернет-рынок в целом сильное давление оказывает мировой экономический кризис

Идет

Интернет в целом

На интернет-рынок в целом сильное давление оказывает мировой экономический кризис

Идет

Слайд 26Динамика рынка веб-разработок

(Д.Васильев)

Динамика рынка веб-разработок

(Д.Васильев)

Слайд 27Кардинальных изменений на рынке не прогнозируется.

Уникальные возможности для «новичков».

Объем рынка по итогам

Кардинальных изменений на рынке не прогнозируется.

Уникальные возможности для «новичков».

Объем рынка по итогам

Солнце

Солнце Пересечение многогранников-дневник 1

Пересечение многогранников-дневник 1 Доклад

Доклад Экзотические птицы

Экзотические птицы Особенности подготовки к школьному обучению детей с речевыми нарушениями

Особенности подготовки к школьному обучению детей с речевыми нарушениями Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года

Отчет библиотеки ГОУ СОШ № 2 за I четверть 2011 года Лекарственные формы

Лекарственные формы Природные зоны Земли

Природные зоны Земли  Символизм в искусстве

Символизм в искусстве Ryska i siffror och fakta

Ryska i siffror och fakta Новая форма ГИА

Новая форма ГИА «Успешная профориентация – успешная жизнь» ( мастер-класс)

«Успешная профориентация – успешная жизнь» ( мастер-класс) АВВАКУМ

АВВАКУМ Самостоятельность - показатель взрослости

Самостоятельность - показатель взрослости Иван Андреевич Крылов.

Иван Андреевич Крылов. Человек и природа

Человек и природа Обряды и традиции казаков

Обряды и традиции казаков Презентация. Новый полигон для тех.совета

Презентация. Новый полигон для тех.совета Предпринимательская деятельность гражданина

Предпринимательская деятельность гражданина Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком»

Бизнес решение на базе Microsoft Dynamics Axaptaдля компании ОАО «Ростелеком» ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г

ООО ЮБГ, г. Тверь. Отчет октябрь 2012 г Английский с удовольствием

Английский с удовольствием Новости Узбекистана

Новости Узбекистана Чудесные упражнения для тела

Чудесные упражнения для тела Cambridge

Cambridge Не пугайте малыша незнакомцами

Не пугайте малыша незнакомцами 25 вариант. Обществознание

25 вариант. Обществознание Международный опыт информатизации образования: логика продвижения

Международный опыт информатизации образования: логика продвижения