- 1 МЕЖДУНАРОДНЫЙ СТАНДАРТ ФИНАНСОВОЙ ОТЧЕТНОСТИ (IAS) 20

Содержание

- 2. Сфера применения Настоящий стандарт должен применяться при учете и раскрытии информации о государственных субсидиях и при

- 3. Определения Государство - собственно правительство, правительственные ведомства и аналогичные органы, независимо от того, являются ли они

- 4. Определения Условно-безвозвратные займы - займы, в отношении которых кредитор принимает на себя обязательство отказаться от истребования

- 5. Сторонники подхода с позиции капитала Государственные субсидии представляют собой один из способов финансирования и, соответственно, должны

- 6. С позиции доходов Так как государственные субсидии представляют собой поступления из источников, отличных от акционеров, их

- 7. Два метода представления субсидий 1 2 Субсидия признается как отложенный доход, который признается в составе прибыли

- 8. Раскрытие информации учетная политика, принятая для учета государственных субсидий, в том числе методы, принятые для их

- 9. Условия переходного периода соблюдать, где это необходимо, требования по раскрытию информации; выполнить одно из двух действий:

- 11. Скачать презентацию

Слайд 2

Сфера применения

Настоящий стандарт должен применяться при учете и раскрытии информации о государственных

Сфера применения

Настоящий стандарт должен применяться при учете и раскрытии информации о государственных

Слайд 3

Определения

Государство - собственно правительство, правительственные ведомства и аналогичные органы, независимо от того,

Определения

Государство - собственно правительство, правительственные ведомства и аналогичные органы, независимо от того,

Слайд 4

Определения

Условно-безвозвратные займы - займы, в отношении которых кредитор принимает на себя обязательство

Определения

Условно-безвозвратные займы - займы, в отношении которых кредитор принимает на себя обязательство

Слайд 5Сторонники подхода с позиции капитала

Государственные субсидии представляют собой один из способов

Сторонники подхода с позиции капитала

Государственные субсидии представляют собой один из способов

Слайд 6С позиции доходов

Так как государственные субсидии представляют собой поступления из источников, отличных

С позиции доходов

Так как государственные субсидии представляют собой поступления из источников, отличных

Слайд 7Два метода представления субсидий

1

2

Субсидия признается как отложенный доход, который признается в

Два метода представления субсидий

1

2

Субсидия признается как отложенный доход, который признается в

Слайд 8Раскрытие информации

учетная политика, принятая для учета государственных субсидий, в том числе методы,

Раскрытие информации

учетная политика, принятая для учета государственных субсидий, в том числе методы,

Слайд 9Условия переходного периода

соблюдать, где это необходимо, требования по раскрытию информации;

выполнить одно из

Условия переходного периода

соблюдать, где это необходимо, требования по раскрытию информации;

выполнить одно из

Зима

Зима РПГ-7. Гранатомети

РПГ-7. Гранатомети Методы финансирования инвестиций

Методы финансирования инвестиций  Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4

Возникновение и основные этапы развития зарубежных социально-политических учений. Тема № 4 Стрелковое оружие, гранатометы

Стрелковое оружие, гранатометы Коучинг: лидер переговоров

Коучинг: лидер переговоров Ароматы Bloomatique и Magnetique

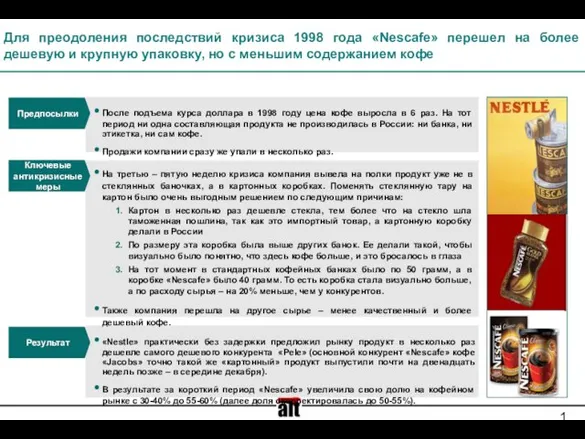

Ароматы Bloomatique и Magnetique Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе

Для преодоления последствий кризиса 1998 года «Nescafe» перешел на более дешевую и крупную упаковку, но с меньшим содержанием кофе Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.

Презентация на тему Суд и процесс по судебникам 1497 и 1550 гг.  Единый недвижимый комплекс

Единый недвижимый комплекс Моя профессия Лингвист

Моя профессия Лингвист Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2

Prezentatsia_Pravila_povedenia_pri_zemletryaseniakh_2 Целеполагание в управлении

Целеполагание в управлении ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ)

ЙОШКАР-ОЛА ЗАВТРА:CITY-ЦЕНТР.(ГЛАЗАМИ СТУДЕНТОВ И ПРЕПОДАВАТЕЛЕЙ) Военное искусство Востока

Военное искусство Востока Теоретические основы и основные направления психолого-педагогической коррекции

Теоретические основы и основные направления психолого-педагогической коррекции Четвертый лишний

Четвертый лишний Зрительные иллюзии

Зрительные иллюзии А. Файоль. Менеджмент

А. Файоль. Менеджмент Презентация на тему Пожары и взрывы

Презентация на тему Пожары и взрывы  Загадки о зиме

Загадки о зиме Планирование бизнеса

Планирование бизнеса Халкечев Женя 14 лет. Презентация на тему: Презентация на тему:

Халкечев Женя 14 лет. Презентация на тему: Презентация на тему: Немое кино

Немое кино воды

воды Презентация на тему М. Ю. Лермонтов. Жизнь и судьба

Презентация на тему М. Ю. Лермонтов. Жизнь и судьба  Культурные особенности Канады

Культурные особенности Канады Простое осложнённое предложение

Простое осложнённое предложение