- Счета бухгалтерского учета

Содержание

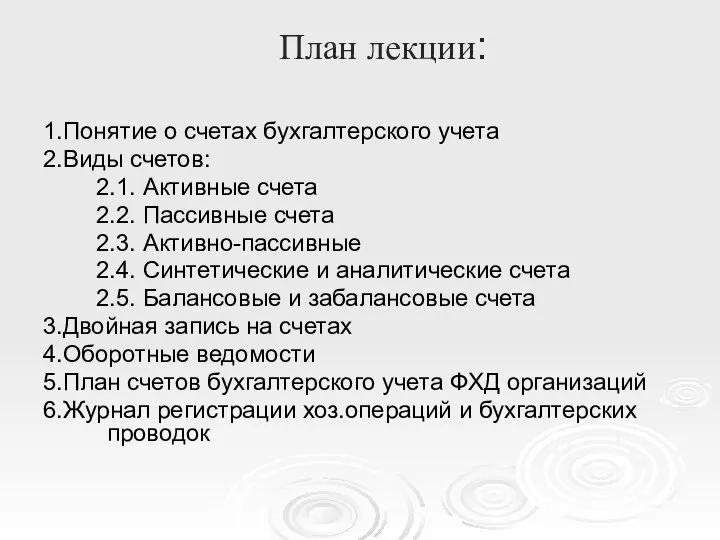

- 2. План лекции: 1.Понятие о счетах бухгалтерского учета 2.Виды счетов: 2.1. Активные счета 2.2. Пассивные счета 2.3.

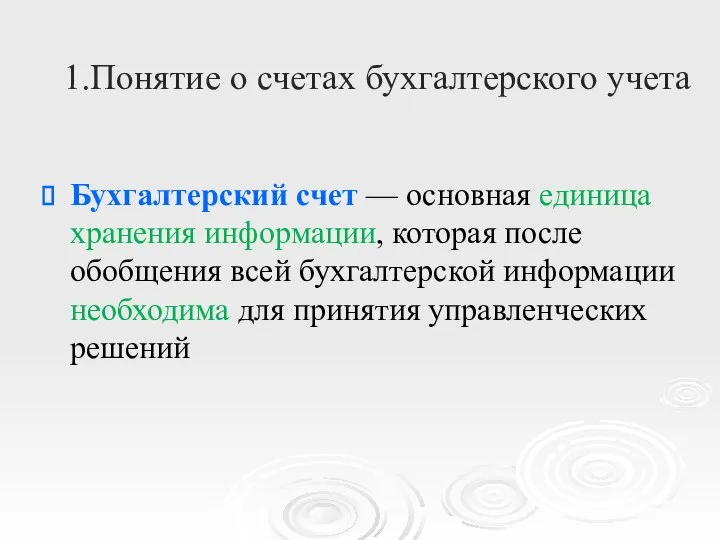

- 3. 1.Понятие о счетах бухгалтерского учета Бухгалтерский счет — основная единица хранения информации, которая после обобщения всей

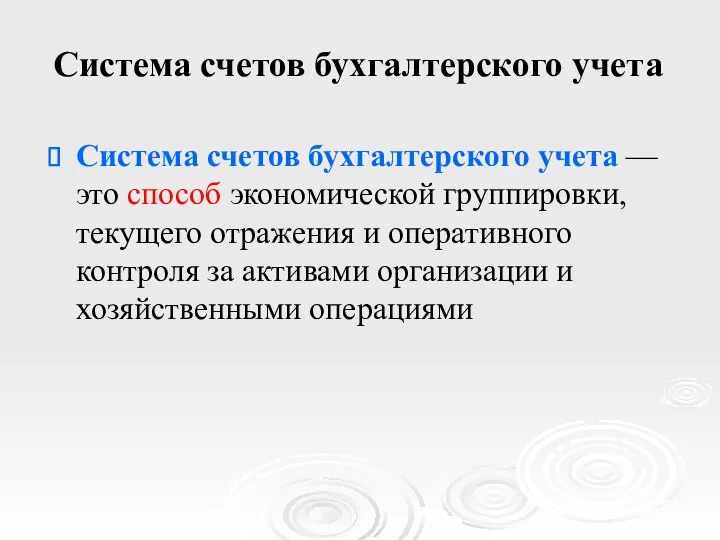

- 4. Система счетов бухгалтерского учета Система счетов бухгалтерского учета — это способ экономической группировки, текущего отражения и

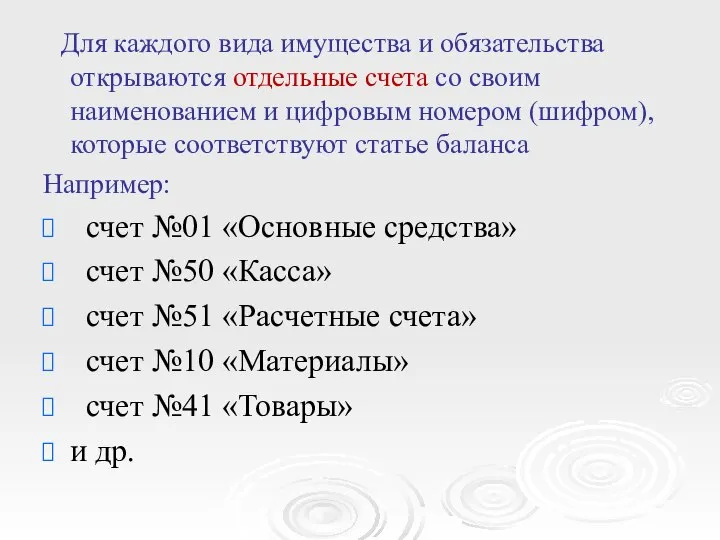

- 5. Для каждого вида имущества и обязательства открываются отдельные счета со своим наименованием и цифровым номером (шифром),

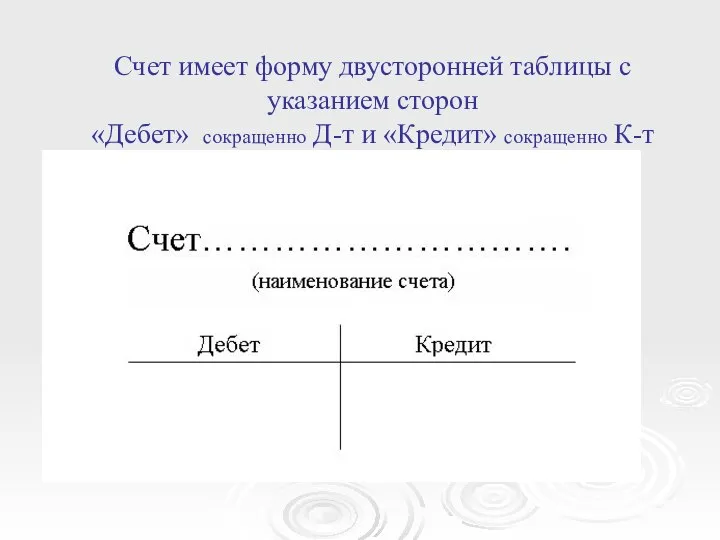

- 6. Счет имеет форму двусторонней таблицы с указанием сторон «Дебет» сокращенно Д-т и «Кредит» сокращенно К-т

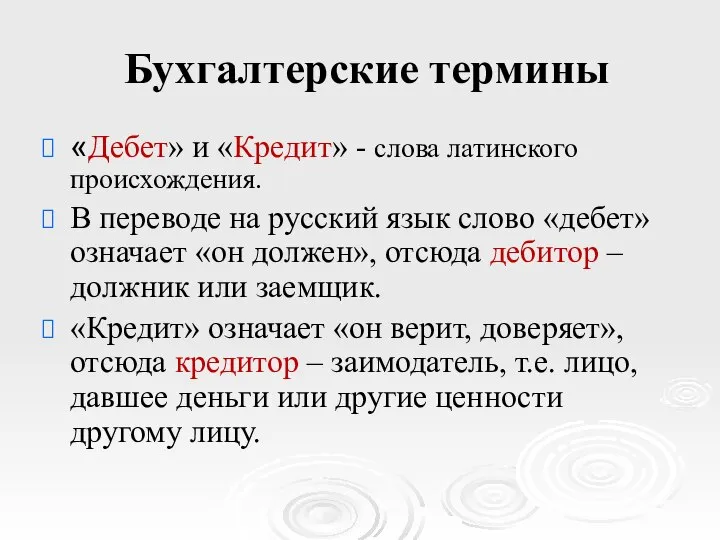

- 7. Бухгалтерские термины «Дебет» и «Кредит» - слова латинского происхождения. В переводе на русский язык слово «дебет»

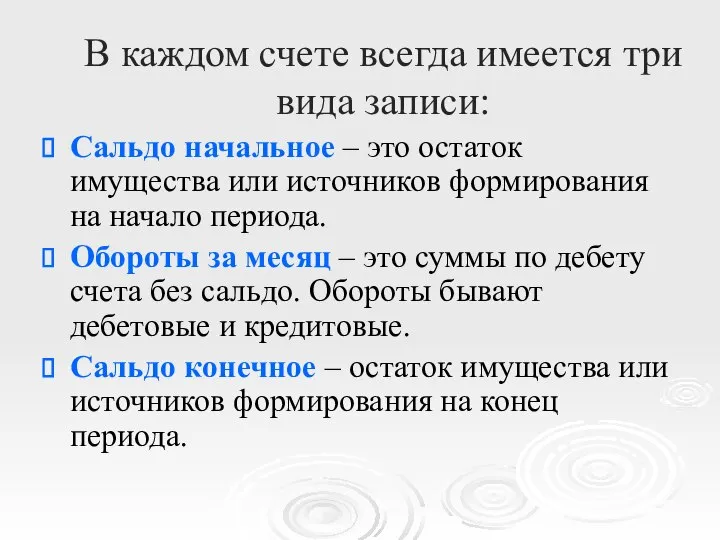

- 8. В каждом счете всегда имеется три вида записи: Сальдо начальное – это остаток имущества или источников

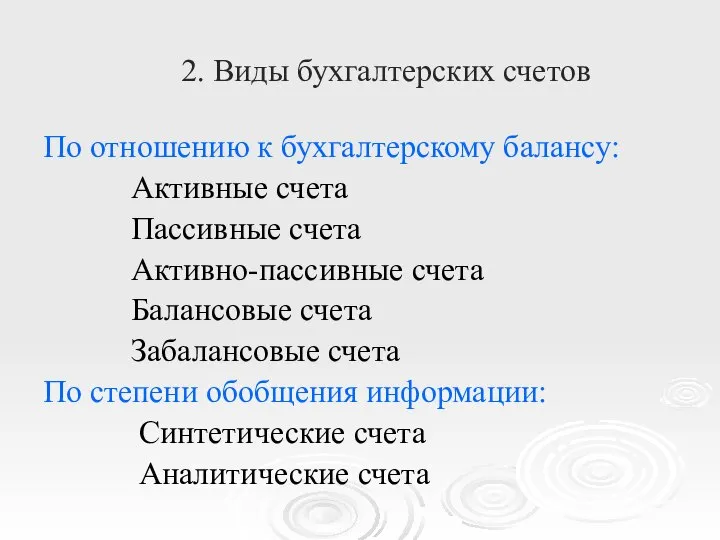

- 9. 2. Виды бухгалтерских счетов По отношению к бухгалтерскому балансу: Активные счета Пассивные счета Активно-пассивные счета Балансовые

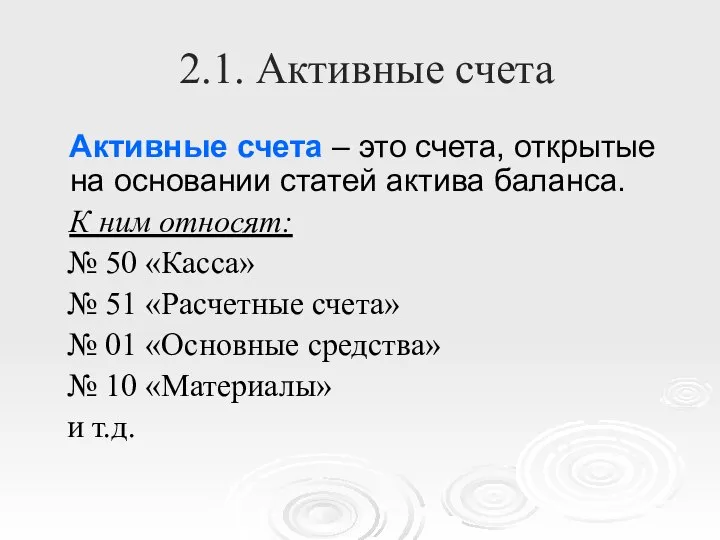

- 10. 2.1. Активные счета Активные счета – это счета, открытые на основании статей актива баланса. К ним

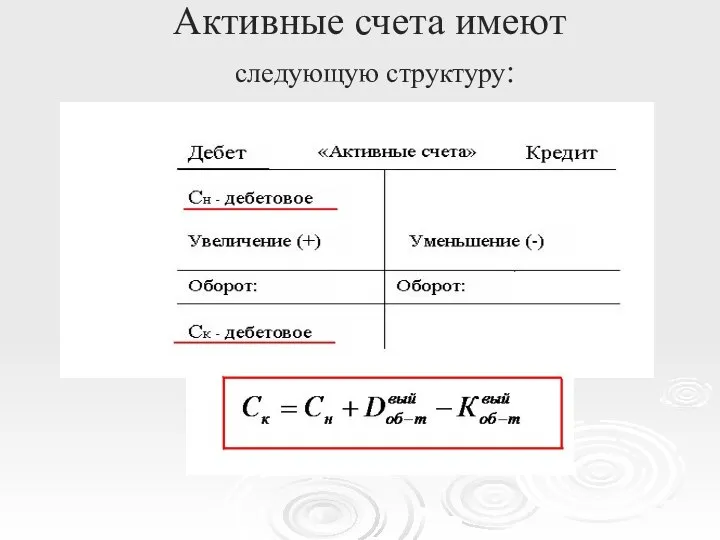

- 11. Активные счета имеют следующую структуру:

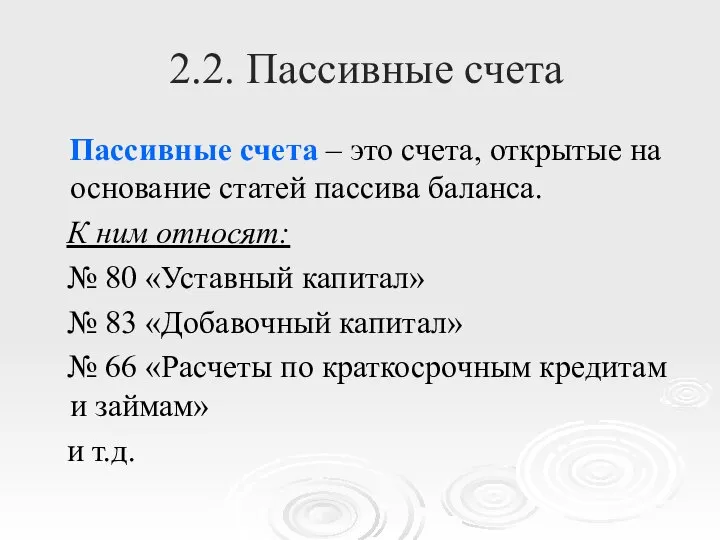

- 12. 2.2. Пассивные счета Пассивные счета – это счета, открытые на основание статей пассива баланса. К ним

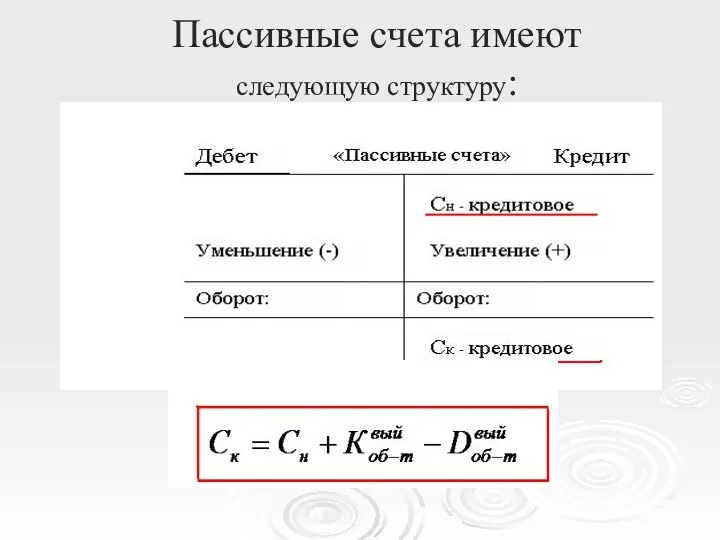

- 13. Пассивные счета имеют следующую структуру:

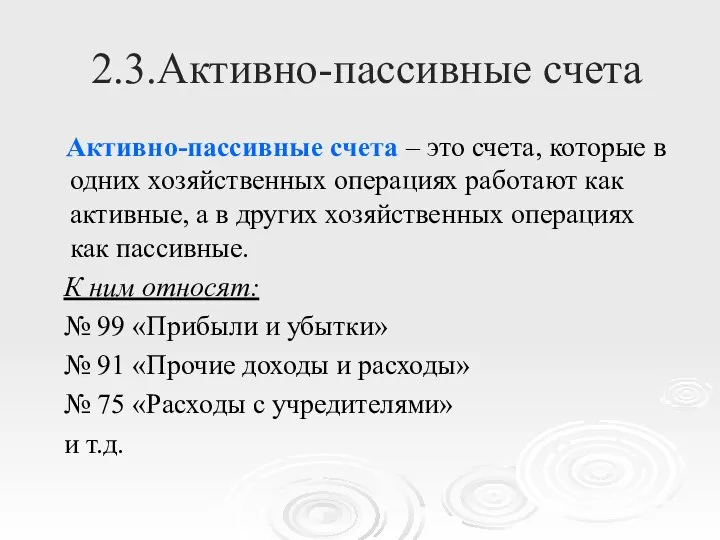

- 14. 2.3.Активно-пассивные счета Активно-пассивные счета – это счета, которые в одних хозяйственных операциях работают как активные, а

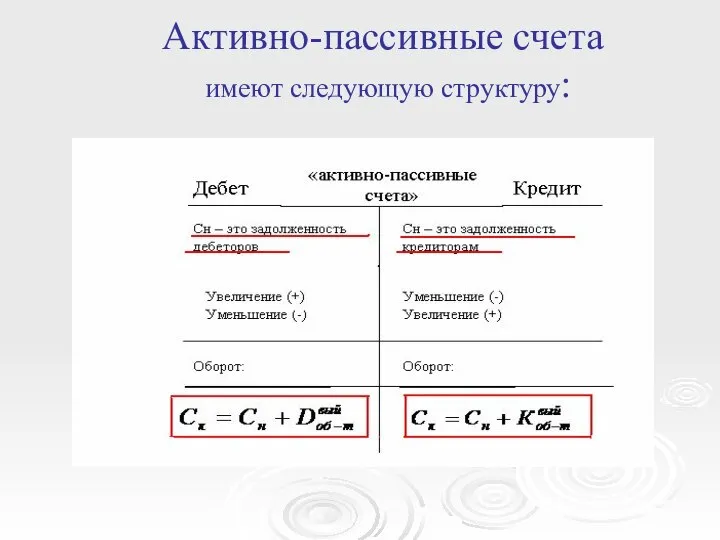

- 15. Активно-пассивные счета имеют следующую структуру:

- 16. 2.4. Синтетические и аналитические счета Синтетические счета — дают обобщенное отражение хозяйственных операций без детализации. Учет

- 17. 2.5.Балансовые и забалансовые счета В балансовых счетах - шифр двухзначный В забалансовых - шифр трехзначный Например:

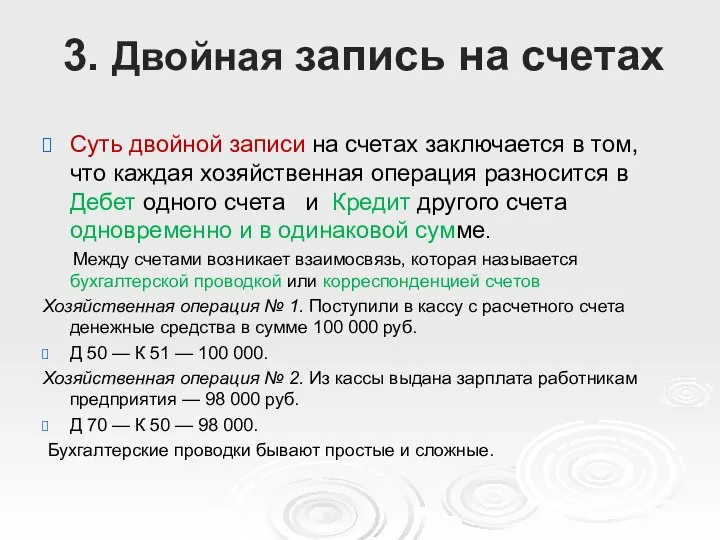

- 18. 3. Двойная запись на счетах Суть двойной записи на счетах заключается в том, что каждая хозяйственная

- 19. Разноска по бухгалтерским счетам

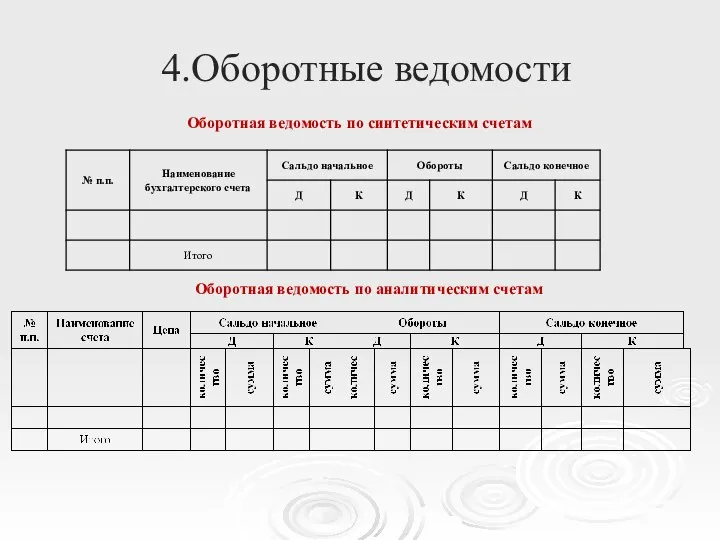

- 20. 4.Оборотные ведомости Оборотная ведомость по синтетическим счетам Оборотная ведомость по аналитическим счетам

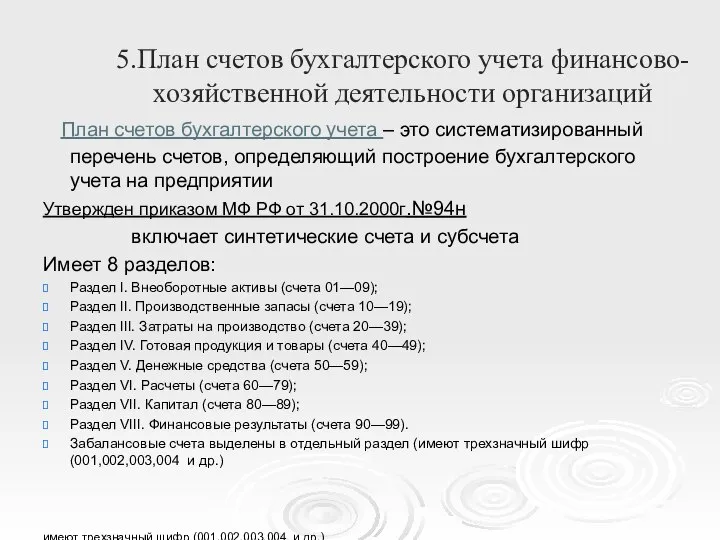

- 21. 5.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций План счетов бухгалтерского учета – это систематизированный перечень счетов,

- 23. Скачать презентацию

Слайд 2План лекции:

1.Понятие о счетах бухгалтерского учета

2.Виды счетов:

2.1. Активные счета

2.2. Пассивные

План лекции:

1.Понятие о счетах бухгалтерского учета

2.Виды счетов:

2.1. Активные счета

2.2. Пассивные

Слайд 31.Понятие о счетах бухгалтерского учета

Бухгалтерский счет — основная единица хранения информации, которая

1.Понятие о счетах бухгалтерского учета

Бухгалтерский счет — основная единица хранения информации, которая

Слайд 4Система счетов бухгалтерского учета

Система счетов бухгалтерского учета — это способ экономической группировки,

Система счетов бухгалтерского учета

Система счетов бухгалтерского учета — это способ экономической группировки,

Слайд 5 Для каждого вида имущества и обязательства открываются отдельные счета со своим

Для каждого вида имущества и обязательства открываются отдельные счета со своим

Слайд 6Счет имеет форму двусторонней таблицы с указанием сторон

«Дебет» сокращенно Д-т и

Счет имеет форму двусторонней таблицы с указанием сторон «Дебет» сокращенно Д-т и

Слайд 7Бухгалтерские термины

«Дебет» и «Кредит» - слова латинского происхождения.

В переводе на русский язык

Бухгалтерские термины

«Дебет» и «Кредит» - слова латинского происхождения.

В переводе на русский язык

Слайд 8В каждом счете всегда имеется три вида записи:

Сальдо начальное – это остаток

В каждом счете всегда имеется три вида записи:

Сальдо начальное – это остаток

Слайд 92. Виды бухгалтерских счетов

По отношению к бухгалтерскому балансу:

Активные счета

Пассивные счета

2. Виды бухгалтерских счетов

По отношению к бухгалтерскому балансу:

Активные счета

Пассивные счета

Слайд 102.1. Активные счета

Активные счета – это счета, открытые на основании статей

2.1. Активные счета

Активные счета – это счета, открытые на основании статей

Слайд 11Активные счета имеют

следующую структуру:

Активные счета имеют

следующую структуру:

Слайд 122.2. Пассивные счета

Пассивные счета – это счета, открытые на основание статей

2.2. Пассивные счета

Пассивные счета – это счета, открытые на основание статей

Слайд 13Пассивные счета имеют следующую структуру:

Пассивные счета имеют следующую структуру:

Слайд 142.3.Активно-пассивные счета

Активно-пассивные счета – это счета, которые в одних хозяйственных операциях

2.3.Активно-пассивные счета

Активно-пассивные счета – это счета, которые в одних хозяйственных операциях

Слайд 15Активно-пассивные счета

имеют следующую структуру:

Активно-пассивные счета

имеют следующую структуру:

Слайд 162.4. Синтетические и аналитические счета

Синтетические счета — дают обобщенное отражение хозяйственных

2.4. Синтетические и аналитические счета

Синтетические счета — дают обобщенное отражение хозяйственных

Слайд 172.5.Балансовые и забалансовые счета

В балансовых счетах - шифр двухзначный

В забалансовых - шифр

2.5.Балансовые и забалансовые счета

В балансовых счетах - шифр двухзначный

В забалансовых - шифр

Слайд 183. Двойная запись на счетах

Суть двойной записи на счетах заключается в том,

3. Двойная запись на счетах

Суть двойной записи на счетах заключается в том,

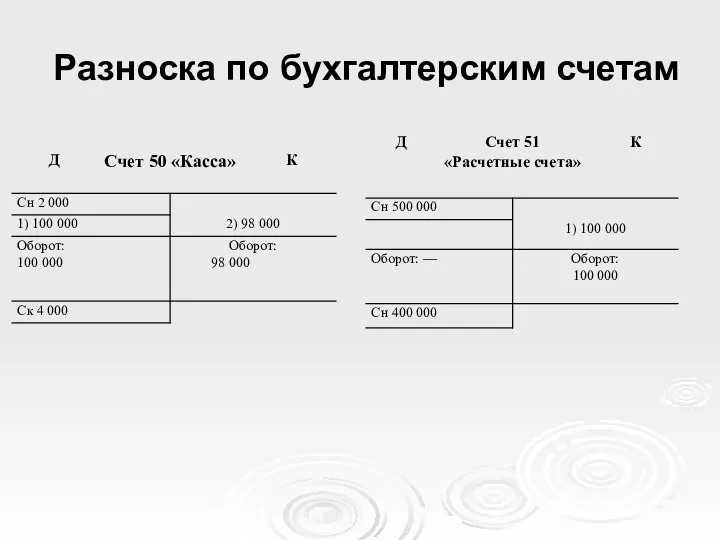

Слайд 19Разноска по бухгалтерским счетам

Разноска по бухгалтерским счетам

Слайд 204.Оборотные ведомости

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по аналитическим счетам

4.Оборотные ведомости

Оборотная ведомость по синтетическим счетам

Оборотная ведомость по аналитическим счетам

Слайд 215.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

План счетов бухгалтерского учета –

5.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

План счетов бухгалтерского учета –

Орудия рисования шрифта

Орудия рисования шрифта Жанры письменной речи на уроках английского языка

Жанры письменной речи на уроках английского языка forest

forest  Н и НН в суффиксах страдательных причастий и отглагольных прилагательных

Н и НН в суффиксах страдательных причастий и отглагольных прилагательных Упаковка рыбы

Упаковка рыбы «Цветы зла» Шарля Бодлера

«Цветы зла» Шарля Бодлера ПРЕДУПРЕЖДЕНИЕ ПРОФЕССИОНАЛЬНЫХ ДЕФОРМАЦИЙ И СИНДРОМА ВЫГОРАНИЯ УЧИТЕЛЯ

ПРЕДУПРЕЖДЕНИЕ ПРОФЕССИОНАЛЬНЫХ ДЕФОРМАЦИЙ И СИНДРОМА ВЫГОРАНИЯ УЧИТЕЛЯ Презентация на тему Однокоренные (родственные) слова. Корень слова

Презентация на тему Однокоренные (родственные) слова. Корень слова  Архивация данных

Архивация данных Решение линейных уравнений

Решение линейных уравнений Биография Пастернака

Биография Пастернака Административное право

Административное право Богатырская тема в искусстве

Богатырская тема в искусстве Собираем родственников

Собираем родственников МОУ Краснокоротковская ООШТема проекта:«Ученые -математики»2007

МОУ Краснокоротковская ООШТема проекта:«Ученые -математики»2007 Презентация на тему Непризнанные, самопровозглашённые государства

Презентация на тему Непризнанные, самопровозглашённые государства Приобретенные пороки сердца

Приобретенные пороки сердца Влияние общества на человека и формирования личности

Влияние общества на человека и формирования личности Презентация на тему Природные зоны Южной Америки

Презентация на тему Природные зоны Южной Америки  Повторение изученного в 6 классе (первое полугодие)

Повторение изученного в 6 классе (первое полугодие) Песнь о Нибелунгах

Песнь о Нибелунгах Внеклассное мероприятие по окружающему миру в 4 классе Автор: Аманжулова И.Ю. Учитель начальной школы МОУ БСОШ 2.

Внеклассное мероприятие по окружающему миру в 4 классе Автор: Аманжулова И.Ю. Учитель начальной школы МОУ БСОШ 2. Эрмитаж. История музея. Экскурсия по залам музея

Эрмитаж. История музея. Экскурсия по залам музея Действия работников организаций в чрезвычайных ситуациях природного характера

Действия работников организаций в чрезвычайных ситуациях природного характера Презентация на тему Собственность без легитимности

Презентация на тему Собственность без легитимности  Строганный шпон

Строганный шпон Современная социология и её роль в жизни общества

Современная социология и её роль в жизни общества Головные и лицевые боли. Анатомия лицевого, тройничного нервов

Головные и лицевые боли. Анатомия лицевого, тройничного нервов