- Счета и двойная запись

Содержание

- 2. План Счета бухгалтерского учета, их строение и виды. Двойная запись ее сущность и значение. Классификация счетов

- 3. 1.Счета бухгалтерского учета, их строение и виды. Непрерывные текущие наблюдения за процессами, хозяйственными операциями и за

- 4. СЧЕТ Счет – основная единица отражения информации в бухгалтерском учете. Счета открываются на каждый вид актива,

- 5. СЧЕТ Для наглядного отображения изменений в средствах и их источниках счет представляется в виде двусторонней таблицы.

- 6. СЧЕТ Дебет от латин. Debet – должен Кредит от латин. Kredit – верить. Эти термины стали

- 7. Счета открываются на основе статей баланса. Для обозначения остатка средств на счете применяется термин САЛЬДО Остаток

- 8. Счета связаны с балансом Счета в зависимости от связи с балансом Активные Пассивные Активно-пассивные

- 9. Активные счета Предназначены для текущего учета состояния и изменения имущества организации: 10 «Материалы» 20 «Основное производство»

- 10. Схема активного счета Дебет Кредит Сальдо начальное Увеличение средств Уменьшение средств (+) (-) Оборот Оборот Сальдо

- 11. Формула определения остатка на активном счете Ск Дт = Сн Дт +ОбДт-ОбКт

- 12. Пассивные счета Предназначены для текущего учета состояния и изменения источников формирования имущества организации: 80 «Уставный капитал»

- 13. Схема пассивного счета Дебет Кредит Сальдо начальное Уменьшение Увеличение источников источников (-) (+) Оборот Оборот Сальдо

- 14. Формула определения остатка на пассивном счете СкКт= СнКт + ОбКт - ОбДт

- 15. Активно-пассивные счета Предназначены одновременно для учета хозяйственных средств организации и источников их образования Активно-пассивные счета бывают

- 16. Активно-пассивные счета В односторонних активно-пассивных счетах сальдо может быть или по дебету или по кредиту В

- 17. Схема активно-пассивного счета Дебет Кредит Сн Сн Увеличение имущ. Уменьшение имущ. (+) (-) Уменьшение источн. Увеличение

- 18. Счета по масштабу группировки делятся на СИНТЕТИЧЕСКИЕ АНАЛИТИЧЕСКИЕ

- 19. Синтетические счета Синтетическими называются счета, предназначенные для укрупненной обобщающей группировки и учета однородных средств или источников.

- 20. Аналитические счета Счета, открываемые в развитие синтетических счетов для детализированной, подробной группировки и учета средств или

- 21. Субсчета Промежуточной стадией группировки между синтетическими и аналитическими счетами являются субсчета. 10 «Материалы» 10/1 «Сырье и

- 22. Взаимосвязь синтетического и аналитического учета состоит в следующем: 1. Оборот по дебету синтетического счета равняется сумме

- 23. Взаимосвязь синтетического и аналитического учета состоит в следующем: 3. Оборот по кредиту синтетического счета равняется сумме

- 24. 2. Двойная запись, ее сущность и значение Двойная запись- метод отражения операций на счетах бухгалтерского учета,

- 25. Запись, составленная с помощью метода «Двойная запись» называется корреспонденцией счетов, бухгалтерской записью или бухгалтерской проводкой. Счета,

- 26. Получен от поставщика товар на сумму 250000 руб, расчеты с поставщиком не произведены. Дт Кт Сумма

- 27. Алгоритм составления корреспонденций счетов 1. На основании содержания хозяйственной операции, определяем, какие виды имущества (активы) или

- 28. Алгоритм составления корреспонденций счетов 4. Устанавливаем, какими по строению являются эти счета (активными или пассивными), и

- 29. Корреспонденции, составленные с помощью метода «двойная запись» могут быть простыми и сложными Например: поступили от поставщика

- 30. Сложная проводка Дт 10 «Материалы» 100000 Дт 19 «НДС уплаченный по приобретенным ценностям» 18000 Кт 60

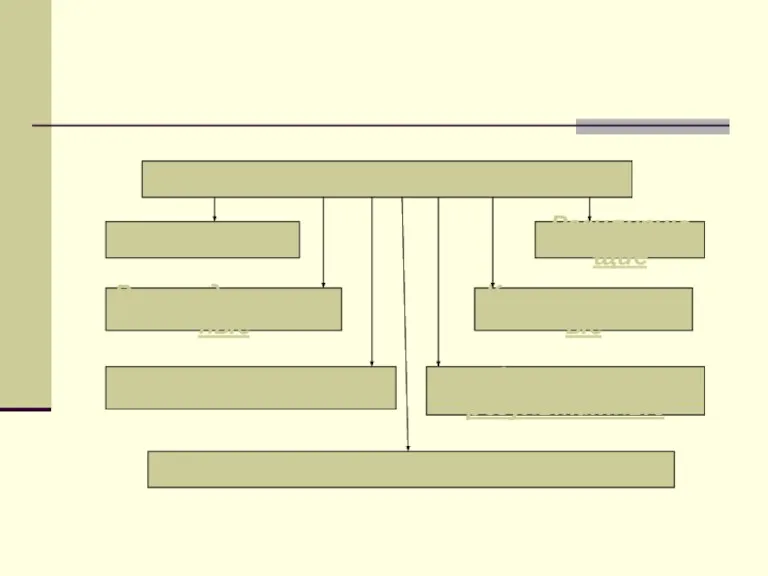

- 31. 3.Классификация счетов бухгалтерского учета. Счета бухгалтерского учета Основные Регулирующие Распределительные Калькуляционные Сопоставляющие Финансово-результатные Забалансовые

- 32. Основные счета Предназначены для учета и отражения отдельных видов имущества организации или источников его образования. Их

- 33. Регулирующие счета Предназначены для регулирования оценки основных счетов Регулирующие счета Контрарные Дополнительные Контрарно-дополнительные 16, 40, 14

- 34. Распределительные Предназначены для распределения доходов и расходов между видами продукции(работ, услуг) или между различными периодами. Собирательно-распределительные

- 35. Калькуляционные Предназначены для калькулирования стоимости имущества, продукции, работ и услуг 08,07,20, 21,23,28,44,29 Сопоставляющие – на них

- 36. Забалансовые Предназначены для учета событий и операций, которые в данный момент не влияют на баланс организации,

- 37. 4.План счетов бухгалтерского учета. План счетов- это систематизированный перечень счетов бухгалтерского учета План счетов и инструкция

- 38. План счетов содержит Перечень синтетических счетов и субсчетов. ( коды и названия) Коды синтетических счетов являются

- 39. План счетов Состоит из 8 разделов, в которых сгруппированы балансовые счета, и забалансовых счетов. Балансовые счета

- 40. Рабочий план счетов Является приложением к учетной политике организации Формируется на основании единого Плана счетов Включает

- 41. Инструкция по применению Плана счетов бухгалтерского учета Устанавливает единые подходы к применению Плана счетов бухгалтерского учета

- 42. 5.Обобщение данных текущего бухгалтерского учета Данные отдельного бухгалтерского счета не дают представления о финансово-хозяйственной деятельности организации

- 43. Оборотные ведомости Оборотные ведомости по синтетическим счетам Обычной формы Шахматной формы Оборотные ведомости по аналитическим счетам

- 44. Оборотная ведомость по синтетическим счетам Обычной формы

- 45. Оборотная ведомость по синтетическим счетам По итоговой строке должно быть три пары равенств: Сумма Сн Дт

- 46. Три пары равенств Объясняется строением бухгалтерского баланса Объясняется использованием метода «двойная запись» Объясняется строением бухгалтерского баланса

- 47. Оборотная ведомость по синтетическим счетам шахматной формы Пример: На начало периода имелись остатки по синтетическим счетам:

- 48. Операции: 1. Внесены учредителями деньги на расчетный счет в сумме 500руб Дт 51 Кт 75 500

- 49. Оборотная ведомость по синтетическим счетам шахматной формы

- 50. Оборотные ведомости по аналитическим счетам Представляют собой итоги оборотов и сальдо по всем счетам аналитического учета,

- 51. Оборотные ведомости по аналитическим счетам Итоги оборотной ведомости по аналитическим с четам должны совпадать с итогом

- 53. Скачать презентацию

Слайд 31.Счета бухгалтерского учета, их строение и виды.

Непрерывные текущие наблюдения за процессами, хозяйственными

1.Счета бухгалтерского учета, их строение и виды.

Непрерывные текущие наблюдения за процессами, хозяйственными

Слайд 4СЧЕТ

Счет – основная единица отражения информации в бухгалтерском учете.

Счета открываются на каждый

СЧЕТ

Счет – основная единица отражения информации в бухгалтерском учете.

Счета открываются на каждый

Слайд 5СЧЕТ

Для наглядного отображения изменений в средствах и их источниках счет представляется в

СЧЕТ

Для наглядного отображения изменений в средствах и их источниках счет представляется в

Слайд 6СЧЕТ

Дебет от латин. Debet – должен

Кредит от латин. Kredit – верить.

Эти

СЧЕТ

Дебет от латин. Debet – должен

Кредит от латин. Kredit – верить.

Эти

Слайд 7Счета открываются на основе статей баланса.

Для обозначения остатка средств на счете применяется

Счета открываются на основе статей баланса.

Для обозначения остатка средств на счете применяется

Слайд 8

Счета связаны с балансом

Счета в зависимости от

связи с балансом

Активные

Пассивные

Активно-пассивные

Счета связаны с балансом

Счета в зависимости от

связи с балансом

Активные

Пассивные

Активно-пассивные

Слайд 9Активные счета

Предназначены для текущего учета состояния и изменения имущества организации:

10 «Материалы»

20 «Основное

Активные счета

Предназначены для текущего учета состояния и изменения имущества организации:

10 «Материалы»

20 «Основное

Слайд 10Схема активного счета

Дебет Кредит

Сальдо начальное

Увеличение средств Уменьшение средств

(+) (-)

Оборот Оборот

Сальдо

Схема активного счета

Дебет Кредит

Сальдо начальное

Увеличение средств Уменьшение средств

(+) (-)

Оборот Оборот

Сальдо

Слайд 11Формула определения остатка на активном счете

Ск Дт = Сн Дт +ОбДт-ОбКт

Формула определения остатка на активном счете

Ск Дт = Сн Дт +ОбДт-ОбКт

Слайд 12Пассивные счета

Предназначены для текущего учета состояния и изменения источников формирования имущества организации:

80

Пассивные счета

Предназначены для текущего учета состояния и изменения источников формирования имущества организации:

80

Слайд 13Схема пассивного счета

Дебет Кредит

Сальдо начальное

Уменьшение Увеличение

источников источников

(-) (+)

Оборот Оборот

Схема пассивного счета

Дебет Кредит

Сальдо начальное

Уменьшение Увеличение

источников источников

(-) (+)

Оборот Оборот

Слайд 14Формула определения остатка на пассивном счете

СкКт= СнКт + ОбКт - ОбДт

Формула определения остатка на пассивном счете

СкКт= СнКт + ОбКт - ОбДт

Слайд 15Активно-пассивные счета

Предназначены одновременно для учета хозяйственных средств организации и источников их образования

Активно-пассивные

Активно-пассивные счета

Предназначены одновременно для учета хозяйственных средств организации и источников их образования

Активно-пассивные

Слайд 16Активно-пассивные счета

В односторонних активно-пассивных счетах сальдо может быть или по дебету или

Активно-пассивные счета

В односторонних активно-пассивных счетах сальдо может быть или по дебету или

Слайд 17Схема активно-пассивного счета

Дебет Кредит

Сн Сн

Увеличение имущ. Уменьшение имущ.

(+) (-)

Уменьшение источн. Увеличение

Схема активно-пассивного счета

Дебет Кредит

Сн Сн

Увеличение имущ. Уменьшение имущ.

(+) (-)

Уменьшение источн. Увеличение

Слайд 18Счета по масштабу группировки делятся на

СИНТЕТИЧЕСКИЕ

АНАЛИТИЧЕСКИЕ

Счета по масштабу группировки делятся на

СИНТЕТИЧЕСКИЕ

АНАЛИТИЧЕСКИЕ

Слайд 19Синтетические счета

Синтетическими называются счета, предназначенные для укрупненной обобщающей группировки и учета

Синтетические счета

Синтетическими называются счета, предназначенные для укрупненной обобщающей группировки и учета

Слайд 20Аналитические счета

Счета, открываемые в развитие синтетических счетов для детализированной, подробной группировки и

Аналитические счета

Счета, открываемые в развитие синтетических счетов для детализированной, подробной группировки и

Слайд 21Субсчета

Промежуточной стадией группировки между синтетическими и аналитическими счетами являются субсчета.

10 «Материалы»

10/1

Субсчета

Промежуточной стадией группировки между синтетическими и аналитическими счетами являются субсчета.

10 «Материалы»

10/1

Слайд 22Взаимосвязь синтетического и аналитического учета состоит в следующем:

1. Оборот по дебету синтетического

Взаимосвязь синтетического и аналитического учета состоит в следующем:

1. Оборот по дебету синтетического

Слайд 23Взаимосвязь синтетического и аналитического учета состоит в следующем:

3. Оборот по кредиту синтетического

Взаимосвязь синтетического и аналитического учета состоит в следующем:

3. Оборот по кредиту синтетического

Слайд 242. Двойная запись, ее сущность и значение

Двойная запись- метод отражения операций на

2. Двойная запись, ее сущность и значение

Двойная запись- метод отражения операций на

Слайд 25Запись, составленная с помощью метода «Двойная запись» называется корреспонденцией счетов, бухгалтерской записью

Запись, составленная с помощью метода «Двойная запись» называется корреспонденцией счетов, бухгалтерской записью

Слайд 26Получен от поставщика товар на сумму 250000 руб, расчеты с поставщиком не

Получен от поставщика товар на сумму 250000 руб, расчеты с поставщиком не

Слайд 27Алгоритм составления корреспонденций счетов

1. На основании содержания хозяйственной операции, определяем, какие виды

Алгоритм составления корреспонденций счетов

1. На основании содержания хозяйственной операции, определяем, какие виды

Слайд 28Алгоритм составления корреспонденций счетов

4. Устанавливаем, какими по строению являются эти счета (активными

Алгоритм составления корреспонденций счетов

4. Устанавливаем, какими по строению являются эти счета (активными

Слайд 29Корреспонденции, составленные с помощью метода «двойная запись» могут быть простыми и сложными

Корреспонденции, составленные с помощью метода «двойная запись» могут быть простыми и сложными

Слайд 30Сложная проводка

Дт 10 «Материалы» 100000

Дт 19 «НДС уплаченный по приобретенным ценностям»

Сложная проводка

Дт 10 «Материалы» 100000

Дт 19 «НДС уплаченный по приобретенным ценностям»

Слайд 313.Классификация счетов бухгалтерского учета.

Счета бухгалтерского учета

Основные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Финансово-результатные

Забалансовые

3.Классификация счетов бухгалтерского учета.

Счета бухгалтерского учета

Основные

Регулирующие

Распределительные

Калькуляционные

Сопоставляющие

Финансово-результатные

Забалансовые

Слайд 32Основные счета

Предназначены для учета и отражения отдельных видов имущества организации или

Основные счета

Предназначены для учета и отражения отдельных видов имущества организации или

Слайд 33Регулирующие счета

Предназначены для регулирования оценки основных счетов

Регулирующие счета

Контрарные

Дополнительные

Контрарно-дополнительные

16, 40, 14

Контрактивные

02,05,42

Контрпассивные

81,

Регулирующие счета

Предназначены для регулирования оценки основных счетов

Регулирующие счета

Контрарные

Дополнительные

Контрарно-дополнительные

16, 40, 14

Контрактивные

02,05,42

Контрпассивные

81,

Слайд 34Распределительные

Предназначены для распределения доходов и расходов между видами продукции(работ, услуг) или

Распределительные

Предназначены для распределения доходов и расходов между видами продукции(работ, услуг) или

Слайд 35Калькуляционные Предназначены для калькулирования стоимости имущества, продукции, работ и услуг

08,07,20,

Калькуляционные Предназначены для калькулирования стоимости имущества, продукции, работ и услуг

08,07,20,

Слайд 36Забалансовые

Предназначены для учета событий и операций, которые в данный момент не

Забалансовые

Предназначены для учета событий и операций, которые в данный момент не

Слайд 374.План счетов бухгалтерского учета.

План счетов- это систематизированный перечень счетов бухгалтерского учета

План счетов

4.План счетов бухгалтерского учета.

План счетов- это систематизированный перечень счетов бухгалтерского учета

План счетов

Слайд 38План счетов содержит

Перечень синтетических счетов и субсчетов. ( коды и названия)

Коды синтетических

План счетов содержит

Перечень синтетических счетов и субсчетов. ( коды и названия)

Коды синтетических

Слайд 39План счетов

Состоит из 8 разделов, в которых сгруппированы балансовые счета, и забалансовых

План счетов

Состоит из 8 разделов, в которых сгруппированы балансовые счета, и забалансовых

Слайд 40Рабочий план счетов

Является приложением к учетной политике организации

Формируется на основании единого Плана

Рабочий план счетов

Является приложением к учетной политике организации

Формируется на основании единого Плана

Слайд 41 Инструкция по применению Плана счетов бухгалтерского учета

Устанавливает единые подходы к применению

Инструкция по применению Плана счетов бухгалтерского учета

Устанавливает единые подходы к применению

Слайд 425.Обобщение данных текущего бухгалтерского учета

Данные отдельного бухгалтерского счета не дают представления о

5.Обобщение данных текущего бухгалтерского учета

Данные отдельного бухгалтерского счета не дают представления о

Слайд 43Оборотные ведомости

Оборотные ведомости по синтетическим счетам

Обычной формы

Шахматной формы

Оборотные ведомости по аналитическим счетам

Оборотные ведомости

Оборотные ведомости по синтетическим счетам

Обычной формы

Шахматной формы

Оборотные ведомости по аналитическим счетам

Слайд 44Оборотная ведомость по синтетическим счетам

Обычной формы

Оборотная ведомость по синтетическим счетам

Обычной формы

Слайд 45Оборотная ведомость по синтетическим счетам

По итоговой строке должно быть три пары равенств:

Сумма

Оборотная ведомость по синтетическим счетам

По итоговой строке должно быть три пары равенств:

Сумма

Слайд 46Три пары равенств

Объясняется строением бухгалтерского баланса

Объясняется использованием метода «двойная запись»

Объясняется строением бухгалтерского

Три пары равенств

Объясняется строением бухгалтерского баланса

Объясняется использованием метода «двойная запись»

Объясняется строением бухгалтерского

Слайд 47Оборотная ведомость по синтетическим счетам шахматной формы

Пример: На начало периода имелись остатки

Оборотная ведомость по синтетическим счетам шахматной формы

Пример: На начало периода имелись остатки

Слайд 48Операции:

1. Внесены учредителями деньги на расчетный счет в сумме 500руб

Дт 51

Операции:

1. Внесены учредителями деньги на расчетный счет в сумме 500руб

Дт 51

Слайд 49Оборотная ведомость по синтетическим счетам шахматной формы

Оборотная ведомость по синтетическим счетам шахматной формы

Слайд 50Оборотные ведомости по аналитическим счетам

Представляют собой итоги оборотов и сальдо по всем

Оборотные ведомости по аналитическим счетам

Представляют собой итоги оборотов и сальдо по всем

Слайд 51Оборотные ведомости по аналитическим счетам

Итоги оборотной ведомости по аналитическим с четам должны

Оборотные ведомости по аналитическим счетам

Итоги оборотной ведомости по аналитическим с четам должны

Зрительные иллюзии в одежде

Зрительные иллюзии в одежде Лексикология

Лексикология О текущем состоянии наркотивов в Российской Федерации Торговля наркотиков, наркомания, и правовой ответ

О текущем состоянии наркотивов в Российской Федерации Торговля наркотиков, наркомания, и правовой ответ Грамотный потребитель. Защита прав потребителей

Грамотный потребитель. Защита прав потребителей Название команды

Название команды Оценка конкурентоспособности территориальных образований

Оценка конкурентоспособности территориальных образований Мобет Дорожный - МобетДор. Модифицирующая неорганическая порошковая добавка для стабилизации грунтов

Мобет Дорожный - МобетДор. Модифицирующая неорганическая порошковая добавка для стабилизации грунтов Уравнения, приводимые к квадратным

Уравнения, приводимые к квадратным Фото+Лого. Добавление к заказу

Фото+Лого. Добавление к заказу Публичный доклад Муниципального общеобразовательного учреждения городского округа Балашиха «Средняя общеобразовательная шко

Публичный доклад Муниципального общеобразовательного учреждения городского округа Балашиха «Средняя общеобразовательная шко Бытовые и полупромышленные кондиционеры Carrier

Бытовые и полупромышленные кондиционеры Carrier СТОИМОСТЬ ПРИЗЫВА НА ВОЕННУЮ СЛУЖБУ В 2011 ГОДУ

СТОИМОСТЬ ПРИЗЫВА НА ВОЕННУЮ СЛУЖБУ В 2011 ГОДУ Нахождение числа по его дроби 6 класс

Нахождение числа по его дроби 6 класс «Уравнения с двумя неизвестными в целых числах »

«Уравнения с двумя неизвестными в целых числах » Использование РПС Сберкарт в инфраструктуре ГИЦ

Использование РПС Сберкарт в инфраструктуре ГИЦ Революционное народничество второй половины 60 – начала 80-х гг

Революционное народничество второй половины 60 – начала 80-х гг Менингит: BinaxNOW S. pneumoniae

Менингит: BinaxNOW S. pneumoniae Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Реализация международных образовательных программ как фактор повышения конкурентоспособности российских вузов: опыт программы

Реализация международных образовательных программ как фактор повышения конкурентоспособности российских вузов: опыт программы  PR2.1. atoms

PR2.1. atoms ИЗСЛЕДВАНЕ НА УРИНА, УРИНЕН СЕДИМЕНТ, ХЕМАТУРИЯ(диагностични аспекти)

ИЗСЛЕДВАНЕ НА УРИНА, УРИНЕН СЕДИМЕНТ, ХЕМАТУРИЯ(диагностични аспекти) Конфликты и пути их решения

Конфликты и пути их решения Urheilu elämässämme. Спорт в нашей жизни

Urheilu elämässämme. Спорт в нашей жизни Основные устройства персонального компьютера

Основные устройства персонального компьютера Россия: Разработка продуктов или аутсорсинг?

Россия: Разработка продуктов или аутсорсинг? Управление Роскомнадзора по Северо-Западному федеральному округу - 2021

Управление Роскомнадзора по Северо-Западному федеральному округу - 2021 Презентация на тему Липиды

Презентация на тему Липиды Принципы менеджмента качества

Принципы менеджмента качества