- Себестоимость продукции

Содержание

- 2. Основные понятия Предприятие в процессе изготовления продукции использует и потребляет производственные ресурсы: основные и оборотные средства,

- 3. Группировка затрат по экономическим элементам – смета затрат Затраты предприятия, сгруппированные по экономическим элементам, называются сметой

- 4. Элементы сметы затрат Первый экономический элемент – материальные затраты. Он охватывает все элементы оборотных фондов, потребленные

- 5. Группировка затрат по статьям калькуляции - калькуляция себестоимости продукции Вторая группировка затрат предприятия – по принципу

- 6. Виды себестоимости продукции Сумма расходов, включенных в первые десять калькуляционных статей называется цеховой себестоимостью (или сокращенной

- 7. Виды себестоимости продукции Себестоимость товарной продукции бывает плановая и фактическая. Плановая себестоимость товарной продукции определяется уровнем

- 8. Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат Первая статья «Сырье и основные материалы»

- 9. Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат Из второго элемента – «Заработная плата»

- 10. Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат В смете затрат есть элемент «Амортизация»,

- 11. Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат Таким образом, статьи «Расходы на содержание

- 12. Калькуляция себестоимости продукции Калькуляция составляется как на весь объем производства и реализации продукции, так и на

- 13. Расчет себестоимости единицы продукции Затраты на единицу продукции складываются из двух частей: первая – прямые затраты

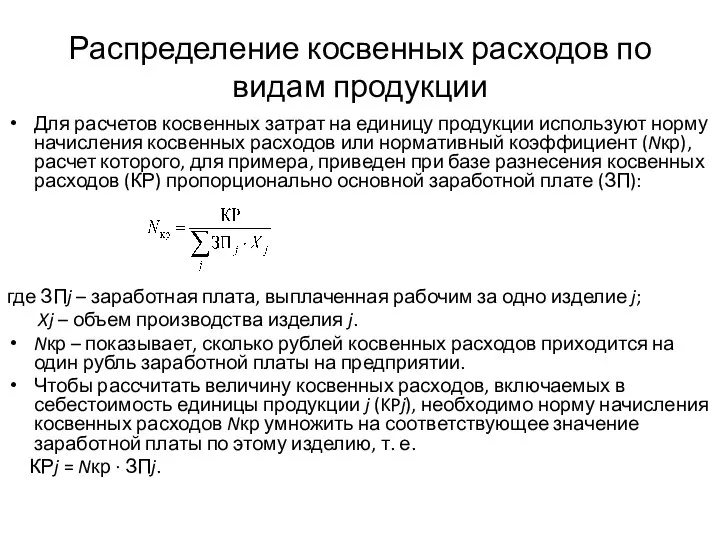

- 14. Распределение косвенных расходов по видам продукции Для расчетов косвенных затрат на единицу продукции используют норму начисления

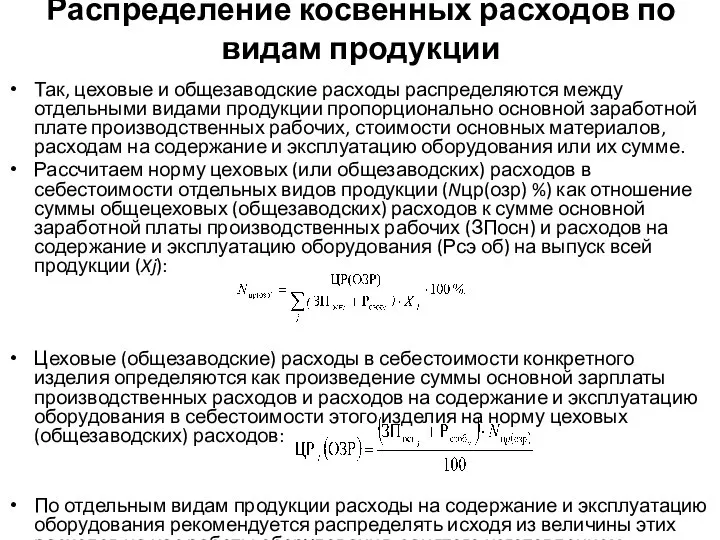

- 15. Распределение косвенных расходов по видам продукции Так, цеховые и общезаводские расходы распределяются между отдельными видами продукции

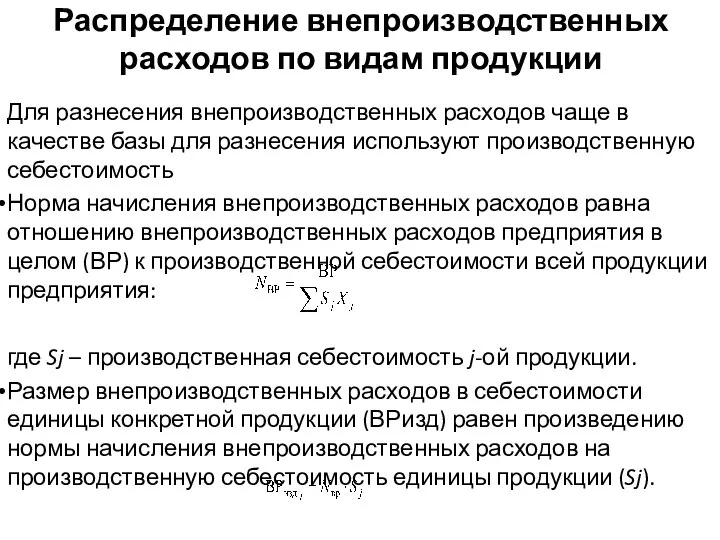

- 16. Распределение внепроизводственных расходов по видам продукции Для разнесения внепроизводственных расходов чаще в качестве базы для разнесения

- 17. Классификация затрат 1. По способу отнесения на себестоимость продукции: а) прямые – затраты, которые в соответствии

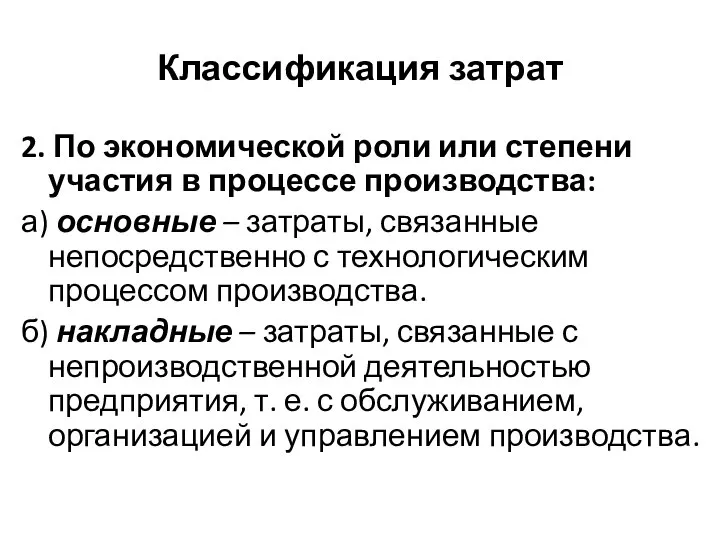

- 18. Классификация затрат 2. По экономической роли или степени участия в процессе производства: а) основные – затраты,

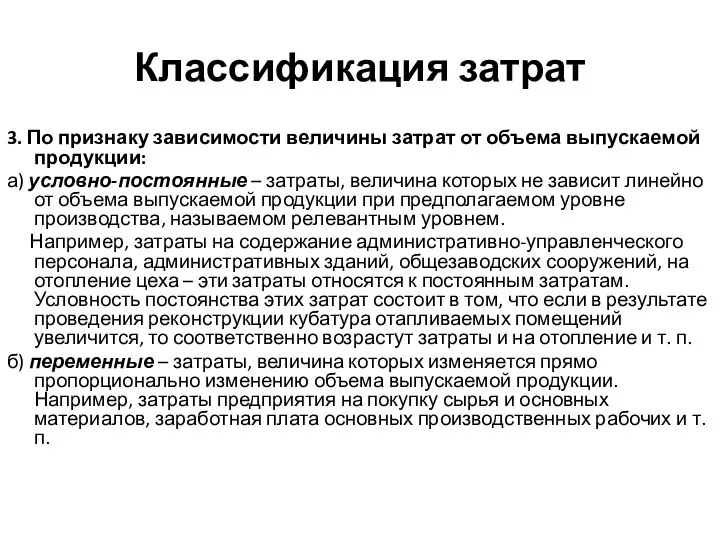

- 19. Классификация затрат 3. По признаку зависимости величины затрат от объема выпускаемой продукции: а) условно-постоянные – затраты,

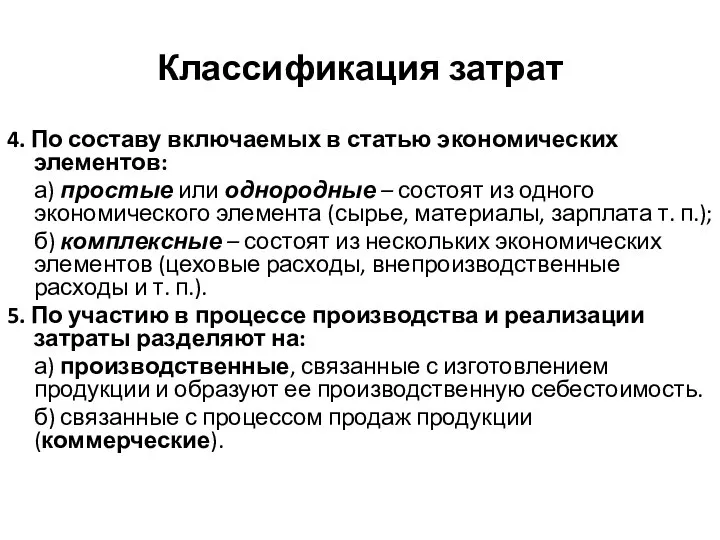

- 20. Классификация затрат 4. По составу включаемых в статью экономических элементов: а) простые или однородные – состоят

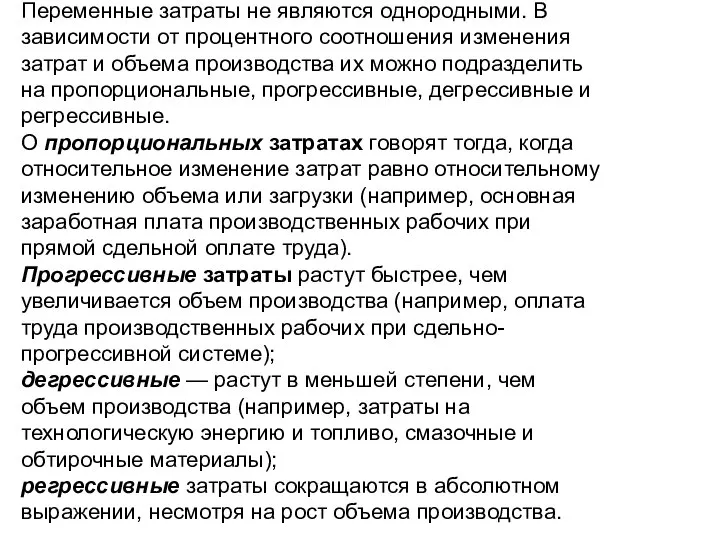

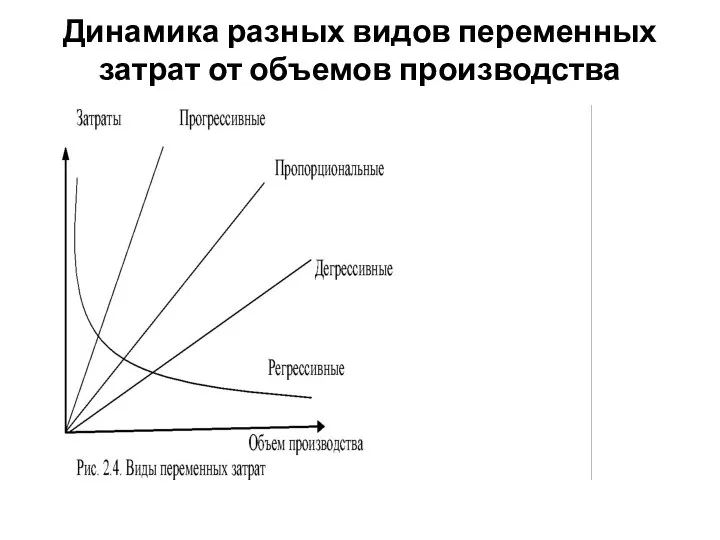

- 21. Переменные затраты не являются однородными. В зависимости от процентного соотношения изменения затрат и объема производства их

- 22. Динамика разных видов переменных затрат от объемов производства

- 23. Для описания поведения затрат можно использовать так называемый коэффициент реагирования затрат (К), введенный немецким ученым К.

- 24. Себестоимость продукции в соответствии с МСФО и российской практикой учета Исходя из терминологии, используемой международной системой

- 25. Основные показатели себестоимости Важный показатель для предприятия затраты на один рубль товарной продукции (З), который рассчитывается

- 26. Снижение себестоимости Снижение себестоимости продукции в результате экономии сырья материалов, топлива, энергии (ΔС1,%) рассчитывается так: ΔC1

- 27. Управление издержками Управление издержками включает в себя: Знание того, где, когда и в каких объемах расходуются

- 28. Анализ затрат Анализ издержек позволяет получить следующие преимущества предприятию: Освоение конкурентоспособного вида продукции за счет более

- 29. Процесс анализа структуры затрат

- 30. Выводы и рекомендации для управления издержками Существенной экономии не получится от изменения статей издержек, составляющих около

- 31. Анализ безубыточности производства В процессе составления планов руководству предприятия предстоит ответить на вопросы: сколько нужно производить

- 32. Графическое представление метода определения точки безубыточности

- 33. Анализ безубыточности однопродуктового производства В общем случае, без учета налоговых эффектов прибыль предприятия П за отчетный

- 34. Вклад на покрытие (маржинальный доход) Важной величиной, которая характеризует структуру затрат предприятия, является величина вклада на

- 35. Определение точки безубыточности в стоимостном выражении 1. Можно точку безубыточности в натуральном выражении *на цену единицы

- 36. Анализ чувствительности прибыли к изменению отдельных компонентов, участвующих в формировании финансового результата Методика проведения такого анализа

- 37. Анализ чувствительности прибыли б) Какова будет новая точка безубыточности при более высоком уровне удельных переменных затрат

- 38. Анализ чувствительности прибыли 2. Рассмотрим увеличение постоянных расходов FC на 1 %. а) Уровень прибыли при

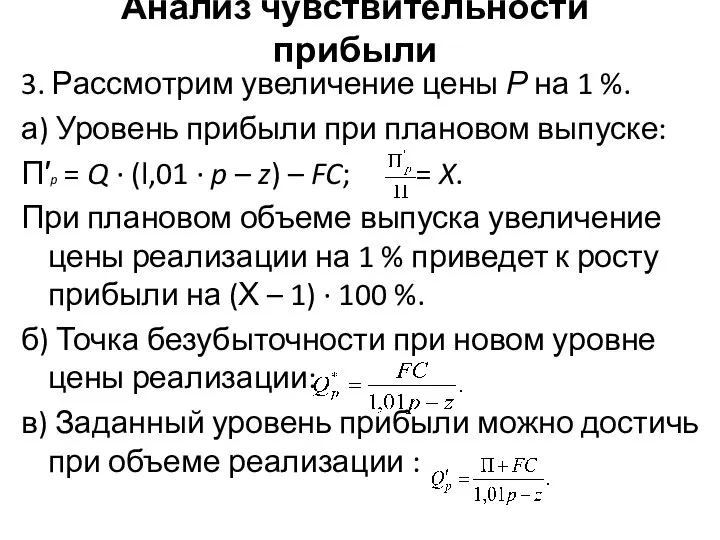

- 39. Анализ чувствительности прибыли 3. Рассмотрим увеличение цены Р на 1 %. а) Уровень прибыли при плановом

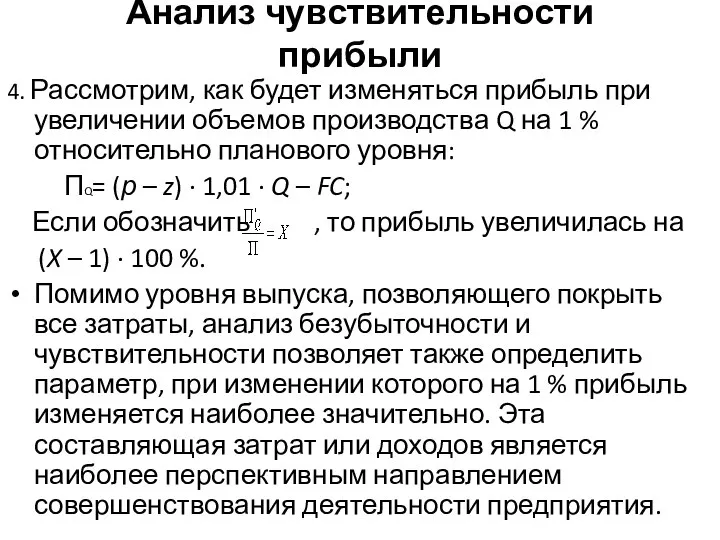

- 40. Анализ чувствительности прибыли 4. Рассмотрим, как будет изменяться прибыль при увеличении объемов производства Q на 1

- 41. Многокомпонентный анализ безубыточности В случае многопродуктового производства анализ безубыточности гораздо сложнее, но подавляющее большинство предприятий выпускают

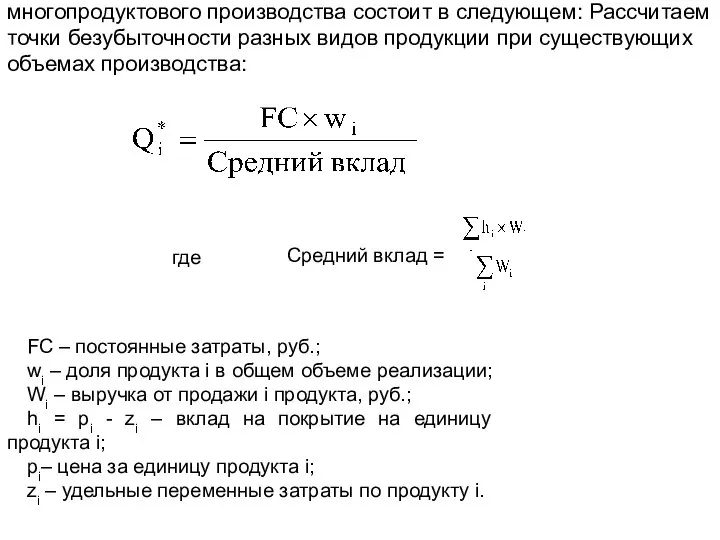

- 42. Методика проведения анализа безубыточности многопродуктового производства состоит в следующем: Рассчитаем точки безубыточности разных видов продукции при

- 44. Скачать презентацию

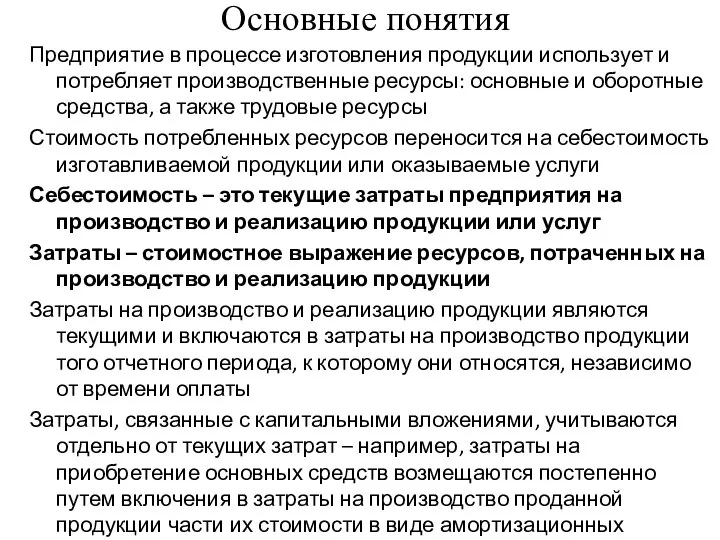

Слайд 2Основные понятия

Предприятие в процессе изготовления продукции использует и потребляет производственные ресурсы: основные

Основные понятия

Предприятие в процессе изготовления продукции использует и потребляет производственные ресурсы: основные

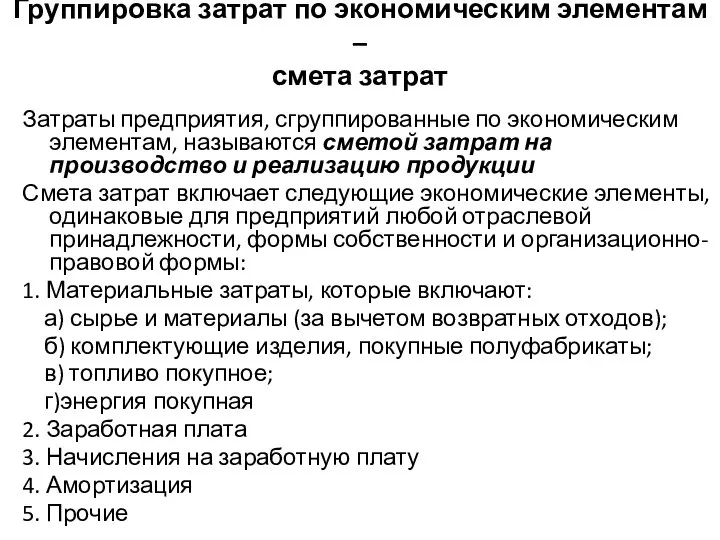

Слайд 3Группировка затрат по экономическим элементам –

смета затрат

Затраты предприятия, сгруппированные по экономическим

Группировка затрат по экономическим элементам –

смета затрат

Затраты предприятия, сгруппированные по экономическим

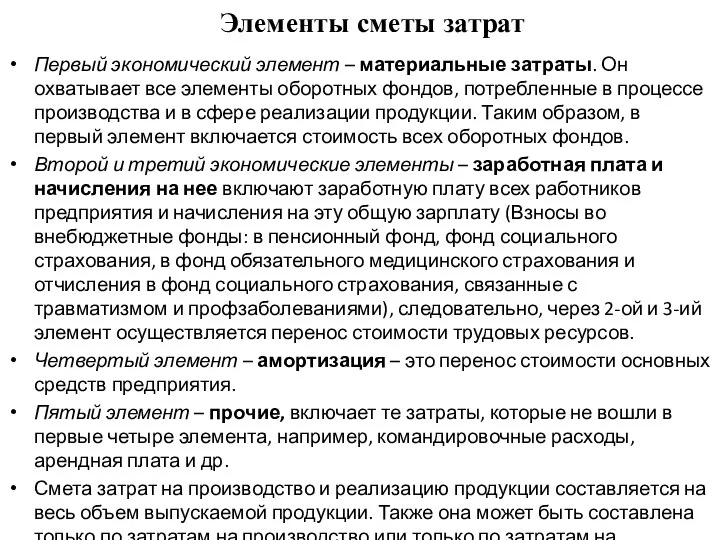

Слайд 4Элементы сметы затрат

Первый экономический элемент – материальные затраты. Он охватывает все элементы

Элементы сметы затрат

Первый экономический элемент – материальные затраты. Он охватывает все элементы

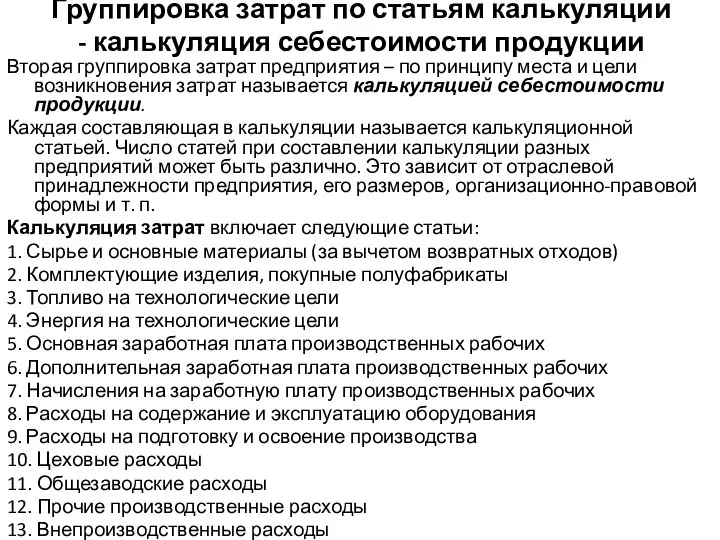

Слайд 5Группировка затрат по статьям калькуляции - калькуляция себестоимости продукции

Вторая группировка затрат

Группировка затрат по статьям калькуляции - калькуляция себестоимости продукции

Вторая группировка затрат

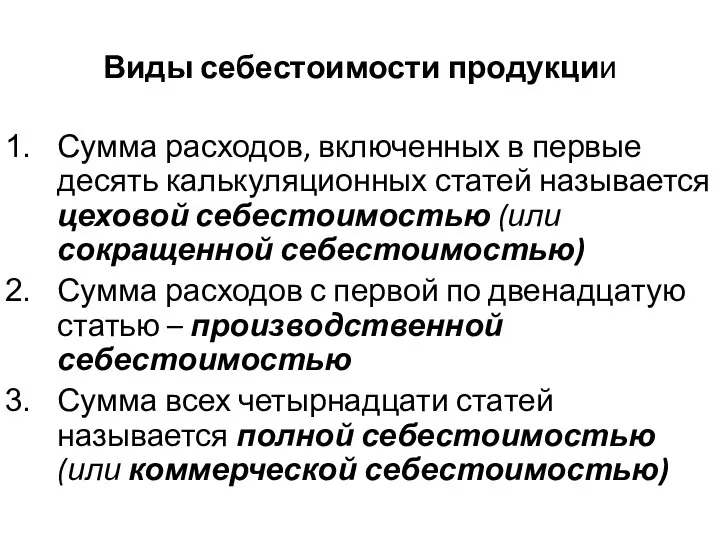

Слайд 6Виды себестоимости продукции

Сумма расходов, включенных в первые десять калькуляционных статей называется цеховой

Виды себестоимости продукции

Сумма расходов, включенных в первые десять калькуляционных статей называется цеховой

Слайд 7Виды себестоимости продукции

Себестоимость товарной продукции бывает плановая и фактическая.

Плановая себестоимость товарной

Виды себестоимости продукции

Себестоимость товарной продукции бывает плановая и фактическая.

Плановая себестоимость товарной

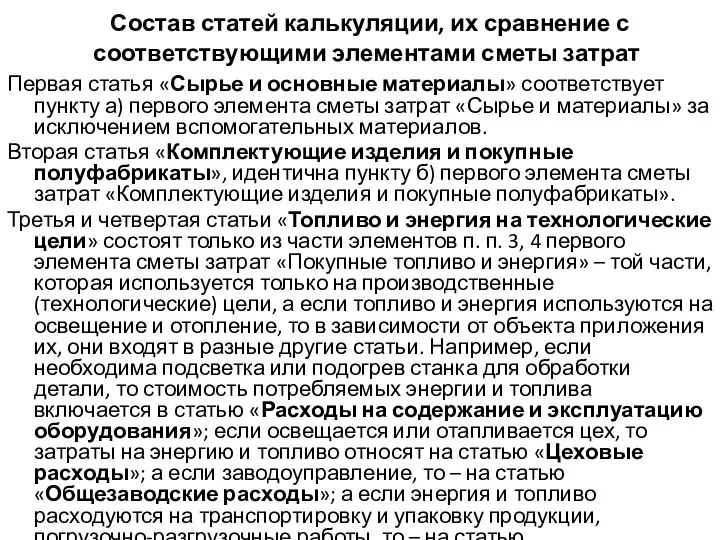

Слайд 8 Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат

Первая статья

Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат

Первая статья

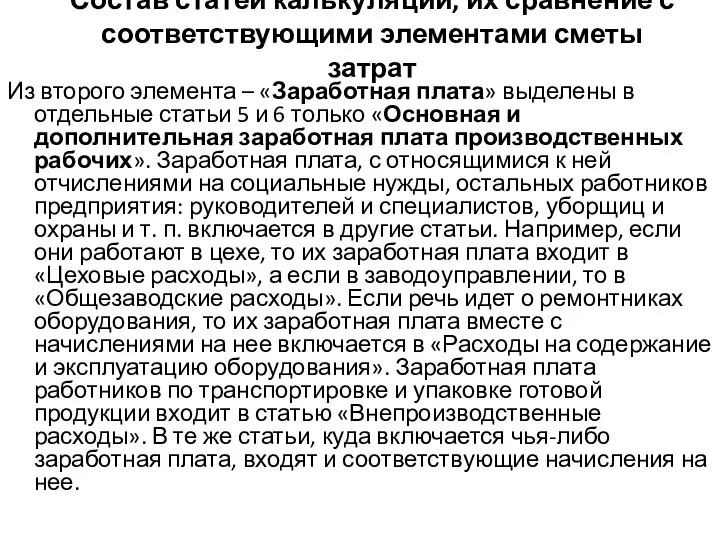

Слайд 9Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат

Из второго элемента

Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат

Из второго элемента

Слайд 10Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат

В смете затрат

Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат

В смете затрат

Слайд 11Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат

Таким образом, статьи

Состав статей калькуляции, их сравнение с соответствующими элементами сметы затрат

Таким образом, статьи

Слайд 12Калькуляция себестоимости продукции

Калькуляция составляется как на весь объем производства и реализации продукции,

Калькуляция себестоимости продукции

Калькуляция составляется как на весь объем производства и реализации продукции,

Слайд 13Расчет себестоимости единицы продукции

Затраты на единицу продукции складываются из двух частей:

Расчет себестоимости единицы продукции

Затраты на единицу продукции складываются из двух частей:

Слайд 14Распределение косвенных расходов по видам продукции

Для расчетов косвенных затрат на единицу продукции

Распределение косвенных расходов по видам продукции

Для расчетов косвенных затрат на единицу продукции

Слайд 15Распределение косвенных расходов по видам продукции

Так, цеховые и общезаводские расходы распределяются между

Распределение косвенных расходов по видам продукции

Так, цеховые и общезаводские расходы распределяются между

Слайд 16Распределение внепроизводственных расходов по видам продукции

Для разнесения внепроизводственных расходов чаще в качестве

Распределение внепроизводственных расходов по видам продукции

Для разнесения внепроизводственных расходов чаще в качестве

Слайд 17Классификация затрат

1. По способу отнесения на себестоимость продукции:

а) прямые – затраты, которые

Классификация затрат

1. По способу отнесения на себестоимость продукции:

а) прямые – затраты, которые

Слайд 18Классификация затрат

2. По экономической роли или степени участия в процессе производства:

а) основные

Классификация затрат

2. По экономической роли или степени участия в процессе производства:

а) основные

Слайд 19Классификация затрат

3. По признаку зависимости величины затрат от объема выпускаемой продукции:

а) условно-постоянные

Классификация затрат

3. По признаку зависимости величины затрат от объема выпускаемой продукции:

а) условно-постоянные

Слайд 20Классификация затрат

4. По составу включаемых в статью экономических элементов:

а) простые или

Классификация затрат

4. По составу включаемых в статью экономических элементов:

а) простые или

Слайд 21Переменные затраты не являются однородными. В зависимости от процентного соотношения изменения затрат

Переменные затраты не являются однородными. В зависимости от процентного соотношения изменения затрат

Слайд 22Динамика разных видов переменных затрат от объемов производства

Динамика разных видов переменных затрат от объемов производства

Слайд 23Для описания поведения затрат можно использовать так называемый коэффициент реагирования затрат (К),

Для описания поведения затрат можно использовать так называемый коэффициент реагирования затрат (К),

Слайд 24Себестоимость продукции в соответствии с МСФО и российской практикой учета

Исходя из терминологии,

Себестоимость продукции в соответствии с МСФО и российской практикой учета

Исходя из терминологии,

Слайд 25Основные показатели себестоимости

Важный показатель для предприятия затраты на один рубль товарной

Основные показатели себестоимости

Важный показатель для предприятия затраты на один рубль товарной

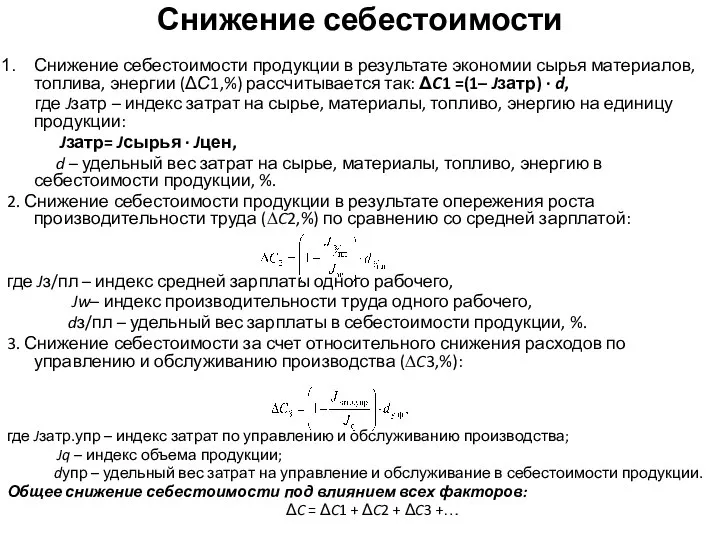

Слайд 26Снижение себестоимости

Снижение себестоимости продукции в результате экономии сырья материалов, топлива, энергии (ΔС1,%)

Снижение себестоимости

Снижение себестоимости продукции в результате экономии сырья материалов, топлива, энергии (ΔС1,%)

Слайд 27Управление издержками

Управление издержками включает в себя:

Знание того, где, когда и в каких

Управление издержками

Управление издержками включает в себя:

Знание того, где, когда и в каких

Слайд 28Анализ затрат

Анализ издержек позволяет получить следующие преимущества предприятию:

Освоение конкурентоспособного вида продукции за

Анализ затрат

Анализ издержек позволяет получить следующие преимущества предприятию:

Освоение конкурентоспособного вида продукции за

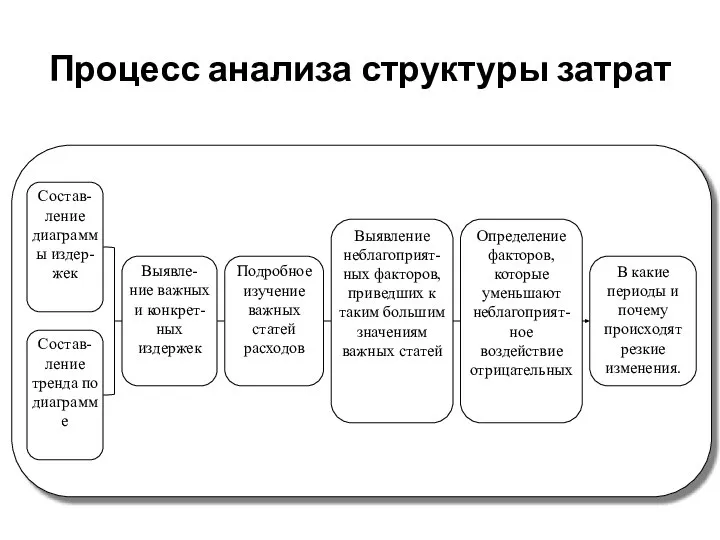

Слайд 29Процесс анализа структуры затрат

Процесс анализа структуры затрат

Слайд 30Выводы и рекомендации для управления издержками

Существенной экономии не получится от изменения

Выводы и рекомендации для управления издержками

Существенной экономии не получится от изменения

Слайд 31Анализ безубыточности производства

В процессе составления планов руководству предприятия предстоит ответить на

Анализ безубыточности производства

В процессе составления планов руководству предприятия предстоит ответить на

Слайд 32Графическое представление метода определения точки безубыточности

Графическое представление метода определения точки безубыточности

Слайд 33Анализ безубыточности однопродуктового производства

В общем случае, без учета налоговых эффектов прибыль

Анализ безубыточности однопродуктового производства

В общем случае, без учета налоговых эффектов прибыль

Слайд 34Вклад на покрытие

(маржинальный доход)

Важной величиной, которая характеризует структуру затрат предприятия, является

Вклад на покрытие

(маржинальный доход)

Важной величиной, которая характеризует структуру затрат предприятия, является

Слайд 35

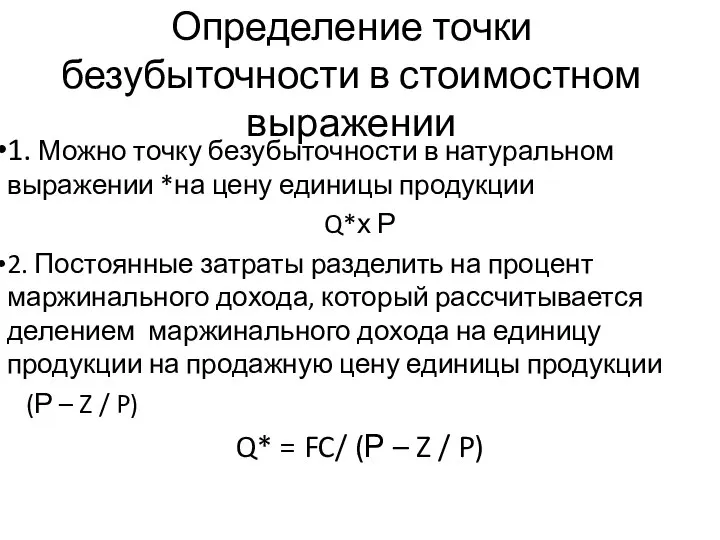

Определение точки безубыточности в стоимостном выражении

1. Можно точку безубыточности в натуральном выражении

Определение точки безубыточности в стоимостном выражении

1. Можно точку безубыточности в натуральном выражении

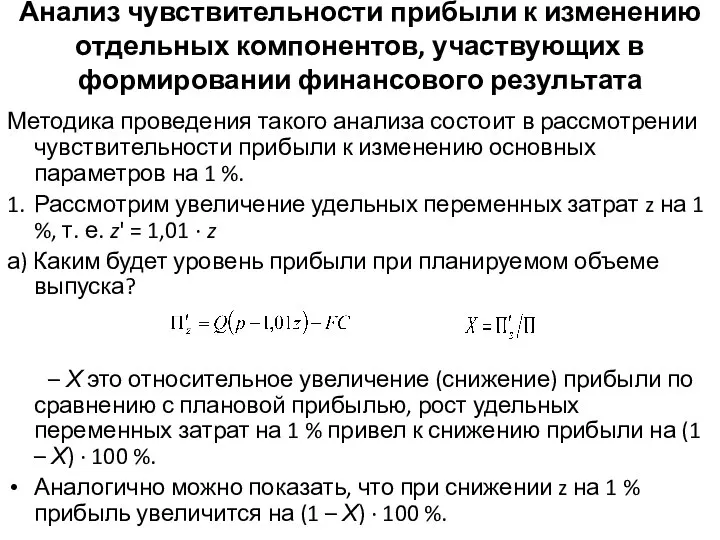

Слайд 36Анализ чувствительности прибыли к изменению отдельных компонентов, участвующих в формировании финансового результата

Методика

Анализ чувствительности прибыли к изменению отдельных компонентов, участвующих в формировании финансового результата

Методика

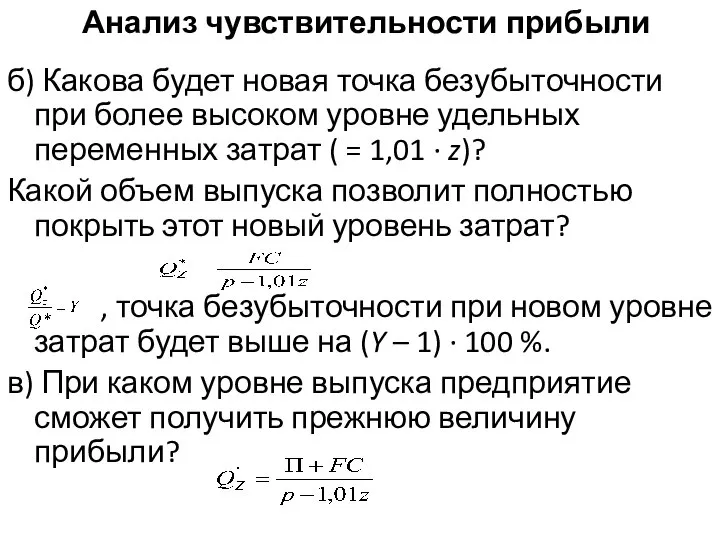

Слайд 37Анализ чувствительности прибыли

б) Какова будет новая точка безубыточности при более высоком уровне

Анализ чувствительности прибыли

б) Какова будет новая точка безубыточности при более высоком уровне

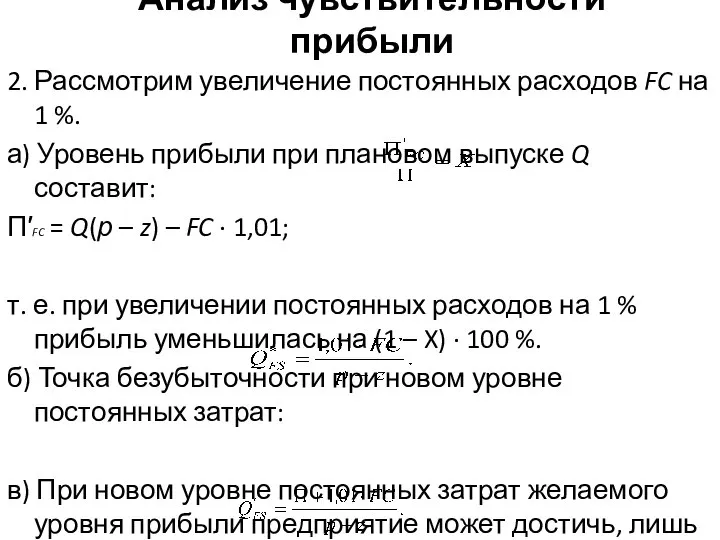

Слайд 38Анализ чувствительности прибыли

2. Рассмотрим увеличение постоянных расходов FC на 1 %.

а) Уровень

Анализ чувствительности прибыли

2. Рассмотрим увеличение постоянных расходов FC на 1 %.

а) Уровень

Слайд 39Анализ чувствительности прибыли

3. Рассмотрим увеличение цены Р на 1 %.

а) Уровень прибыли

Анализ чувствительности прибыли

3. Рассмотрим увеличение цены Р на 1 %.

а) Уровень прибыли

Слайд 40Анализ чувствительности прибыли

4. Рассмотрим, как будет изменяться прибыль при увеличении объемов производства

Анализ чувствительности прибыли

4. Рассмотрим, как будет изменяться прибыль при увеличении объемов производства

Слайд 41

Многокомпонентный анализ безубыточности

В случае многопродуктового производства анализ безубыточности гораздо сложнее, но

Многокомпонентный анализ безубыточности

В случае многопродуктового производства анализ безубыточности гораздо сложнее, но

Слайд 42Методика проведения анализа безубыточности многопродуктового производства состоит в следующем: Рассчитаем точки безубыточности

Методика проведения анализа безубыточности многопродуктового производства состоит в следующем: Рассчитаем точки безубыточности

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике

Презентация на тему "Личность и проблемы одаренного ребенка" - скачать презентации по Педагогике Психологическое консультирование подростков с проблемным поведением

Психологическое консультирование подростков с проблемным поведением Игры с пасхальными яйцами

Игры с пасхальными яйцами Порядок прохождения военной службы по контракту

Порядок прохождения военной службы по контракту Как интересен мир компьютерной графики!

Как интересен мир компьютерной графики! Музеи космонавтики

Музеи космонавтики Архитектура

Архитектура Как искать категорию товара

Как искать категорию товара Украшения. Их история и роль в жизни человека и общества

Украшения. Их история и роль в жизни человека и общества Кружок Народное творчество

Кружок Народное творчество Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края

Отчетная конференция. Доклад президента РОО Ассоциация спортивного ориентирования Пермского края Окончание и основа 2 класс

Окончание и основа 2 класс Инфекции — Рожа

Инфекции — Рожа ООО «РОСОЙЛ»

ООО «РОСОЙЛ» Анимация в презентации

Анимация в презентации Презентация на тему Класс Паукообразные

Презентация на тему Класс Паукообразные  The Burj Club

The Burj Club Я маркетолог

Я маркетолог День космонавтики 12 апреля 2007 года

День космонавтики 12 апреля 2007 года С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА!

С ДНЁМ РОЖДЕНИЯ МОЯ ЛЮБИМАЯ МАМА! ПЛОЩАДИ ФИГУР

ПЛОЩАДИ ФИГУР Cultural regions of America

Cultural regions of America Презентация на тему Первобытное искусство

Презентация на тему Первобытное искусство  Презентация на тему Применение кристаллов

Презентация на тему Применение кристаллов  Станция компьютерных устройств

Станция компьютерных устройств Как не «просмотреть» подростка

Как не «просмотреть» подростка -как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия.

-как работать с учащимися; -что сказать родителям; -как организовать необходимые учебные и внеклассные мероприятия. Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.

Глобализация выворачивает экономику США, мы – следующие? Дмитрий Шевчук, www.smartmonkey.ru.