- Слайды 2

Содержание

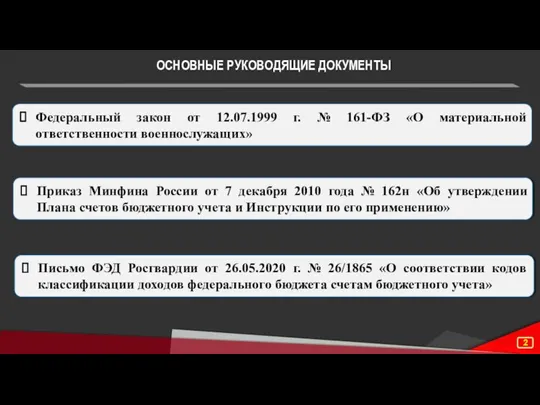

- 2. Федеральный закон от 12.07.1999 г. № 161-ФЗ «О материальной ответственности военнослужащих» Приказ Минфина России от 7

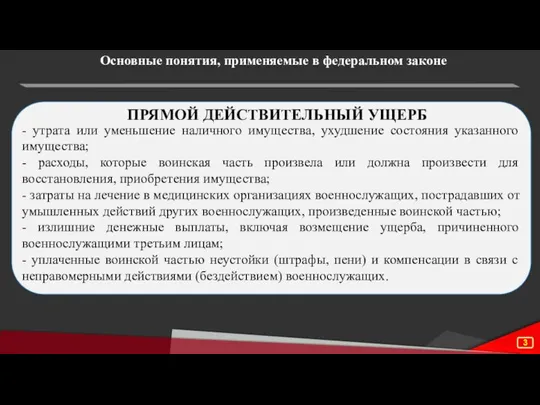

- 3. ПРЯМОЙ ДЕЙСТВИТЕЛЬНЫЙ УЩЕРБ - утрата или уменьшение наличного имущества, ухудшение состояния указанного имущества; - расходы, которые

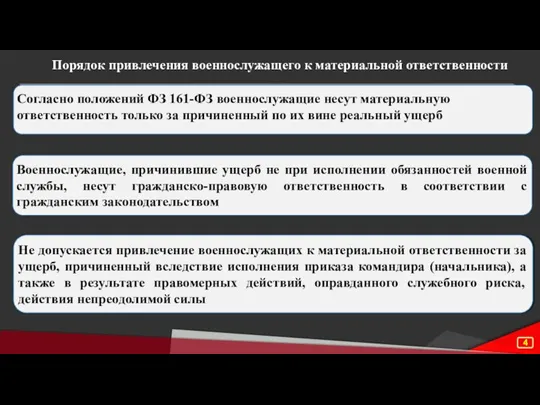

- 4. Не допускается привлечение военнослужащих к материальной ответственности за ущерб, причиненный вследствие исполнения приказа командира (начальника), а

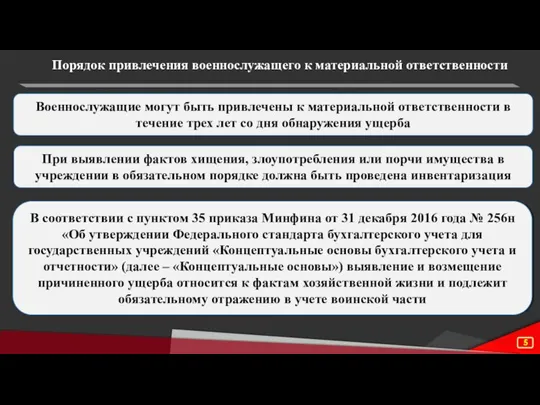

- 5. При выявлении фактов хищения, злоупотребления или порчи имущества в учреждении в обязательном порядке должна быть проведена

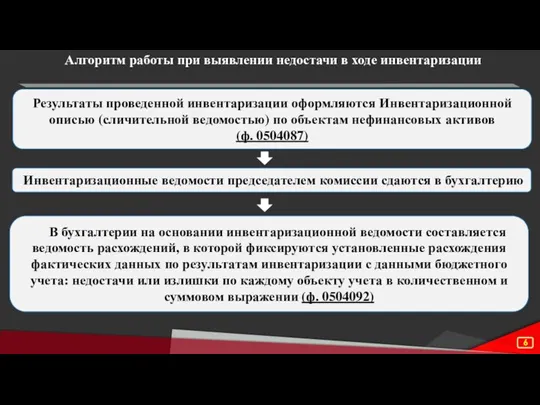

- 6. Результаты проведенной инвентаризации оформляются Инвентаризационной описью (сличительной ведомостью) по объектам нефинансовых активов (ф. 0504087) Алгоритм работы

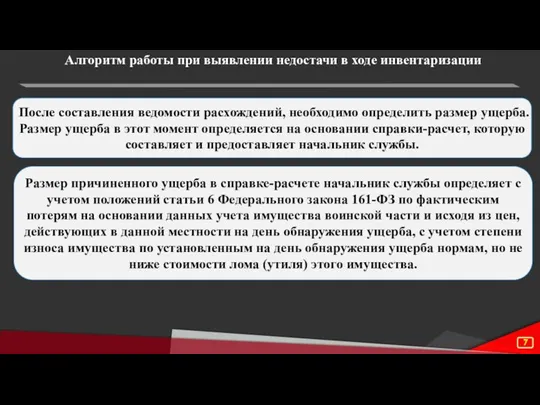

- 7. После составления ведомости расхождений, необходимо определить размер ущерба. Размер ущерба в этот момент определяется на основании

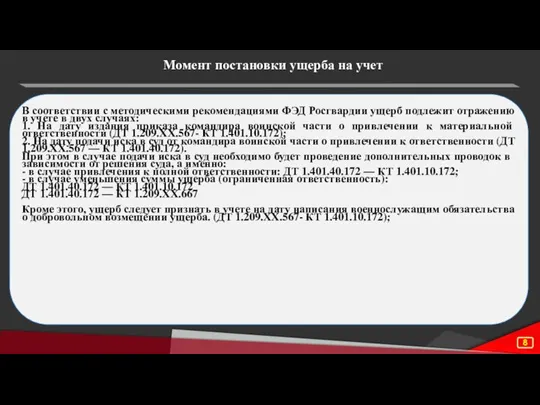

- 8. Момент постановки ущерба на учет В соответствии с методическими рекомендациями ФЭД Росгвардии ущерб подлежит отражению в

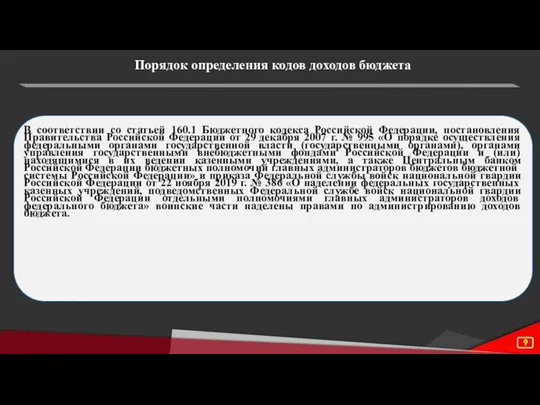

- 9. Порядок определения кодов доходов бюджета В соответствии со статьей 160.1 Бюджетного кодекса Российской Федерации, постановления Правительства

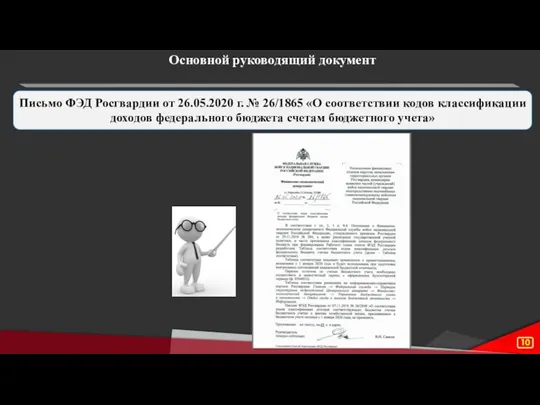

- 10. Основной руководящий документ Письмо ФЭД Росгвардии от 26.05.2020 г. № 26/1865 «О соответствии кодов классификации доходов

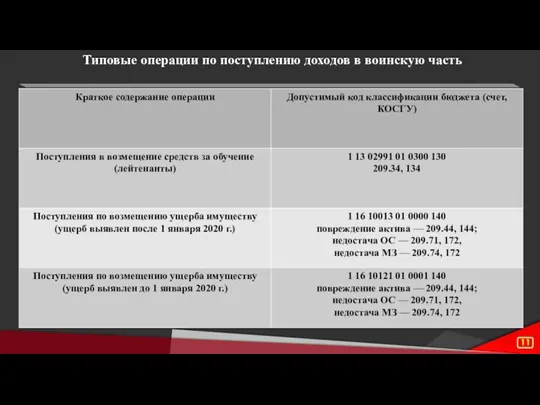

- 11. Типовые операции по поступлению доходов в воинскую часть

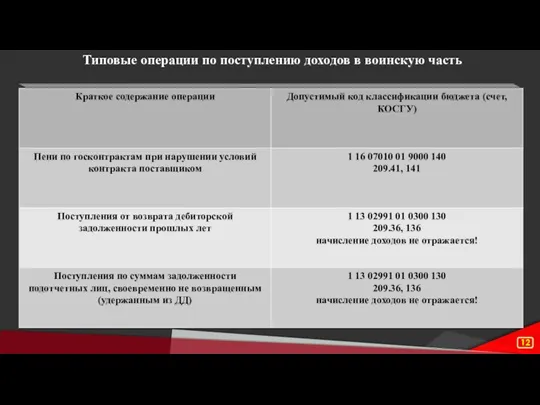

- 12. Типовые операции по поступлению доходов в воинскую часть

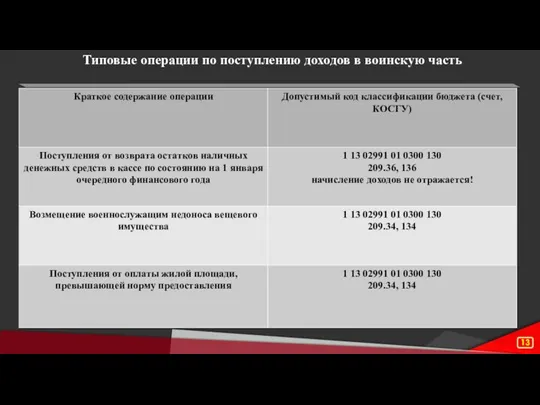

- 13. Типовые операции по поступлению доходов в воинскую часть

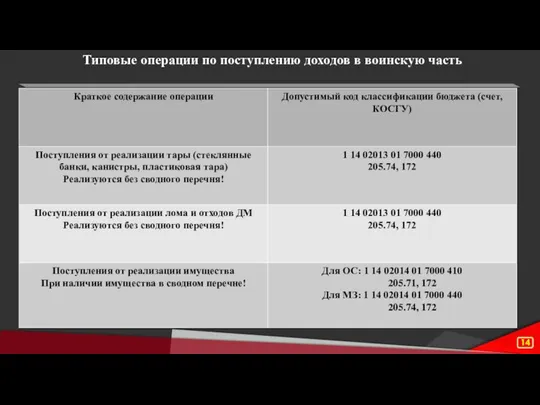

- 14. Типовые операции по поступлению доходов в воинскую часть

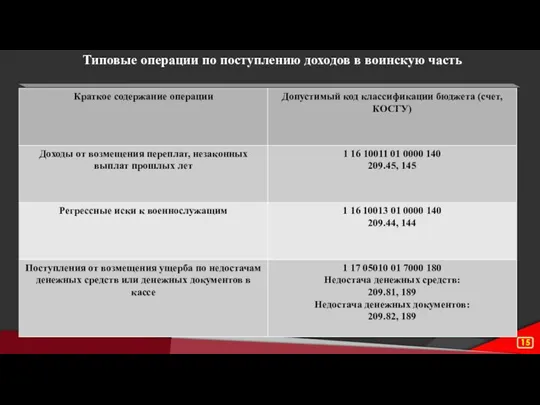

- 15. Типовые операции по поступлению доходов в воинскую часть

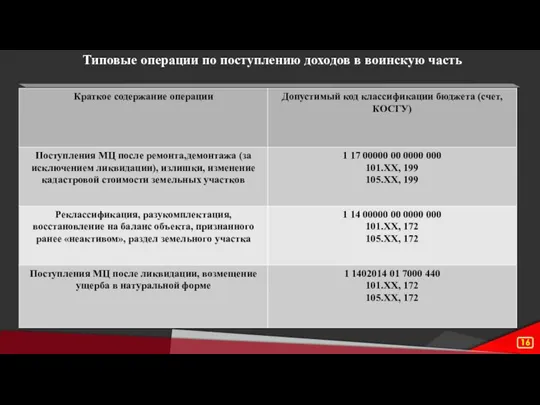

- 16. Типовые операции по поступлению доходов в воинскую часть

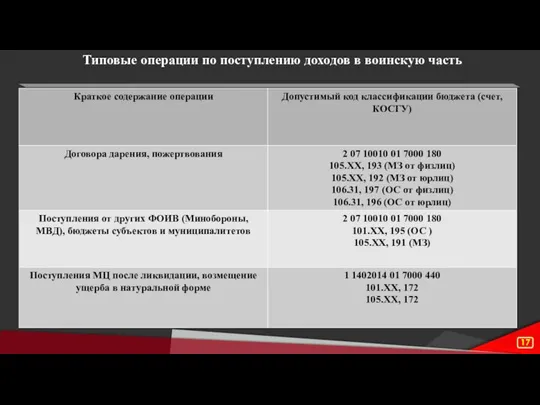

- 17. Типовые операции по поступлению доходов в воинскую часть

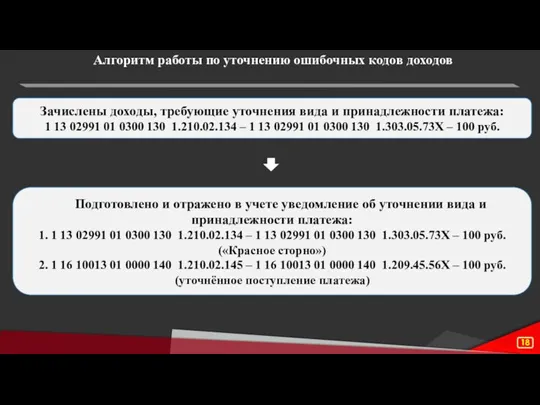

- 18. Зачислены доходы, требующие уточнения вида и принадлежности платежа: 1 13 02991 01 0300 130 1.210.02.134 –

- 20. Скачать презентацию

Слайд 2Федеральный закон от 12.07.1999 г. № 161-ФЗ «О материальной ответственности военнослужащих»

Приказ Минфина

Федеральный закон от 12.07.1999 г. № 161-ФЗ «О материальной ответственности военнослужащих»

Приказ Минфина

Слайд 3 ПРЯМОЙ ДЕЙСТВИТЕЛЬНЫЙ УЩЕРБ

- утрата или уменьшение наличного имущества, ухудшение состояния указанного

ПРЯМОЙ ДЕЙСТВИТЕЛЬНЫЙ УЩЕРБ

- утрата или уменьшение наличного имущества, ухудшение состояния указанного

Слайд 4Не допускается привлечение военнослужащих к материальной ответственности за ущерб, причиненный вследствие исполнения

Не допускается привлечение военнослужащих к материальной ответственности за ущерб, причиненный вследствие исполнения

Слайд 5При выявлении фактов хищения, злоупотребления или порчи имущества в учреждении в обязательном

При выявлении фактов хищения, злоупотребления или порчи имущества в учреждении в обязательном

Слайд 6Результаты проведенной инвентаризации оформляются Инвентаризационной описью (сличительной ведомостью) по объектам нефинансовых активов

(ф.

Результаты проведенной инвентаризации оформляются Инвентаризационной описью (сличительной ведомостью) по объектам нефинансовых активов

(ф.

Слайд 7После составления ведомости расхождений, необходимо определить размер ущерба. Размер ущерба в этот

После составления ведомости расхождений, необходимо определить размер ущерба. Размер ущерба в этот

Слайд 8Момент постановки ущерба на учет

В соответствии с методическими рекомендациями ФЭД Росгвардии ущерб

Момент постановки ущерба на учет

В соответствии с методическими рекомендациями ФЭД Росгвардии ущерб

Слайд 9Порядок определения кодов доходов бюджета

В соответствии со статьей 160.1 Бюджетного кодекса Российской

Порядок определения кодов доходов бюджета

В соответствии со статьей 160.1 Бюджетного кодекса Российской

Слайд 10Основной руководящий документ

Письмо ФЭД Росгвардии от 26.05.2020 г. № 26/1865 «О

Основной руководящий документ

Письмо ФЭД Росгвардии от 26.05.2020 г. № 26/1865 «О

Слайд 11Типовые операции по поступлению доходов в воинскую часть

Типовые операции по поступлению доходов в воинскую часть

Слайд 12Типовые операции по поступлению доходов в воинскую часть

Типовые операции по поступлению доходов в воинскую часть

Слайд 13Типовые операции по поступлению доходов в воинскую часть

Типовые операции по поступлению доходов в воинскую часть

Слайд 14Типовые операции по поступлению доходов в воинскую часть

Типовые операции по поступлению доходов в воинскую часть

Слайд 15Типовые операции по поступлению доходов в воинскую часть

Типовые операции по поступлению доходов в воинскую часть

Слайд 16Типовые операции по поступлению доходов в воинскую часть

Типовые операции по поступлению доходов в воинскую часть

Слайд 17Типовые операции по поступлению доходов в воинскую часть

Типовые операции по поступлению доходов в воинскую часть

Слайд 18Зачислены доходы, требующие уточнения вида и принадлежности платежа:

1 13 02991 01 0300

Зачислены доходы, требующие уточнения вида и принадлежности платежа:

1 13 02991 01 0300

Привет В зоопарке

Привет В зоопарке Путешествие в космос

Путешествие в космос От всей души!

От всей души! СИСТЕМА РАБОТЫ ПО ГРАЖДАНСКОМУ ВОСПИТАНИЮ НА УРОКАХ РУССКОГО ЯЗЫКА, ЛИТЕРАТУРЫ И ВО ВНЕУРОЧНОЕ ВРЕМЯ

СИСТЕМА РАБОТЫ ПО ГРАЖДАНСКОМУ ВОСПИТАНИЮ НА УРОКАХ РУССКОГО ЯЗЫКА, ЛИТЕРАТУРЫ И ВО ВНЕУРОЧНОЕ ВРЕМЯ ЭЛЕКТРОМАГНИТНАЯ ПРИРОДА СВЕТА. СКОРОСТЬ СВЕТА.

ЭЛЕКТРОМАГНИТНАЯ ПРИРОДА СВЕТА. СКОРОСТЬ СВЕТА. Факультет информатикиОмГПУ

Факультет информатикиОмГПУ ПРОФИЛАКТИКА ТУБЕРКУЛЕЗА

ПРОФИЛАКТИКА ТУБЕРКУЛЕЗА Леонов Алексей Архипович

Леонов Алексей Архипович Парадокс Ла Пьера

Парадокс Ла Пьера Kak_sozdavat_zapominayuschiesya_prezentatsii

Kak_sozdavat_zapominayuschiesya_prezentatsii Подходы к понятию информации и измерение информации

Подходы к понятию информации и измерение информации Правила поведения пассажиров на остановке и в транспорте

Правила поведения пассажиров на остановке и в транспорте Фабрика идей. Номер идеи № 798300

Фабрика идей. Номер идеи № 798300 Переход на персонифицированное дополнительное образование

Переход на персонифицированное дополнительное образование Лекарственные формы

Лекарственные формы Как соотносятся красота и польза

Как соотносятся красота и польза Методы сбора данных для учебно-исследовательской работы

Методы сбора данных для учебно-исследовательской работы Дирижабли. Виды дирижаблей

Дирижабли. Виды дирижаблей Натюрморт в графике. Средства выразительности графики

Натюрморт в графике. Средства выразительности графики Документационное обеспечение управления. Правила написания заявления

Документационное обеспечение управления. Правила написания заявления Мир в свечах Выполнила: Плаксунова Людмила МОУ СОШ №4 Руководитель: Чуприна Т.В.

Мир в свечах Выполнила: Плаксунова Людмила МОУ СОШ №4 Руководитель: Чуприна Т.В. Доклад: Экспериментальное исследование процессов в рабочей камере поршневого насоса.

Доклад: Экспериментальное исследование процессов в рабочей камере поршневого насоса. Зарядная инфраструктура для современного города

Зарядная инфраструктура для современного города Планеты-гиганты

Планеты-гиганты ТАТЬЯНА НИКОЛАЕВНА МАРСАКОВА преподаватель учебных дисциплин дополнительной подготовки в области русского языка и литературы

ТАТЬЯНА НИКОЛАЕВНА МАРСАКОВА преподаватель учебных дисциплин дополнительной подготовки в области русского языка и литературы Каноническое право Пацков Артём Юб02/1402

Каноническое право Пацков Артём Юб02/1402  Тема 3. Анализ конкуренции на рынке. Сущность, формы

Тема 3. Анализ конкуренции на рынке. Сущность, формы ТЗ на съемку

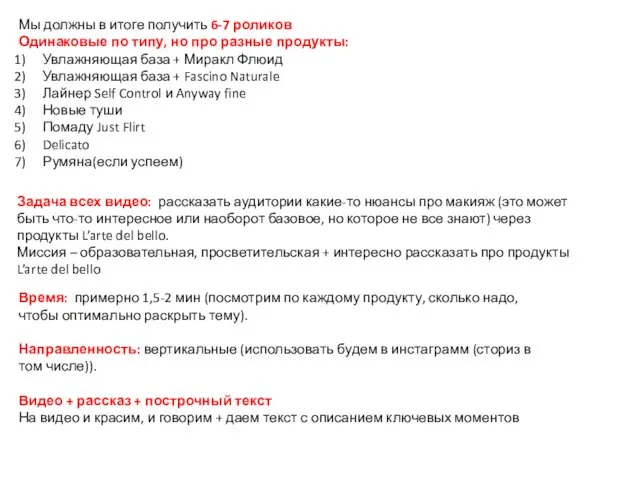

ТЗ на съемку