- Собственность. Лекция 5

Содержание

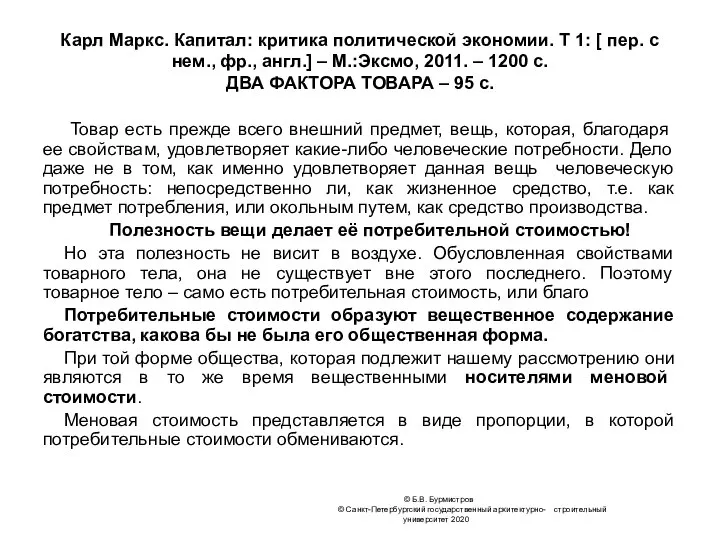

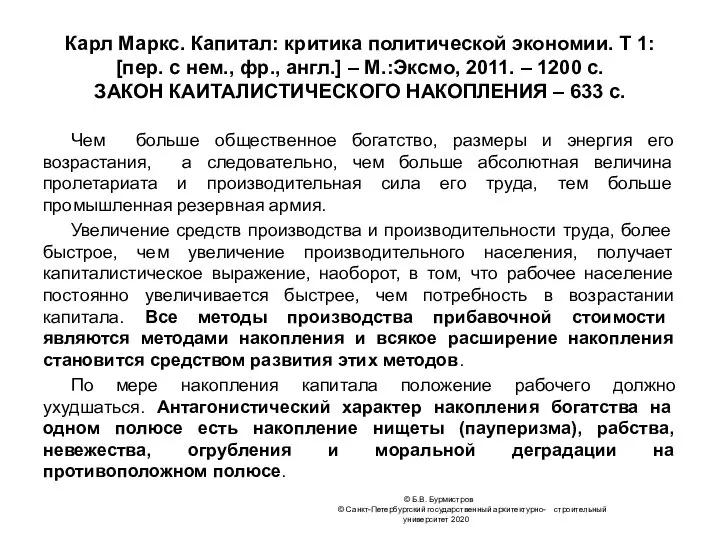

- 2. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 Карл Маркс. Капитал: критика политической экономии.

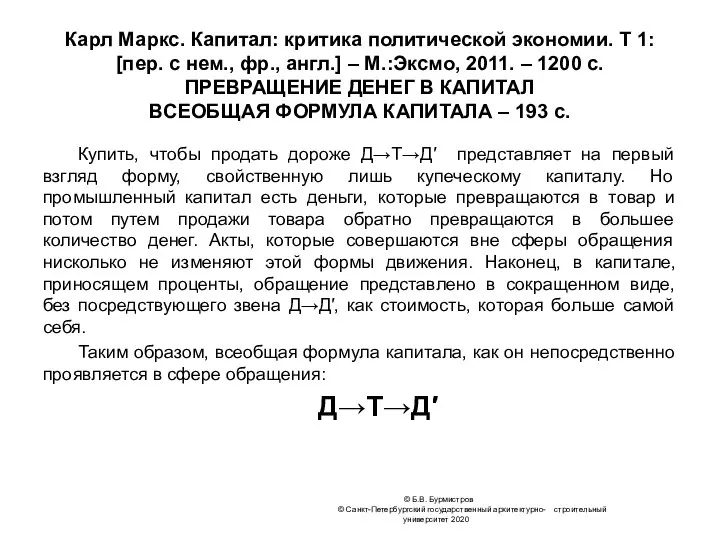

- 3. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 ПРОЦЕСС ОБМЕНА – 140 с. Чтобы

- 4. ПОТРЕБИТЕЛЬНАЯ V, & МЕНОВАЯ СТОИМОСТЬ © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 ПОТРЕБИТЕЛЬНАЯ

- 5. ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ – СОБСТВЕННОСТЬ КРИТИКА МЕНОВАЯ ПОТРЕБИТЕЛЬНАЯ СОБСТВЕННОСТЬ СТОИМОСТЬ СТОИМОСТЬ 1 V 1 1 1 V

- 6. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 СОБСТВЕННОСТЬ – ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ

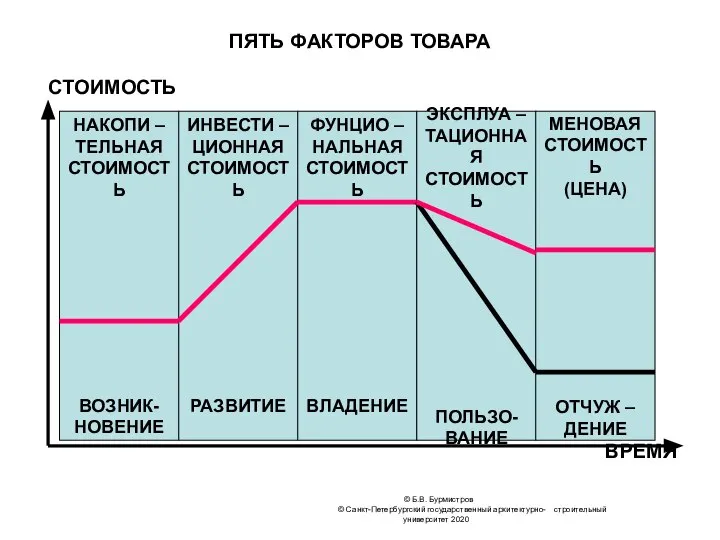

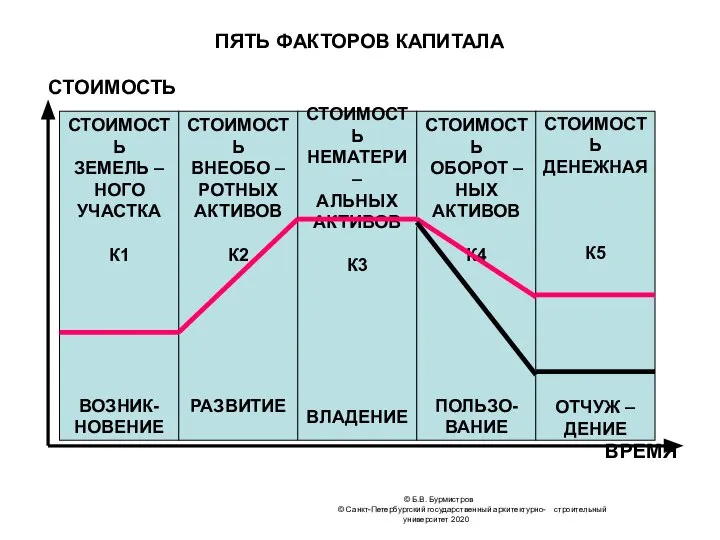

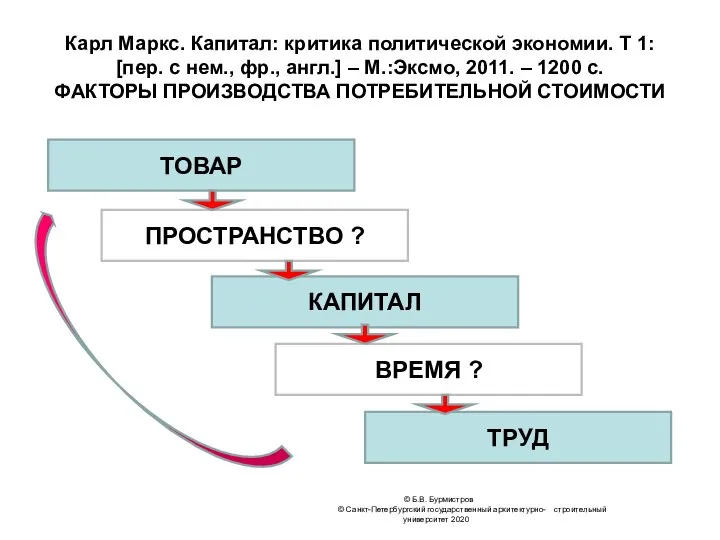

- 7. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 ПЯТЬ ФАКТОРОВ ТОВАРА СТОИМОСТЬ ВРЕМЯ НАКОПИ

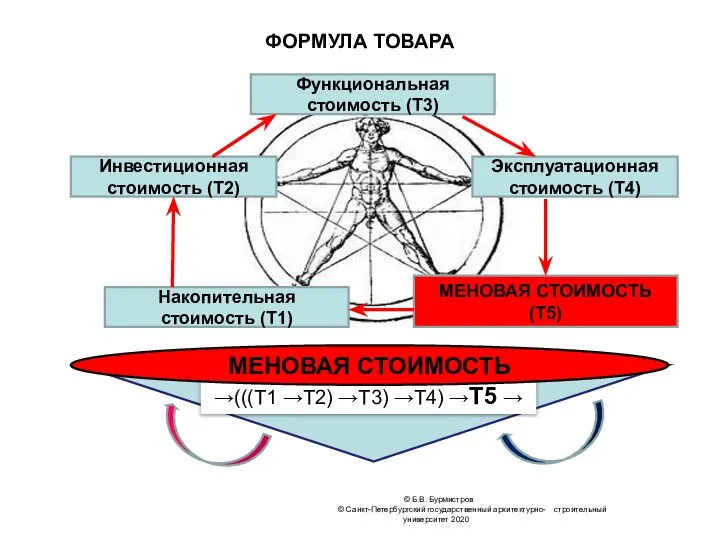

- 8. ФОРМУЛА ТОВАРА © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 →(((Т1 →Т2) →Т3) →Т4)

- 9. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 Карл Маркс. Капитал: критика политической экономии.

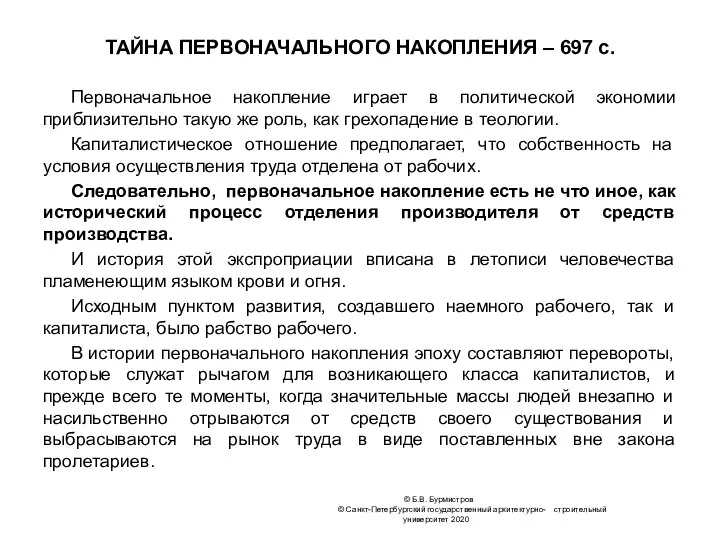

- 10. ТАЙНА ПЕРВОНАЧАЛЬНОГО НАКОПЛЕНИЯ – 697 с. Первоначальное накопление играет в политической экономии приблизительно такую же роль,

- 11. Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр., англ.] – М.:Эксмо, 2011.

- 12. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 ПЯТЬ ФАКТОРОВ КАПИТАЛА СТОИМОСТЬ ВРЕМЯ СТОИМОСТЬ

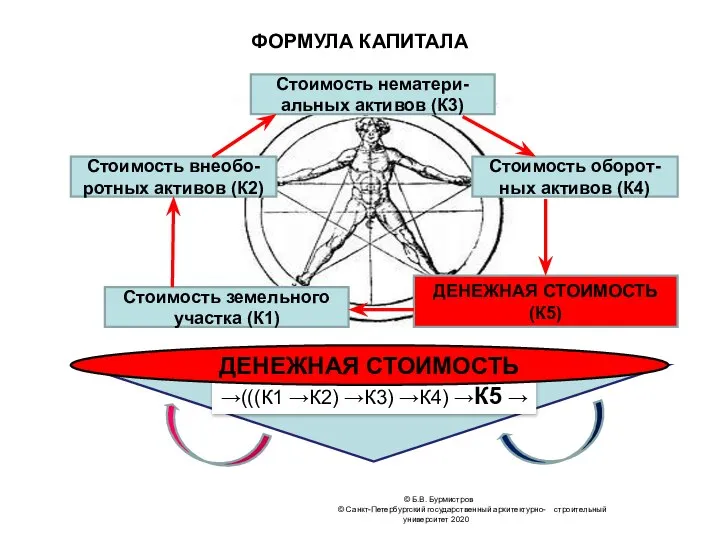

- 13. ФОРМУЛА КАПИТАЛА © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 →(((К1 →К2) →К3) →К4)

- 14. Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр., англ.] – М.:Эксмо, 2011.

- 15. ТЕОРИЯ ПРИБАВОЧНОЙ СТОИМОСТИ. ПРОДОЛЖЕНИЕ Отдел пятый. ПРОИЗВОДСТВО АБСОЛЮТНОЙ И ОТНОСИТЕЛЬНОЙ ПРИБАВОЧНОЙ СТОИМОСТИ Глава четырнадцатая. Абсолютная и

- 16. Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр., англ.] – М.:Эксмо, 2011.

- 17. Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр., англ.] – М.:Эксмо, 2011.

- 18. Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр., англ.] – М.:Эксмо, 2011.

- 19. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 Карл Маркс. Капитал: критика политической экономии.

- 20. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 ПЯТЬ ФАКТОРОВ ПРОСТРАНСТВА – НАЛОГИ СТОИМОСТЬ

- 21. ФАКТОРЫ ПРОСТРАНСТВА © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 СТРАХОВЫЕ ПЛАТЕЖИ НДС НАЛОГ

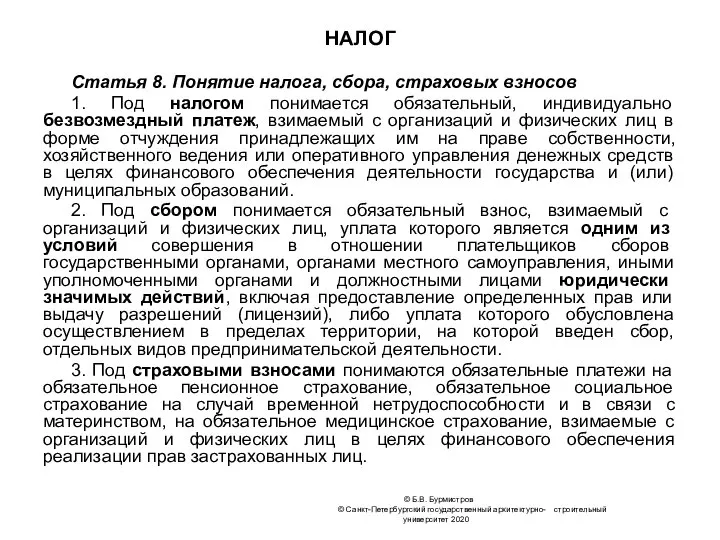

- 22. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 НАЛОГ Статья 8. Понятие налога, сбора,

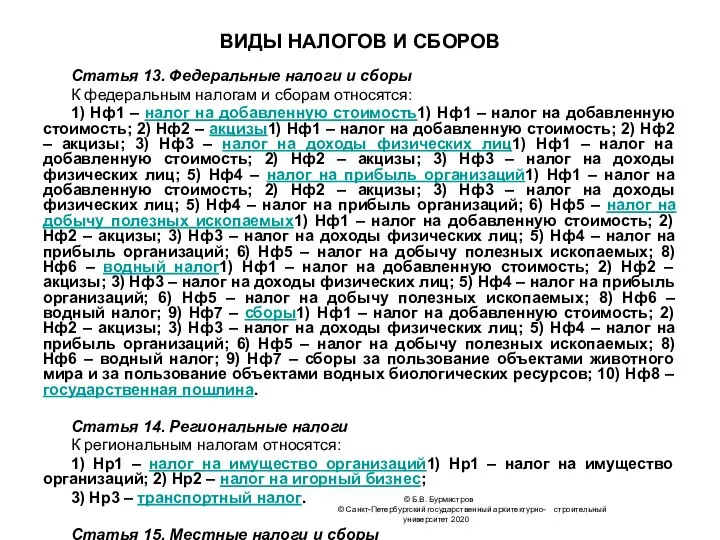

- 23. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 ВИДЫ НАЛОГОВ И СБОРОВ Статья 13.

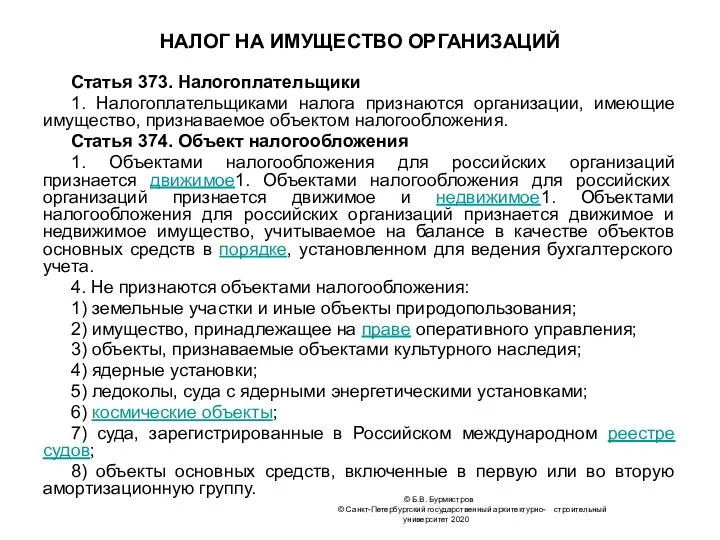

- 24. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Статья 373.

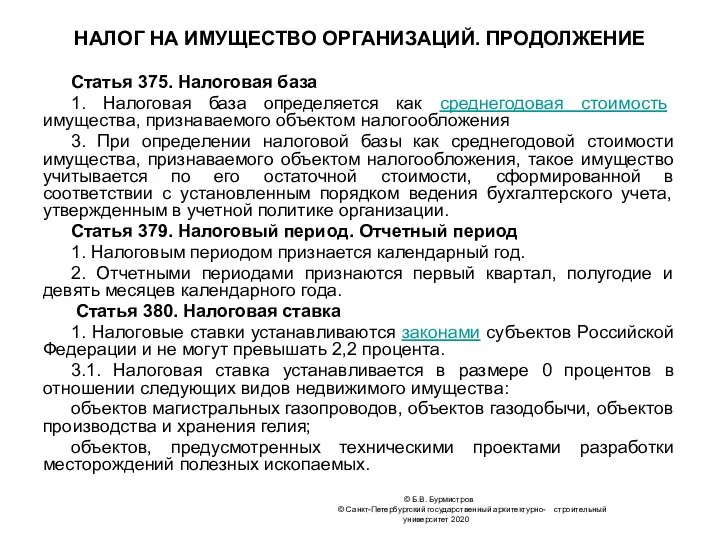

- 25. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ. ПРОДОЛЖЕНИЕ Статья

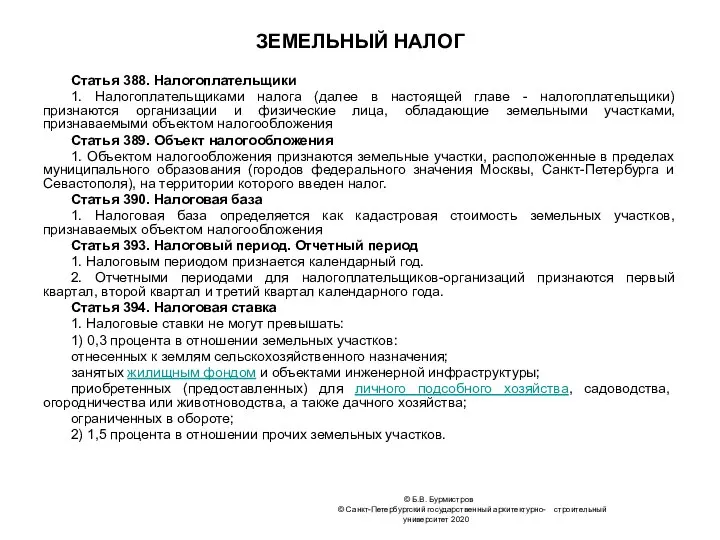

- 26. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 ЗЕМЕЛЬНЫЙ НАЛОГ Статья 388. Налогоплательщики 1.

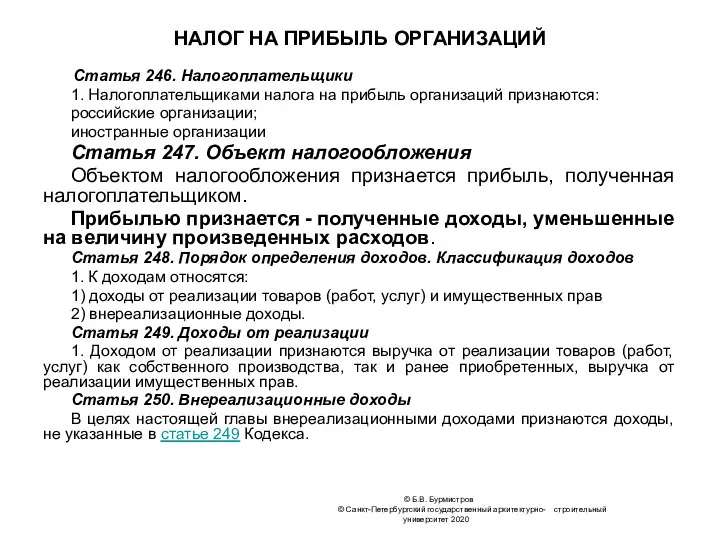

- 27. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Статья 246.

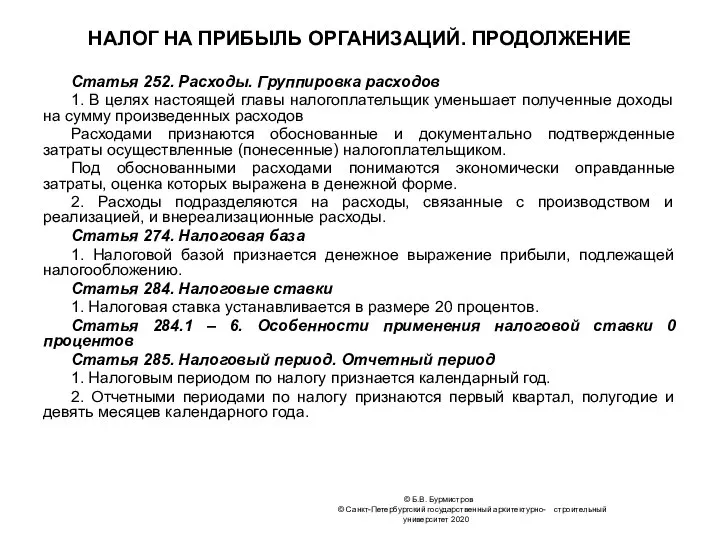

- 28. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. ПРОДОЛЖЕНИЕ Статья

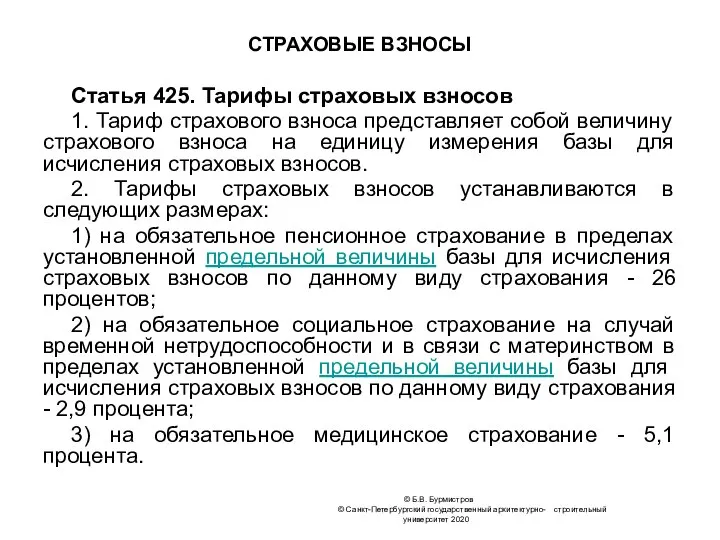

- 29. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 СТРАХОВЫЕ ВЗНОСЫ Статья 425. Тарифы страховых

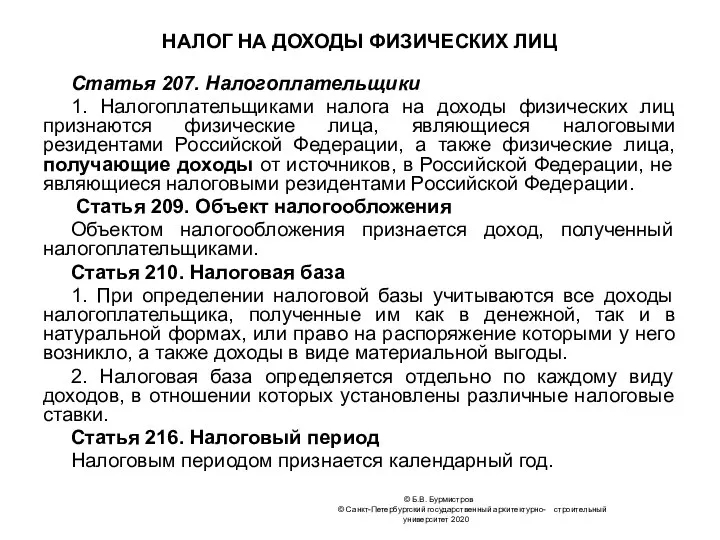

- 30. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ Статья

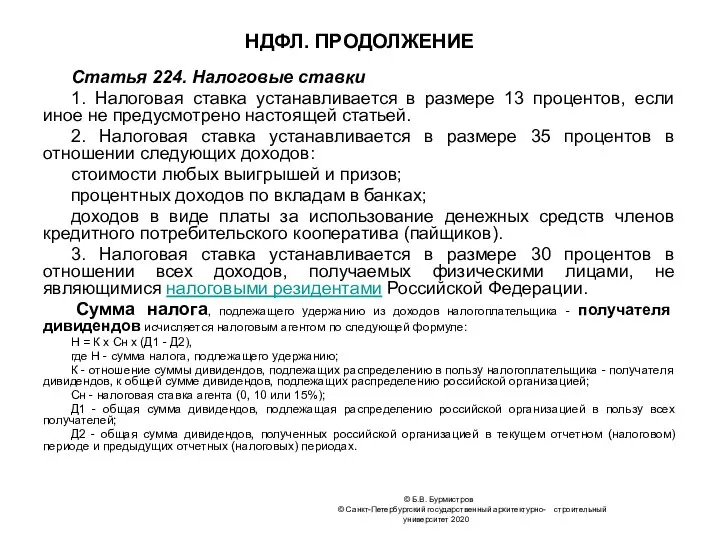

- 31. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 НДФЛ. ПРОДОЛЖЕНИЕ Статья 224. Налоговые ставки

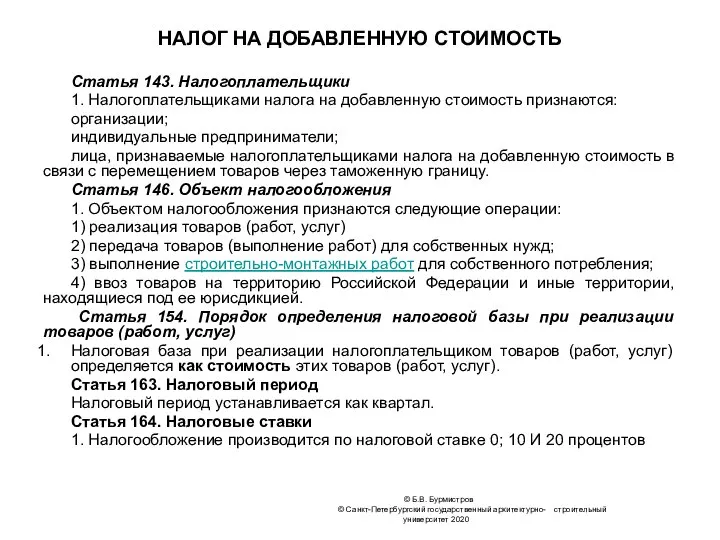

- 32. © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Статья 143.

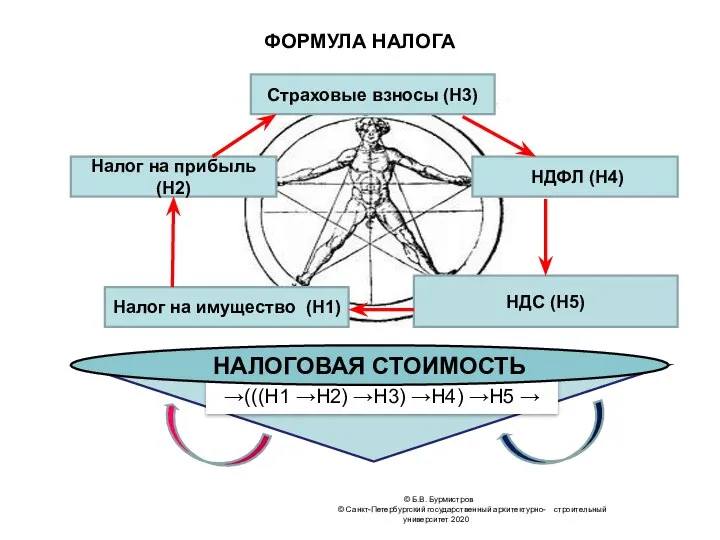

- 33. ФОРМУЛА НАЛОГА © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 →(((Н1 →Н2) →Н3) →Н4)

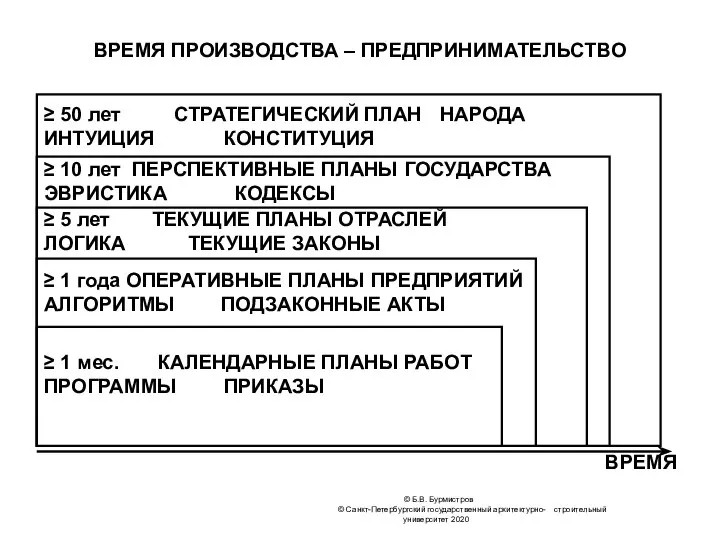

- 34. ВРЕМЯ ПРОИЗВОДСТВА – ПРЕДПРИНИМАТЕЛЬСТВО ВРЕМЯ © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 ≥

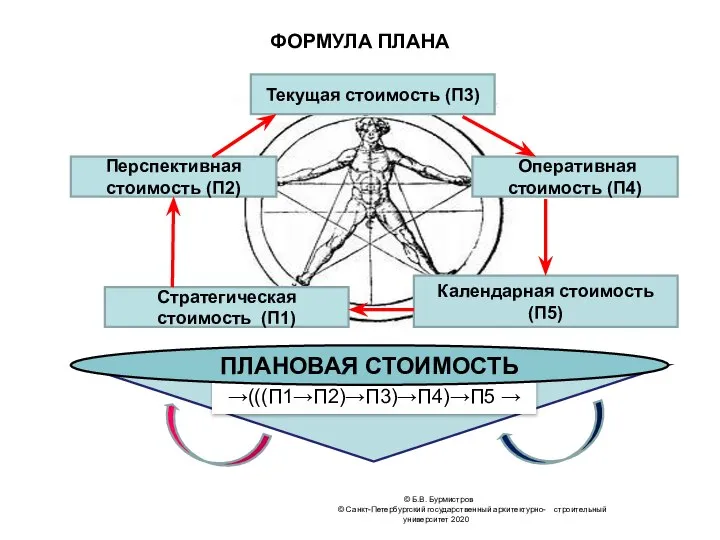

- 35. ФОРМУЛА ПЛАНА © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 →(((П1→П2)→П3)→П4)→П5 → ПЛАНОВАЯ СТОИМОСТЬ

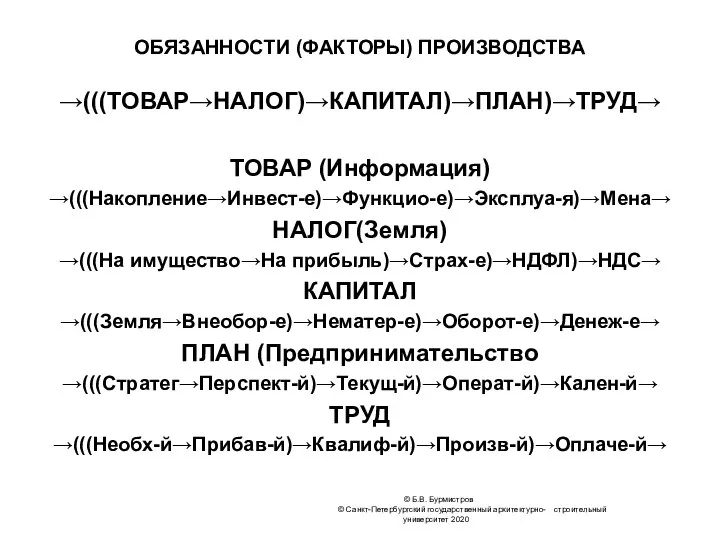

- 36. ОБЯЗАННОСТИ (ФАКТОРЫ) ПРОИЗВОДСТВА →(((ТОВАР→НАЛОГ)→КАПИТАЛ)→ПЛАН)→ТРУД→ ТОВАР (Информация) →(((Накопление→Инвест-е)→Функцио-е)→Эксплуа-я)→Мена→ НАЛОГ(Земля) →(((На имущество→На прибыль)→Страх-е)→НДФЛ)→НДС→ КАПИТАЛ →(((Земля→Внеобор-е)→Нематер-е)→Оборот-е)→Денеж-е→ ПЛАН (Предпринимательство →(((Стратег→Перспект-й)→Текущ-й)→Операт-й)→Кален-й→

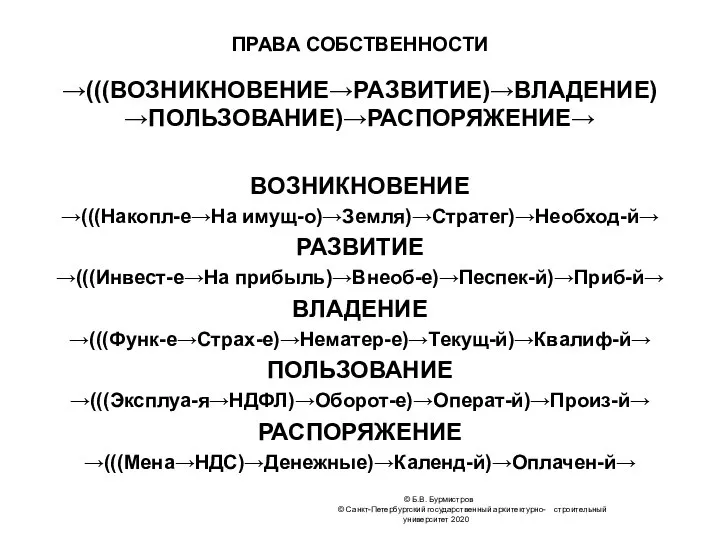

- 37. ПРАВА СОБСТВЕННОСТИ →(((ВОЗНИКНОВЕНИЕ→РАЗВИТИЕ)→ВЛАДЕНИЕ)→ПОЛЬЗОВАНИЕ)→РАСПОРЯЖЕНИЕ→ ВОЗНИКНОВЕНИЕ →(((Накопл-е→На имущ-о)→Земля)→Стратег)→Необход-й→ РАЗВИТИЕ →(((Инвест-е→На прибыль)→Внеоб-е)→Песпек-й)→Приб-й→ ВЛАДЕНИЕ →(((Функ-е→Страх-е)→Нематер-е)→Текущ-й)→Квалиф-й→ ПОЛЬЗОВАНИЕ →(((Эксплуа-я→НДФЛ)→Оборот-е)→Операт-й)→Произ-й→ РАСПОРЯЖЕНИЕ →(((Мена→НДС)→Денежные)→Календ-й)→Оплачен-й→ ©

- 38. Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр., англ.] – М.:Эксмо, 2011.

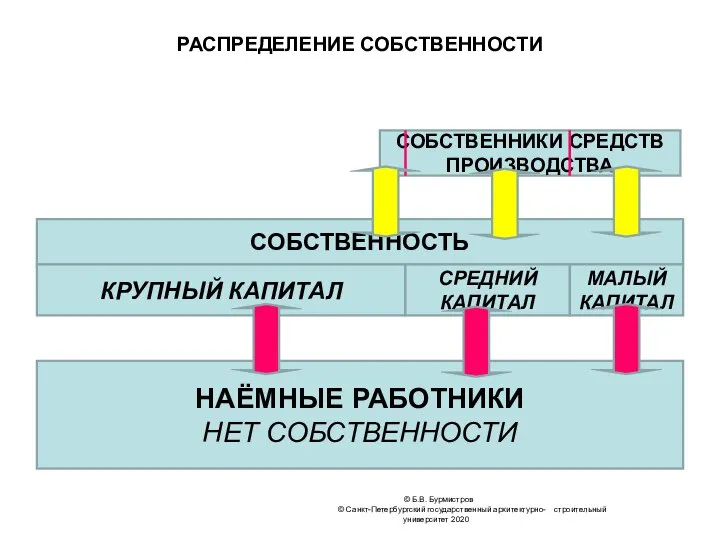

- 39. РАСПРЕДЕЛЕНИЕ СОБСТВЕННОСТИ © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 СОБСТВЕННОСТЬ КРУПНЫЙ КАПИТАЛ СРЕДНИЙ

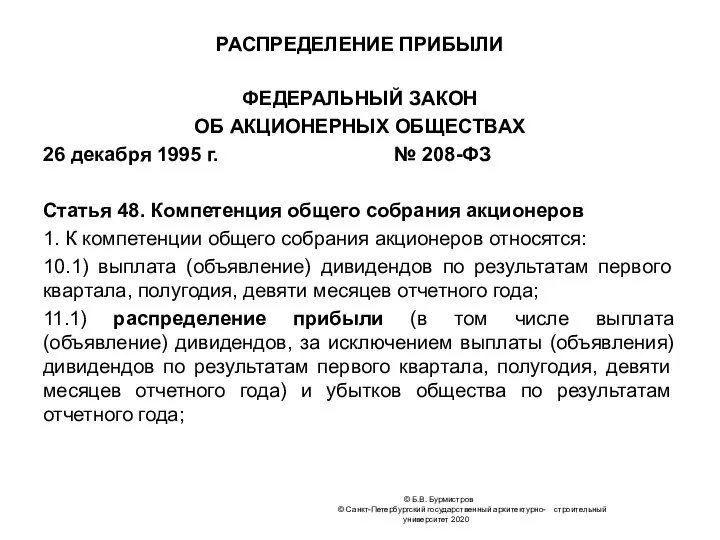

- 40. РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ 26 декабря 1995 г. № 208-ФЗ Статья 48. Компетенция

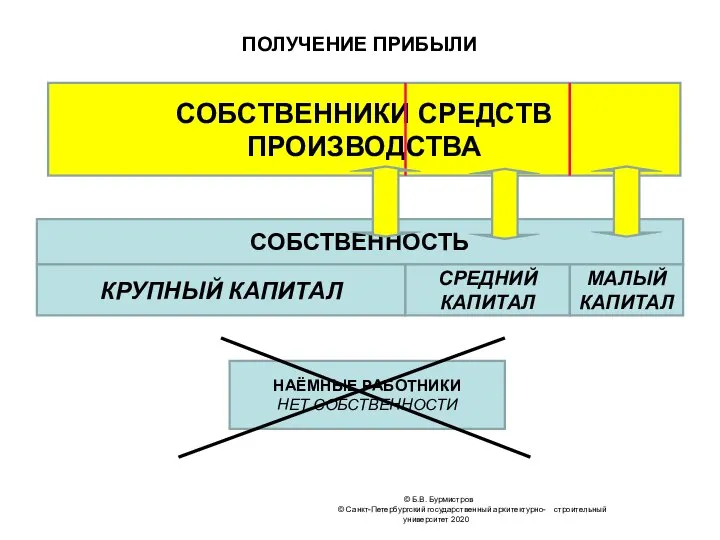

- 41. ПОЛУЧЕНИЕ ПРИБЫЛИ © Б.В. Бурмистров © Санкт-Петербургский государственный архитектурно- строительный университет 2020 СОБСТВЕННОСТЬ КРУПНЫЙ КАПИТАЛ СРЕДНИЙ

- 42. МАНИФЕСТ КОММУНИСТИЧЕСКОЙ ПАРТИИ, 1848 г. Разве наемный труд пролетариата создает ему собственность? Никоим образом! Он создает

- 43. ПРОИЗВОДИТЕЛЬНЫЕ СИЛЫ И ПРОИЗВОДСТВЕННЫЕ ОТНОШЕНИЯ Первым шагом в рабочей революции является превращение пролетариата в господствующий класс,

- 45. Скачать презентацию

Слайд 2 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

Карл Маркс. Капитал: критика

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

Карл Маркс. Капитал: критика

Слайд 3 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПРОЦЕСС ОБМЕНА – 140

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПРОЦЕСС ОБМЕНА – 140

Слайд 4ПОТРЕБИТЕЛЬНАЯ V, & МЕНОВАЯ СТОИМОСТЬ

© Б.В. Бурмистров

© Санкт-Петербургский государственный

ПОТРЕБИТЕЛЬНАЯ V, & МЕНОВАЯ СТОИМОСТЬ

© Б.В. Бурмистров

© Санкт-Петербургский государственный

Слайд 5ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ – СОБСТВЕННОСТЬ

КРИТИКА

МЕНОВАЯ ПОТРЕБИТЕЛЬНАЯ СОБСТВЕННОСТЬ

СТОИМОСТЬ СТОИМОСТЬ

1 V 1 1

1 V 0 1

0 V 1 1

0 V 0 0

КРИТИКА КРИТИКИ

МЕНОВАЯ ПОТРЕБИТЕЛЬНАЯ СОБСТВЕННОСТЬ

СТОИМОСТЬ СТОИМОСТЬ

1 & 1 1

1 & 0 0

0 & 1 0

0 & 0 0

© Б.В. Бурмистров

© Санкт-Петербургский

ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ – СОБСТВЕННОСТЬ

КРИТИКА

МЕНОВАЯ ПОТРЕБИТЕЛЬНАЯ СОБСТВЕННОСТЬ

СТОИМОСТЬ СТОИМОСТЬ

1 V 1 1

1 V 0 1

0 V 1 1

0 V 0 0

КРИТИКА КРИТИКИ

МЕНОВАЯ ПОТРЕБИТЕЛЬНАЯ СОБСТВЕННОСТЬ

СТОИМОСТЬ СТОИМОСТЬ

1 & 1 1

1 & 0 0

0 & 1 0

0 & 0 0

© Б.В. Бурмистров

© Санкт-Петербургский

Слайд 6 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СОБСТВЕННОСТЬ – ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СОБСТВЕННОСТЬ – ПОТРЕБИТЕЛЬНАЯ СТОИМОСТЬ

Слайд 7 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПЯТЬ ФАКТОРОВ ТОВАРА

СТОИМОСТЬ

ВРЕМЯ

НАКОПИ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПЯТЬ ФАКТОРОВ ТОВАРА

СТОИМОСТЬ

ВРЕМЯ

НАКОПИ

Слайд 8ФОРМУЛА ТОВАРА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

→(((Т1 →Т2)

ФОРМУЛА ТОВАРА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

→(((Т1 →Т2)

Слайд 9 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

Карл Маркс. Капитал: критика

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

Карл Маркс. Капитал: критика

Слайд 10ТАЙНА ПЕРВОНАЧАЛЬНОГО НАКОПЛЕНИЯ – 697 с.

Первоначальное накопление играет в политической экономии приблизительно

ТАЙНА ПЕРВОНАЧАЛЬНОГО НАКОПЛЕНИЯ – 697 с.

Первоначальное накопление играет в политической экономии приблизительно

Слайд 11Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Слайд 12 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПЯТЬ ФАКТОРОВ КАПИТАЛА

СТОИМОСТЬ

ВРЕМЯ

СТОИМОСТЬ

ЗЕМЕЛЬ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПЯТЬ ФАКТОРОВ КАПИТАЛА

СТОИМОСТЬ

ВРЕМЯ

СТОИМОСТЬ

ЗЕМЕЛЬ

Слайд 13ФОРМУЛА КАПИТАЛА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

→(((К1 →К2)

ФОРМУЛА КАПИТАЛА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

→(((К1 →К2)

Слайд 14Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Слайд 15ТЕОРИЯ ПРИБАВОЧНОЙ СТОИМОСТИ. ПРОДОЛЖЕНИЕ

Отдел пятый. ПРОИЗВОДСТВО АБСОЛЮТНОЙ И ОТНОСИТЕЛЬНОЙ ПРИБАВОЧНОЙ СТОИМОСТИ

Глава четырнадцатая.

ТЕОРИЯ ПРИБАВОЧНОЙ СТОИМОСТИ. ПРОДОЛЖЕНИЕ

Отдел пятый. ПРОИЗВОДСТВО АБСОЛЮТНОЙ И ОТНОСИТЕЛЬНОЙ ПРИБАВОЧНОЙ СТОИМОСТИ

Глава четырнадцатая.

Слайд 16Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Слайд 17Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Слайд 18Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Слайд 19 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

Карл Маркс. Капитал: критика

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

Карл Маркс. Капитал: критика

Слайд 20 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПЯТЬ ФАКТОРОВ ПРОСТРАНСТВА –

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПЯТЬ ФАКТОРОВ ПРОСТРАНСТВА –

Слайд 21ФАКТОРЫ ПРОСТРАНСТВА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СТРАХОВЫЕ ПЛАТЕЖИ

НДС

НАЛОГ

ФАКТОРЫ ПРОСТРАНСТВА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СТРАХОВЫЕ ПЛАТЕЖИ

НДС

НАЛОГ

Слайд 22 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ

Статья 8. Понятие налога,

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ

Статья 8. Понятие налога,

Слайд 23 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ВИДЫ НАЛОГОВ И СБОРОВ

Статья

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ВИДЫ НАЛОГОВ И СБОРОВ

Статья

Слайд 24 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Статья

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Статья

Слайд 25 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ.

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ.

Слайд 26 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ЗЕМЕЛЬНЫЙ НАЛОГ

Статья 388. Налогоплательщики

1.

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ЗЕМЕЛЬНЫЙ НАЛОГ

Статья 388. Налогоплательщики

1.

Слайд 27 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Слайд 28 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Слайд 29 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СТРАХОВЫЕ ВЗНОСЫ

Статья 425. Тарифы

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СТРАХОВЫЕ ВЗНОСЫ

Статья 425. Тарифы

Слайд 30 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ

Слайд 31 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НДФЛ. ПРОДОЛЖЕНИЕ

Статья 224. Налоговые

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НДФЛ. ПРОДОЛЖЕНИЕ

Статья 224. Налоговые

Слайд 32 © Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Статья

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Статья

Слайд 33ФОРМУЛА НАЛОГА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

→(((Н1 →Н2)

ФОРМУЛА НАЛОГА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

→(((Н1 →Н2)

Слайд 34ВРЕМЯ ПРОИЗВОДСТВА – ПРЕДПРИНИМАТЕЛЬСТВО

ВРЕМЯ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

≥

ВРЕМЯ ПРОИЗВОДСТВА – ПРЕДПРИНИМАТЕЛЬСТВО

ВРЕМЯ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

≥

Слайд 35ФОРМУЛА ПЛАНА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

→(((П1→П2)→П3)→П4)→П5 →

ПЛАНОВАЯ

ФОРМУЛА ПЛАНА

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

→(((П1→П2)→П3)→П4)→П5 →

ПЛАНОВАЯ

Слайд 36ОБЯЗАННОСТИ (ФАКТОРЫ) ПРОИЗВОДСТВА

→(((ТОВАР→НАЛОГ)→КАПИТАЛ)→ПЛАН)→ТРУД→

ТОВАР (Информация)

→(((Накопление→Инвест-е)→Функцио-е)→Эксплуа-я)→Мена→

НАЛОГ(Земля)

→(((На имущество→На прибыль)→Страх-е)→НДФЛ)→НДС→

КАПИТАЛ

→(((Земля→Внеобор-е)→Нематер-е)→Оборот-е)→Денеж-е→

ПЛАН (Предпринимательство

→(((Стратег→Перспект-й)→Текущ-й)→Операт-й)→Кален-й→

ТРУД

→(((Необх-й→Прибав-й)→Квалиф-й)→Произв-й)→Оплаче-й→

© Б.В. Бурмистров

© Санкт-Петербургский государственный

ОБЯЗАННОСТИ (ФАКТОРЫ) ПРОИЗВОДСТВА

→(((ТОВАР→НАЛОГ)→КАПИТАЛ)→ПЛАН)→ТРУД→

ТОВАР (Информация)

→(((Накопление→Инвест-е)→Функцио-е)→Эксплуа-я)→Мена→

НАЛОГ(Земля)

→(((На имущество→На прибыль)→Страх-е)→НДФЛ)→НДС→

КАПИТАЛ

→(((Земля→Внеобор-е)→Нематер-е)→Оборот-е)→Денеж-е→

ПЛАН (Предпринимательство

→(((Стратег→Перспект-й)→Текущ-й)→Операт-й)→Кален-й→

ТРУД

→(((Необх-й→Прибав-й)→Квалиф-й)→Произв-й)→Оплаче-й→

© Б.В. Бурмистров

© Санкт-Петербургский государственный

Слайд 37ПРАВА СОБСТВЕННОСТИ

→(((ВОЗНИКНОВЕНИЕ→РАЗВИТИЕ)→ВЛАДЕНИЕ)→ПОЛЬЗОВАНИЕ)→РАСПОРЯЖЕНИЕ→

ВОЗНИКНОВЕНИЕ

→(((Накопл-е→На имущ-о)→Земля)→Стратег)→Необход-й→

РАЗВИТИЕ

→(((Инвест-е→На прибыль)→Внеоб-е)→Песпек-й)→Приб-й→

ВЛАДЕНИЕ

→(((Функ-е→Страх-е)→Нематер-е)→Текущ-й)→Квалиф-й→

ПОЛЬЗОВАНИЕ

→(((Эксплуа-я→НДФЛ)→Оборот-е)→Операт-й)→Произ-й→

РАСПОРЯЖЕНИЕ

→(((Мена→НДС)→Денежные)→Календ-й)→Оплачен-й→

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

ПРАВА СОБСТВЕННОСТИ

→(((ВОЗНИКНОВЕНИЕ→РАЗВИТИЕ)→ВЛАДЕНИЕ)→ПОЛЬЗОВАНИЕ)→РАСПОРЯЖЕНИЕ→

ВОЗНИКНОВЕНИЕ

→(((Накопл-е→На имущ-о)→Земля)→Стратег)→Необход-й→

РАЗВИТИЕ

→(((Инвест-е→На прибыль)→Внеоб-е)→Песпек-й)→Приб-й→

ВЛАДЕНИЕ

→(((Функ-е→Страх-е)→Нематер-е)→Текущ-й)→Квалиф-й→

ПОЛЬЗОВАНИЕ

→(((Эксплуа-я→НДФЛ)→Оборот-е)→Операт-й)→Произ-й→

РАСПОРЯЖЕНИЕ

→(((Мена→НДС)→Денежные)→Календ-й)→Оплачен-й→

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

Слайд 38Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Карл Маркс. Капитал: критика политической экономии. Т 1: [пер. с нем., фр.,

Слайд 39РАСПРЕДЕЛЕНИЕ СОБСТВЕННОСТИ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СОБСТВЕННОСТЬ

КРУПНЫЙ КАПИТАЛ

СРЕДНИЙ

КАПИТАЛ

МАЛЫЙ

КАПИТАЛ

НАЁМНЫЕ

РАСПРЕДЕЛЕНИЕ СОБСТВЕННОСТИ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СОБСТВЕННОСТЬ

КРУПНЫЙ КАПИТАЛ

СРЕДНИЙ

КАПИТАЛ

МАЛЫЙ

КАПИТАЛ

НАЁМНЫЕ

Слайд 40РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

ФЕДЕРАЛЬНЫЙ ЗАКОН

ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ

26 декабря 1995 г. № 208-ФЗ

Статья 48. Компетенция

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

ФЕДЕРАЛЬНЫЙ ЗАКОН

ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ

26 декабря 1995 г. № 208-ФЗ

Статья 48. Компетенция

Слайд 41ПОЛУЧЕНИЕ ПРИБЫЛИ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СОБСТВЕННОСТЬ

КРУПНЫЙ КАПИТАЛ

СРЕДНИЙ

КАПИТАЛ

МАЛЫЙ

КАПИТАЛ

НАЁМНЫЕ

ПОЛУЧЕНИЕ ПРИБЫЛИ

© Б.В. Бурмистров

© Санкт-Петербургский государственный архитектурно- строительный университет 2020

СОБСТВЕННОСТЬ

КРУПНЫЙ КАПИТАЛ

СРЕДНИЙ

КАПИТАЛ

МАЛЫЙ

КАПИТАЛ

НАЁМНЫЕ

Слайд 42МАНИФЕСТ КОММУНИСТИЧЕСКОЙ ПАРТИИ, 1848 г.

Разве наемный труд пролетариата создает ему собственность? Никоим

МАНИФЕСТ КОММУНИСТИЧЕСКОЙ ПАРТИИ, 1848 г.

Разве наемный труд пролетариата создает ему собственность? Никоим

Слайд 43ПРОИЗВОДИТЕЛЬНЫЕ СИЛЫ И ПРОИЗВОДСТВЕННЫЕ ОТНОШЕНИЯ

Первым шагом в рабочей революции является превращение пролетариата

ПРОИЗВОДИТЕЛЬНЫЕ СИЛЫ И ПРОИЗВОДСТВЕННЫЕ ОТНОШЕНИЯ

Первым шагом в рабочей революции является превращение пролетариата

Основные виды искусства?

Основные виды искусства? Презентация на тему Путешествие по странам мира

Презентация на тему Путешествие по странам мира Страхование во ВЭД: общая классификация и характеристика Подготовила: Клеутина С.А., Группа МЭ-092

Страхование во ВЭД: общая классификация и характеристика Подготовила: Клеутина С.А., Группа МЭ-092 Итоги деятельности Группы организаций ОАО «ЛУКОЙЛ» в области рационального использования ПНГ за 2011 год. Планы на период 2012-2014 гг.

Итоги деятельности Группы организаций ОАО «ЛУКОЙЛ» в области рационального использования ПНГ за 2011 год. Планы на период 2012-2014 гг. Технология организации групповой работы в начальной школе

Технология организации групповой работы в начальной школе  Загадочная Анастасия

Загадочная Анастасия Исследования как основа проведения информационной кампании

Исследования как основа проведения информационной кампании Дневной макияж

Дневной макияж Rukami. Выращивание продаж и систематизация работы с клиентами

Rukami. Выращивание продаж и систематизация работы с клиентами Воспаление, общие вопросы. Экссудативное воспаление

Воспаление, общие вопросы. Экссудативное воспаление Вес воздуха. Атмосферное давление

Вес воздуха. Атмосферное давление О проекте бюджета Чусовского городского поселения на 2010 год и на плановый период 2011 и 2012 годов2 чтениеДокладчик – глава администр

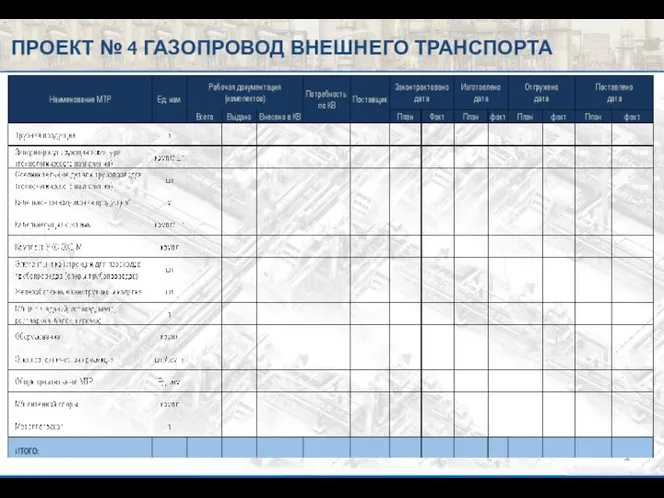

О проекте бюджета Чусовского городского поселения на 2010 год и на плановый период 2011 и 2012 годов2 чтениеДокладчик – глава администр Газопровод внешнего транспорта. Проект № 4. Формат предоставления информации

Газопровод внешнего транспорта. Проект № 4. Формат предоставления информации Презентация на тему "Воспитательная функция школы в современных условиях обучения" - скачать презентации по Педагогике

Презентация на тему "Воспитательная функция школы в современных условиях обучения" - скачать презентации по Педагогике Уральской старины сказитель

Уральской старины сказитель Проба триггера в Трейл - О

Проба триггера в Трейл - О Ремесло и рукоделие

Ремесло и рукоделие Результаты ЕГЭ по физике

Результаты ЕГЭ по физике Время первых. Инновационный капсульный тимбилдинг

Время первых. Инновационный капсульный тимбилдинг Зрительные диктанты

Зрительные диктанты Презентация на тему Предпосылки создания Древнерусского Государства

Презентация на тему Предпосылки создания Древнерусского Государства  История развития защиты прав потребителей

История развития защиты прав потребителей Основы технологии и организации строительства автомобильных дорог

Основы технологии и организации строительства автомобильных дорог Буклет менеджера

Буклет менеджера Права ребёнка (для детей)

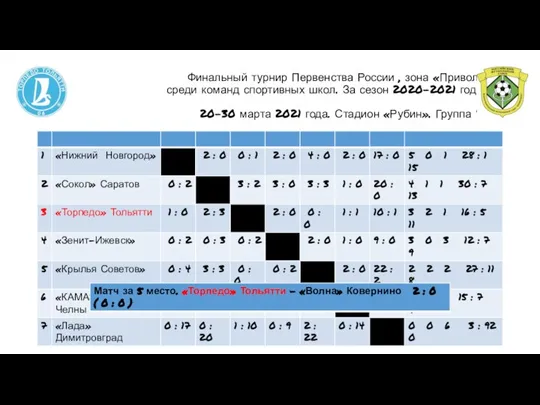

Права ребёнка (для детей) Россия, Приволжье, Финал, Казань, за 20-21 г

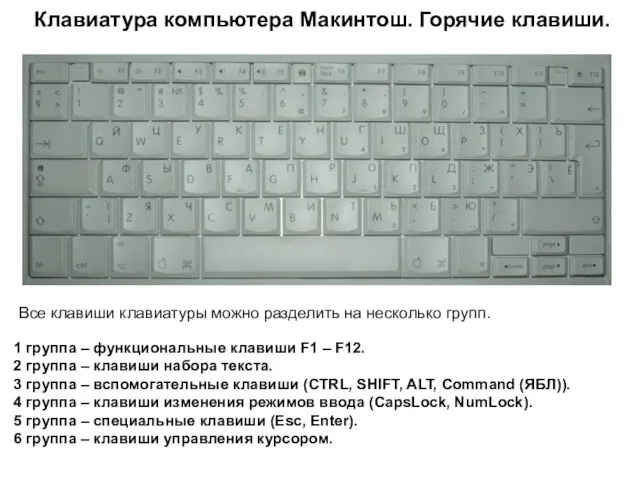

Россия, Приволжье, Финал, Казань, за 20-21 г Клавиатура компьютера Макинтош. Горячие клавиши.

Клавиатура компьютера Макинтош. Горячие клавиши. Гигиена кожи

Гигиена кожи