- Собственный капитал коммерческого банка

Содержание

- 2. КАПИТАЛ Капитал банка -специально создаваемые фонды и резервы, предназначенные для обеспечения его экономической стабильности, поглощения возможных

- 3. Капитал – особая форма банковских ресурсов: носят постоянный характер; носят безвозвратный характер; имеют четко выраженную правовую

- 4. Нормативные документы Банка России: 1. Инструкция ЦБР .№ 110-И. от 16.01.2004 «Об обязательных нормативах банков». (Инструкция

- 5. ФУНКЦИИ КАПИТАЛА На этапе становления банка – создание материальной базы для начала деятельности. (В дальнейшем эта

- 6. ФУНКЦИИ КАПИТАЛА Защитная функция. С одной стороны, капитал выступает как защита интересов вкладчиков и кредиторов банка,

- 7. Уставный капитал и его формирование Уставный (складочный) капитал представляет собой совокупность вкладов (долей, акций, паевых взносов)

- 8. Учет уставного капитала. Учет уставного капитала (фонда) ведется в соответствии со статьей 26 федерального закона РФ

- 9. СТРУКТУРА КАПИТАЛА 1. первого уровня (core capital или tier 1 capital) 2. капитала второго уровня (supplementary

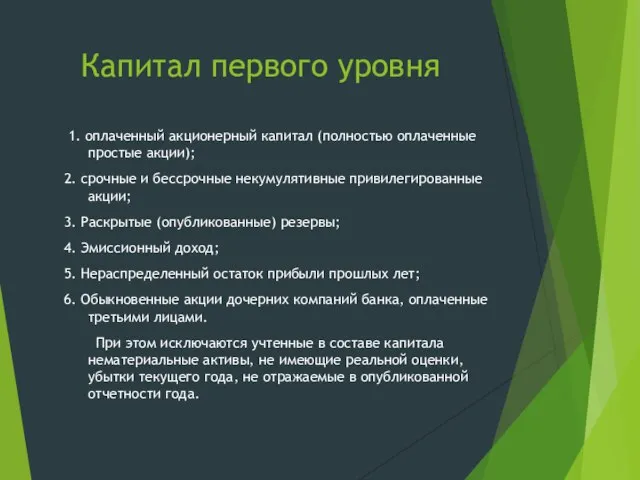

- 10. Капитал первого уровня 1. оплаченный акционерный капитал (полностью оплаченные простые акции); 2. срочные и бессрочные некумулятивные

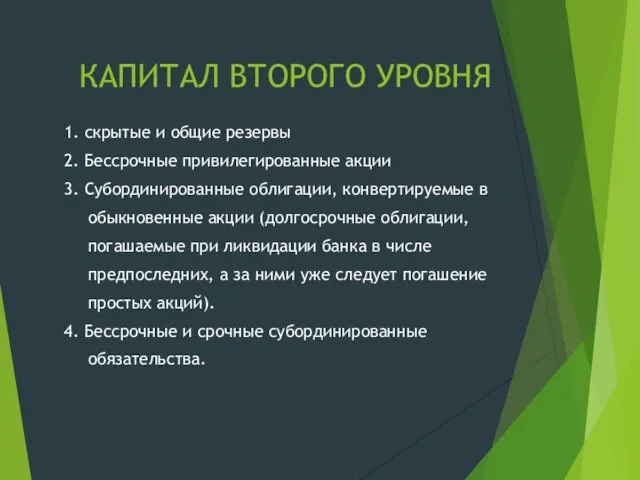

- 11. КАПИТАЛ ВТОРОГО УРОВНЯ 1. скрытые и общие резервы 2. Бессрочные привилегированные акции 3. Субординированные облигации, конвертируемые

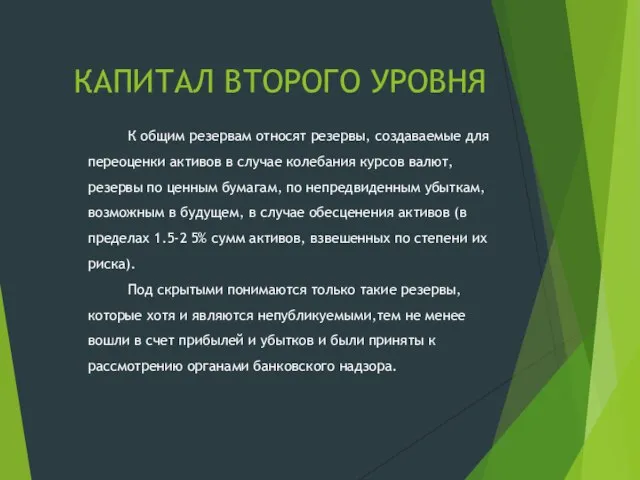

- 12. КАПИТАЛ ВТОРОГО УРОВНЯ К общим резервам относят резервы, создаваемые для переоценки активов в случае колебания курсов

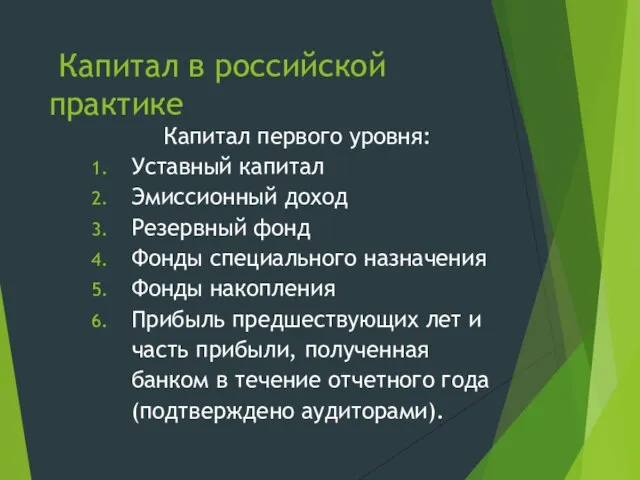

- 13. Капитал в российской практике Капитал первого уровня: Уставный капитал Эмиссионный доход Резервный фонд Фонды специального назначения

- 14. Капитал в российской практике Из капитала первого уровня вычитаются: Нематериальные активы; Собственные акции, выкупленные у акционеров;

- 15. Капитал в российской практике Капитал второго уровня: Прирост стоимости имущества кредитной организации (переоценка); Резервы на возможные

- 16. Оценка достаточности собственного капитала банков В рамках анализа деятельности банков проводится анализ достаточности собственного капитала, направленный

- 17. Методика расчёта собственных средств (капитала) коммерческого банка. (в соответствии с Положением № 215-П) В российской банковской

- 18. Состоит из трех этапов 1 этап. На данном этапе происходит определение величины чистого основного капитала. 2

- 20. Скачать презентацию

Слайд 2 КАПИТАЛ

Капитал банка -специально создаваемые фонды и резервы, предназначенные для обеспечения его

КАПИТАЛ

Капитал банка -специально создаваемые фонды и резервы, предназначенные для обеспечения его

Слайд 3 Капитал – особая форма банковских ресурсов:

носят постоянный характер;

носят безвозвратный характер;

имеют четко выраженную

Капитал – особая форма банковских ресурсов:

носят постоянный характер;

носят безвозвратный характер;

имеют четко выраженную

Слайд 4 Нормативные документы Банка России:

1. Инструкция ЦБР .№ 110-И. от 16.01.2004 «Об обязательных нормативах

Нормативные документы Банка России:

1. Инструкция ЦБР .№ 110-И. от 16.01.2004 «Об обязательных нормативах

Слайд 5ФУНКЦИИ КАПИТАЛА

На этапе становления банка – создание материальной базы для начала

ФУНКЦИИ КАПИТАЛА

На этапе становления банка – создание материальной базы для начала

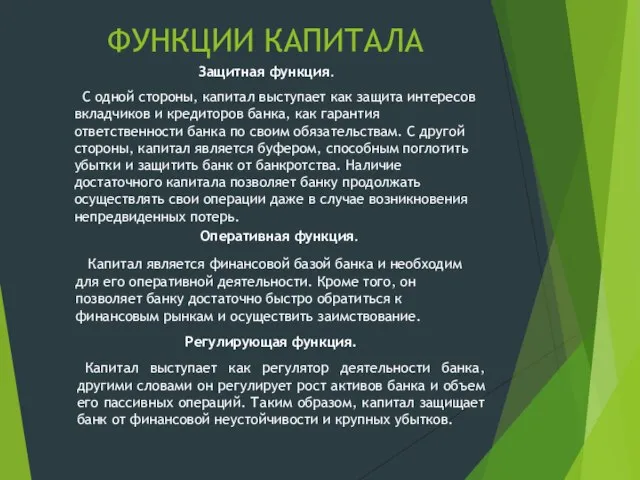

Слайд 6ФУНКЦИИ КАПИТАЛА

Защитная функция.

С одной стороны, капитал выступает как защита интересов вкладчиков

ФУНКЦИИ КАПИТАЛА

Защитная функция.

С одной стороны, капитал выступает как защита интересов вкладчиков

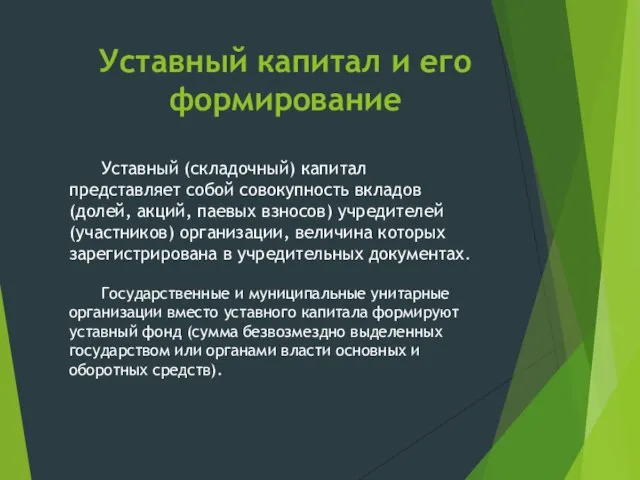

Слайд 7Уставный капитал и его формирование

Уставный (складочный) капитал представляет собой совокупность вкладов (долей,

Уставный капитал и его формирование

Уставный (складочный) капитал представляет собой совокупность вкладов (долей,

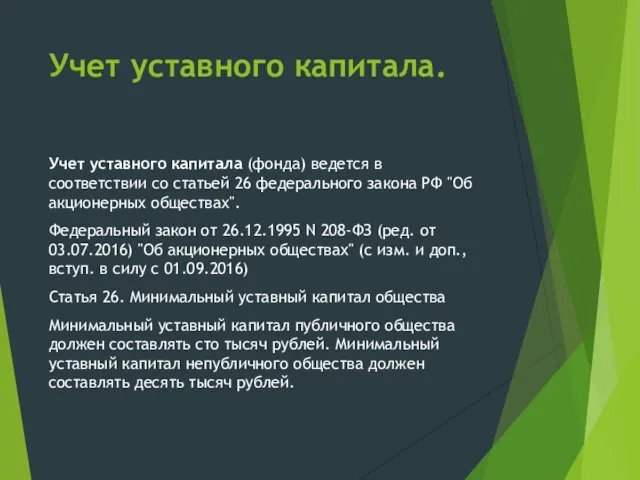

Слайд 8Учет уставного капитала.

Учет уставного капитала (фонда) ведется в соответствии со статьей 26 федерального

Учет уставного капитала.

Учет уставного капитала (фонда) ведется в соответствии со статьей 26 федерального

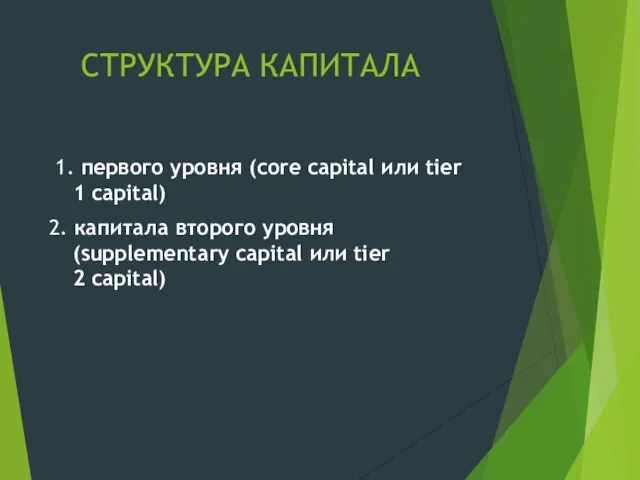

Слайд 9 СТРУКТУРА КАПИТАЛА

1. первого уровня (core capital или tier 1 capital)

2. капитала

СТРУКТУРА КАПИТАЛА

1. первого уровня (core capital или tier 1 capital)

2. капитала

Слайд 10 Капитал первого уровня

1. оплаченный акционерный капитал (полностью оплаченные простые акции);

2. срочные

Капитал первого уровня

1. оплаченный акционерный капитал (полностью оплаченные простые акции);

2. срочные

Слайд 11КАПИТАЛ ВТОРОГО УРОВНЯ

1. скрытые и общие резервы

2. Бессрочные привилегированные акции

3. Субординированные

КАПИТАЛ ВТОРОГО УРОВНЯ

1. скрытые и общие резервы

2. Бессрочные привилегированные акции

3. Субординированные

Слайд 12КАПИТАЛ ВТОРОГО УРОВНЯ

К общим резервам относят резервы, создаваемые для переоценки активов в

КАПИТАЛ ВТОРОГО УРОВНЯ

К общим резервам относят резервы, создаваемые для переоценки активов в

Слайд 13 Капитал в российской практике

Капитал первого уровня:

Уставный капитал

Эмиссионный доход

Резервный фонд

Фонды специального назначения

Фонды

Капитал в российской практике

Капитал первого уровня:

Уставный капитал

Эмиссионный доход

Резервный фонд

Фонды специального назначения

Фонды

Слайд 14 Капитал в российской практике

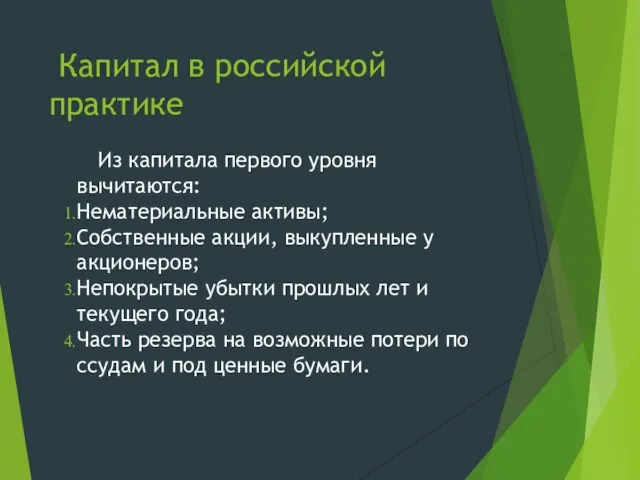

Из капитала первого уровня вычитаются:

Нематериальные активы;

Собственные акции, выкупленные

Капитал в российской практике

Из капитала первого уровня вычитаются:

Нематериальные активы;

Собственные акции, выкупленные

Слайд 15 Капитал в российской практике

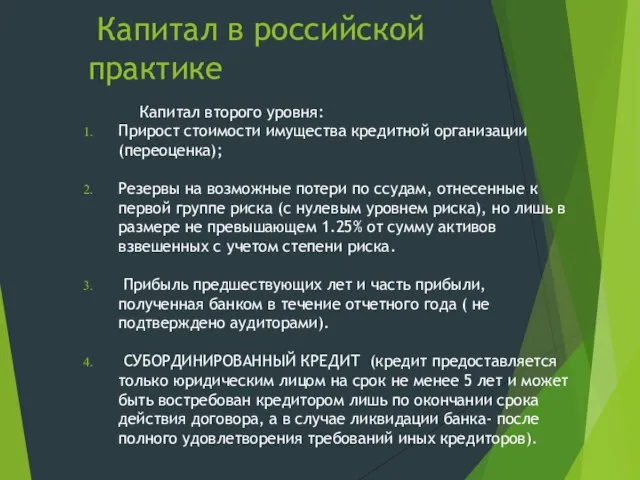

Капитал второго уровня:

Прирост стоимости имущества кредитной организации (переоценка);

Резервы

Капитал в российской практике

Капитал второго уровня:

Прирост стоимости имущества кредитной организации (переоценка);

Резервы

Слайд 16Оценка достаточности собственного капитала банков

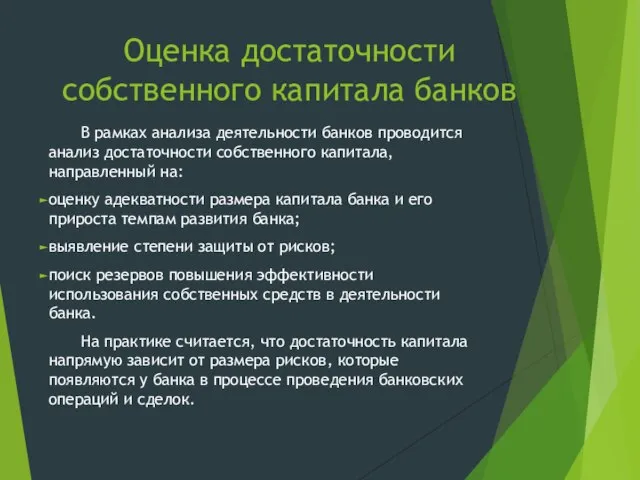

В рамках анализа деятельности банков проводится анализ достаточности

Оценка достаточности собственного капитала банков

В рамках анализа деятельности банков проводится анализ достаточности

Слайд 17Методика расчёта собственных средств (капитала) коммерческого банка.

(в соответствии с Положением № 215-П)

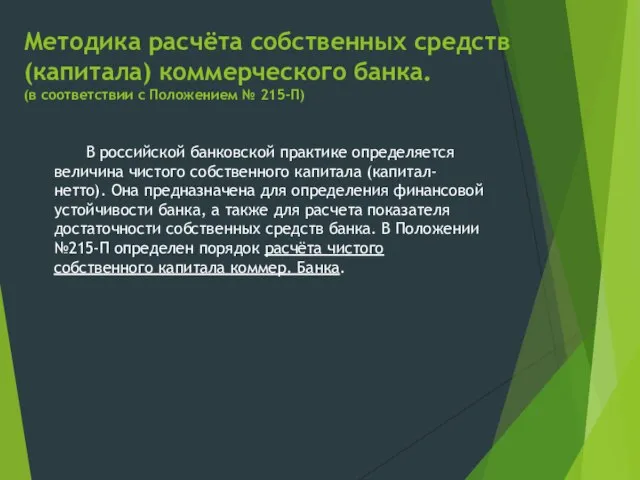

В

Методика расчёта собственных средств (капитала) коммерческого банка.

(в соответствии с Положением № 215-П)

В

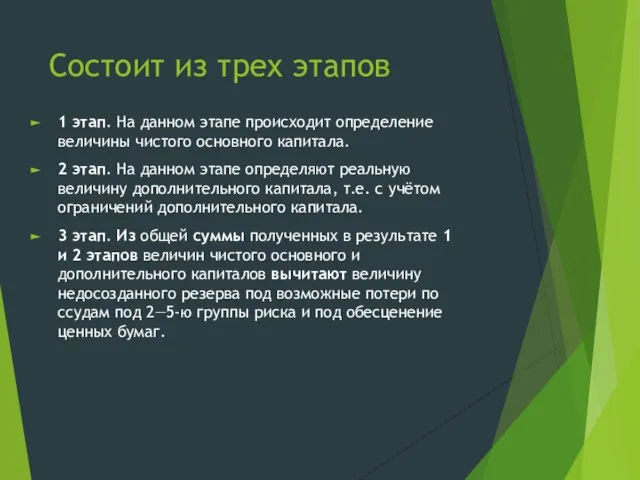

Слайд 18Состоит из трех этапов

1 этап. На данном этапе происходит определение величины чистого

Состоит из трех этапов

1 этап. На данном этапе происходит определение величины чистого

Числительное. Употребление Грамматических форм

Числительное. Употребление Грамматических форм История античной философии

История античной философии «Зимний запас» по Н.Сладкову

«Зимний запас» по Н.Сладкову Урок презентация на тему Азбука – первая учебная книга

Урок презентация на тему Азбука – первая учебная книга  Конституция РФ

Конституция РФ Цифровая схемотехника. Светодиодные семисегментные индикаторы

Цифровая схемотехника. Светодиодные семисегментные индикаторы Гибкость и ее развитие. Две формы гибкости

Гибкость и ее развитие. Две формы гибкости Деловое общение

Деловое общение Непревзойденные русские сказочники

Непревзойденные русские сказочники Пригласительный билет

Пригласительный билет Дифференциация звуков и букв Ф и В

Дифференциация звуков и букв Ф и В Самовосстанавливающийся бетон

Самовосстанавливающийся бетон МаловаЕлена ВалентиновнаМДОУ №9 «Сказка»

МаловаЕлена ВалентиновнаМДОУ №9 «Сказка» Отраслевые решения «1С» для сельского хозяйства и пищевой промышленности в ВУЗЫ

Отраслевые решения «1С» для сельского хозяйства и пищевой промышленности в ВУЗЫ Классификация ЧС техногенного характера

Классификация ЧС техногенного характера Запуск интернет- стартапов, вывод на рынок Максим Спиридонов www.spiridonov.ruwww.spiridonov.ru «Продюсерский центр «Ройбер» www.roiber.ruwww.roiber.ru.

Запуск интернет- стартапов, вывод на рынок Максим Спиридонов www.spiridonov.ruwww.spiridonov.ru «Продюсерский центр «Ройбер» www.roiber.ruwww.roiber.ru. Как подготовить конспект урока

Как подготовить конспект урока Устное решение некоторых квадратных уравнений

Устное решение некоторых квадратных уравнений SeasteadingГомстед нейтральных вод

SeasteadingГомстед нейтральных вод Королева С.В

Королева С.В Презентация на тему Правописание НЕ с причастиями

Презентация на тему Правописание НЕ с причастиями Добавки для ненасыщенных полиэфирных ивинил-эфирных систем

Добавки для ненасыщенных полиэфирных ивинил-эфирных систем Великие открытия Христофор Колумб

Великие открытия Христофор Колумб Званый ужин

Званый ужин Закон сохранения механической энергии

Закон сохранения механической энергии сочинение по картинке "Зимние забавы детей"

сочинение по картинке "Зимние забавы детей" История развития электронных двигателей

История развития электронных двигателей Язык в координатах массмедиа: лексика пандемии. Как вирус заражает язык

Язык в координатах массмедиа: лексика пандемии. Как вирус заражает язык