- Содержание, формы и методы финансового регулирования. (Тема 13)

Содержание

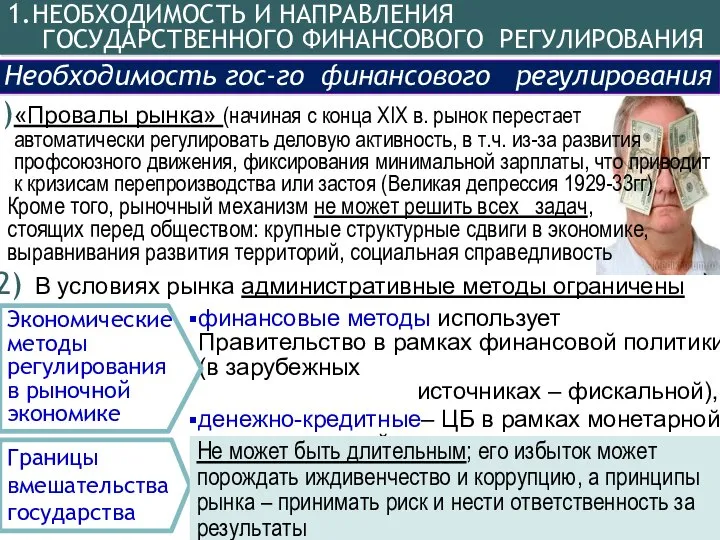

- 2. «Провалы рынка» (начиная с конца XIX в. рынок перестает автоматически регулировать деловую активность, в т.ч. из-за

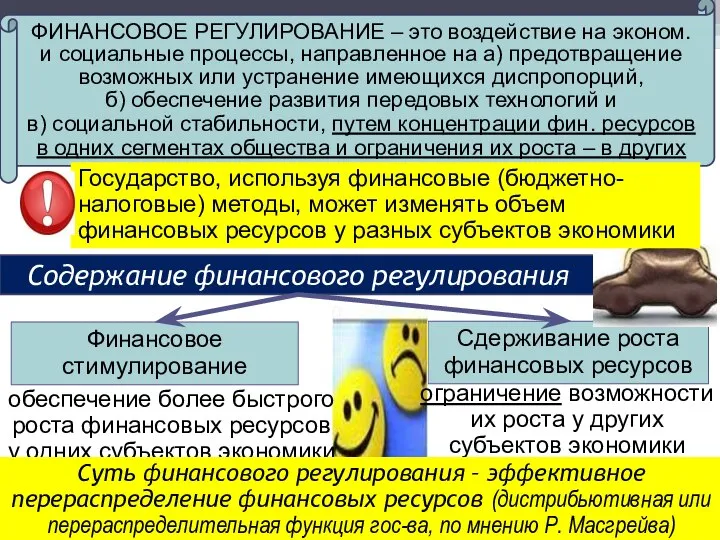

- 3. Содержание финансового регулирования Финансовое стимулирование Сдерживание роста финансовых ресурсов ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ – это воздействие на эконом.

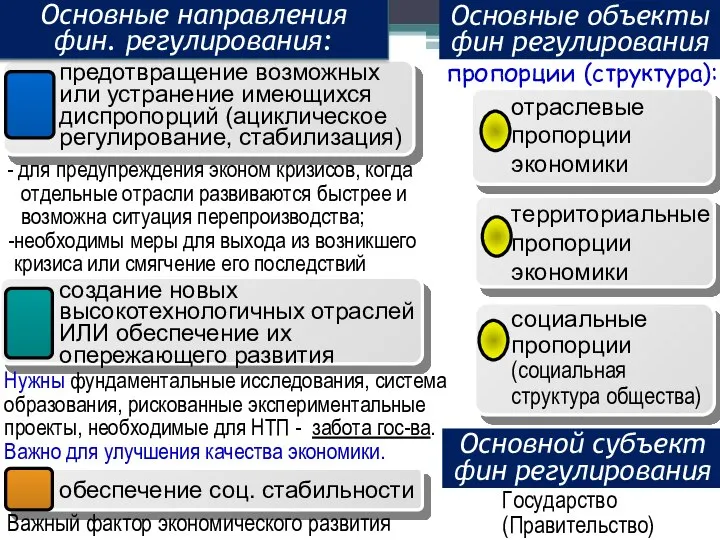

- 4. предотвращение возможных или устранение имеющихся диспропорций (ациклическое регулирование, стабилизация) создание новых высокотехнологичных отраслей ИЛИ обеспечение их

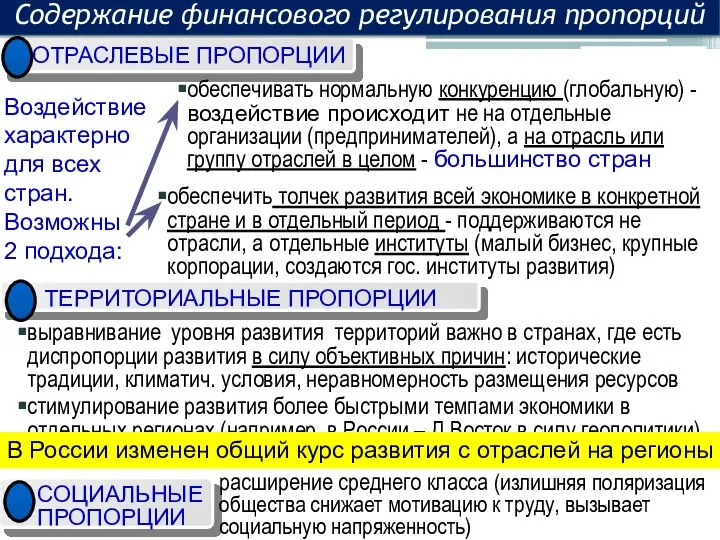

- 5. ОТРАСЛЕВЫЕ ПРОПОРЦИИ выравнивание уровня развития территорий важно в странах, где есть диспропорции развития в силу объективных

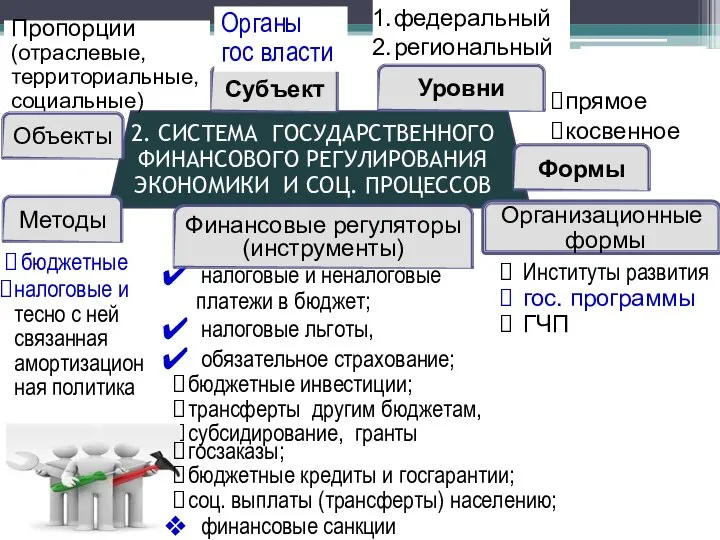

- 6. Методы бюджетные налоговые и тесно с ней связанная амортизацион ная политика налоговые и неналоговые платежи в

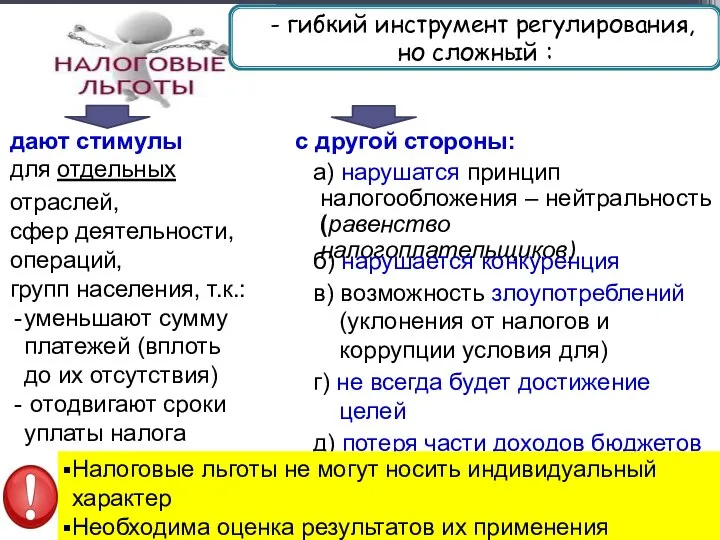

- 7. Налоговые льготы увеличивают объем фин ресурсов у налогоплательщиков, НО: 1) они могут их использовать не на

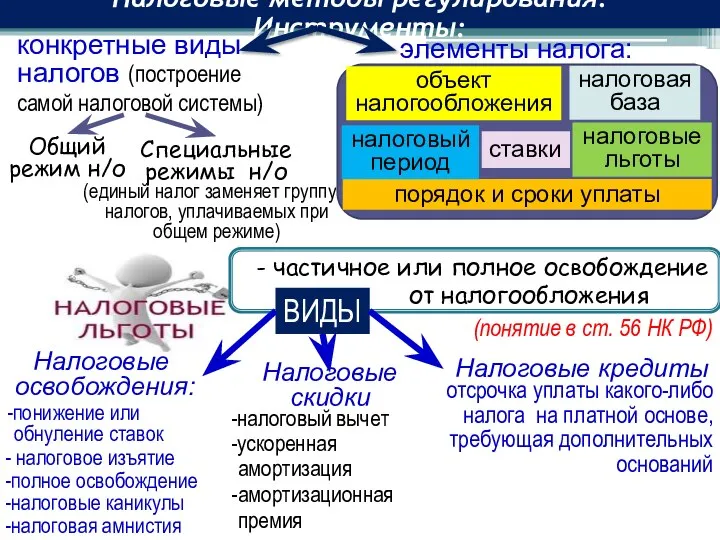

- 8. конкретные виды налогов (построение Налоговые методы регулирования. Инструменты: элементы налога: порядок и сроки уплаты ставки налоговая

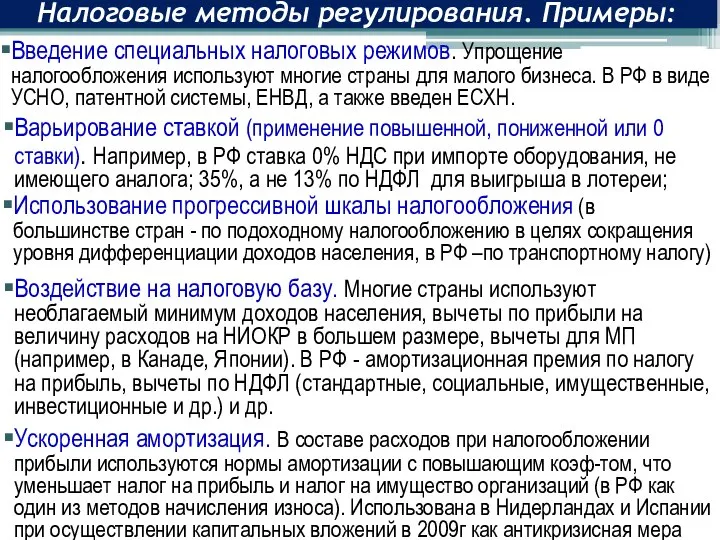

- 9. Введение специальных налоговых режимов. Упрощение налогообложения используют многие страны для малого бизнеса. В РФ в виде

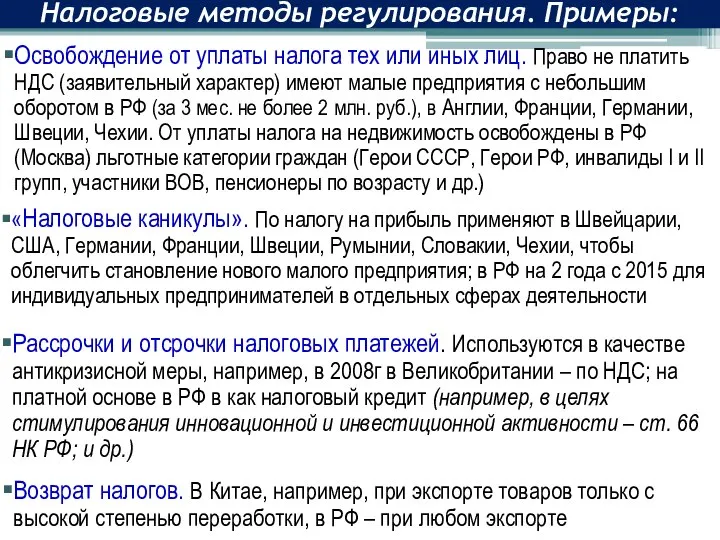

- 10. Налоговые методы регулирования. Примеры: Рассрочки и отсрочки налоговых платежей. Используются в качестве антикризисной меры, например, в

- 11. а) нарушатся принцип налогообложения – нейтральность (равенство налогоплательщиков) дают стимулы для отдельных отраслей, сфер деятельности, операций,

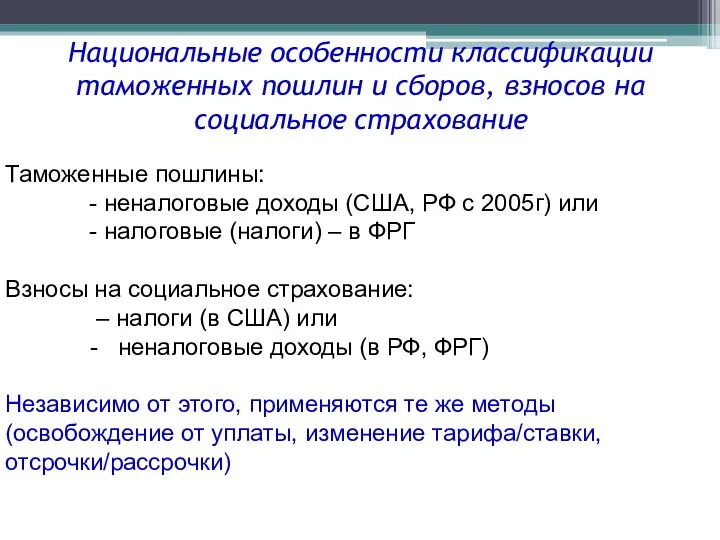

- 12. Таможенные пошлины: - неналоговые доходы (США, РФ с 2005г) или - налоговые (налоги) – в ФРГ

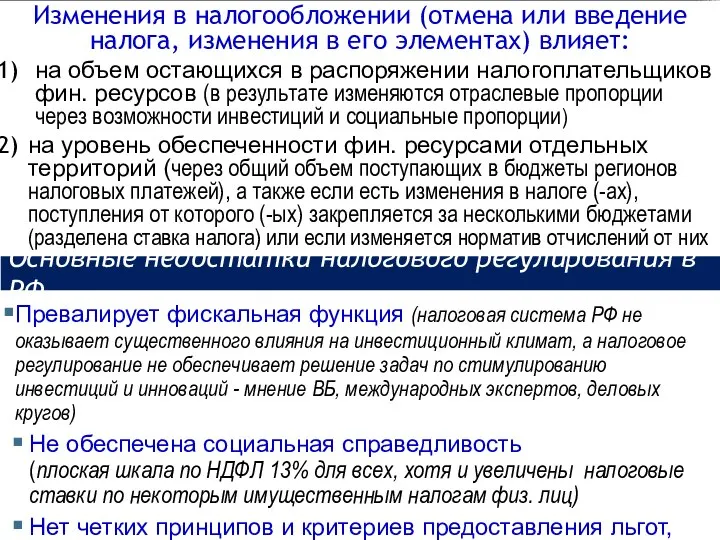

- 13. Оценка налогового регулирования Качественная сторона Количественная сторона Насколько налоговые стимулы реализуют НАЛОГОВОЕ БРЕМЯ (пресс, нагрузка) –

- 14. Основные недостатки налогового регулирования в РФ Превалирует фискальная функция (налоговая система РФ не оказывает существенного влияния

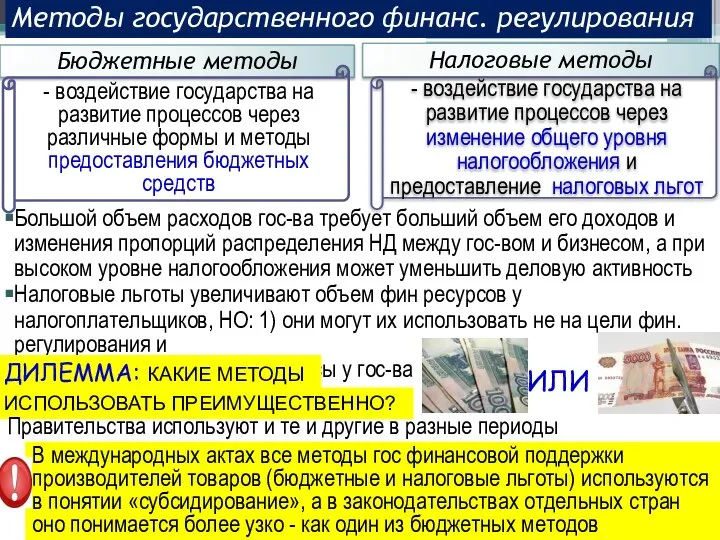

- 15. Методы государственного финанс. регулирования Бюджетные методы регулирования Различные формы предоставления бюджетных средств производителям товаров/работ/ услуг, другим

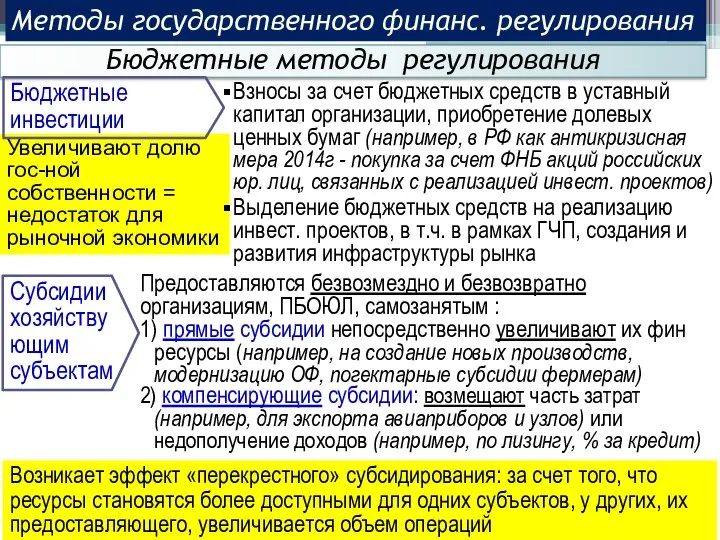

- 16. Увеличивают долю гос-ной собственности = недостаток для рыночной экономики Методы государственного финанс. регулирования Бюджетные методы регулирования

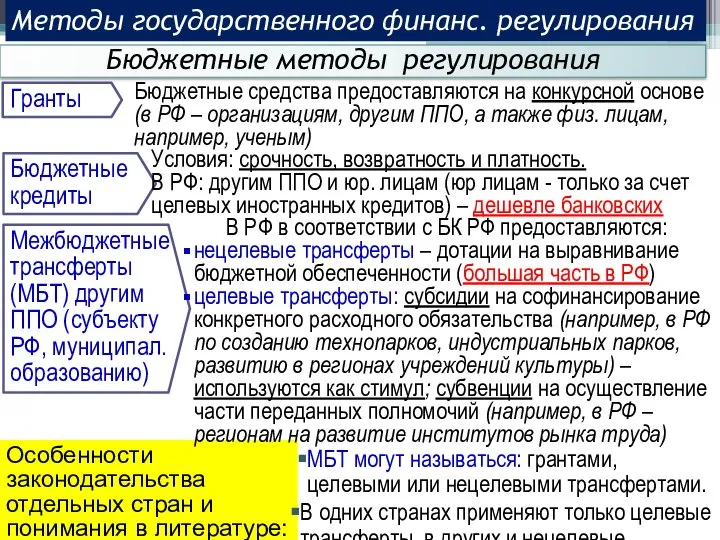

- 17. Особенности законодательства отдельных стран и понимания в литературе: Методы государственного финанс. регулирования Бюджетные методы регулирования Бюджетные

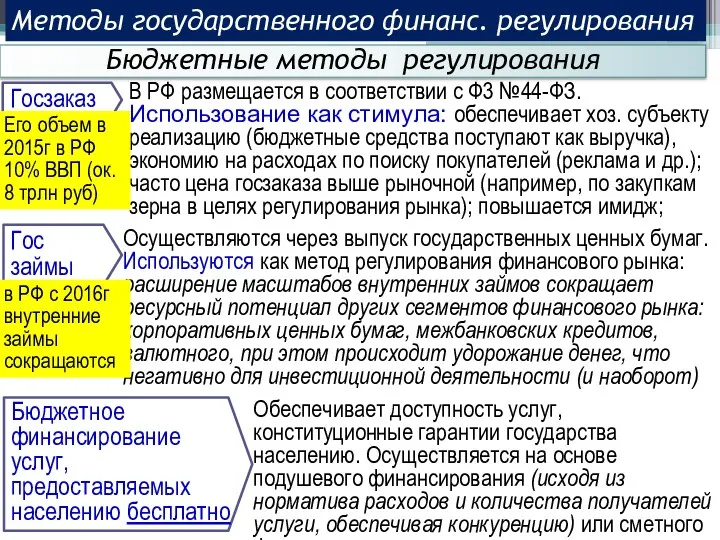

- 18. Методы государственного финанс. регулирования Бюджетные методы регулирования Госзаказ В РФ размещается в соответствии с Ф3 №44-ФЗ.

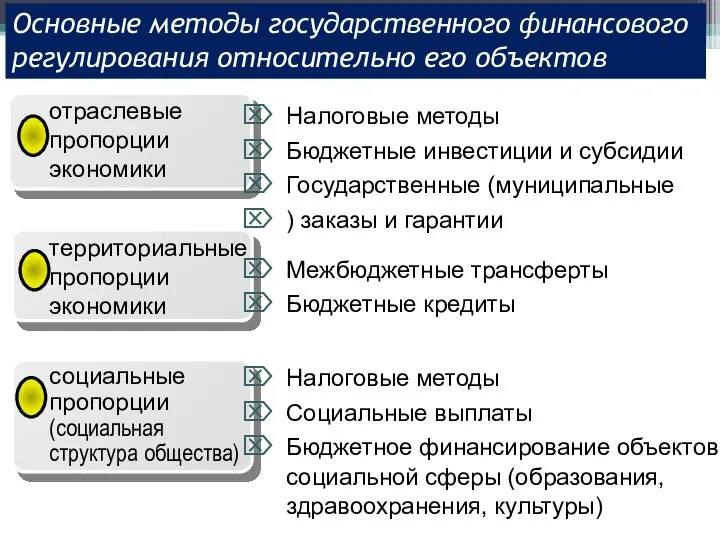

- 19. Основные методы государственного финансового регулирования относительно его объектов отраслевые пропорции экономики территориальные пропорции экономики социальные пропорции

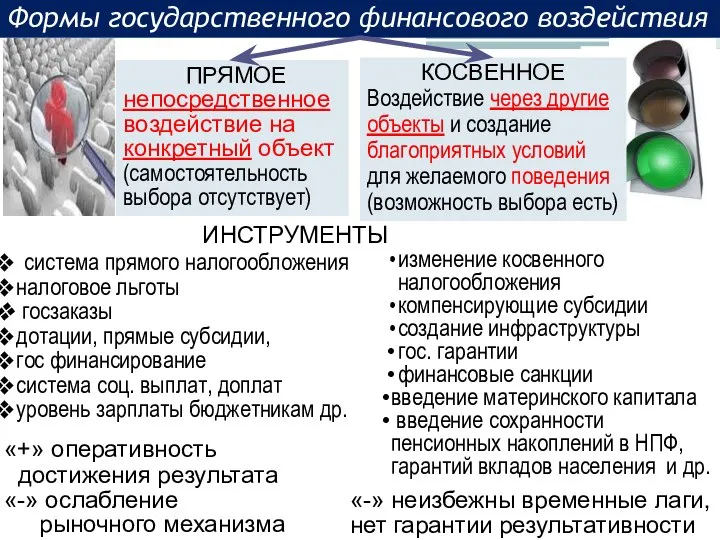

- 20. Формы государственного финансового воздействия ИНСТРУМЕНТЫ ПРЯМОЕ непосредственное воздействие на конкретный объект (самостоятельность выбора отсутствует) система прямого

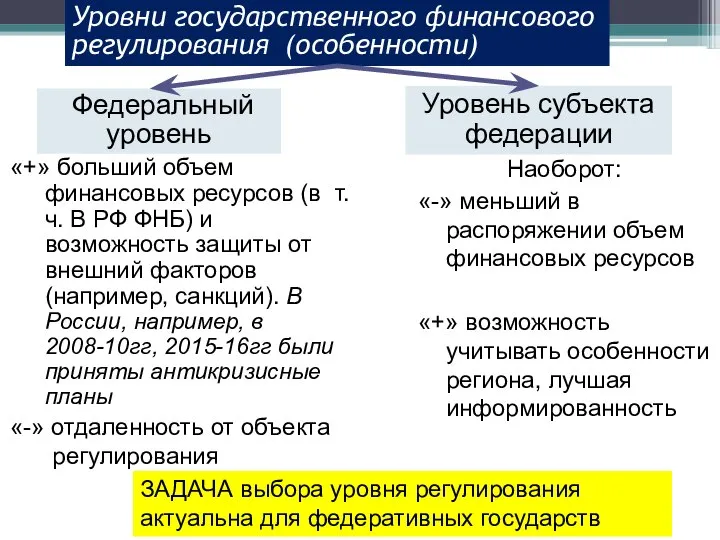

- 21. Уровни государственного финансового регулирования (особенности) «+» больший объем финансовых ресурсов (в т.ч. В РФ ФНБ) и

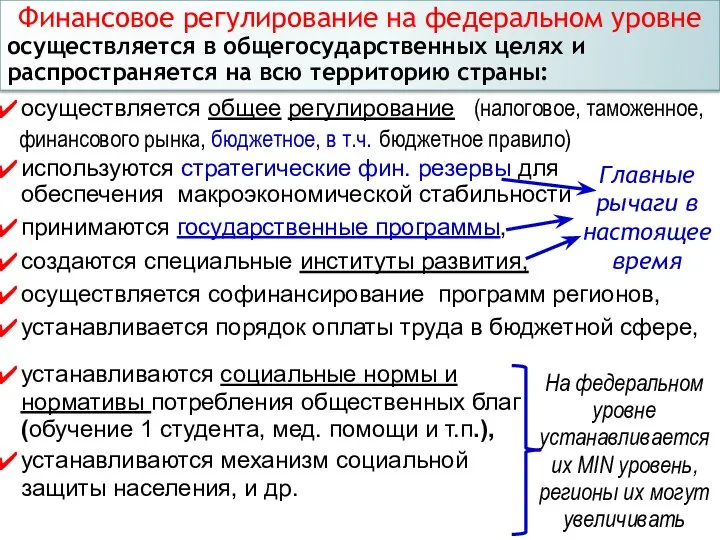

- 22. устанавливаются социальные нормы и нормативы потребления общественных благ (обучение 1 студента, мед. помощи и т.п.), устанавливаются

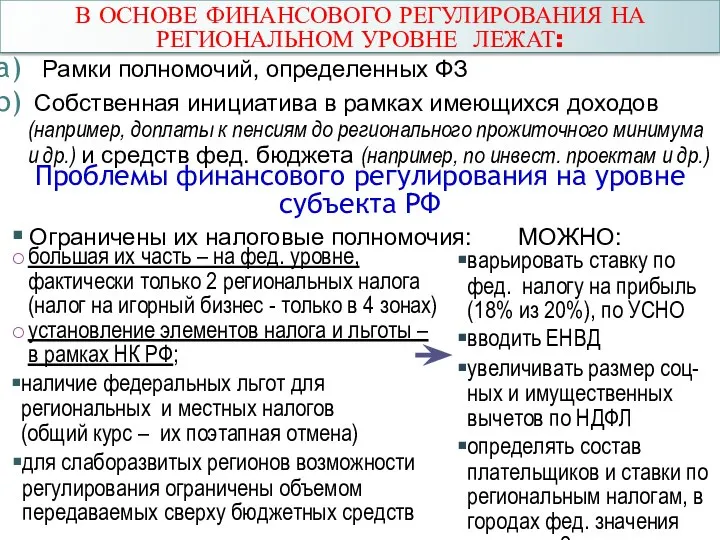

- 23. В ОСНОВЕ ФИНАНСОВОГО РЕГУЛИРОВАНИЯ НА РЕГИОНАЛЬНОМ УРОВНЕ ЛЕЖАТ: Рамки полномочий, определенных ФЗ Собственная инициатива в рамках

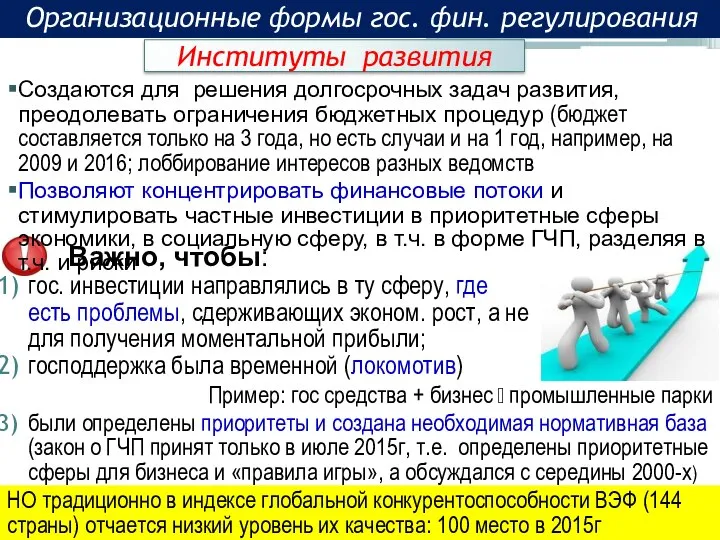

- 24. гос. инвестиции направлялись в ту сферу, где есть проблемы, сдерживающих эконом. рост, а не для получения

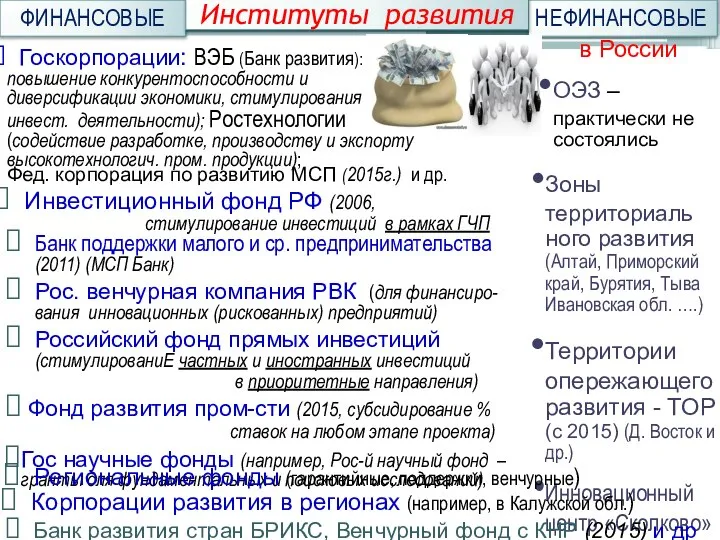

- 25. Банк поддержки малого и ср. предпринимательства (2011) (МСП Банк) Рос. венчурная компания РВК (для финансиро-вания инновационных

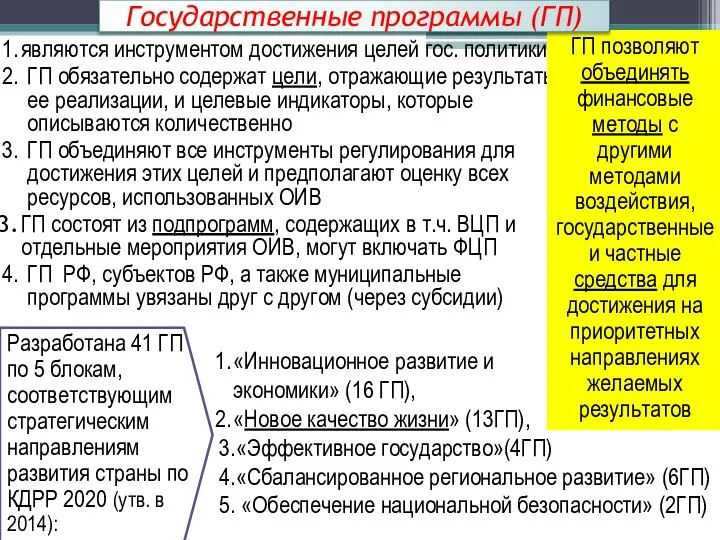

- 26. являются инструментом достижения целей гос. политики; ГП обязательно содержат цели, отражающие результаты ее реализации, и целевые

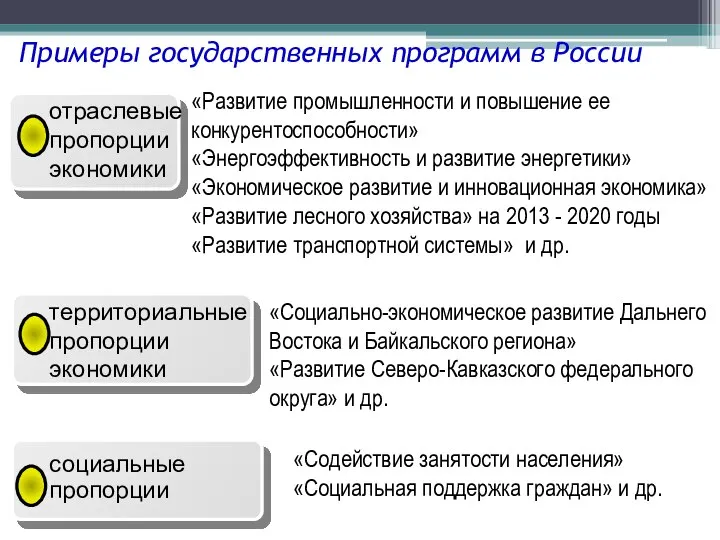

- 27. «Развитие промышленности и повышение ее конкурентоспособности» «Энергоэффективность и развитие энергетики» «Экономическое развитие и инновационная экономика» «Развитие

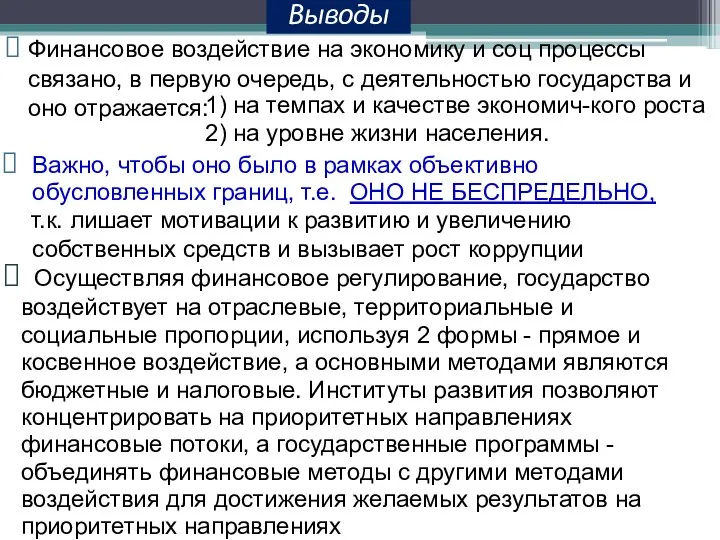

- 28. Выводы Финансовое воздействие на экономику и соц процессы связано, в первую очередь, с деятельностью государства и

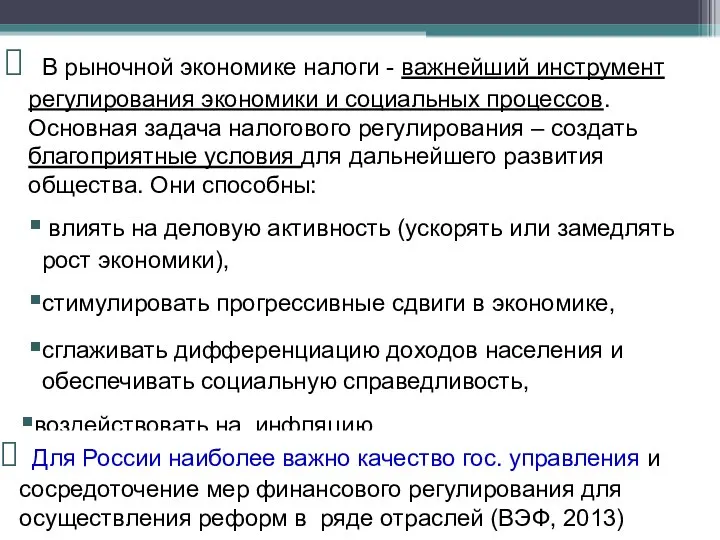

- 29. В рыночной экономике налоги - важнейший инструмент регулирования экономики и социальных процессов. Основная задача налогового регулирования

- 31. Скачать презентацию

Слайд 3Содержание финансового регулирования

Финансовое

стимулирование

Сдерживание роста

финансовых ресурсов

ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ – это воздействие на эконом.

Содержание финансового регулирования

Финансовое

стимулирование

Сдерживание роста

финансовых ресурсов

ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ – это воздействие на эконом.

Слайд 4предотвращение возможных

или устранение имеющихся диспропорций (ациклическое регулирование, стабилизация)

создание новых высокотехнологичных отраслей

предотвращение возможных

или устранение имеющихся диспропорций (ациклическое регулирование, стабилизация)

создание новых высокотехнологичных отраслей

Слайд 5ОТРАСЛЕВЫЕ ПРОПОРЦИИ

выравнивание уровня развития территорий важно в странах, где есть диспропорции развития

ОТРАСЛЕВЫЕ ПРОПОРЦИИ

выравнивание уровня развития территорий важно в странах, где есть диспропорции развития

Слайд 6Методы

бюджетные

налоговые и тесно с ней связанная амортизацион ная политика

налоговые и неналоговые

Методы

бюджетные

налоговые и тесно с ней связанная амортизацион ная политика

налоговые и неналоговые

Слайд 7Налоговые льготы увеличивают объем фин ресурсов у налогоплательщиков, НО: 1) они могут

Налоговые льготы увеличивают объем фин ресурсов у налогоплательщиков, НО: 1) они могут

Слайд 8конкретные виды налогов (построение

Налоговые методы регулирования. Инструменты:

элементы налога:

порядок и сроки

конкретные виды налогов (построение

Налоговые методы регулирования. Инструменты:

элементы налога:

порядок и сроки

Слайд 9Введение специальных налоговых режимов. Упрощение налогообложения используют многие страны для малого бизнеса.

Введение специальных налоговых режимов. Упрощение налогообложения используют многие страны для малого бизнеса.

Слайд 10Налоговые методы регулирования. Примеры:

Рассрочки и отсрочки налоговых платежей. Используются в качестве антикризисной

Налоговые методы регулирования. Примеры:

Рассрочки и отсрочки налоговых платежей. Используются в качестве антикризисной

Слайд 11а) нарушатся принцип налогообложения – нейтральность (равенство налогоплательщиков)

дают стимулы

для отдельных

отраслей,

а) нарушатся принцип налогообложения – нейтральность (равенство налогоплательщиков)

дают стимулы

для отдельных

отраслей,

Слайд 12Таможенные пошлины:

- неналоговые доходы (США, РФ с 2005г) или

-

Таможенные пошлины:

- неналоговые доходы (США, РФ с 2005г) или

-

Слайд 13Оценка налогового регулирования

Качественная сторона

Количественная сторона

Насколько налоговые стимулы реализуют

НАЛОГОВОЕ БРЕМЯ (пресс, нагрузка)

Оценка налогового регулирования

Качественная сторона

Количественная сторона

Насколько налоговые стимулы реализуют

НАЛОГОВОЕ БРЕМЯ (пресс, нагрузка)

Слайд 14Основные недостатки налогового регулирования в РФ

Превалирует фискальная функция (налоговая система РФ не

Основные недостатки налогового регулирования в РФ

Превалирует фискальная функция (налоговая система РФ не

Слайд 15Методы государственного финанс. регулирования

Бюджетные методы регулирования

Различные формы предоставления бюджетных средств производителям товаров/работ/

Методы государственного финанс. регулирования

Бюджетные методы регулирования

Различные формы предоставления бюджетных средств производителям товаров/работ/

Слайд 16Увеличивают долю гос-ной собственности = недостаток для рыночной экономики

Методы государственного финанс. регулирования

Бюджетные

Увеличивают долю гос-ной собственности = недостаток для рыночной экономики

Методы государственного финанс. регулирования

Бюджетные

Слайд 17Особенности законодательства отдельных стран и понимания в литературе:

Методы государственного финанс. регулирования

Бюджетные методы

Особенности законодательства отдельных стран и понимания в литературе:

Методы государственного финанс. регулирования

Бюджетные методы

Слайд 18Методы государственного финанс. регулирования

Бюджетные методы регулирования

Госзаказ

В РФ размещается в соответствии с Ф3

Методы государственного финанс. регулирования

Бюджетные методы регулирования

Госзаказ

В РФ размещается в соответствии с Ф3

Слайд 19Основные методы государственного финансового регулирования относительно его объектов

отраслевые пропорции экономики

территориальные пропорции экономики

социальные

Основные методы государственного финансового регулирования относительно его объектов

отраслевые пропорции экономики

территориальные пропорции экономики

социальные

Слайд 20Формы государственного финансового воздействия

ИНСТРУМЕНТЫ

ПРЯМОЕ

непосредственное воздействие на конкретный объект (самостоятельность выбора отсутствует)

система

Формы государственного финансового воздействия

ИНСТРУМЕНТЫ

ПРЯМОЕ

непосредственное воздействие на конкретный объект (самостоятельность выбора отсутствует)

система

Слайд 21Уровни государственного финансового регулирования (особенности)

«+» больший объем финансовых ресурсов (в т.ч. В

Уровни государственного финансового регулирования (особенности)

«+» больший объем финансовых ресурсов (в т.ч. В

Слайд 22устанавливаются социальные нормы и нормативы потребления общественных благ (обучение 1 студента, мед.

устанавливаются социальные нормы и нормативы потребления общественных благ (обучение 1 студента, мед.

Слайд 23В ОСНОВЕ ФИНАНСОВОГО РЕГУЛИРОВАНИЯ НА РЕГИОНАЛЬНОМ УРОВНЕ ЛЕЖАТ:

Рамки полномочий, определенных ФЗ

Собственная

В ОСНОВЕ ФИНАНСОВОГО РЕГУЛИРОВАНИЯ НА РЕГИОНАЛЬНОМ УРОВНЕ ЛЕЖАТ:

Рамки полномочий, определенных ФЗ

Собственная

Слайд 24гос. инвестиции направлялись в ту сферу, где есть проблемы, сдерживающих эконом. рост,

гос. инвестиции направлялись в ту сферу, где есть проблемы, сдерживающих эконом. рост,

Слайд 25Банк поддержки малого и ср. предпринимательства (2011) (МСП Банк)

Рос. венчурная компания РВК

Банк поддержки малого и ср. предпринимательства (2011) (МСП Банк)

Рос. венчурная компания РВК

Слайд 26являются инструментом достижения целей гос. политики;

ГП обязательно содержат цели, отражающие результаты ее

являются инструментом достижения целей гос. политики;

ГП обязательно содержат цели, отражающие результаты ее

Слайд 27«Развитие промышленности и повышение ее конкурентоспособности»

«Энергоэффективность и развитие энергетики»

«Экономическое развитие и инновационная

«Развитие промышленности и повышение ее конкурентоспособности»

«Энергоэффективность и развитие энергетики»

«Экономическое развитие и инновационная

Слайд 28Выводы

Финансовое воздействие на экономику и соц процессы связано, в первую очередь, с

Выводы

Финансовое воздействие на экономику и соц процессы связано, в первую очередь, с

Слайд 29 В рыночной экономике налоги - важнейший инструмент регулирования экономики и социальных

В рыночной экономике налоги - важнейший инструмент регулирования экономики и социальных

Презентация на тему Путешествие в страну Геометрия

Презентация на тему Путешествие в страну Геометрия Славянские куклы - обереги

Славянские куклы - обереги Нечеткость речи

Нечеткость речи Презентация на тему: Лексика Понятие о паронимах

Презентация на тему: Лексика Понятие о паронимах лобиринт

лобиринт Как не стать жертвой преступников?

Как не стать жертвой преступников? Отношение христиан к природе

Отношение христиан к природе Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе)

Тема урока : «РОЛЬ НАРОДНЫХ ПРОМЫСЛОВ В СОВРЕМЕННОЙ ЖИЗНИ. Бусинки» (итоговый урок II четверти в 5 классе) Управление поведением организации

Управление поведением организации О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио

О развитии взаимодействия: «Власть-Бизнес-Образование» по обеспечению потребностей в кадрах экономики регио Lambo - доступный шеринг по прокату электросамокатов

Lambo - доступный шеринг по прокату электросамокатов Osobennosti_vospitania_doshkolnikov_v_Norvegii (1)

Osobennosti_vospitania_doshkolnikov_v_Norvegii (1) Служебная культура и служебный регламент

Служебная культура и служебный регламент Оборудование учебного класса робототехникой

Оборудование учебного класса робототехникой Выразительные средства используемые ребенком в создании образа

Выразительные средства используемые ребенком в создании образа А.П.Чехов. Слово о писателе

А.П.Чехов. Слово о писателе Практико-ориентированный проект

Практико-ориентированный проект КутузовМихаил Илларионович(1745(7) — 1813)

КутузовМихаил Илларионович(1745(7) — 1813) ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот

ОСНОВНЫЕ ИТОГИ РЕАЛИЗАЦИИ КОМПЛЕКСНОЙ РЕГИОНАЛЬНОЙ ПРОГРАММЫ «В МИРЕ ЛЮДЕЙ» ПО СОДЕЙСТВИЮ социальной адаптации детей-сирот Australia and New Zealand Geography

Australia and New Zealand Geography Разрезы, сечения

Разрезы, сечения Семнадцать мгновений смены киностудии Кипиш

Семнадцать мгновений смены киностудии Кипиш Транспортный комплекс России. Виды транспорта

Транспортный комплекс России. Виды транспорта Богатыри страны Бумба в калмыцком эпосе Джангар

Богатыри страны Бумба в калмыцком эпосе Джангар Презентация на тему Откуда берётся и куда девается мусор

Презентация на тему Откуда берётся и куда девается мусор  Завоевания Карла Великого и образование франкской империи

Завоевания Карла Великого и образование франкской империи Экосистема 2050 дорожная карта

Экосистема 2050 дорожная карта Художественная культура первой половины XIX века

Художественная культура первой половины XIX века