- Спиридонов П.А.

Содержание

- 2. Современное состояние проблемы Внимание к обеспечению непрерывности бизнеса обострилось после трагических событий 11 сентября 2001 года

- 3. В общем виде Непрерывность бизнеса коммерческой организации определяется как способность выполнять бизнес-процессы и поддерживать их непрерывное

- 4. Например, в банковском секторе В России тема управления непрерывностью деятельности кредитных организаций получила актуальность в марте

- 5. Особенности

- 6. «физический» аспект Что понимается под термином "обеспечение непрерывности деятельности организации"? Прежде всего он обозначает процесс, обеспечивающий

- 7. Для обеспечения непрерывности деятельности организации необходимо: определять ключевые, критически важные для деятельности ресурсы организации; проводить оценку

- 8. «бухгалтерская» непрерывность Организация, которая составляет отчетность, должна отражать активы и обязательства с учетом принципа допущения непрерывности

- 9. Принцип непрерывности означает, что организация будет продолжать свою финансово-хозяйственную деятельность в течение 12 месяцев года, следующего

- 10. В Германии принцип непрерывности впервые официально нашел отражение в § 252 Торгового кодекса 1985 г. как

- 11. В Великобритании в разд. 4 Акта о компаниях 1985 г. указано: "В отношении компании предполагается, что

- 12. При этом Принятый в 1971 г. Комитетом по учетным стандартам SSAP 2 (Statements of Standard Accounting

- 13. В странах постсоветского пространства Первое упоминание принципа непрерывности появляется с принятием закона о бухгалтерском учете Белоруссия

- 14. Вывод: законодательное закрепление и признание допущения непрерывности как основного принципа составления финансовой отчетности во многих странах

- 15. Это, в свою очередь, нашло отражение в ряде утвержденных документов по аудиту: в Инструкции APC "Информация,

- 16. Проблема раскрытия и оценки допущения непрерывности в области бухгалтерского учета и аудита исследуется такими современными учеными,

- 17. особенности Это очень "своеобразный принцип, поскольку противоречит здравому смыслу: любой человек знает, что умрет, тем более

- 18. Непрерывность – это допущение По мнению М.Л.Пятова идея состоит в том, что при формировании методологии бухгалтерского

- 19. Важно понимать, что Это именно допущение, так как совершенно очевидно, что любое предприятие, любое юридическое лицо

- 20. В отечественном законодательстве Непрерывность деятельности рассмотрена в : Концепции БУ ПБУ 1/2008 129-фз «О бухгалтерском учете»

- 21. Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ

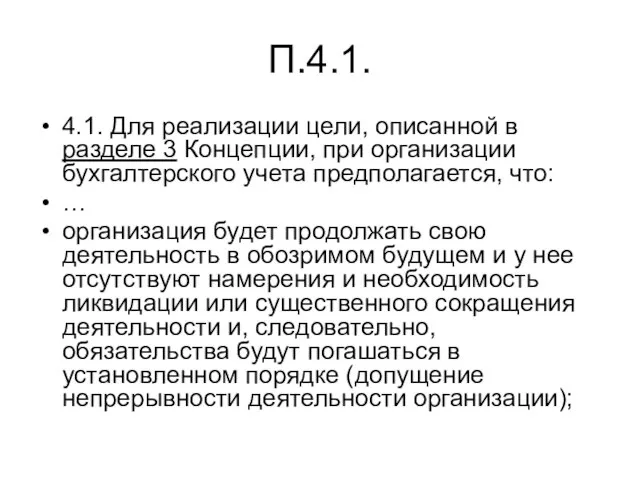

- 22. П.4.1. 4.1. Для реализации цели, описанной в разделе 3 Концепции, при организации бухгалтерского учета предполагается, что:

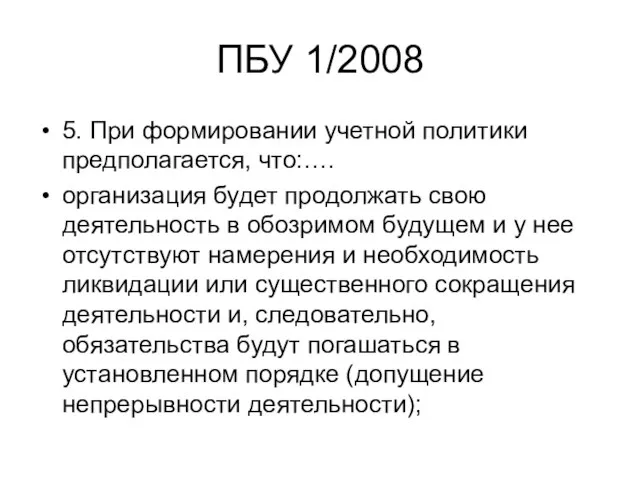

- 23. ПБУ 1/2008 5. При формировании учетной политики предполагается, что:…. организация будет продолжать свою деятельность в обозримом

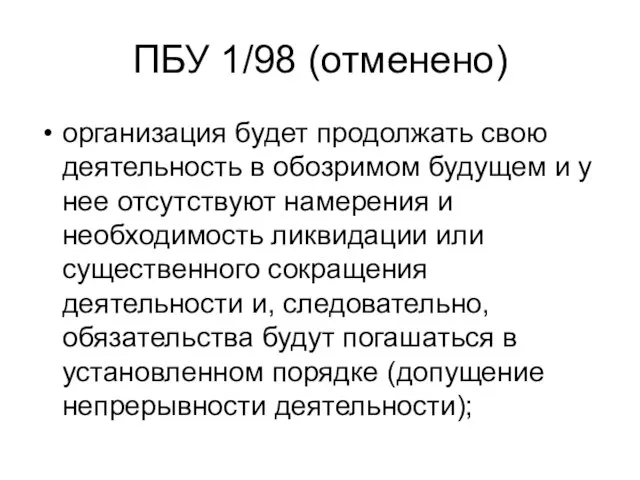

- 24. ПБУ 1/98 (отменено) организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения

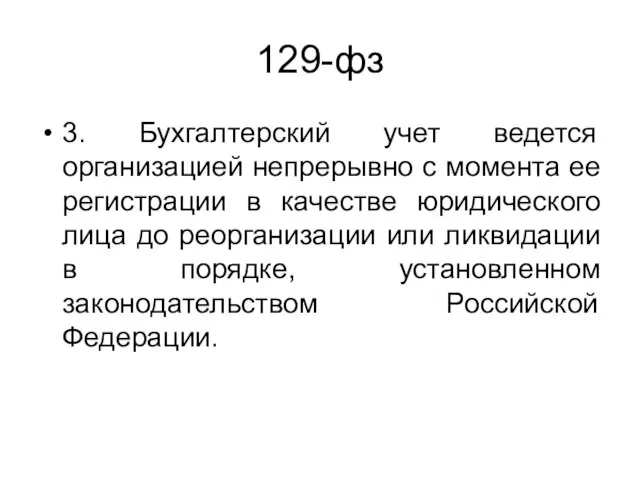

- 25. 129-фз 3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до

- 26. Вывод: В ПБУ 1/2008 подход к понятию «непрерывность деятельности» соответствует Концепции

- 27. «бухгалтерский» аспект Допущение непрерывности деятельности организации является одним из важнейших принципов, применяемых при подготовке финансовой (бухгалтерской)

- 28. Особенности аудита в соответствии с ФПСАД N 11 "Применимость допущения непрерывности деятельности аудируемого лица" и Международным

- 29. Особенности аудита Риск прекращения деятельности аудируемого лица (риск непрерывности) в ряде случаев сопряжен с с риском

- 30. проблемы В современных условиях нередко объективное ухудшение финансового состояния многих организаций подталкивает менеджмент и собственников компаний

- 31. Особенности отечественного законодательства законодательство Российской Федерации по сути не предусматривает реальной ответственности составителя за искажение бухгалтерской

- 32. В настоящее время Установленны ст. 15.11 КоАП РФ и ст. 120 НК РФ штрафы в размере

- 33. Важность соблюдения допущения РЕКОМЕНДАЦИИ аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций

- 34. В процессе аудита факторы риска непрерывности деятельности экономического субъекта подлежат рассмотрению дважды – на этапе планирования

- 35. На этапе планирования аудитор должен установить, использовалось ли аудируемым лицом при составлении отчетности допущение непрерывности деятельности

- 36. Следует учитывать, что ФПСАД N 11, и ранее действовавшее ПБУ 1/98, и новое ПБУ 1/2008 "Учетная

- 37. Однако!!! Риск непрерывности возникает только в случае использования при подготовке отчетности допущения непрерывности деятельности.

- 38. Для выявления риска непрерывности используются процедуры, позволяющие анализировать, в частности: чистые активы и их динамику; структуру

- 39. однако перечисленные процедуры в основном относятся к так называемому "ретро" анализу, который сегодня может оказаться недостаточным

- 40. На заключительном этапе аудита в задачи, связанные с изучением риска непрерывности, входят: проверка адекватности использованного при

- 41. продолжение получение (при наличии риска) дополнительных доказательств в отношении действий менеджмента и определении типа и содержания

- 42. Особенности стандартизации В аудиторских стандартах приводится ряд признаков, которые могут свидетельствовать о сомнениях в возможности продолжения

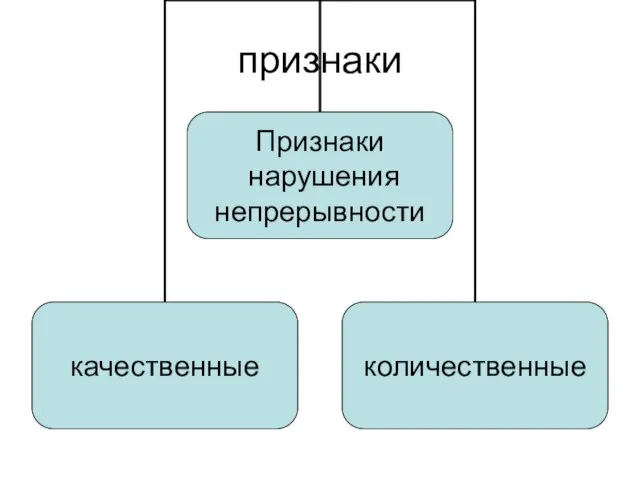

- 43. признаки

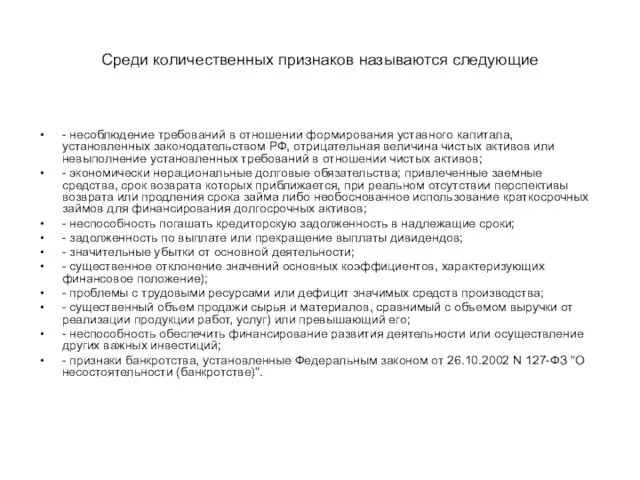

- 44. Среди количественных признаков называются следующие - несоблюдение требований в отношении формирования уставного капитала, установленных законодательством РФ,

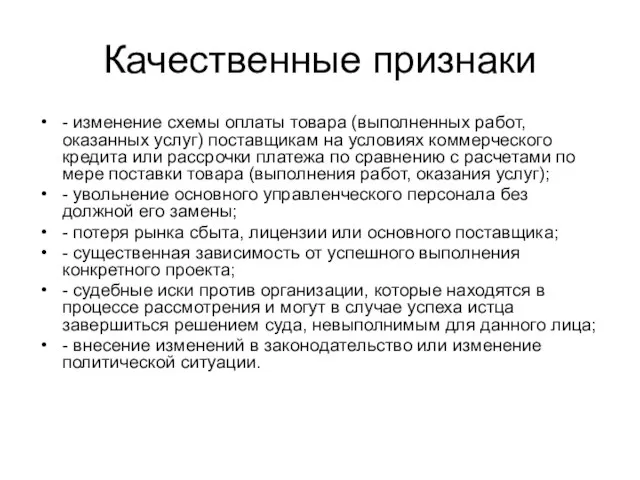

- 45. Качественные признаки - изменение схемы оплаты товара (выполненных работ, оказанных услуг) поставщикам на условиях коммерческого кредита

- 46. Отражение в заключении ФПСАД N 11 и МСА 570 предусматривают модификацию аудиторского заключения по основаниям, связанным

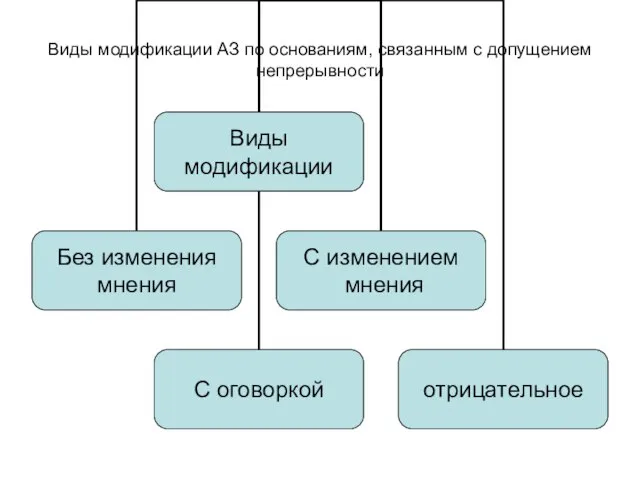

- 47. Виды модификации АЗ по основаниям, связанным с допущением непрерывности

- 48. Важно, что в современных условиях кризиса расширяется поле для профессионального суждения аудитора и одновременно возрастают риски

- 49. вывод: на наш взгляд, важно предложение В.Ф.Массарыгиной (Бейкер Тилли Русаудит) уточнить положения нормативных актов РФ Федерации

- 50. ФПСАД 11 и МСА 570 позволяют составлять финансовую (бухгалтерскую) отчетность организации как на основе допущения непрерывности

- 51. однако В РСБУ отсутствует регулирование вопросов составления бухгалтерской (финансовой) отчетности без допущения непрерывности деятельности организации.

- 52. ПБУ 16/02 Практически единственным документом, рассматривающим вопросы прекращения деятельности, является ПБУ 16/02. Однако оно регулирует не

- 53. В общем виде Целью внешнего аудита соблюдения принципа непрерывности деятельности является выражение мнения по поводу применимости

- 54. Особенности внутреннего аудита Внутренние аудиторы должны не только проанализировать, существуют ли какие-либо события, которые обусловливают значительные

- 55. Внутренний аудит После анализа причин, вызвавших неблагоприятные события, и оценки их последствий внутренние аудиторы делают выводы

- 56. Внутренний аудит В итоге внутренние аудиторы предоставляют руководству (собственникам) варианты реальных возможностей улучшения финансового положения компании

- 57. Проблемы: В настоящее время в РФ нет единой методики внутреннего аудита определения возможности дальнейшего функционирования компании

- 58. Подходы при внутреннем аудите Аудитор по отношению к статусу действующей компании может занимать активную или пассивную

- 59. Активная позиция означает, что аудитор признает, что статус действующей компании является первостепенным, и планирует работу так,

- 60. Пассивная позиция заключается в том, что аудитор не проводит специального анализа для определения статуса действующей компании,

- 62. Скачать презентацию

Слайд 2Современное состояние проблемы

Внимание к обеспечению непрерывности бизнеса обострилось после трагических событий 11

Современное состояние проблемы

Внимание к обеспечению непрерывности бизнеса обострилось после трагических событий 11

Слайд 3В общем виде

Непрерывность бизнеса коммерческой организации определяется как способность выполнять бизнес-процессы и

В общем виде

Непрерывность бизнеса коммерческой организации определяется как способность выполнять бизнес-процессы и

Слайд 4Например, в банковском секторе

В России тема управления непрерывностью деятельности кредитных организаций получила

Например, в банковском секторе

В России тема управления непрерывностью деятельности кредитных организаций получила

Слайд 5Особенности

Особенности

Слайд 6«физический» аспект

Что понимается под термином "обеспечение непрерывности деятельности организации"? Прежде всего он

«физический» аспект

Что понимается под термином "обеспечение непрерывности деятельности организации"? Прежде всего он

Слайд 7Для обеспечения непрерывности деятельности организации необходимо:

определять ключевые, критически важные для деятельности ресурсы

Для обеспечения непрерывности деятельности организации необходимо:

определять ключевые, критически важные для деятельности ресурсы

Слайд 8«бухгалтерская» непрерывность

Организация, которая составляет отчетность, должна отражать активы и обязательства с учетом

«бухгалтерская» непрерывность

Организация, которая составляет отчетность, должна отражать активы и обязательства с учетом

Слайд 9Принцип непрерывности

означает, что организация будет продолжать свою финансово-хозяйственную деятельность в течение 12

Принцип непрерывности

означает, что организация будет продолжать свою финансово-хозяйственную деятельность в течение 12

Слайд 10В Германии

принцип непрерывности впервые официально нашел отражение в § 252 Торгового кодекса

В Германии

принцип непрерывности впервые официально нашел отражение в § 252 Торгового кодекса

Слайд 11В Великобритании

в разд. 4 Акта о компаниях 1985 г. указано:

"В отношении

В Великобритании

в разд. 4 Акта о компаниях 1985 г. указано:

"В отношении

Слайд 12При этом

Принятый в 1971 г. Комитетом по учетным стандартам SSAP 2

При этом

Принятый в 1971 г. Комитетом по учетным стандартам SSAP 2

Слайд 13В странах постсоветского пространства

Первое упоминание принципа непрерывности появляется с принятием закона о

В странах постсоветского пространства

Первое упоминание принципа непрерывности появляется с принятием закона о

Слайд 14Вывод:

законодательное закрепление и признание допущения непрерывности как основного принципа составления финансовой отчетности

Вывод:

законодательное закрепление и признание допущения непрерывности как основного принципа составления финансовой отчетности

Слайд 15Это, в свою очередь, нашло отражение в ряде утвержденных документов по аудиту:

в

Это, в свою очередь, нашло отражение в ряде утвержденных документов по аудиту:

в

Слайд 16Проблема раскрытия и оценки допущения непрерывности в области бухгалтерского учета и аудита

Проблема раскрытия и оценки допущения непрерывности в области бухгалтерского учета и аудита

Слайд 17особенности

Это очень "своеобразный принцип, поскольку противоречит здравому смыслу: любой человек знает, что

особенности

Это очень "своеобразный принцип, поскольку противоречит здравому смыслу: любой человек знает, что

Слайд 18Непрерывность – это допущение

По мнению М.Л.Пятова идея состоит в том, что при

Непрерывность – это допущение

По мнению М.Л.Пятова идея состоит в том, что при

Слайд 19Важно понимать, что

Это именно допущение, так как совершенно очевидно, что любое предприятие,

Важно понимать, что

Это именно допущение, так как совершенно очевидно, что любое предприятие,

Слайд 20В отечественном законодательстве

Непрерывность деятельности рассмотрена в :

Концепции БУ

ПБУ 1/2008

129-фз «О бухгалтерском учете»

В отечественном законодательстве

Непрерывность деятельности рассмотрена в :

Концепции БУ

ПБУ 1/2008

129-фз «О бухгалтерском учете»

Слайд 21Концепция бухгалтерского учета в рыночной экономике России

(одобрена Методологическим советом по бухгалтерскому учету

Концепция бухгалтерского учета в рыночной экономике России

(одобрена Методологическим советом по бухгалтерскому учету

Слайд 22П.4.1.

4.1. Для реализации цели, описанной в разделе 3 Концепции, при организации бухгалтерского

П.4.1.

4.1. Для реализации цели, описанной в разделе 3 Концепции, при организации бухгалтерского

Слайд 23ПБУ 1/2008

5. При формировании учетной политики предполагается, что:….

организация будет продолжать свою деятельность

ПБУ 1/2008

5. При формировании учетной политики предполагается, что:….

организация будет продолжать свою деятельность

Слайд 24ПБУ 1/98 (отменено)

организация будет продолжать свою деятельность в обозримом будущем и у

ПБУ 1/98 (отменено)

организация будет продолжать свою деятельность в обозримом будущем и у

Слайд 25129-фз

3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве

129-фз

3. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве

Слайд 26Вывод:

В ПБУ 1/2008 подход к понятию «непрерывность деятельности» соответствует Концепции

Вывод:

В ПБУ 1/2008 подход к понятию «непрерывность деятельности» соответствует Концепции

Слайд 27«бухгалтерский» аспект

Допущение непрерывности деятельности организации является одним из важнейших принципов, применяемых при

«бухгалтерский» аспект

Допущение непрерывности деятельности организации является одним из важнейших принципов, применяемых при

Слайд 28Особенности аудита

в соответствии с ФПСАД N 11 "Применимость допущения непрерывности деятельности

Особенности аудита

в соответствии с ФПСАД N 11 "Применимость допущения непрерывности деятельности

Слайд 29Особенности аудита

Риск прекращения деятельности аудируемого лица (риск непрерывности) в ряде случаев сопряжен

Особенности аудита

Риск прекращения деятельности аудируемого лица (риск непрерывности) в ряде случаев сопряжен

Слайд 30проблемы

В современных условиях нередко объективное ухудшение финансового состояния многих организаций подталкивает менеджмент

проблемы

В современных условиях нередко объективное ухудшение финансового состояния многих организаций подталкивает менеджмент

Слайд 31Особенности отечественного законодательства

законодательство Российской Федерации по сути не предусматривает реальной ответственности

Особенности отечественного законодательства

законодательство Российской Федерации по сути не предусматривает реальной ответственности

Слайд 32В настоящее время

Установленны ст. 15.11 КоАП РФ и ст. 120 НК РФ

В настоящее время

Установленны ст. 15.11 КоАП РФ и ст. 120 НК РФ

Слайд 33Важность соблюдения допущения

РЕКОМЕНДАЦИИ

аудиторским организациям, индивидуальным

аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности

Важность соблюдения допущения

РЕКОМЕНДАЦИИ

аудиторским организациям, индивидуальным

аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности

Слайд 34В процессе аудита

факторы риска непрерывности деятельности экономического субъекта подлежат рассмотрению дважды –

В процессе аудита

факторы риска непрерывности деятельности экономического субъекта подлежат рассмотрению дважды –

Слайд 35На этапе планирования

аудитор должен установить, использовалось ли аудируемым лицом при составлении отчетности

На этапе планирования

аудитор должен установить, использовалось ли аудируемым лицом при составлении отчетности

Слайд 36Следует учитывать, что

ФПСАД N 11, и ранее действовавшее ПБУ 1/98, и

Следует учитывать, что

ФПСАД N 11, и ранее действовавшее ПБУ 1/98, и

Слайд 37Однако!!!

Риск непрерывности возникает только в случае использования при подготовке отчетности допущения непрерывности

Однако!!!

Риск непрерывности возникает только в случае использования при подготовке отчетности допущения непрерывности

Слайд 38Для выявления риска непрерывности используются процедуры, позволяющие анализировать, в частности:

чистые активы и

Для выявления риска непрерывности используются процедуры, позволяющие анализировать, в частности:

чистые активы и

Слайд 39однако

перечисленные процедуры в основном относятся к так называемому "ретро" анализу, который

однако

перечисленные процедуры в основном относятся к так называемому "ретро" анализу, который

Слайд 40На заключительном этапе аудита в задачи, связанные с изучением риска непрерывности, входят:

проверка

На заключительном этапе аудита в задачи, связанные с изучением риска непрерывности, входят:

проверка

Слайд 41продолжение

получение (при наличии риска) дополнительных доказательств в отношении действий менеджмента и определении

продолжение

получение (при наличии риска) дополнительных доказательств в отношении действий менеджмента и определении

Слайд 42Особенности стандартизации

В аудиторских стандартах приводится ряд признаков, которые могут свидетельствовать о сомнениях

Особенности стандартизации

В аудиторских стандартах приводится ряд признаков, которые могут свидетельствовать о сомнениях

Слайд 43признаки

признаки

Слайд 44Среди количественных признаков называются следующие

- несоблюдение требований в отношении формирования уставного капитала,

Среди количественных признаков называются следующие

- несоблюдение требований в отношении формирования уставного капитала,

Слайд 45Качественные признаки

- изменение схемы оплаты товара (выполненных работ, оказанных услуг) поставщикам на

Качественные признаки

- изменение схемы оплаты товара (выполненных работ, оказанных услуг) поставщикам на

Слайд 46Отражение в заключении

ФПСАД N 11 и МСА 570 предусматривают модификацию аудиторского заключения

Отражение в заключении

ФПСАД N 11 и МСА 570 предусматривают модификацию аудиторского заключения

Слайд 47Виды модификации АЗ по основаниям, связанным с допущением непрерывности

Виды модификации АЗ по основаниям, связанным с допущением непрерывности

Слайд 48Важно, что

в современных условиях кризиса расширяется поле для профессионального суждения аудитора и

Важно, что

в современных условиях кризиса расширяется поле для профессионального суждения аудитора и

Слайд 49вывод:

на наш взгляд, важно предложение В.Ф.Массарыгиной (Бейкер Тилли Русаудит) уточнить положения

вывод:

на наш взгляд, важно предложение В.Ф.Массарыгиной (Бейкер Тилли Русаудит) уточнить положения

Слайд 50ФПСАД 11 и МСА 570

позволяют составлять финансовую (бухгалтерскую) отчетность организации как

ФПСАД 11 и МСА 570

позволяют составлять финансовую (бухгалтерскую) отчетность организации как

Слайд 51однако

В РСБУ отсутствует регулирование вопросов составления бухгалтерской (финансовой) отчетности без допущения непрерывности

однако

В РСБУ отсутствует регулирование вопросов составления бухгалтерской (финансовой) отчетности без допущения непрерывности

Слайд 52ПБУ 16/02

Практически единственным документом, рассматривающим вопросы прекращения деятельности, является ПБУ 16/02.

Однако

ПБУ 16/02

Практически единственным документом, рассматривающим вопросы прекращения деятельности, является ПБУ 16/02.

Однако

Слайд 53В общем виде

Целью внешнего аудита соблюдения принципа непрерывности деятельности является выражение мнения

В общем виде

Целью внешнего аудита соблюдения принципа непрерывности деятельности является выражение мнения

Слайд 54Особенности внутреннего аудита

Внутренние аудиторы должны не только проанализировать, существуют ли какие-либо события,

Особенности внутреннего аудита

Внутренние аудиторы должны не только проанализировать, существуют ли какие-либо события,

Слайд 55Внутренний аудит

После анализа причин, вызвавших неблагоприятные события, и оценки их последствий

Внутренний аудит

После анализа причин, вызвавших неблагоприятные события, и оценки их последствий

Слайд 56Внутренний аудит

В итоге внутренние аудиторы предоставляют руководству (собственникам) варианты реальных возможностей

Внутренний аудит

В итоге внутренние аудиторы предоставляют руководству (собственникам) варианты реальных возможностей

Слайд 57Проблемы:

В настоящее время в РФ нет единой методики внутреннего аудита определения возможности

Проблемы:

В настоящее время в РФ нет единой методики внутреннего аудита определения возможности

Слайд 58Подходы при внутреннем аудите

Аудитор по отношению к статусу действующей компании может занимать

Подходы при внутреннем аудите

Аудитор по отношению к статусу действующей компании может занимать

Слайд 59Активная позиция

означает, что аудитор признает, что статус действующей компании является первостепенным, и

Активная позиция

означает, что аудитор признает, что статус действующей компании является первостепенным, и

Слайд 60Пассивная позиция

заключается в том, что аудитор не проводит специального анализа для определения

Пассивная позиция

заключается в том, что аудитор не проводит специального анализа для определения

Установки для подъема высокотемпературной жидкости, геотермальной энергетики

Установки для подъема высокотемпературной жидкости, геотермальной энергетики Постановка задачи

Постановка задачи Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф

Отчет команды об участии в онлайн-конкурсе кулинарного искусства Мастер Шеф Россия на карте мира

Россия на карте мира НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ

НЕСПЕЦИФИЧЕСКИЕ И СПЕЦИФИЧЕСКИЕ ВТОРИЧНЫЕ КАРДИОМИОПАТИИ Внешняя среда ПАО Калориферный завод

Внешняя среда ПАО Калориферный завод Учебный план профильного обучения Методические аспекты составления в условиях перехода

Учебный план профильного обучения Методические аспекты составления в условиях перехода Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности

Оптимизация структуры активов и пассивов предпринимательской структуры в условиях неопределенности Корпоративное мероприятие в клубном формате

Корпоративное мероприятие в клубном формате Диагностика. Психологическое сопровождение процесса реабилитации

Диагностика. Психологическое сопровождение процесса реабилитации Презентация на тему Как христианство пришло на Русь (4 класс)

Презентация на тему Как христианство пришло на Русь (4 класс) Презентация на тему Лекарства дома

Презентация на тему Лекарства дома  Вечный двигатель 10 класс

Вечный двигатель 10 класс Презентация на тему МЧС России

Презентация на тему МЧС России Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации

Строительство хозяйственно-бытовой канализации. Разработка проектно-сметной документации Презентация на тему Рыночные отношения в здравоохранении

Презентация на тему Рыночные отношения в здравоохранении  Лекция 1

Лекция 1 ДЕНЬ НАРОДНОГО ЕДИНСТВА

ДЕНЬ НАРОДНОГО ЕДИНСТВА Презентация на тему Антуан де Монкретьен

Презентация на тему Антуан де Монкретьен Владимиро - Суздальская Русь

Владимиро - Суздальская Русь ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково

ГОУ СПО «Балаковское медицинское училище»Название исследования (например: Я и моё имя)Авторы: ФИО, группа, отделениеРуково Фиксированные ударения в языках

Фиксированные ударения в языках Галуа

Галуа Муртадха - презентация

Муртадха - презентация Dream Team - онлайн платформа в IT сфере

Dream Team - онлайн платформа в IT сфере Презентация на тему Петр Павлович Ершов

Презентация на тему Петр Павлович Ершов Система профориентации и основные её направления

Система профориентации и основные её направления Маски для волос. Выбираем расческу

Маски для волос. Выбираем расческу