- Справедливая стоимостьв МСФО

Содержание

- 2. Определение Справедливая стоимость – это стоимость при сделке между: - хорошо осведомленными; - желающими совершить такую

- 3. Применение справедливой стоимости МСФО 40 «Инвестиционная собственность» МСФО 16 «Основные средства» МСФО 38 «Нематериальные активы» МСФО

- 4. Особенности справедливой стоимости в МСФО 40 «Инвестиционная собственность» Оценка справедливой стоимости инвестиционной собственности, которая сдается компанией

- 5. Особенности справедливой стоимости в МСФО 16 «Основные средства» - Модель учета по переоцененной стоимости предполагает проведение

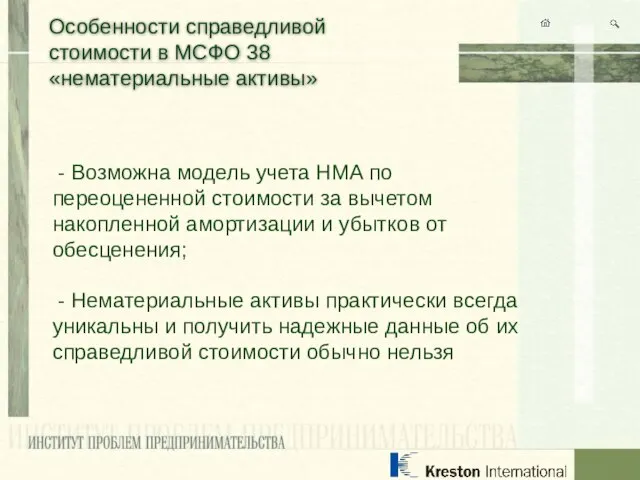

- 6. Особенности справедливой стоимости в МСФО 38 «нематериальные активы» - Возможна модель учета НМА по переоцененной стоимости

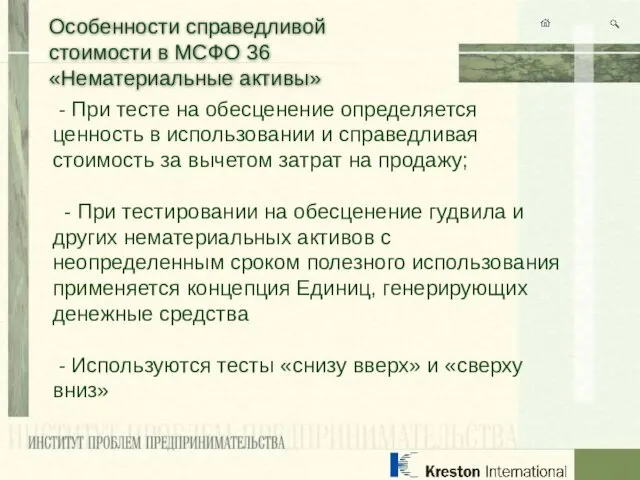

- 7. Особенности справедливой стоимости в МСФО 36 «Нематериальные активы» - При тесте на обесценение определяется ценность в

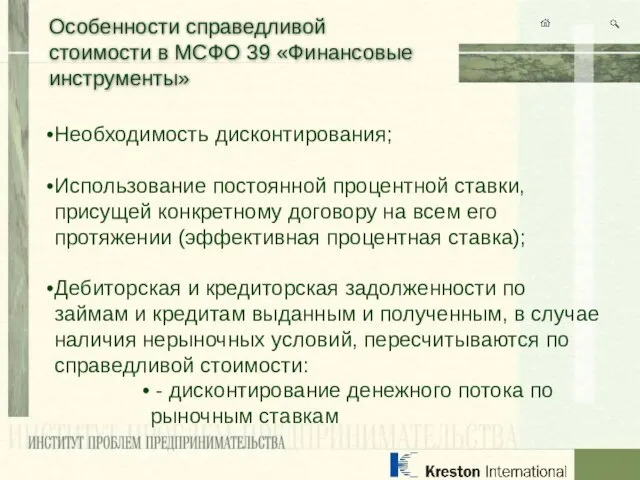

- 8. Особенности справедливой стоимости в МСФО 39 «Финансовые инструменты» Необходимость дисконтирования; Использование постоянной процентной ставки, присущей конкретному

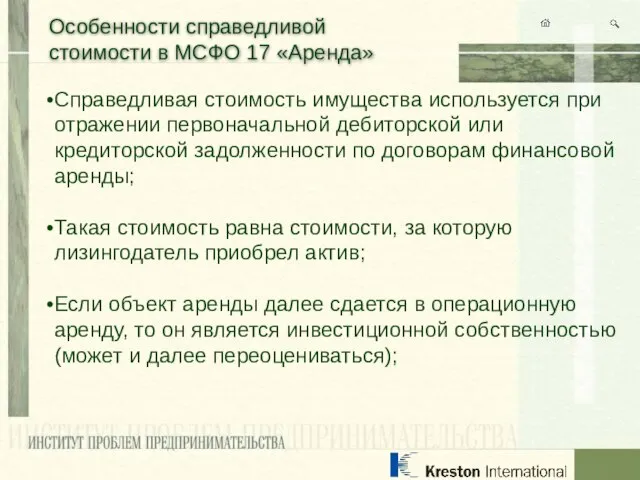

- 9. Особенности справедливой стоимости в МСФО 17 «Аренда» Справедливая стоимость имущества используется при отражении первоначальной дебиторской или

- 10. Особенности справедливой стоимости в МСФО 17 «Аренда» - продолжение - Если объект инвестиционной собственности получен в

- 11. Кейсы – примеры компаний ОАО «ТГК-14» (Чита) - использование метода «carve out» и использование результатов переоценки

- 13. Скачать презентацию

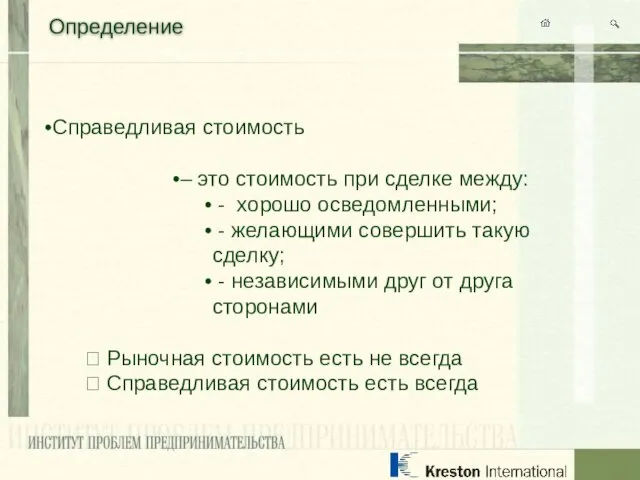

Слайд 2Определение

Справедливая стоимость

– это стоимость при сделке между:

- хорошо осведомленными;

-

Определение

Справедливая стоимость

– это стоимость при сделке между:

- хорошо осведомленными;

-

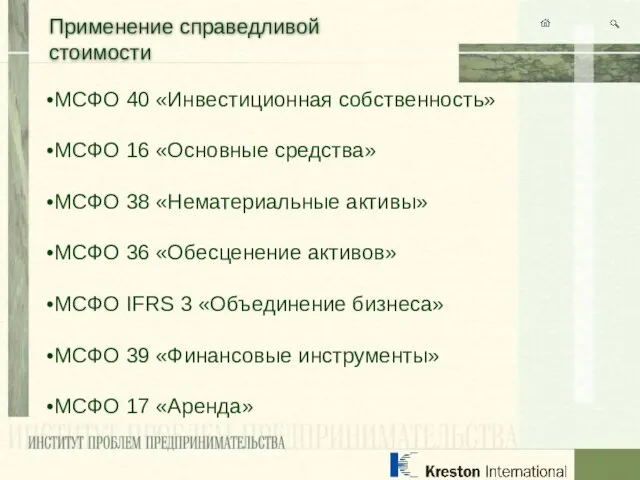

Слайд 3Применение справедливой стоимости

МСФО 40 «Инвестиционная собственность»

МСФО 16 «Основные средства»

МСФО 38 «Нематериальные активы»

МСФО

Применение справедливой стоимости

МСФО 40 «Инвестиционная собственность»

МСФО 16 «Основные средства»

МСФО 38 «Нематериальные активы»

МСФО

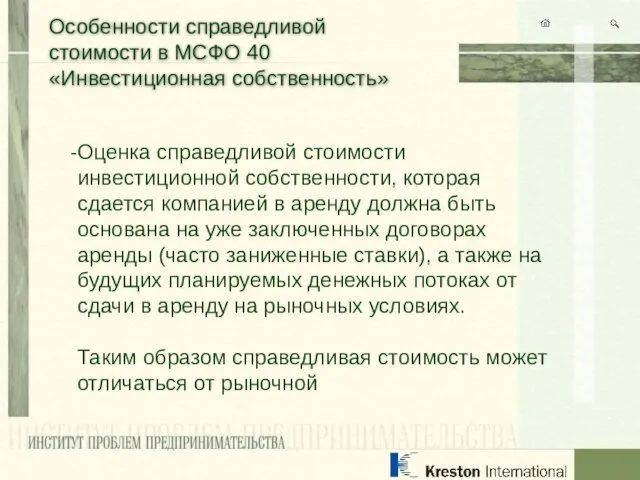

Слайд 4Особенности справедливой стоимости в МСФО 40 «Инвестиционная собственность»

Оценка справедливой стоимости инвестиционной

Особенности справедливой стоимости в МСФО 40 «Инвестиционная собственность»

Оценка справедливой стоимости инвестиционной

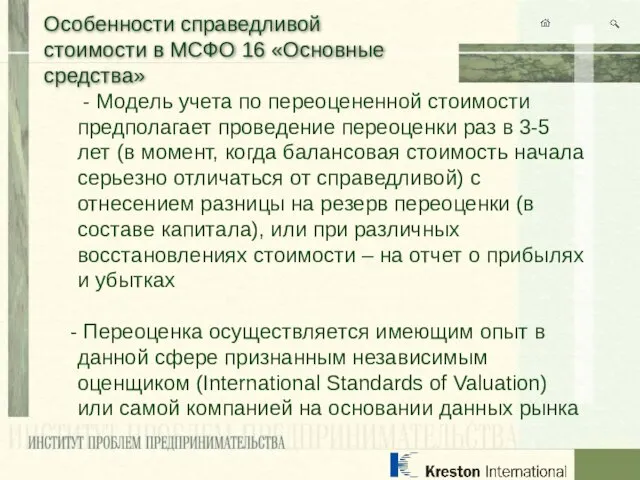

Слайд 5Особенности справедливой стоимости в МСФО 16 «Основные средства»

- Модель учета по

Особенности справедливой стоимости в МСФО 16 «Основные средства»

- Модель учета по

Слайд 6Особенности справедливой стоимости в МСФО 38 «нематериальные активы»

- Возможна модель учета

Особенности справедливой стоимости в МСФО 38 «нематериальные активы»

- Возможна модель учета

Слайд 7Особенности справедливой стоимости в МСФО 36 «Нематериальные активы»

- При тесте на

Особенности справедливой стоимости в МСФО 36 «Нематериальные активы»

- При тесте на

Слайд 8Особенности справедливой стоимости в МСФО 39 «Финансовые инструменты»

Необходимость дисконтирования;

Использование постоянной процентной

Особенности справедливой стоимости в МСФО 39 «Финансовые инструменты»

Необходимость дисконтирования;

Использование постоянной процентной

Слайд 9Особенности справедливой стоимости в МСФО 17 «Аренда»

Справедливая стоимость имущества используется при отражении

Особенности справедливой стоимости в МСФО 17 «Аренда»

Справедливая стоимость имущества используется при отражении

Слайд 10Особенности справедливой стоимости в МСФО 17 «Аренда» - продолжение

- Если объект

Особенности справедливой стоимости в МСФО 17 «Аренда» - продолжение

- Если объект

Слайд 11Кейсы – примеры компаний

ОАО «ТГК-14» (Чита) - использование метода «carve out» и

Кейсы – примеры компаний

ОАО «ТГК-14» (Чита) - использование метода «carve out» и

Волшебный фонарь (ИЗО)

Волшебный фонарь (ИЗО) Le français

Le français Адаптация к физическим упражнениям

Адаптация к физическим упражнениям инвестиционное планирование

инвестиционное планирование Экстремизм в Интернете

Экстремизм в Интернете Презентация на тему Аквариум – маленькая искусственная экосистема

Презентация на тему Аквариум – маленькая искусственная экосистема Шаблон презентации QTV для 500 startups

Шаблон презентации QTV для 500 startups Портфолио Марутик Яна

Портфолио Марутик Яна Презентация на тему Подготовка к сочинению (по личным наблюдениям)

Презентация на тему Подготовка к сочинению (по личным наблюдениям)  Столетняя война (1337 – 1453)

Столетняя война (1337 – 1453) У опасной черты

У опасной черты Особенности социальной работы с лицами, склонными к асоциальному поведению

Особенности социальной работы с лицами, склонными к асоциальному поведению Лекция 2.1 Прямая аналогия.pptдля сайта

Лекция 2.1 Прямая аналогия.pptдля сайта Welcome to Inyaz!

Welcome to Inyaz! Современная молодежная мода и здоровье

Современная молодежная мода и здоровье Здоровая пища (1 класс)

Здоровая пища (1 класс) Ангелы в живописи

Ангелы в живописи Договорные обязательства в международном частном праве

Договорные обязательства в международном частном праве Учебный проектСтиль современной школьной одежды:«Вернётся ли школьная форма?»

Учебный проектСтиль современной школьной одежды:«Вернётся ли школьная форма?» Воспитание ребенка в семье

Воспитание ребенка в семье Презентация на тему Правила вежливости (2 класс)

Презентация на тему Правила вежливости (2 класс) Таможенное право ПСК-741

Таможенное право ПСК-741 Учим черепашку двигаться

Учим черепашку двигаться Презентация на тему Растения

Презентация на тему Растения РЕЗУЛЬТАТЫ МОНИТОРИНГА ОФИЦИАЛЬНЫХ САЙТОВ АРБИТРАЖНЫХ СУДОВ, 2011.

РЕЗУЛЬТАТЫ МОНИТОРИНГА ОФИЦИАЛЬНЫХ САЙТОВ АРБИТРАЖНЫХ СУДОВ, 2011. ОЩУЩЕНИЯ

ОЩУЩЕНИЯ 0805

0805 Проект

Проект