- Сравнительная характеристика критериев NPV и IRR

Содержание

- 2. NPV (Net Present Value) чистая приведенная стоимость NPV – это количественная оценка прироста стоимости, показывающая как

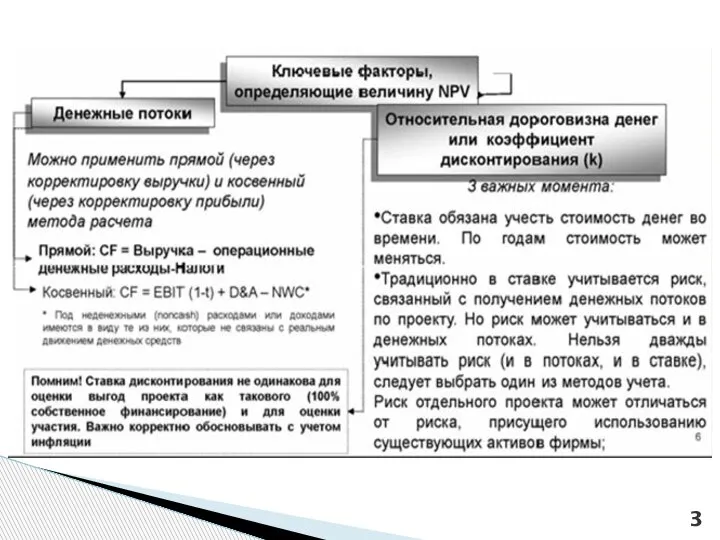

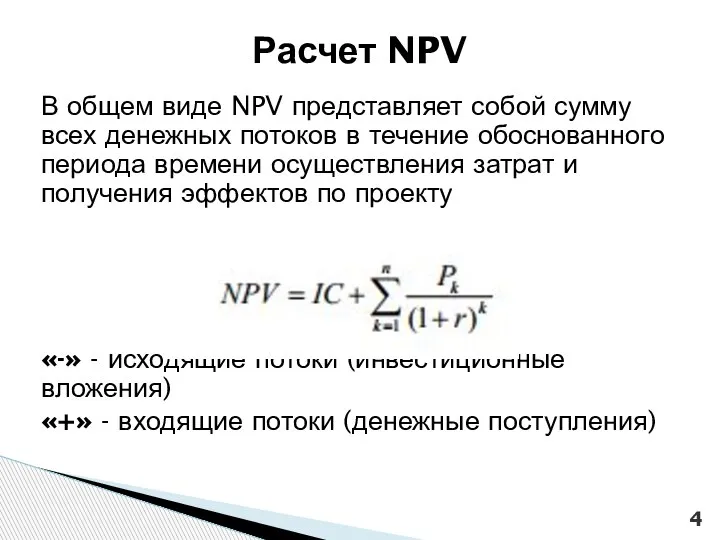

- 4. В общем виде NPV представляет собой сумму всех денежных потоков в течение обоснованного периода времени осуществления

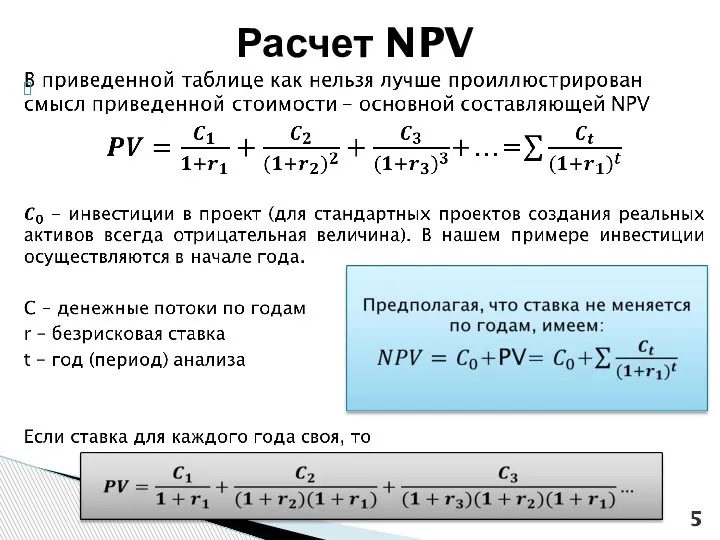

- 5. Расчет NPV

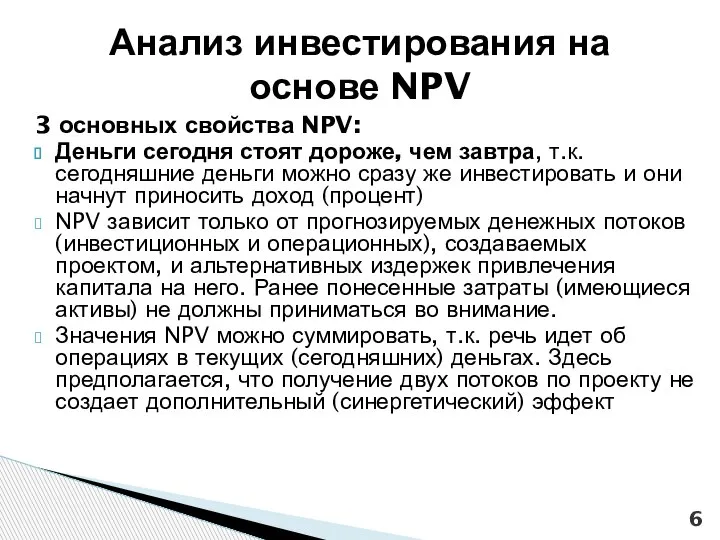

- 6. 3 основных свойства NPV: Деньги сегодня стоят дороже, чем завтра, т.к. сегодняшние деньги можно сразу же

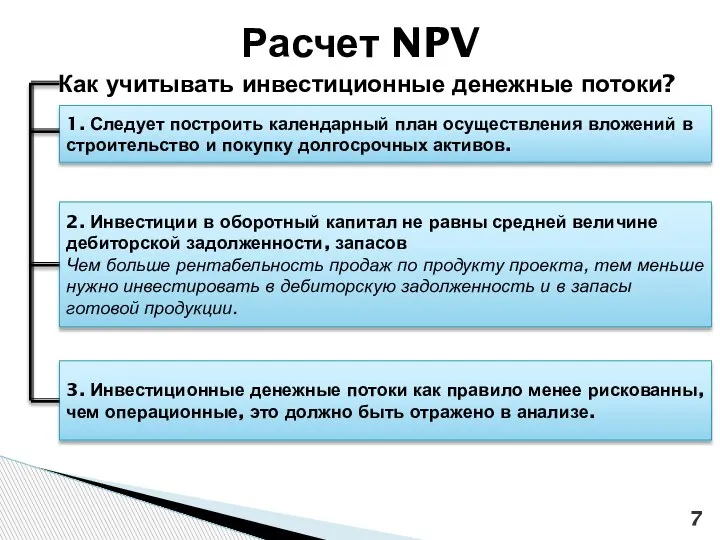

- 7. Как учитывать инвестиционные денежные потоки? Расчет NPV 1. Следует построить календарный план осуществления вложений в строительство

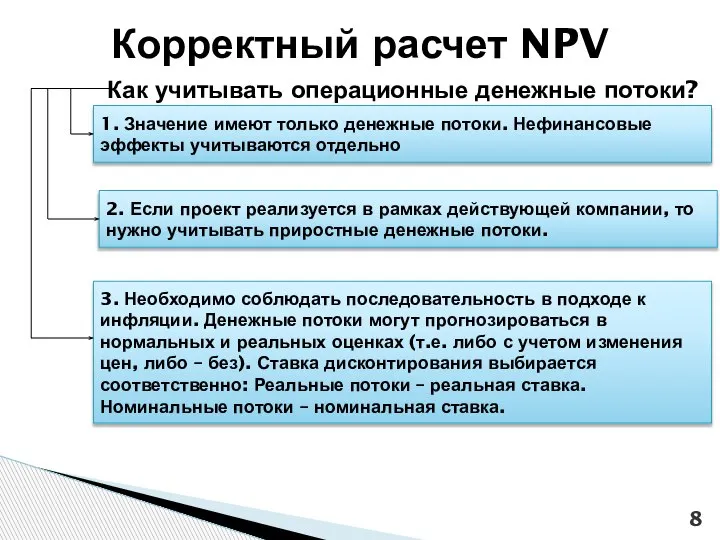

- 8. Как учитывать операционные денежные потоки? Корректный расчет NPV 1. Значение имеют только денежные потоки. Нефинансовые эффекты

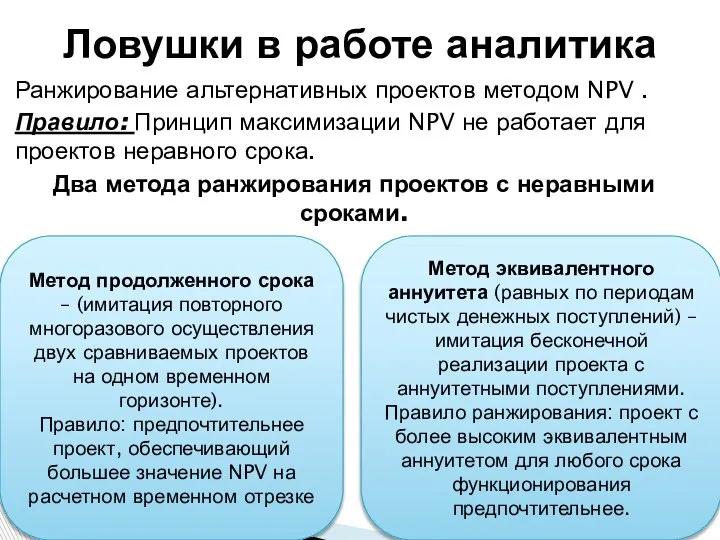

- 9. Ранжирование альтернативных проектов методом NPV . Правило: Принцип максимизации NPV не работает для проектов неравного срока.

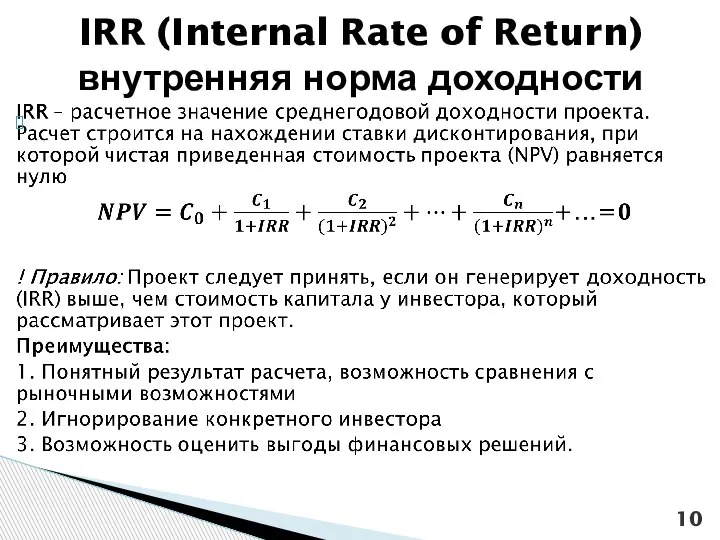

- 10. IRR (Internal Rate of Return) внутренняя норма доходности

- 11. использование IRR не подразумевает определение ставки дисконтирования, которая нужна чтобы рассчитать NPV проекта. удобно оперировать процентными

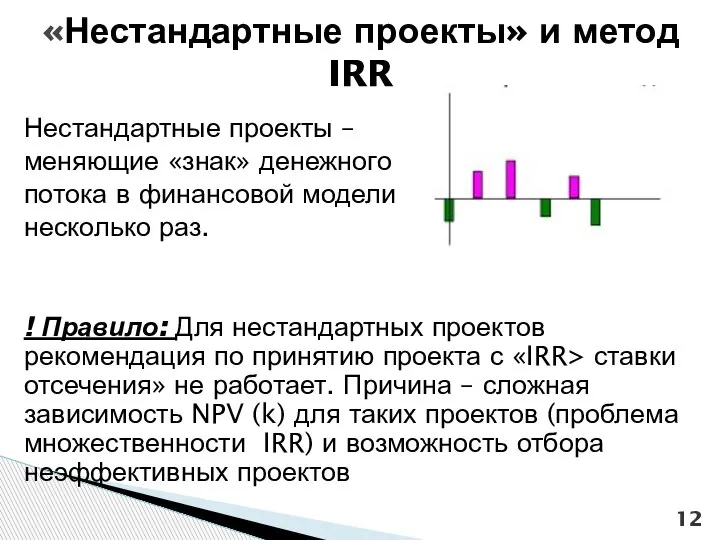

- 12. Нестандартные проекты – меняющие «знак» денежного потока в финансовой модели несколько раз. ! Правило: Для нестандартных

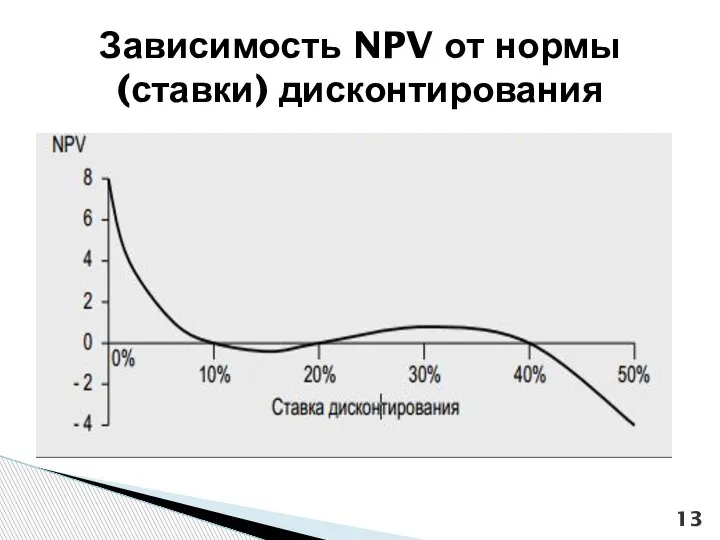

- 13. Зависимость NPV от нормы (ставки) дисконтирования

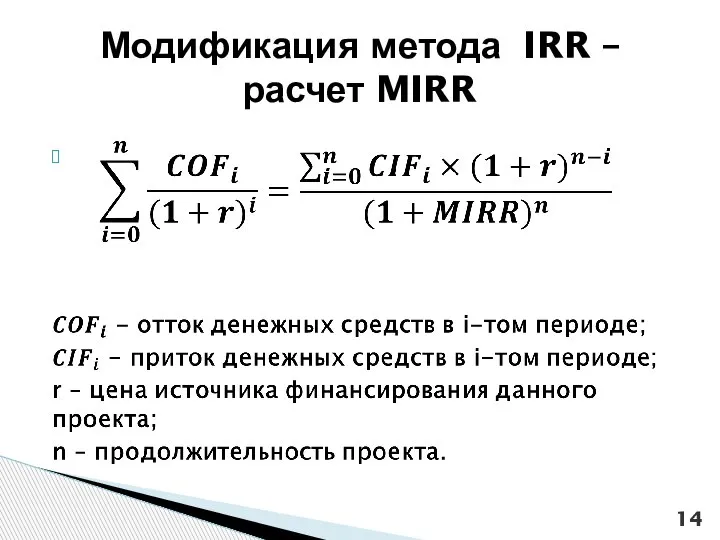

- 14. Модификация метода IRR – расчет MIRR

- 15. Схема расчета критерия MIRR

- 16. 1. В сравнительном анализе взаимоисключающих инвестиционных альтернатив критерий IRR можно использовать достаточно условно. Целесообразность совместного использования

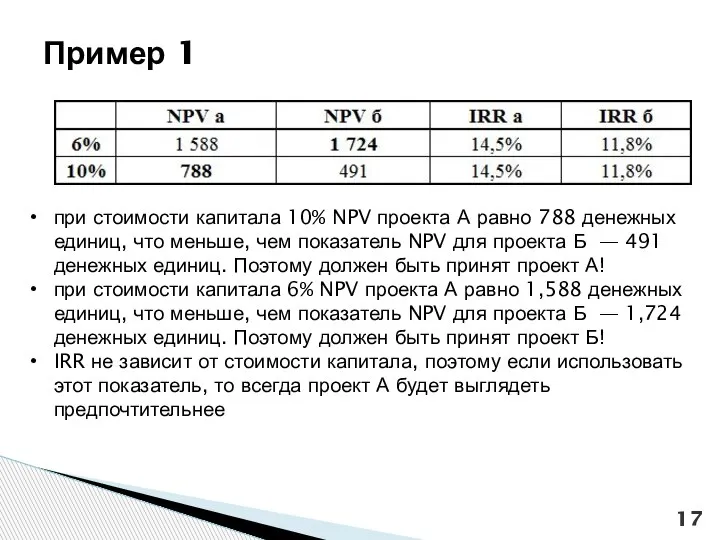

- 17. Пример 1 при стоимости капитала 10% NPV проекта А равно 788 денежных единиц, что меньше, чем

- 18. 2. «Чем больше, тем лучше» не всегда корректно для критерия IRR Целесообразность совместного использования критериев IRR

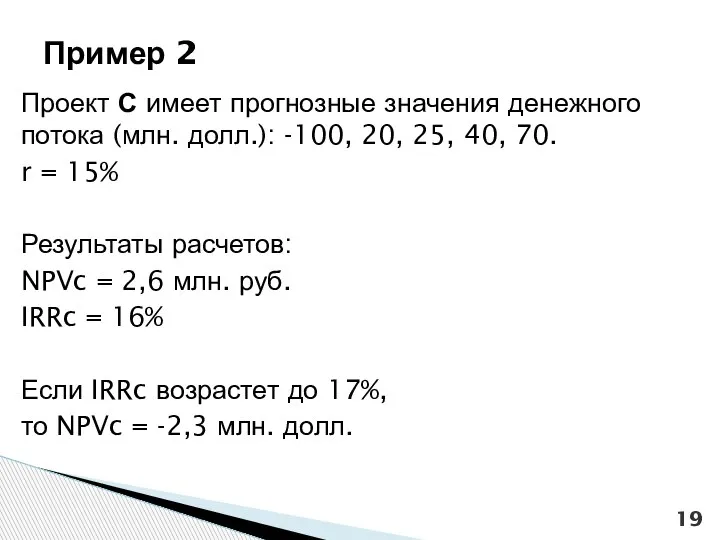

- 19. Проект С имеет прогнозные значения денежного потока (млн. долл.): -100, 20, 25, 40, 70. r =

- 20. 3. Одним из существенных недостатков критерия IRR является то, что в отличие от критерия NPV он

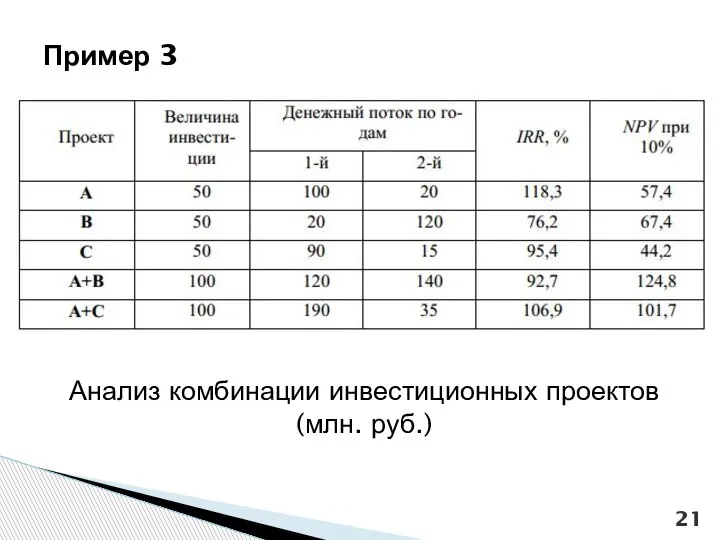

- 21. Анализ комбинации инвестиционных проектов (млн. руб.) Пример 3

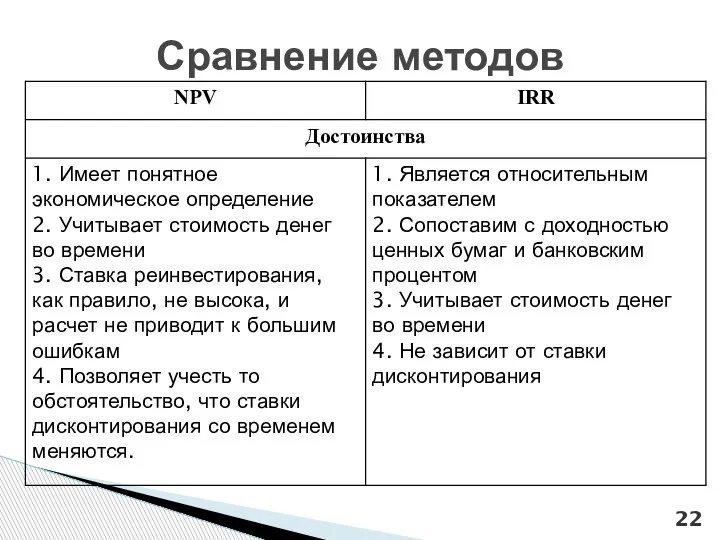

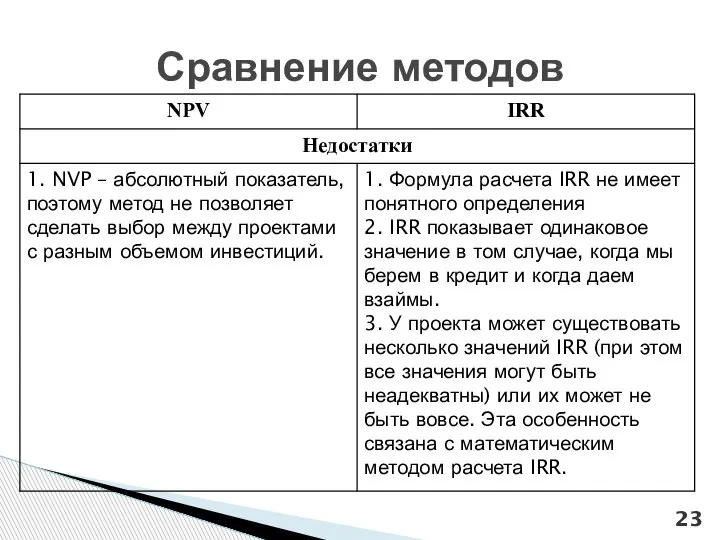

- 22. Сравнение методов

- 23. Сравнение методов

- 25. Скачать презентацию

Слайд 2NPV (Net Present Value)

чистая приведенная стоимость

NPV – это количественная оценка прироста стоимости,

NPV (Net Present Value)

чистая приведенная стоимость

NPV – это количественная оценка прироста стоимости,

Слайд 4В общем виде NPV представляет собой сумму всех денежных потоков в течение

В общем виде NPV представляет собой сумму всех денежных потоков в течение

Слайд 5

Расчет NPV

Расчет NPV

Слайд 63 основных свойства NPV:

Деньги сегодня стоят дороже, чем завтра, т.к. сегодняшние деньги

3 основных свойства NPV:

Деньги сегодня стоят дороже, чем завтра, т.к. сегодняшние деньги

Слайд 7Как учитывать инвестиционные денежные потоки?

Расчет NPV

1. Следует построить календарный план осуществления вложений

Как учитывать инвестиционные денежные потоки?

Расчет NPV

1. Следует построить календарный план осуществления вложений

Слайд 8Как учитывать операционные денежные потоки?

Корректный расчет NPV

1. Значение имеют только денежные потоки.

Как учитывать операционные денежные потоки?

Корректный расчет NPV

1. Значение имеют только денежные потоки.

Слайд 9Ранжирование альтернативных проектов методом NPV .

Правило: Принцип максимизации NPV не работает

Ранжирование альтернативных проектов методом NPV .

Правило: Принцип максимизации NPV не работает

Слайд 10

IRR (Internal Rate of Return)

внутренняя норма доходности

IRR (Internal Rate of Return)

внутренняя норма доходности

Слайд 11использование IRR не подразумевает определение ставки дисконтирования, которая нужна чтобы рассчитать NPV

использование IRR не подразумевает определение ставки дисконтирования, которая нужна чтобы рассчитать NPV

Слайд 12Нестандартные проекты –

меняющие «знак» денежного

потока в финансовой модели

несколько раз.

меняющие «знак» денежного

потока в финансовой модели

несколько раз.

Слайд 13Зависимость NPV от нормы (ставки) дисконтирования

Зависимость NPV от нормы (ставки) дисконтирования

Слайд 14

Модификация метода IRR – расчет MIRR

Модификация метода IRR – расчет MIRR

Слайд 15

Схема расчета критерия MIRR

Схема расчета критерия MIRR

Слайд 161. В сравнительном анализе взаимоисключающих инвестиционных альтернатив критерий IRR можно использовать достаточно

1. В сравнительном анализе взаимоисключающих инвестиционных альтернатив критерий IRR можно использовать достаточно

Слайд 17Пример 1

при стоимости капитала 10% NPV проекта А равно 788 денежных единиц,

Пример 1

при стоимости капитала 10% NPV проекта А равно 788 денежных единиц,

Слайд 182. «Чем больше, тем лучше» не всегда корректно для критерия IRR

Целесообразность совместного

2. «Чем больше, тем лучше» не всегда корректно для критерия IRR

Целесообразность совместного

Слайд 19Проект С имеет прогнозные значения денежного потока (млн. долл.): -100, 20, 25,

Проект С имеет прогнозные значения денежного потока (млн. долл.): -100, 20, 25,

Слайд 203. Одним из существенных недостатков критерия IRR является то, что в отличие

3. Одним из существенных недостатков критерия IRR является то, что в отличие

Слайд 21

Анализ комбинации инвестиционных проектов (млн. руб.)

Пример 3

Анализ комбинации инвестиционных проектов (млн. руб.)

Пример 3

Слайд 22Сравнение методов

Сравнение методов

Слайд 23Сравнение методов

Сравнение методов

Работа - как жизненный путь

Работа - как жизненный путь Психологическая структура осознанной саморегуляции студентов разных типов специальностей

Психологическая структура осознанной саморегуляции студентов разных типов специальностей К уроку ИЗО 7 класс Учитель ИЗО Тумахович З.Г.

К уроку ИЗО 7 класс Учитель ИЗО Тумахович З.Г. Технология установки дверного замка

Технология установки дверного замка «Художественная культура 60-90-х гг. XIX в.».

«Художественная культура 60-90-х гг. XIX в.». Ядерное оружие

Ядерное оружие Презентация по математике на тему _Обыкновенные дроби_ (5 класс)

Презентация по математике на тему _Обыкновенные дроби_ (5 класс) Физические и механические свойства древесины

Физические и механические свойства древесины Процесс изготовления монет

Процесс изготовления монет Лечение рака толстой кишки

Лечение рака толстой кишки Презентация на тему Музыкальные шедевры П.И. Чайковского на уроках литературы

Презентация на тему Музыкальные шедевры П.И. Чайковского на уроках литературы  Julia Smirnova. Сделайте жизнь ярче

Julia Smirnova. Сделайте жизнь ярче Особенности природы региона

Особенности природы региона Универсальный ледовый спортивно-концертный комплекс в городе Туймазы

Универсальный ледовый спортивно-концертный комплекс в городе Туймазы Svadebnye_i_pokhoronye_plachi_i_prichitania

Svadebnye_i_pokhoronye_plachi_i_prichitania Тайна острова Пасхи

Тайна острова Пасхи Изображение головы

Изображение головы Длина окружности и площадь круга

Длина окружности и площадь круга Основы инфокоммуникационных технологийБлок 2: Сетевые модели

Основы инфокоммуникационных технологийБлок 2: Сетевые модели Презентация на тему Зимние забавы

Презентация на тему Зимние забавы Взаимодействие учителя и ученика как средство развития коммуникативной и языковой компетенций

Взаимодействие учителя и ученика как средство развития коммуникативной и языковой компетенций архитектор

архитектор Многообразие пресмыкающихся

Многообразие пресмыкающихся Коннекторы (2020)

Коннекторы (2020) развития речи

развития речи Презентация на тему Млекопитающие

Презентация на тему Млекопитающие Основы соционики

Основы соционики ASBIS Россия 2009

ASBIS Россия 2009