- Таможенные платежи в отношении транспортных средств

Содержание

- 2. Транспортное средство для личного пользования - авто-, мототранспортное средство, прицеп, водное или воздушное судно вместе с

- 3. Авто-, мототранспортные средства: автомобили легковые и прочие моторные транспортные средства, предназначенные, главным образом, для перевозки людей,

- 4. Транспортные средства подлежат письменному декларированию. Для декларирования используется пассажирская таможенная декларация. В отношении транспортных средств для

- 5. Момент выпуска, то есть дата изготовления, рабочий объем двигателя авто-, мототранспортного средства определяются декларантом на основании:

- 6. В качестве вспомогательных источников информации могут применяться экспертные заключения Торгово-промышленной палаты государства-члена таможенного союза и ее

- 7. При наличии в документах и сведениях противоречивой информации момент выпуска и (или) рабочий объем цилиндров двигателя

- 8. Таможенная стоимость транспортных средств для личного пользования определяется на основании заявленной физическим лицом стоимости таких товаров,

- 9. Ввозные таможенные пошлины, налоги исчисляются по ставкам, установленным в Соглашении Ввозные таможенные пошлины, налоги подлежат уплате

- 10. Обязанность по уплате таможенных пошлин, налогов в отношении транспортных средств для личного пользования, зарегистрированных на территории

- 11. Обязанность по уплате таможенных пошлин, налогов в отношении транспортных средств для личного пользования, зарегистрированных на территории

- 12. 2) лица, которому транспортное средство передано для осуществления его вывоза– с момента вывоза транспортных средств, временно

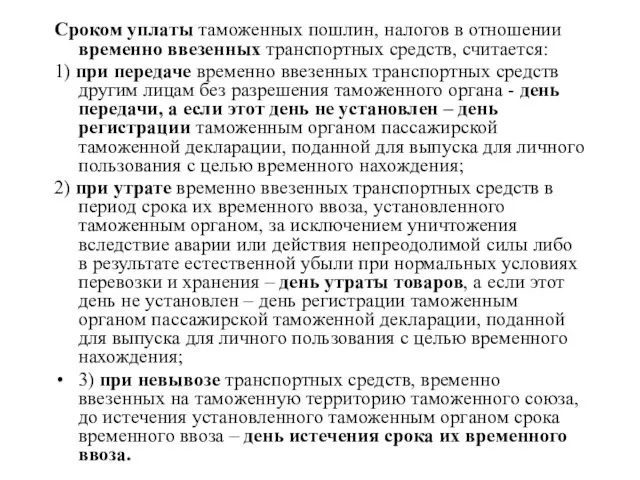

- 13. Сроком уплаты таможенных пошлин, налогов в отношении временно ввезенных транспортных средств, считается: 1) при передаче временно

- 14. Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам таможенных пошлин, налогов, которые подлежали бы

- 15. Таможенные пошлины, налоги в случае, подлежат уплате в размерах, соответствующих суммам таможенных пошлин, налогов, которые подлежали

- 16. Общая сумма таможенных пошлин, налогов, подлежащих уплате в отношении транспортного средства для личного пользования, заявляемого в

- 17. Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров для личного пользования, помещаемых под таможенную

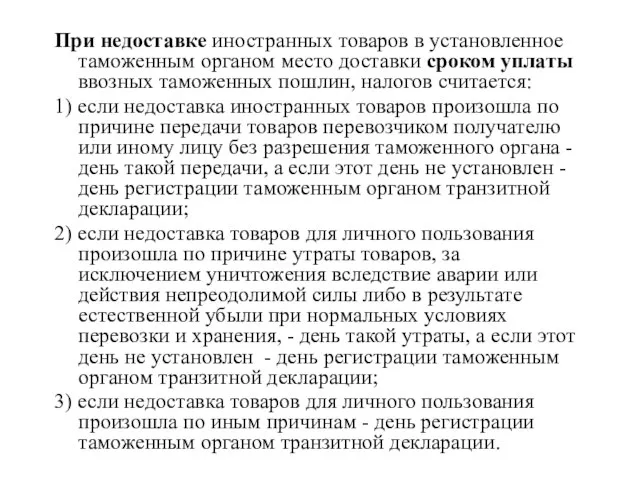

- 18. При недоставке иностранных товаров в установленное таможенным органом место доставки сроком уплаты ввозных таможенных пошлин, налогов

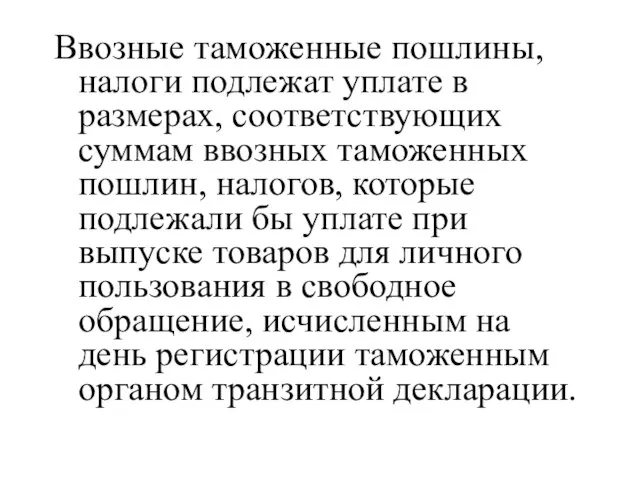

- 19. Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали

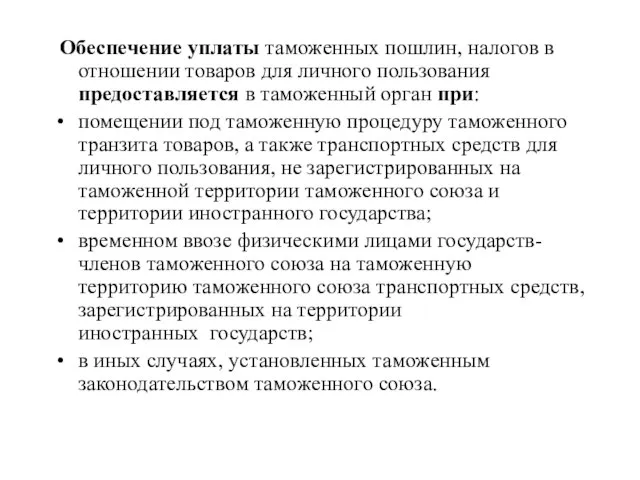

- 20. Обеспечение уплаты таможенных пошлин, налогов в отношении товаров для личного пользования предоставляется в таможенный орган при:

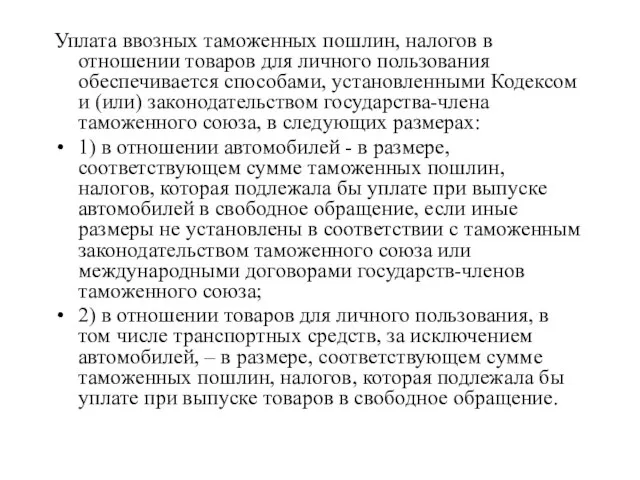

- 21. Уплата ввозных таможенных пошлин, налогов в отношении товаров для личного пользования обеспечивается способами, установленными Кодексом и

- 22. Обеспечение уплаты таможенных пошлин, налогов не предоставляется: 1) если сумма подлежащих уплате таможенных пошлин, налогов и

- 23. При перевозке товаров в соответствии с таможенной процедурой таможенного транзита обеспечение уплаты таможенных пошлин, налогов может

- 24. В случае когда уплата таможенных пошлин, налогов в отношении транспортных средств для личного пользования обеспечивается денежными

- 25. Уплата таможенных пошлин, налогов обеспечивается следующими способами: денежными средствами (деньгами); банковской гарантией; поручительством; залогом имущества. Законодательством

- 27. Скачать презентацию

Слайд 2Транспортное средство для личного пользования - авто-, мототранспортное средство, прицеп, водное или

Транспортное средство для личного пользования - авто-, мототранспортное средство, прицеп, водное или

Слайд 3Авто-, мототранспортные средства:

автомобили легковые и прочие моторные транспортные средства, предназначенные, главным образом,

Авто-, мототранспортные средства:

автомобили легковые и прочие моторные транспортные средства, предназначенные, главным образом,

Слайд 4Транспортные средства подлежат письменному декларированию. Для декларирования используется пассажирская таможенная декларация.

В отношении

Транспортные средства подлежат письменному декларированию. Для декларирования используется пассажирская таможенная декларация.

В отношении

Слайд 5Момент выпуска, то есть дата изготовления, рабочий объем двигателя авто-, мототранспортного средства

Момент выпуска, то есть дата изготовления, рабочий объем двигателя авто-, мототранспортного средства

Слайд 6В качестве вспомогательных источников информации могут применяться экспертные заключения Торгово-промышленной палаты государства-члена

В качестве вспомогательных источников информации могут применяться экспертные заключения Торгово-промышленной палаты государства-члена

Слайд 7При наличии в документах и сведениях противоречивой информации момент выпуска и (или)

При наличии в документах и сведениях противоречивой информации момент выпуска и (или)

Слайд 8Таможенная стоимость транспортных средств для личного пользования определяется на основании заявленной физическим

Таможенная стоимость транспортных средств для личного пользования определяется на основании заявленной физическим

Слайд 9Ввозные таможенные пошлины, налоги исчисляются по ставкам, установленным в Соглашении

Ввозные таможенные

Ввозные таможенные пошлины, налоги исчисляются по ставкам, установленным в Соглашении

Ввозные таможенные

Слайд 10Обязанность по уплате таможенных пошлин, налогов в отношении транспортных средств для личного

Обязанность по уплате таможенных пошлин, налогов в отношении транспортных средств для личного

Слайд 11Обязанность по уплате таможенных пошлин, налогов в отношении транспортных средств для личного

Обязанность по уплате таможенных пошлин, налогов в отношении транспортных средств для личного

Слайд 122) лица, которому транспортное средство передано для осуществления его вывоза– с момента вывоза

2) лица, которому транспортное средство передано для осуществления его вывоза– с момента вывоза

Слайд 13Сроком уплаты таможенных пошлин, налогов в отношении временно ввезенных транспортных средств, считается:

1) при

Сроком уплаты таможенных пошлин, налогов в отношении временно ввезенных транспортных средств, считается:

1) при

Слайд 14Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам таможенных пошлин,

Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам таможенных пошлин,

Слайд 15Таможенные пошлины, налоги в случае, подлежат уплате в размерах, соответствующих суммам таможенных

Таможенные пошлины, налоги в случае, подлежат уплате в размерах, соответствующих суммам таможенных

Слайд 16Общая сумма таможенных пошлин, налогов, подлежащих уплате в отношении транспортного средства для

Общая сумма таможенных пошлин, налогов, подлежащих уплате в отношении транспортного средства для

Слайд 17Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров для личного

Обязанность по уплате ввозных таможенных пошлин, налогов в отношении товаров для личного

Слайд 18При недоставке иностранных товаров в установленное таможенным органом место доставки сроком уплаты

При недоставке иностранных товаров в установленное таможенным органом место доставки сроком уплаты

Слайд 19Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам ввозных таможенных

Ввозные таможенные пошлины, налоги подлежат уплате в размерах, соответствующих суммам ввозных таможенных

Слайд 20 Обеспечение уплаты таможенных пошлин, налогов в отношении товаров для личного пользования предоставляется

Обеспечение уплаты таможенных пошлин, налогов в отношении товаров для личного пользования предоставляется

Слайд 21Уплата ввозных таможенных пошлин, налогов в отношении товаров для личного пользования обеспечивается

Уплата ввозных таможенных пошлин, налогов в отношении товаров для личного пользования обеспечивается

Слайд 22Обеспечение уплаты таможенных пошлин, налогов не предоставляется:

1) если сумма подлежащих уплате таможенных

Обеспечение уплаты таможенных пошлин, налогов не предоставляется:

1) если сумма подлежащих уплате таможенных

Слайд 23При перевозке товаров в соответствии с таможенной процедурой таможенного транзита обеспечение уплаты

При перевозке товаров в соответствии с таможенной процедурой таможенного транзита обеспечение уплаты

Слайд 24В случае когда уплата таможенных пошлин, налогов в отношении транспортных средств для

В случае когда уплата таможенных пошлин, налогов в отношении транспортных средств для

Слайд 25Уплата таможенных пошлин, налогов обеспечивается следующими способами:

денежными средствами (деньгами);

банковской гарантией;

поручительством;

залогом имущества.

Законодательством государств

Уплата таможенных пошлин, налогов обеспечивается следующими способами:

денежными средствами (деньгами);

банковской гарантией;

поручительством;

залогом имущества.

Законодательством государств

Архитектура и функционирование персонального компьютера

Архитектура и функционирование персонального компьютера Каталог TopFranchise. Коммерческое предложение по сотрудничеству

Каталог TopFranchise. Коммерческое предложение по сотрудничеству Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32

Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32 Тема. Предмет исследования (шаблон)

Тема. Предмет исследования (шаблон) Воссоздающее и творческое воображение

Воссоздающее и творческое воображение Специальные звания и сроки выслуги

Специальные звания и сроки выслуги Федеральный государственный образовательный стандарт основного общего образования

Федеральный государственный образовательный стандарт основного общего образования Ректорат_26092022

Ректорат_26092022 Стиль в искусстве – это мироощущение времени.

Стиль в искусстве – это мироощущение времени. «Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви

«Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви Польза мёда

Польза мёда Анксиолитки. Тревожные расстройства

Анксиолитки. Тревожные расстройства Present Simple (Indefinite) and Present Continuous(Progressive)

Present Simple (Indefinite) and Present Continuous(Progressive) Презентация на тему Демографическая ситуация в России

Презентация на тему Демографическая ситуация в России Severe flooding in Brazil and Australia

Severe flooding in Brazil and Australia  През. Введение в предмет информатики

През. Введение в предмет информатики 18.08 план развития музея Древние курганы Салбыкской степи (1)

18.08 план развития музея Древние курганы Салбыкской степи (1) Год культурного наследия народов России

Год культурного наследия народов России Создание электронного курса

Создание электронного курса ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ Скульптура и рельеф Древней Греции

Скульптура и рельеф Древней Греции Отдых в Крыму – Профилакторий “Солнечный”

Отдых в Крыму – Профилакторий “Солнечный” Т.Г. Шевченко-художник

Т.Г. Шевченко-художник Личностно-ориентированное воспитание младших школьников как фактор их социализации

Личностно-ориентированное воспитание младших школьников как фактор их социализации Элементы баскетбола на уроках в начальной школе

Элементы баскетбола на уроках в начальной школе Жанры цирка

Жанры цирка Презентация на тему Традиционный японский дом

Презентация на тему Традиционный японский дом  Подарочные наборы

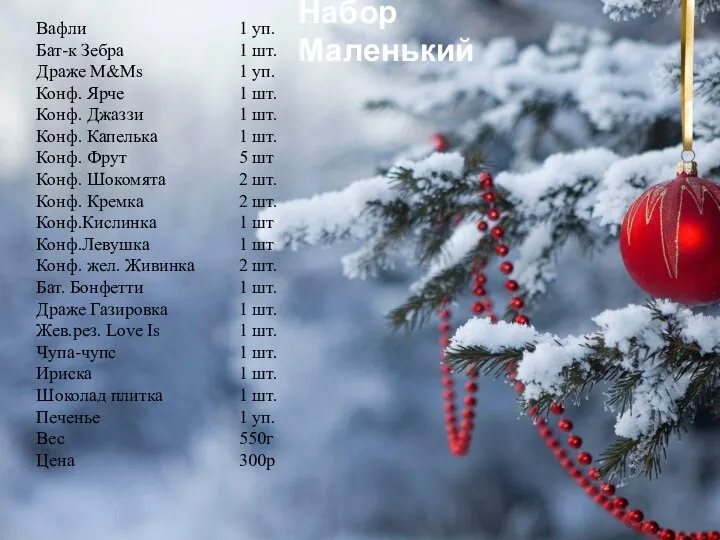

Подарочные наборы