сравнительная характеристика финансового, управленческого и налогового учетов Выполнила студентка 3 курса ФТД Группы Т 116 Хр

-

сравнительная характеристика финансового, управленческого и налогового учетов Выполнила студентка 3 курса ФТД Группы Т 116 Хр

Содержание

- 2. Финансовый учет относится к информации, описывающей финансовые ресурсы, обязательства , действия юридического лица (индивидуума, организации). Бухгалтера

- 3. Управленческий учет включает обработку информации, предназначенной для достижения управленческих целей. Менеджеры используют эту информацию для определения

- 4. Налоговый (бухгалтерский) учет Подготовка налоговых платежей- специализированный раздел бухгалтерского учета. В значительной степени, налоговые платежи основаны

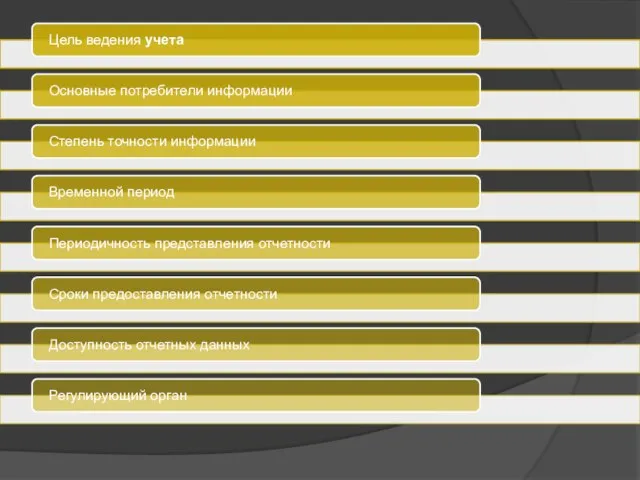

- 6. Критерии для сравнения:

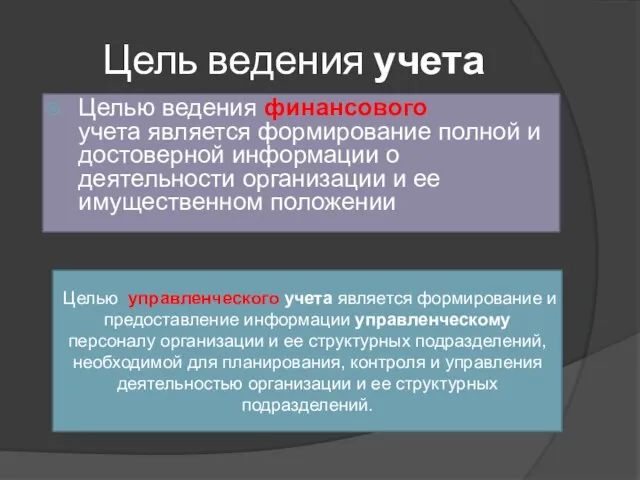

- 8. Цель ведения учета Целью ведения финансового учета является формирование полной и достоверной информации о деятельности организации

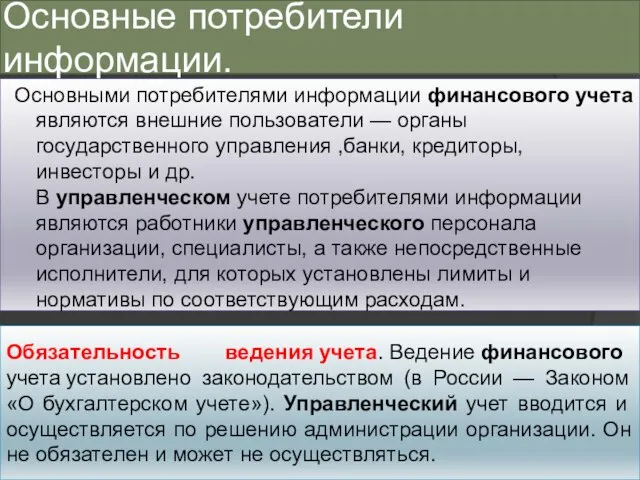

- 9. Основные потребители информации. Основными потребителями информации финансового учета являются внешние пользователи — органы государственного управления ,банки,

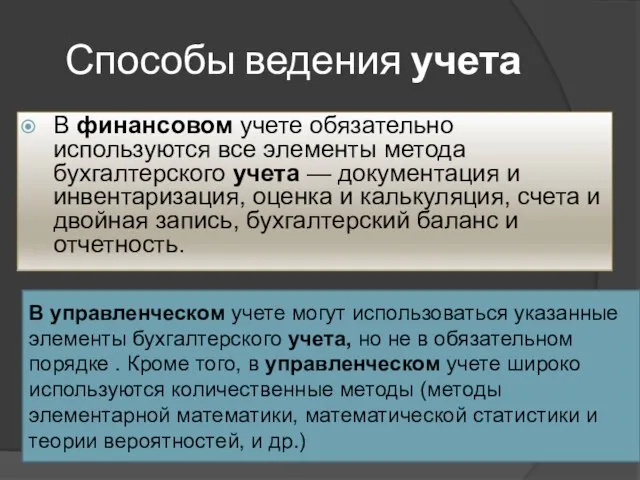

- 10. Способы ведения учета В финансовом учете обязательно используются все элементы метода бухгалтерского учета — документация и

- 11. Степень точности информации В финансовом учете и отчетности должна отражаться достоверная, документально обоснованная информация. В управленческом

- 12. Ответственность за достоверность и своевременность предоставления учетных и отчетных данных. В финансовом учете ответственность за достоверность

- 13. Доступность отчетных данных. Данные финансовой отчетности доступны для внутренних и внешних пользователей. Данные управленческой отчетности являются

- 15. Скачать презентацию

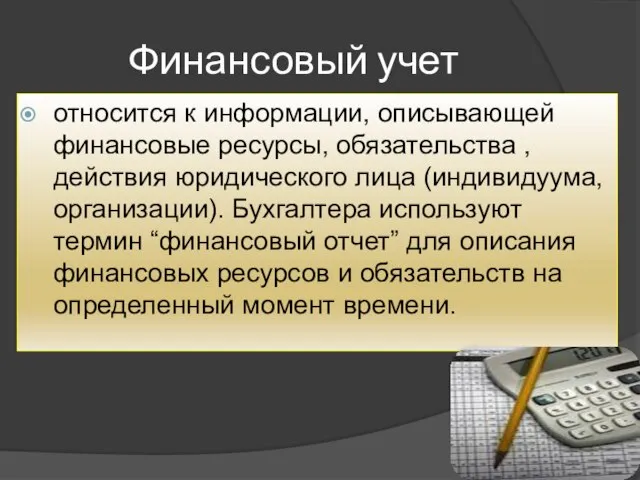

Слайд 2Финансовый учет

относится к информации, описывающей финансовые ресурсы, обязательства , действия юридического лица

Финансовый учет

относится к информации, описывающей финансовые ресурсы, обязательства , действия юридического лица

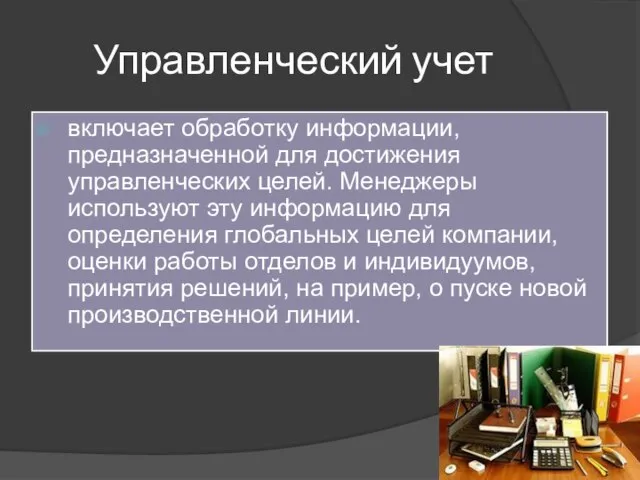

Слайд 3Управленческий учет

включает обработку информации, предназначенной для достижения управленческих целей. Менеджеры используют эту

Управленческий учет

включает обработку информации, предназначенной для достижения управленческих целей. Менеджеры используют эту

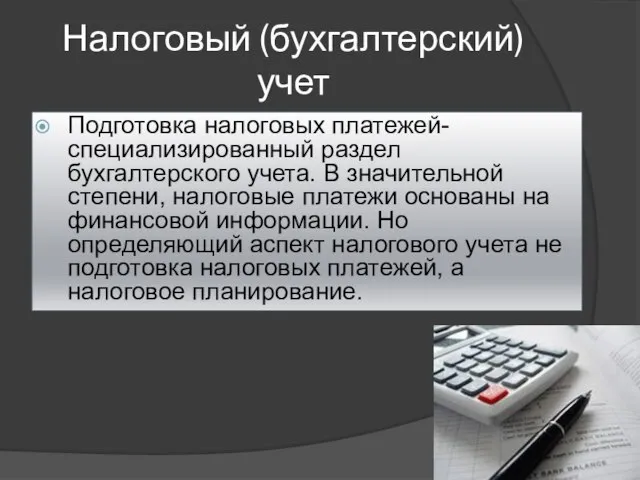

Слайд 4Налоговый (бухгалтерский) учет

Подготовка налоговых платежей- специализированный раздел бухгалтерского учета. В значительной степени,

Налоговый (бухгалтерский) учет

Подготовка налоговых платежей- специализированный раздел бухгалтерского учета. В значительной степени,

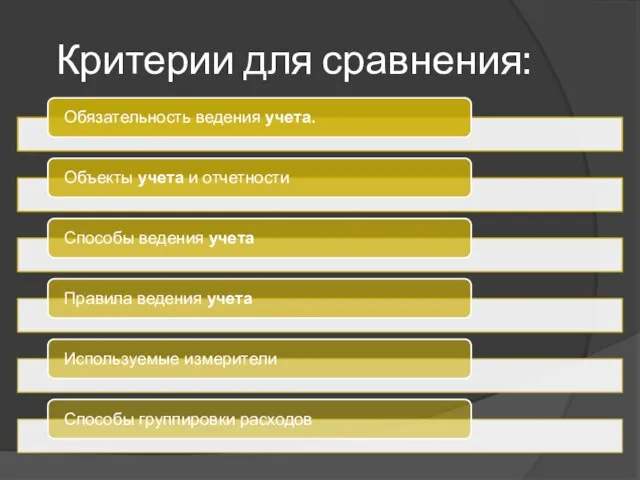

Слайд 6Критерии для сравнения:

Критерии для сравнения:

Слайд 8Цель ведения учета

Целью ведения финансового учета является формирование полной и достоверной информации о деятельности организации

Цель ведения учета

Целью ведения финансового учета является формирование полной и достоверной информации о деятельности организации

Слайд 9Основные потребители информации.

Основными потребителями информации финансового учета являются внешние пользователи — органы государственного

Основные потребители информации.

Основными потребителями информации финансового учета являются внешние пользователи — органы государственного

Слайд 10Способы ведения учета

В финансовом учете обязательно используются все элементы метода бухгалтерского учета — документация и инвентаризация, оценка

Способы ведения учета

В финансовом учете обязательно используются все элементы метода бухгалтерского учета — документация и инвентаризация, оценка

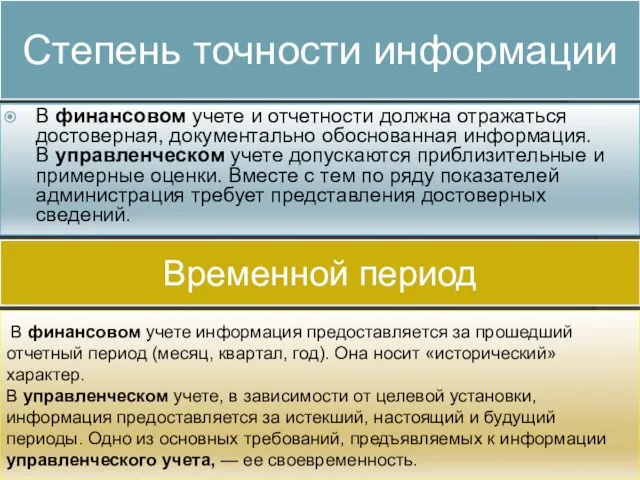

Слайд 11Степень точности информации

В финансовом учете и отчетности должна отражаться достоверная, документально обоснованная информация.

В управленческом учете допускаются

Степень точности информации

В финансовом учете и отчетности должна отражаться достоверная, документально обоснованная информация. В управленческом учете допускаются

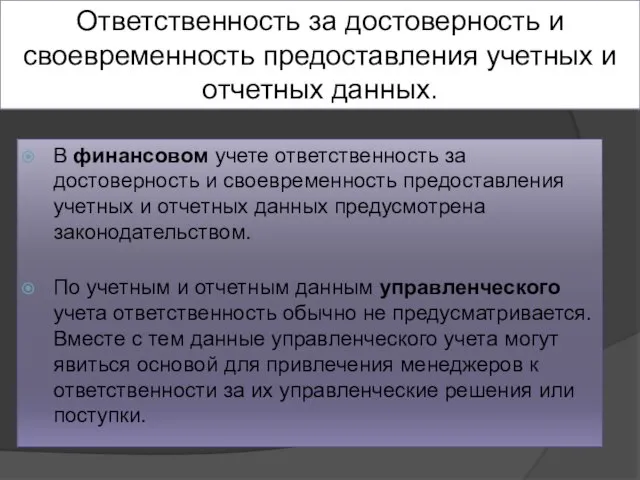

Слайд 12Ответственность за достоверность и своевременность предоставления учетных и отчетных данных.

В финансовом учете ответственность

Ответственность за достоверность и своевременность предоставления учетных и отчетных данных.

В финансовом учете ответственность

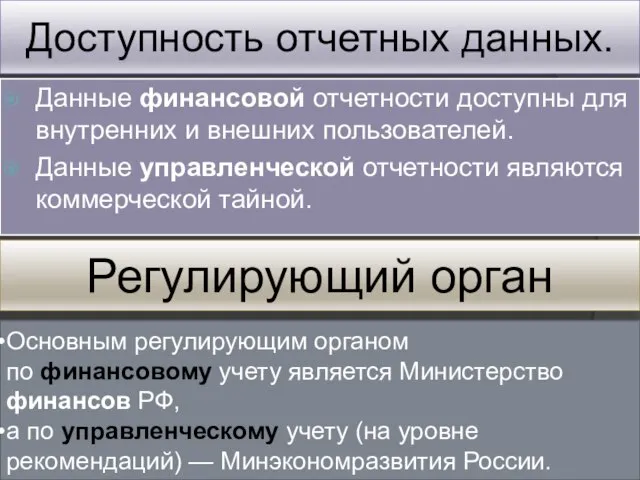

Слайд 13Доступность отчетных данных.

Данные финансовой отчетности доступны для внутренних и внешних пользователей.

Данные управленческой отчетности являются коммерческой тайной.

Регулирующий

Доступность отчетных данных.

Данные финансовой отчетности доступны для внутренних и внешних пользователей.

Данные управленческой отчетности являются коммерческой тайной.

Регулирующий

Иски в Римском праве

Иски в Римском праве  Самуил Яковлевич Маршак

Самуил Яковлевич Маршак Как выбрать систему налогообложения. Что делать с кассой. Как вести учет. Советы по переходу

Как выбрать систему налогообложения. Что делать с кассой. Как вести учет. Советы по переходу Отчет по производственной практике модулей Ведение расчетных операций, Осуществление кредитных операций

Отчет по производственной практике модулей Ведение расчетных операций, Осуществление кредитных операций Основные виды программ, используемых в РФ

Основные виды программ, используемых в РФ Биологическая безопасность и современные подходы к обеззараживанию воздуха в помещениях ЛПУ

Биологическая безопасность и современные подходы к обеззараживанию воздуха в помещениях ЛПУ Холдинг «Эльфа»

Холдинг «Эльфа» Case Study for Magento Ecommerce Rugse

Case Study for Magento Ecommerce Rugse Вызовы HR XXI века

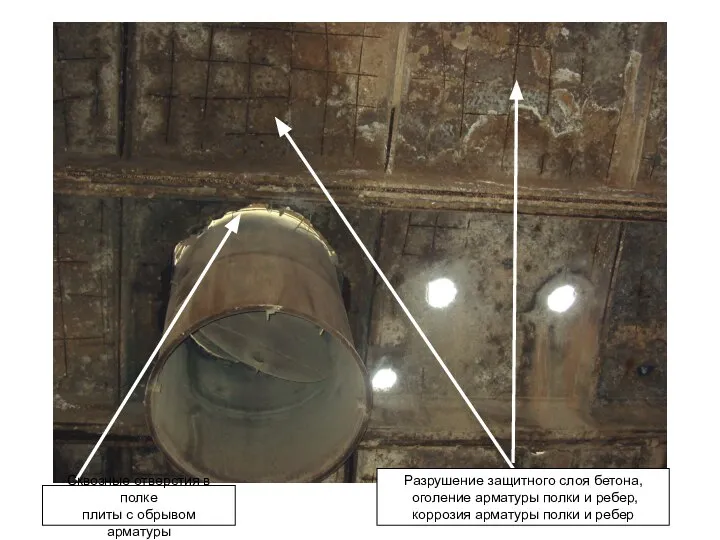

Вызовы HR XXI века Сквозные отверстия в полке плиты с обрывом арматуры Разрушение защитного слоя бетона, оголение арматуры полки и ребер

Сквозные отверстия в полке плиты с обрывом арматуры Разрушение защитного слоя бетона, оголение арматуры полки и ребер 42 выпуск

42 выпуск Глина

Глина Налоги и налогообложие

Налоги и налогообложие Танцевальные движения. Часть 5. Детский вальс

Танцевальные движения. Часть 5. Детский вальс ВСЯ ПРАВДА О КОНСЕРВАНТАХ

ВСЯ ПРАВДА О КОНСЕРВАНТАХ Presentation Title

Presentation Title  Художники-анималисты

Художники-анималисты Габриэль Гарсиа Маркес “13 Фраз о жизни”

Габриэль Гарсиа Маркес “13 Фраз о жизни” Презентация Илларионоа Ивана Руководитель Погодина И.П. Школа искусств СОШ № 54 г. Чебоксары, 2009 г.

Презентация Илларионоа Ивана Руководитель Погодина И.П. Школа искусств СОШ № 54 г. Чебоксары, 2009 г. Пуск преобразователя. Снятие питания с 14 провода. Включение РБР

Пуск преобразователя. Снятие питания с 14 провода. Включение РБР Аудитория интернет-проектов ИД Sanoma Independent Media Август 2011

Аудитория интернет-проектов ИД Sanoma Independent Media Август 2011 ALPHA HOMME CARBON TURBO Средства по уходу за кожей

ALPHA HOMME CARBON TURBO Средства по уходу за кожей Историческая басня И.А.Крылова "Волк на псарне" 5 класс

Историческая басня И.А.Крылова "Волк на псарне" 5 класс Провела воспитатель Павлова Марина Борисовна 8 октября 2010 года

Провела воспитатель Павлова Марина Борисовна 8 октября 2010 года Болдинская Осень А.С. Пушкина

Болдинская Осень А.С. Пушкина Почему стоит понижать кульутру производства

Почему стоит понижать кульутру производства Первые уроки школьной отметки (2 класс)

Первые уроки школьной отметки (2 класс) «ПОЛЮС ЗОЛОТО»: Крупнейшие инвестиционные проекты российской золотодобычи

«ПОЛЮС ЗОЛОТО»: Крупнейшие инвестиционные проекты российской золотодобычи