- Сравнительный подход

Содержание

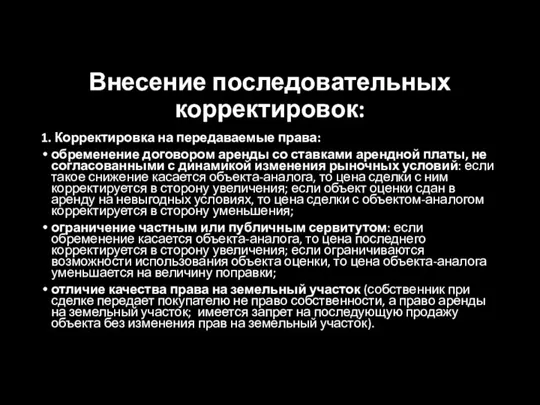

- 2. Внесение последовательных корректировок: 1. Корректировка на передаваемые права: обременение договором аренды со ставками арендной платы, не

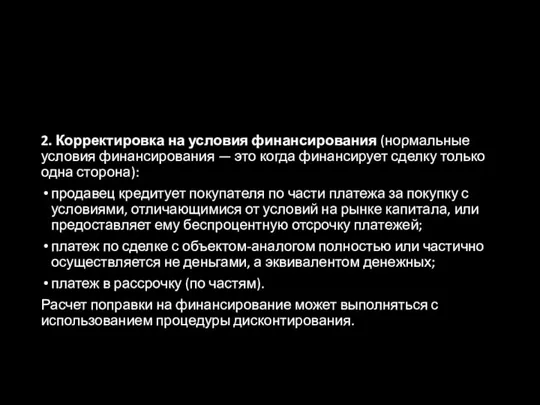

- 3. 2. Корректировка на условия финансирования (нормальные условия финансирования — это когда финансирует сделку только одна сторона):

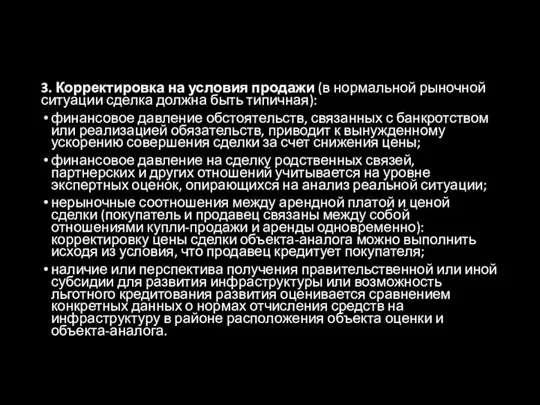

- 4. 3. Корректировка на условия продажи (в нормальной рыночной ситуации сделка должна быть типичная): финансовое давление обстоятельств,

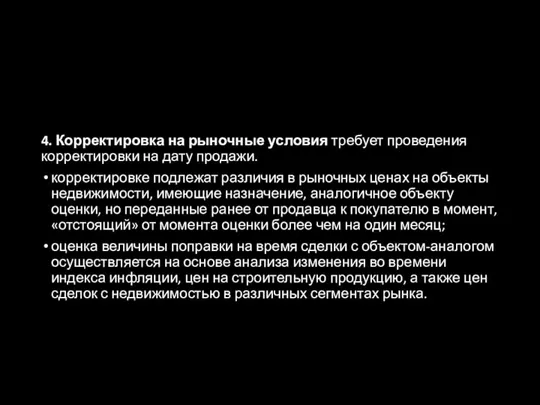

- 5. 4. Корректировка на рыночные условия требует проведения корректировки на дату продажи. корректировке подлежат различия в рыночных

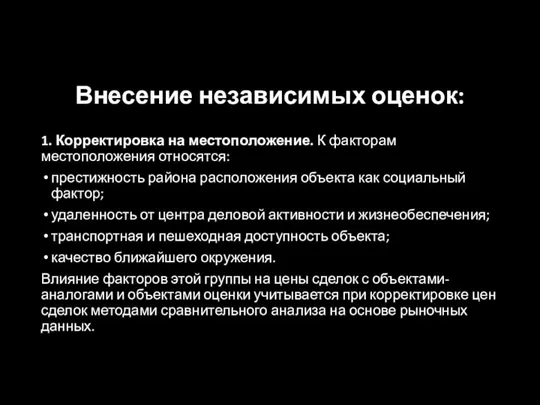

- 6. Внесение независимых оценок: 1. Корректировка на местоположение. К факторам местоположения относятся: престижность района расположения объекта как

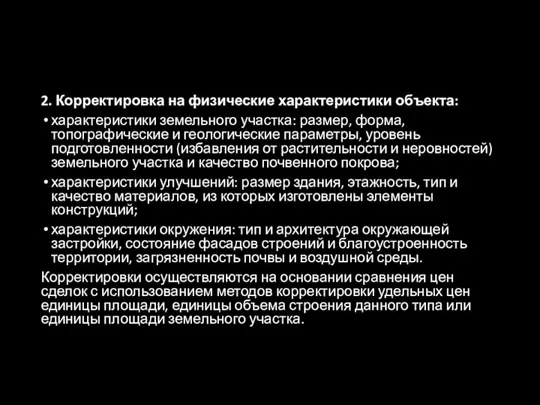

- 7. 2. Корректировка на физические характеристики объекта: характеристики земельного участка: размер, форма, топографические и геологические параметры, уровень

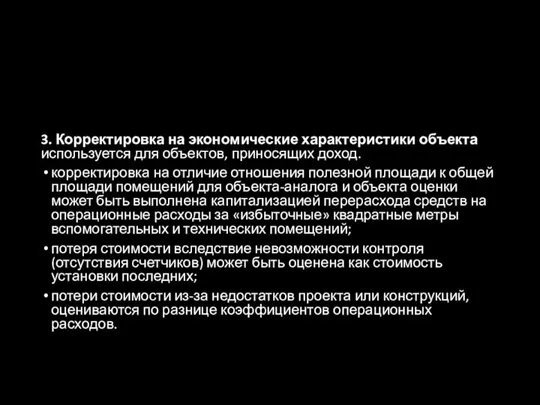

- 8. 3. Корректировка на экономические характеристики объекта используется для объектов, приносящих доход. корректировка на отличие отношения полезной

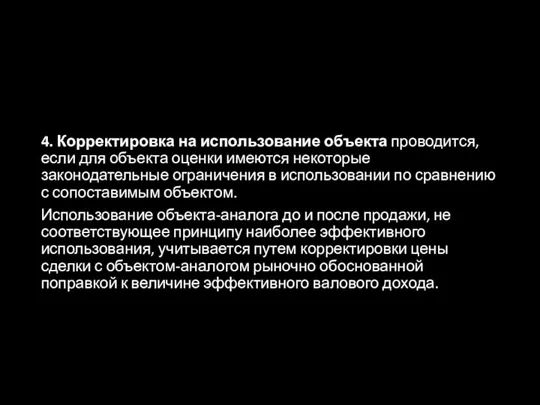

- 9. 4. Корректировка на использование объекта проводится, если для объекта оценки имеются некоторые законодательные ограничения в использовании

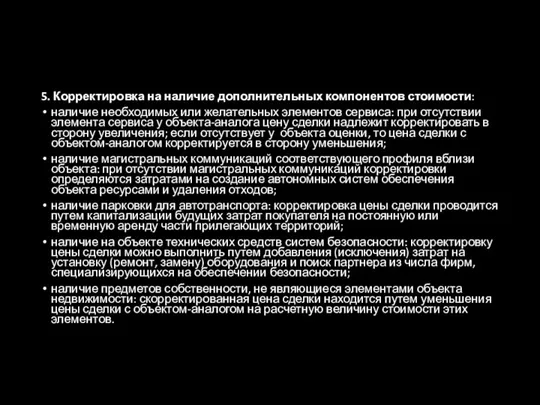

- 10. 5. Корректировка на наличие дополнительных компонентов стоимости: наличие необходимых или желательных элементов сервиса: при отсутствии элемента

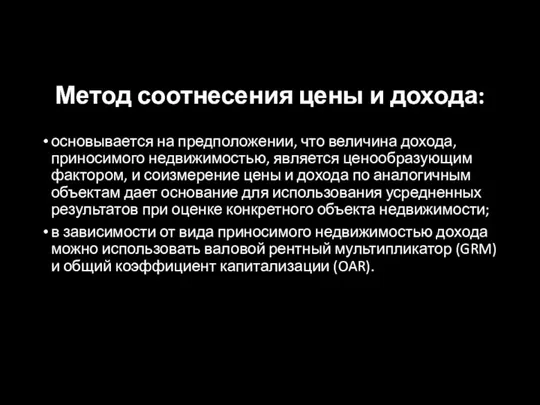

- 11. Метод соотнесения цены и дохода: основывается на предположении, что величина дохода, приносимого недвижимостью, является ценообразующим фактором,

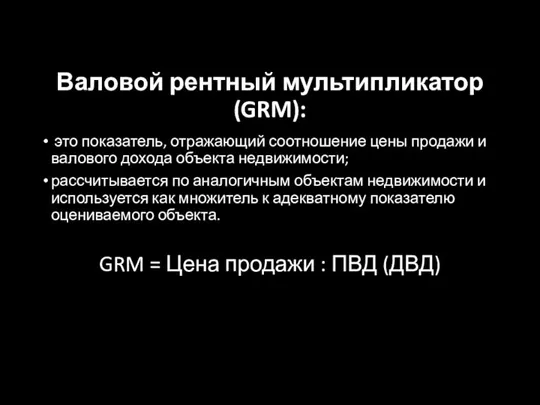

- 12. Валовой рентный мультипликатор (GRM): это показатель, отражающий соотношение цены продажи и валового дохода объекта недвижимости; рассчитывается

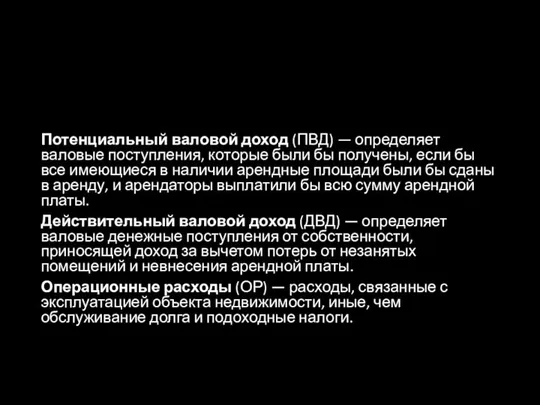

- 13. Потенциальный валовой доход (ПВД) — определяет валовые поступления, которые были бы получены, если бы все имеющиеся

- 14. Метод GRM ПРЕИМУЩЕСТВА легкость проведения расчетов; не требует корректировок на удобства и местоположение, так как они

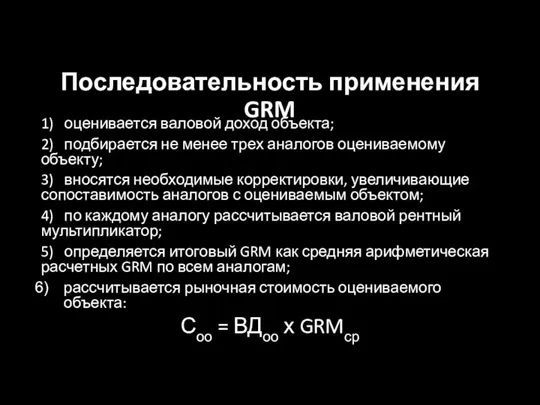

- 15. Последовательность применения GRM 1) оценивается валовой доход объекта; 2) подбирается не менее трех аналогов оцениваемому объекту;

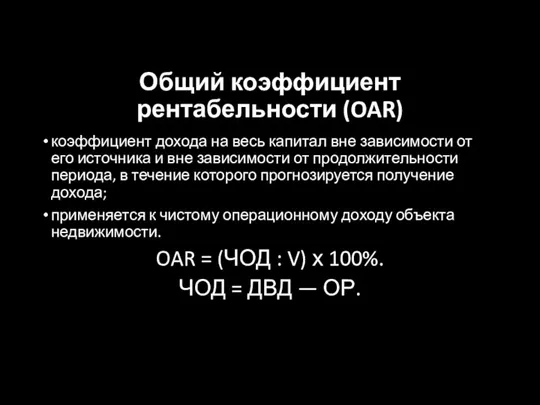

- 16. Общий коэффициент рентабельности (OAR) коэффициент дохода на весь капитал вне зависимости от его источника и вне

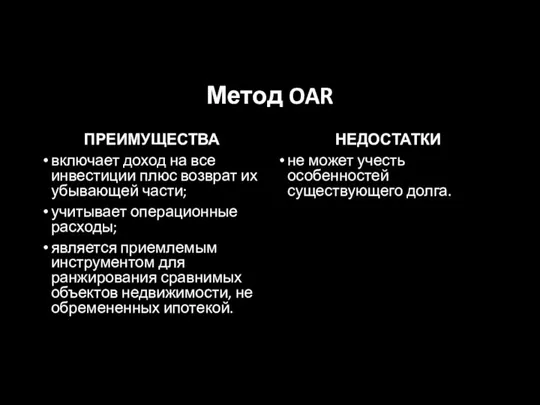

- 17. Метод OAR ПРЕИМУЩЕСТВА включает доход на все инвестиции плюс возврат их убывающей части; учитывает операционные расходы;

- 19. Скачать презентацию

Слайд 2Внесение последовательных корректировок:

1. Корректировка на передаваемые права:

обременение договором аренды со ставками арендной

Внесение последовательных корректировок:

1. Корректировка на передаваемые права:

обременение договором аренды со ставками арендной

Слайд 32. Корректировка на условия финансирования (нормальные условия финансирования — это когда финансирует

2. Корректировка на условия финансирования (нормальные условия финансирования — это когда финансирует

Слайд 43. Корректировка на условия продажи (в нормальной рыночной ситуации сделка должна быть

3. Корректировка на условия продажи (в нормальной рыночной ситуации сделка должна быть

Слайд 54. Корректировка на рыночные условия требует проведения корректировки на дату продажи.

корректировке

4. Корректировка на рыночные условия требует проведения корректировки на дату продажи.

корректировке

Слайд 6Внесение независимых оценок:

1. Корректировка на местоположение. К факторам местоположения относятся:

престижность района

Внесение независимых оценок:

1. Корректировка на местоположение. К факторам местоположения относятся:

престижность района

Слайд 72. Корректировка на физические характеристики объекта:

характеристики земельного участка: размер, форма, топографические и

2. Корректировка на физические характеристики объекта:

характеристики земельного участка: размер, форма, топографические и

Слайд 83. Корректировка на экономические характеристики объекта используется для объектов, приносящих доход.

корректировка

3. Корректировка на экономические характеристики объекта используется для объектов, приносящих доход.

корректировка

Слайд 94. Корректировка на использование объекта проводится, если для объекта оценки имеются некоторые

4. Корректировка на использование объекта проводится, если для объекта оценки имеются некоторые

Слайд 105. Корректировка на наличие дополнительных компонентов стоимости:

наличие необходимых или желательных элементов сервиса:

5. Корректировка на наличие дополнительных компонентов стоимости:

наличие необходимых или желательных элементов сервиса:

Слайд 11Метод соотнесения цены и дохода:

основывается на предположении, что величина дохода, приносимого недвижимостью,

Метод соотнесения цены и дохода:

основывается на предположении, что величина дохода, приносимого недвижимостью,

Слайд 12Валовой рентный мультипликатор (GRM):

это показатель, отражающий соотношение цены продажи и валового

Валовой рентный мультипликатор (GRM):

это показатель, отражающий соотношение цены продажи и валового

Слайд 13Потенциальный валовой доход (ПВД) — определяет валовые поступления, которые были бы получены,

Потенциальный валовой доход (ПВД) — определяет валовые поступления, которые были бы получены,

Слайд 14Метод GRM

ПРЕИМУЩЕСТВА

легкость проведения расчетов;

не требует корректировок на удобства и местоположение, так

Метод GRM

ПРЕИМУЩЕСТВА

легкость проведения расчетов;

не требует корректировок на удобства и местоположение, так

Слайд 15Последовательность применения GRM

1) оценивается валовой доход объекта;

2) подбирается не менее трех

Последовательность применения GRM

1) оценивается валовой доход объекта;

2) подбирается не менее трех

Слайд 16Общий коэффициент рентабельности (OAR)

коэффициент дохода на весь капитал вне зависимости от его

Общий коэффициент рентабельности (OAR)

коэффициент дохода на весь капитал вне зависимости от его

Слайд 17Метод OAR

ПРЕИМУЩЕСТВА

включает доход на все инвестиции плюс возврат их убывающей части;

учитывает

Метод OAR

ПРЕИМУЩЕСТВА

включает доход на все инвестиции плюс возврат их убывающей части;

учитывает

Политика

Политика Доходная недвижимость

Доходная недвижимость Britain

Britain Tatjana Moisejeva

Tatjana Moisejeva  Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах

Формы и технологии организации образовательного процесса стимулирующие учебную мотивацию в начальных классах Тире в бессоюзном сложном предложении - ряд упражнений

Тире в бессоюзном сложном предложении - ряд упражнений Презентация на тему Храм

Презентация на тему Храм Права и обязанности детей

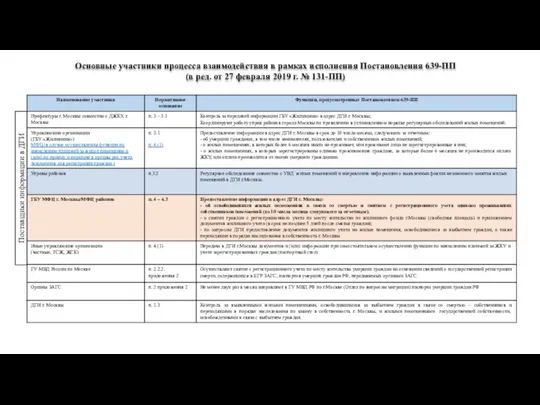

Права и обязанности детей Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП

Основные участники процесса взаимодействия в рамках исполнения Постановления 639-ПП Инвестиционный меморандум

Инвестиционный меморандум Пожары – страшное бедствие

Пожары – страшное бедствие Симбиоз

Симбиоз Etymological composition of the Englisg word-stock

Etymological composition of the Englisg word-stock Дракончики

Дракончики Искусство кино

Искусство кино Сахарный диабет

Сахарный диабет «Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда

«Обдумай цель раньше, чем начать.»«С началом считается глупец, о конце думает мудрец»«Мудрый меняет свои решения, а дурак никогда Презентация на тему Языки программирования

Презентация на тему Языки программирования Эрнст Сетон - Томпсон

Эрнст Сетон - Томпсон Образ Петербурга в литературе XIX века.

Образ Петербурга в литературе XIX века. Гефест – бог огня

Гефест – бог огня ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА

ЭФФЕКТИВНОСТЬ ИННОВАЦИОННЫХ ПРОЕКТОВ ТЕХНОПАРКА Продвижение проекта

Продвижение проекта Знаки препинания при однородных членах предложения

Знаки препинания при однородных членах предложения Структура ВС РФ

Структура ВС РФ Правители России 20 века

Правители России 20 века НОД и НОК Делимость чисел

НОД и НОК Делимость чисел Августовскоесовещаниепедагогическогоактива

Августовскоесовещаниепедагогическогоактива