- Среды решения

Содержание

- 2. Концепция определенности Менеджер заранее знает исход для каждой альтернативы Концепция реалистична в случае краткосрочной ситуации Коцепция

- 3. Решение в условиях определенности 3 Поиск варианта с максимальной выгодой или с минимальными затратами называется оптимизацией

- 4. Сказка о том, как выработать решение в условиях риска и неопределенности 4

- 5. Решение в условиях риска

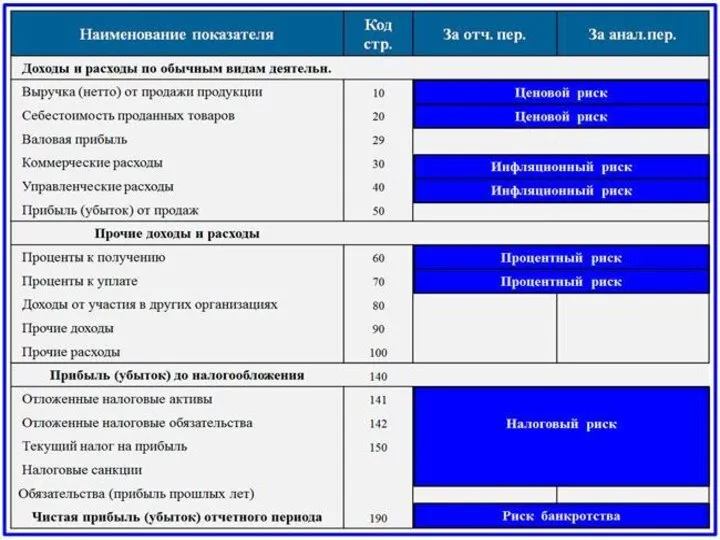

- 10. Выявление факторов возникающих угроз Измерение, оценка выявленных факторов Разработка мероприятий по уменьшению опасности факторов риска 3

- 12. Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или реализуемого проекта, которая потенциально

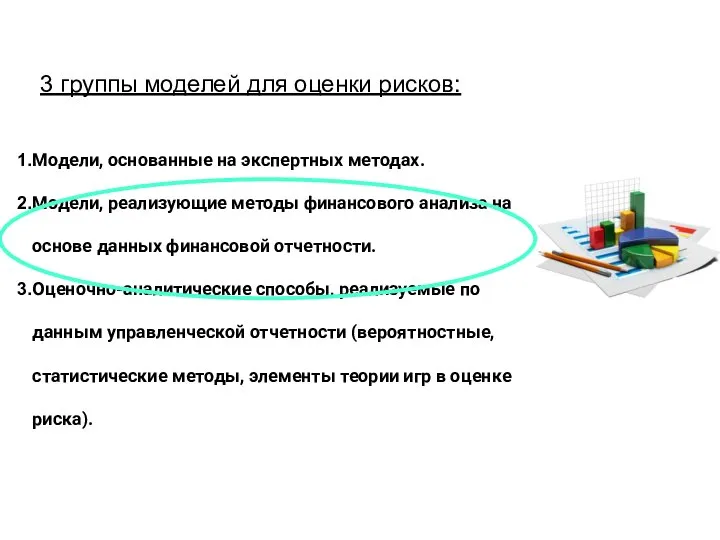

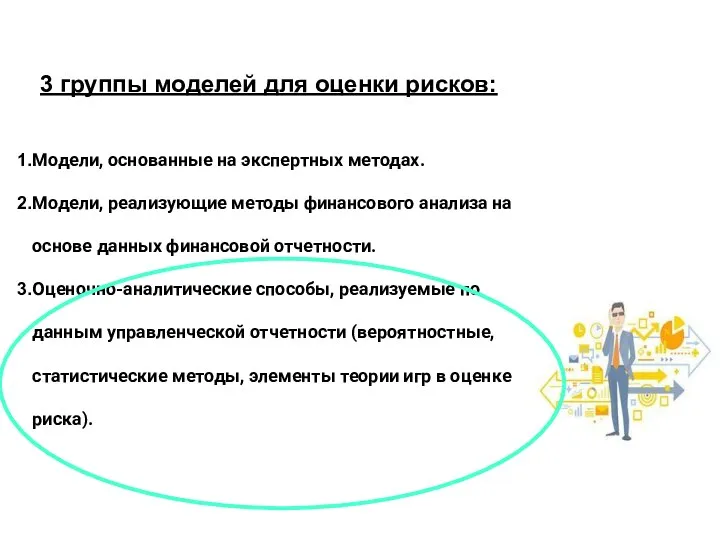

- 13. Модели, основанные на экспертных методах. Модели, реализующие методы финансового анализа на основе данных финансовой отчетности. Оценочно-аналитические

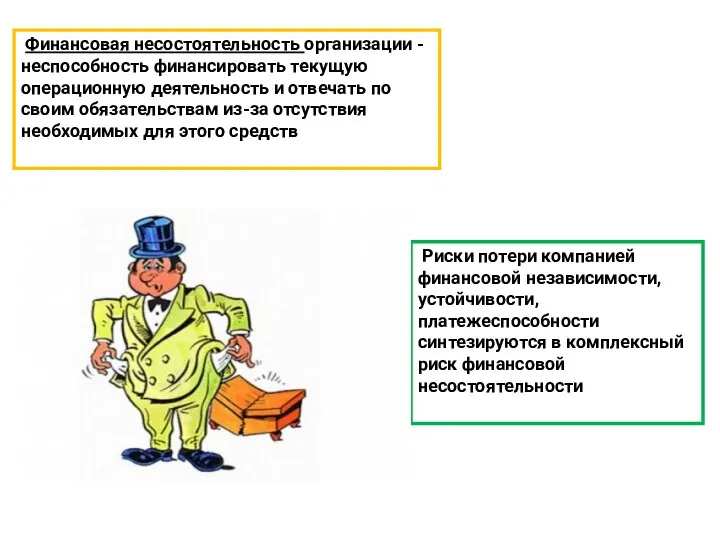

- 17. Финансовая несостоятельность организации - неспособность финансировать текущую операционную деятельность и отвечать по своим обязательствам из-за отсутствия

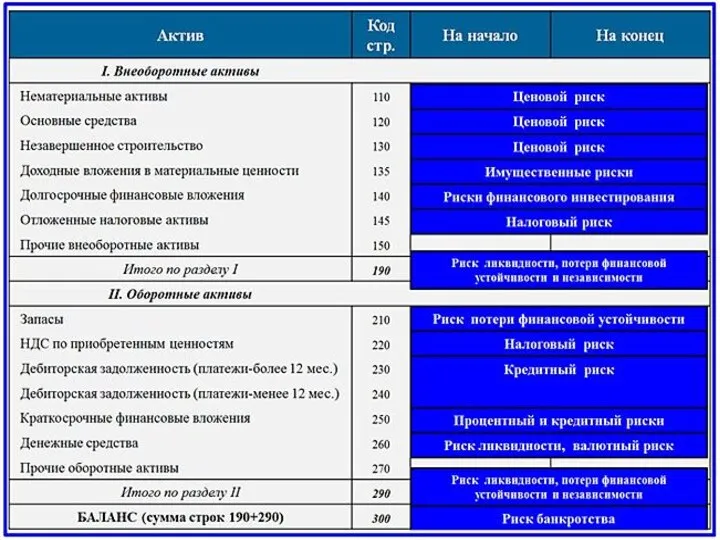

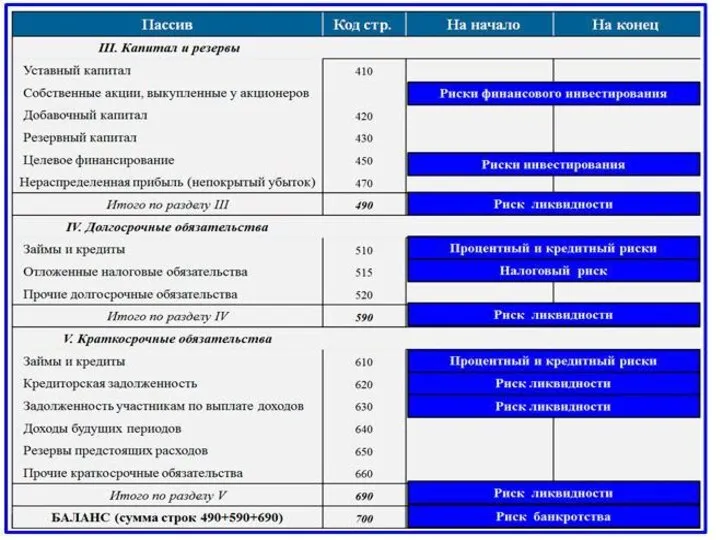

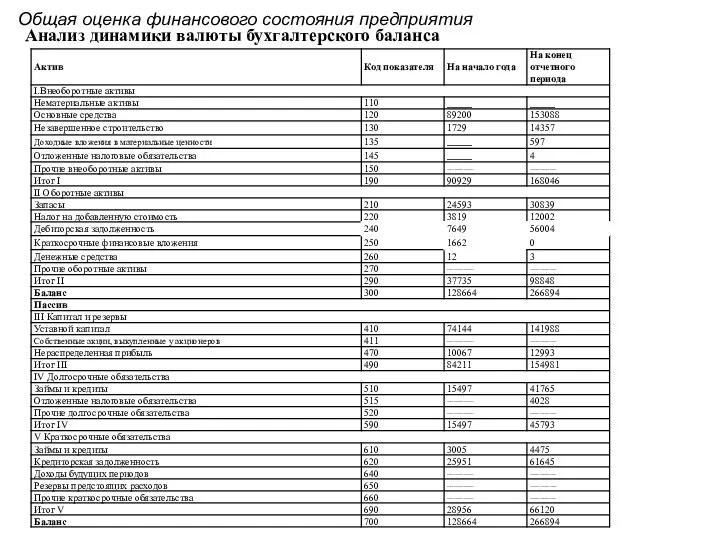

- 18. Общая оценка финансового состояния предприятия Анализ динамики валюты бухгалтерского баланса

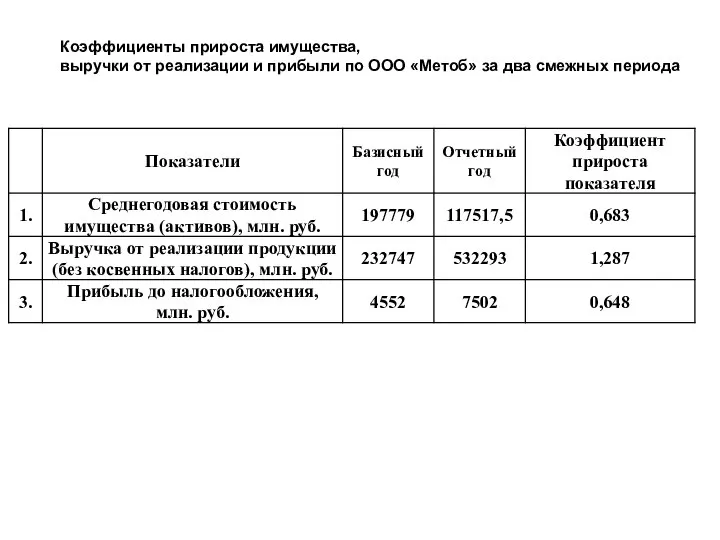

- 19. Коэффициенты прироста имущества, выручки от реализации и прибыли по ООО «Метоб» за два смежных периода

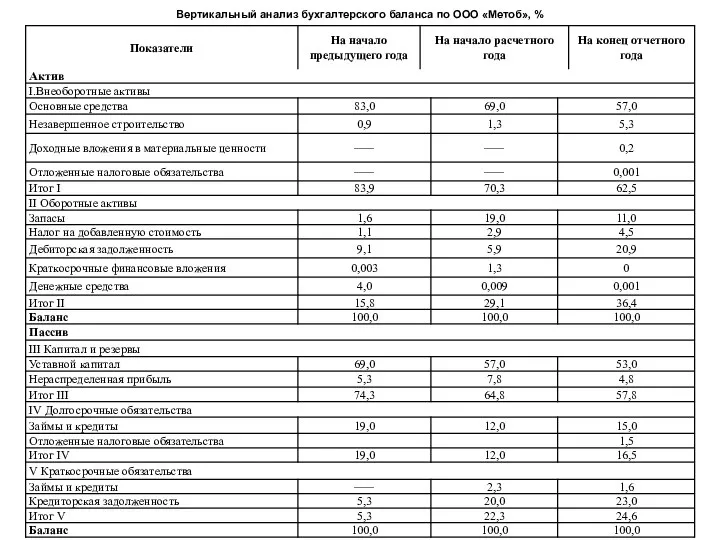

- 20. Вертикальный анализ бухгалтерского баланса по ООО «Метоб», %

- 21. Ликвидность. Платежеспособность. Устойчивость. Рентабельность. Деловая активность.

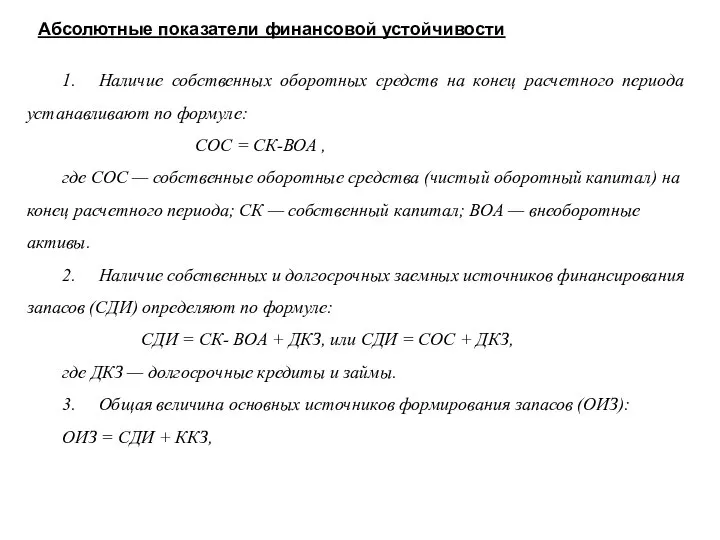

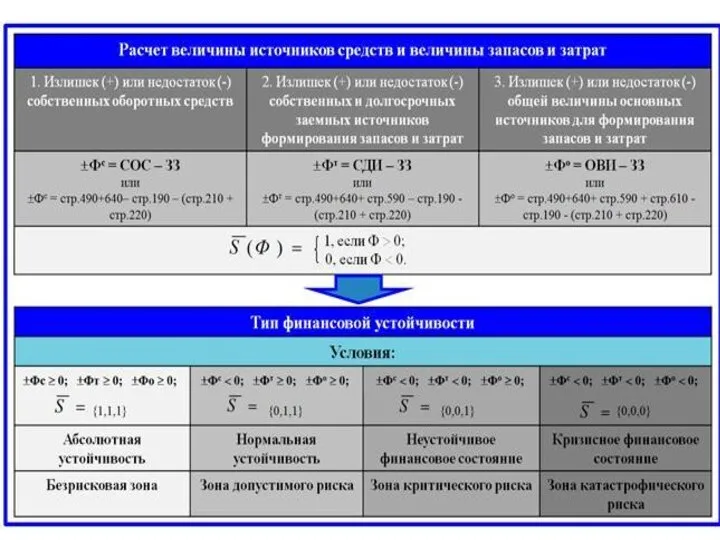

- 22. Абсолютные показатели финансовой устойчивости 1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

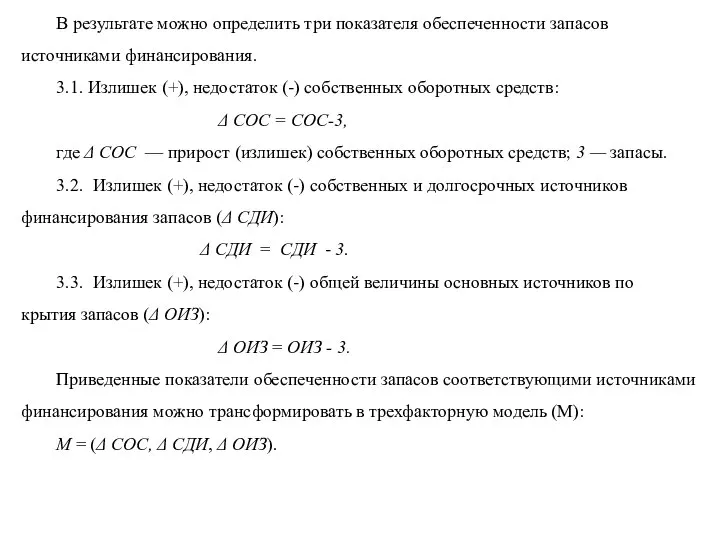

- 23. В результате можно определить три показателя обеспеченности запасов источниками финансирования. 3.1. Излишек (+), недостаток (-) собственных

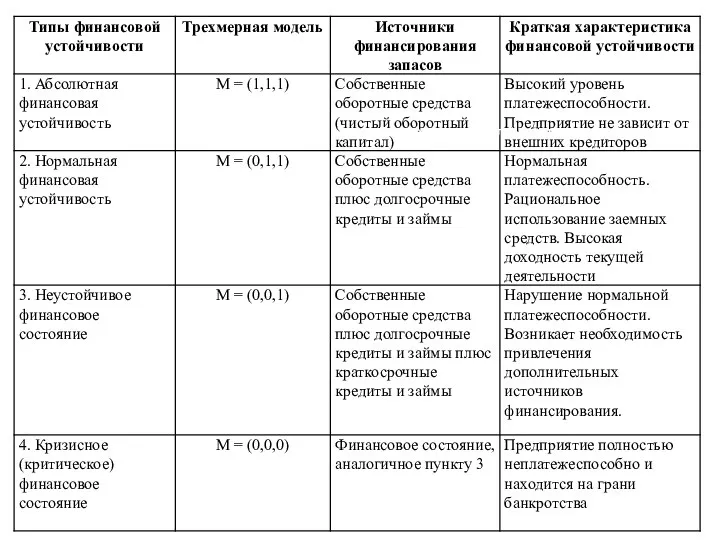

- 24. Типы финансовой устойчивости предприятия

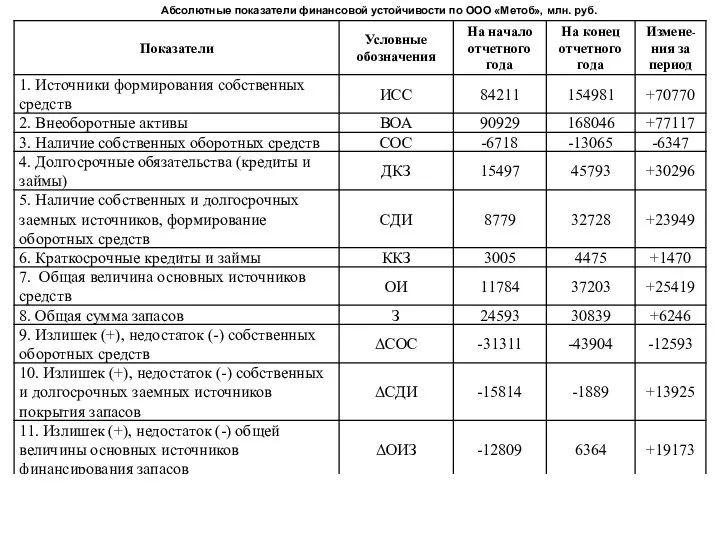

- 26. Абсолютные показатели финансовой устойчивости по ООО «Метоб», млн. руб.

- 27. Ликвидность. Платежеспособность. Устойчивость. Рентабельность. Деловая активность.

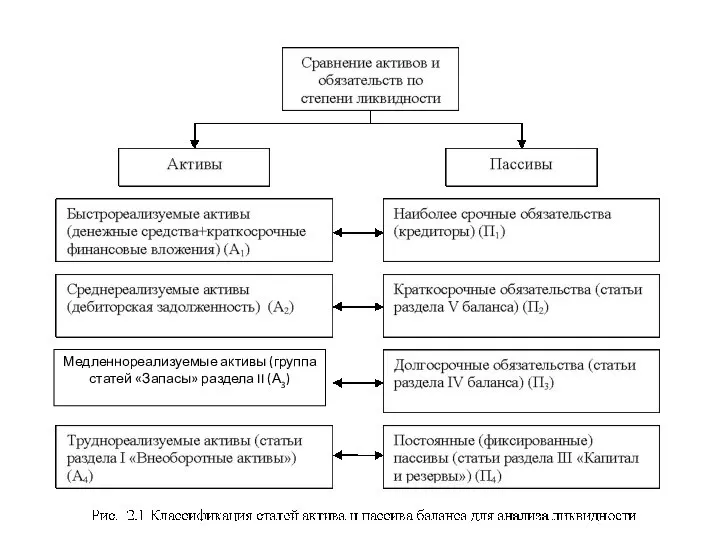

- 28. Медленнореализуемые активы (группа статей «Запасы» раздела II (А3)

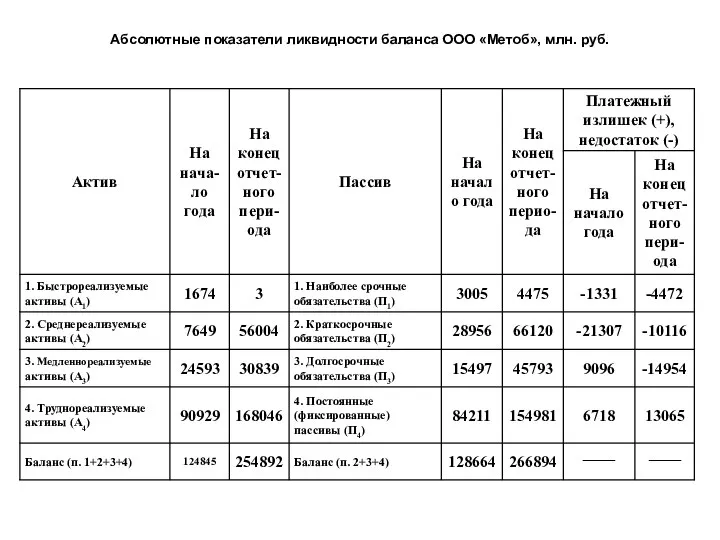

- 30. Абсолютные показатели ликвидности баланса ООО «Метоб», млн. руб.

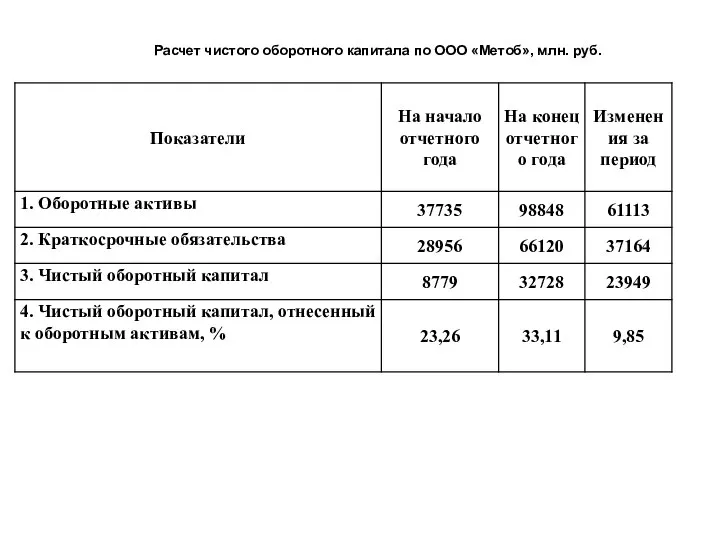

- 31. Расчет чистого оборотного капитала по ООО «Метоб», млн. руб.

- 32. Модели, основанные на экспертных методах. Модели, реализующие методы финансового анализа на основе данных финансовой отчетности. Оценочно-аналитические

- 33. В отличие от краткосрочных, долгосрочные решения принимаются в условиях риска и неопределенности Я не знаю какие

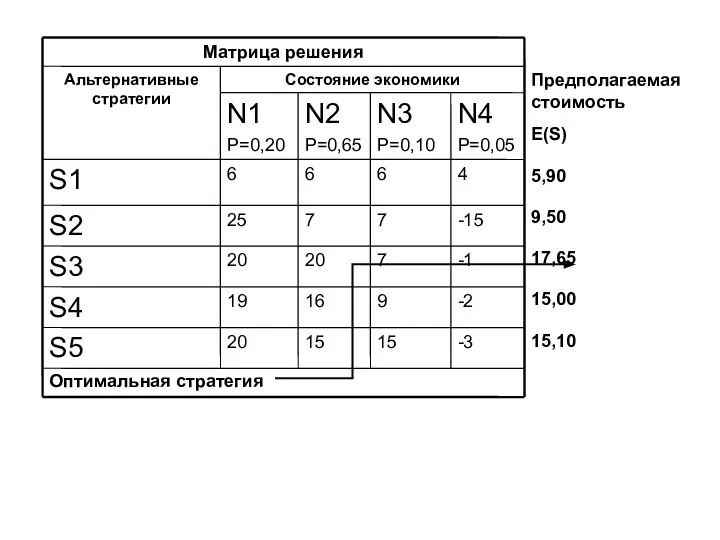

- 34. Матрица решения Что же это такое? Платежная матрица В условиях риска и неопределенности типичная задача принятия

- 35. Данный инструмент: Формализует процесс решения Предоставляет сводку отдачи для различных целей и состояний окружающей среды Альтернативные

- 36. Методы оценки риска: (Риск – это вероятность наступления неблагоприятных событий)

- 37. 2 подхода к объективному измерению вероятности (степени риска) Априори (метод дедукции) Апостериори (статистический анализ эмпирических данных)

- 38. Априори (метод дедукции: от причины к следствию) Без эксперимента и анализа прошлого опыта Характеристики возможных случаев

- 39. Апостериори (статистический анализ эмпирических данных: от следствия к причине) Предполагает что, прошлый опыт является типичным и

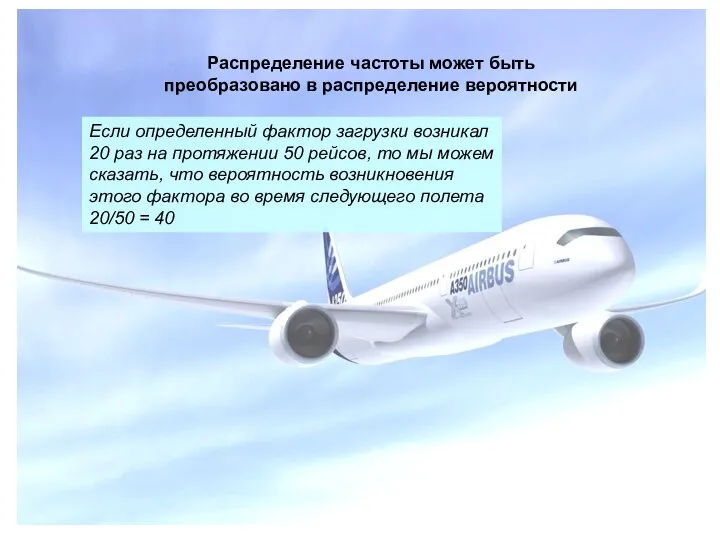

- 40. Распределение частоты может быть преобразовано в распределение вероятности Если определенный фактор загрузки возникал 20 раз на

- 41. вычислить и свести к минимуму риски, присущие конкретному проекту Один из методов: вычисление распределения вероятности возможных

- 42. Функция полезности фон Неймана-Моргенштерна Теория полезности + теория вероятности для анализа выбора потребителя

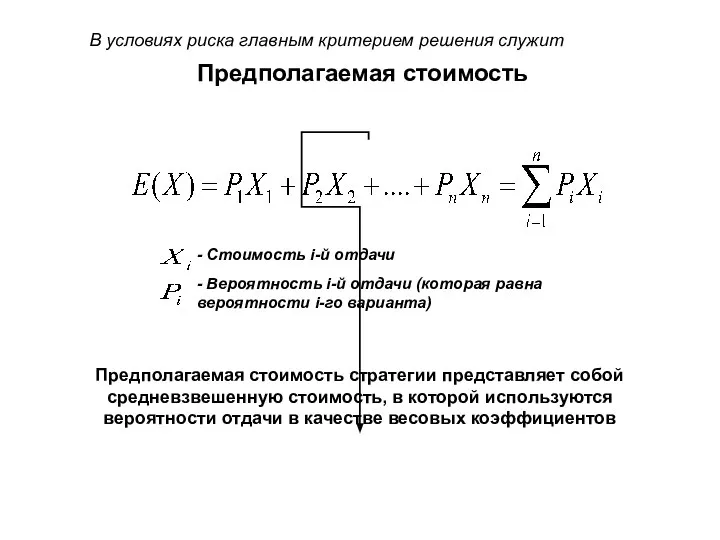

- 43. Предполагаемая стоимость - Стоимость i-й отдачи - Вероятность i-й отдачи (которая равна вероятности i-го варианта) Предполагаемая

- 44. Предположим, что оценивается множество стратегий при одинаковой стоимости инвестиций. Менеджер выберет стратегию с самой высокой предполагаемой

- 45. Предполагаемая стоимость E(S) 5,90 9,50 17,65 15,00 15,10 Оптимальная стратегия

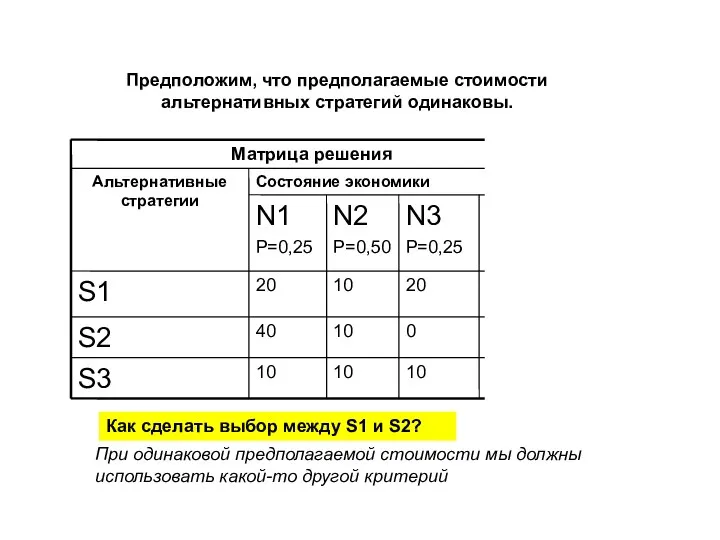

- 46. Предположим, что предполагаемые стоимости альтернативных стратегий одинаковы. Как сделать выбор между S1 и S2? При одинаковой

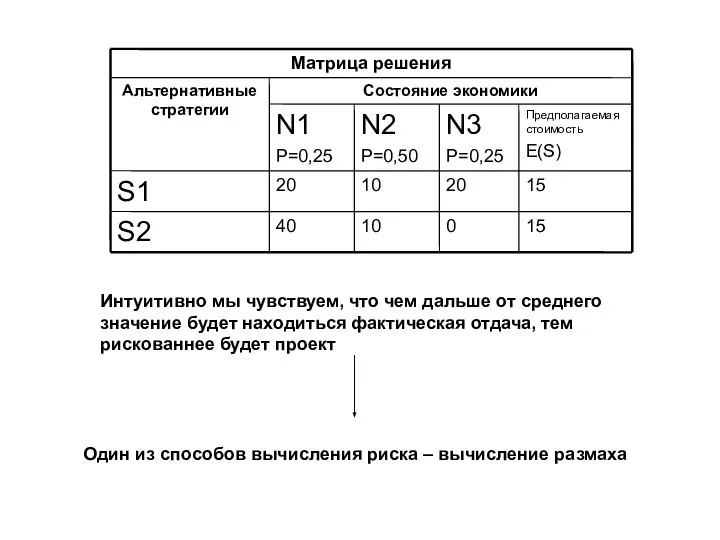

- 47. Таким критерием может оказаться – степень риска Может быть определена как степень отклонения возможных отдач от

- 48. Интуитивно мы чувствуем, что чем дальше от среднего значение будет находиться фактическая отдача, тем рискованнее будет

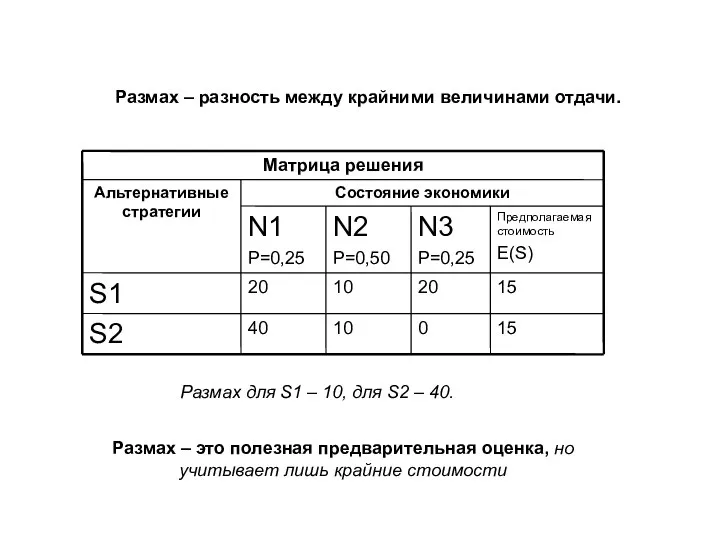

- 49. Размах – разность между крайними величинами отдачи. Размах для S1 – 10, для S2 – 40.

- 50. Более точное измерение риска – это вычисление среднего квадратичного отклонения Чем выше среднее квадратичное отклонение, тем

- 51. Вычисление среднего квадратичного отклонения производится следующим образом:

- 53. Скачать презентацию

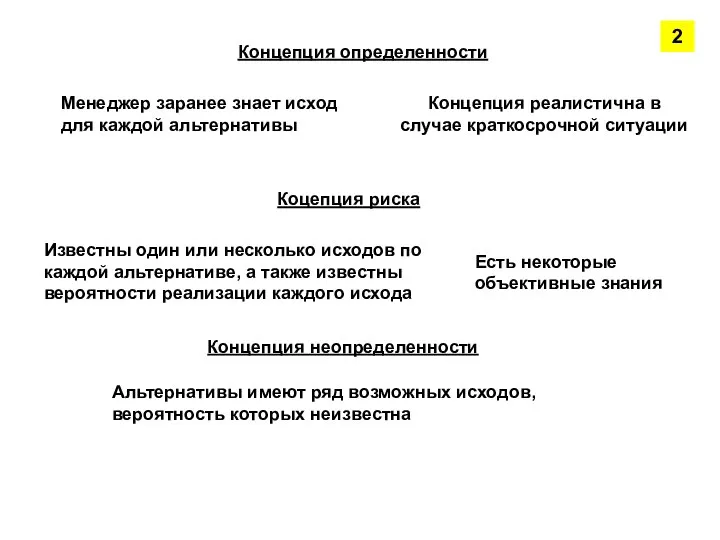

Слайд 2Концепция определенности

Менеджер заранее знает исход для каждой альтернативы

Концепция реалистична в случае краткосрочной

Концепция определенности

Менеджер заранее знает исход для каждой альтернативы

Концепция реалистична в случае краткосрочной

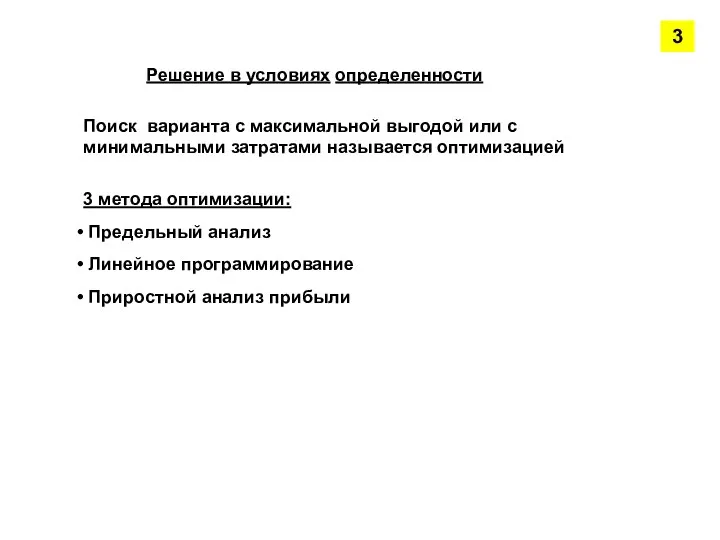

Слайд 3Решение в условиях определенности

3

Поиск варианта с максимальной выгодой или с минимальными затратами

Решение в условиях определенности

3

Поиск варианта с максимальной выгодой или с минимальными затратами

Слайд 4Сказка о том,

как выработать решение в условиях риска и неопределенности

4

Сказка о том,

как выработать решение в условиях риска и неопределенности

4

Слайд 5Решение в условиях риска

Решение в условиях риска

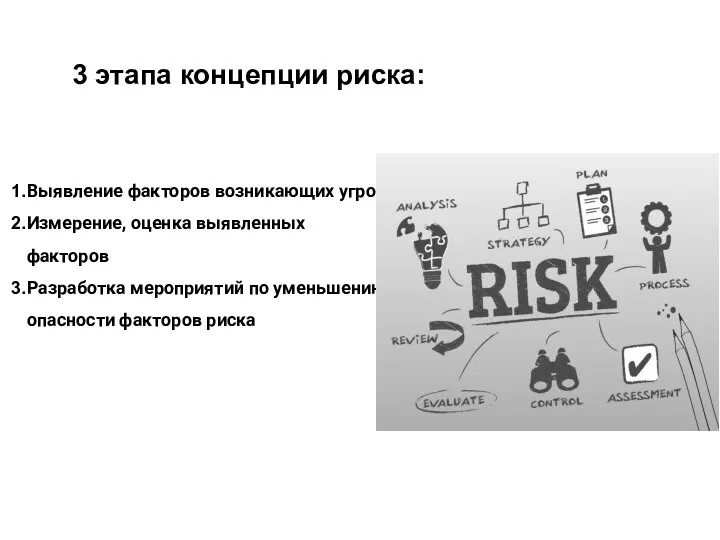

Слайд 10Выявление факторов возникающих угроз

Измерение, оценка выявленных факторов

Разработка мероприятий по уменьшению опасности факторов

Выявление факторов возникающих угроз

Измерение, оценка выявленных факторов

Разработка мероприятий по уменьшению опасности факторов

Слайд 12Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или

Под допустимым риском будем понимать угрозу потери финансового результата операционной деятельности или

Слайд 13Модели, основанные на экспертных методах.

Модели, реализующие методы финансового анализа на основе данных

Модели, основанные на экспертных методах.

Модели, реализующие методы финансового анализа на основе данных

Слайд 17 Финансовая несостоятельность организации - неспособность финансировать текущую операционную деятельность и отвечать

Финансовая несостоятельность организации - неспособность финансировать текущую операционную деятельность и отвечать

Слайд 18Общая оценка финансового состояния предприятия

Анализ динамики валюты бухгалтерского баланса

Общая оценка финансового состояния предприятия

Анализ динамики валюты бухгалтерского баланса

Слайд 19Коэффициенты прироста имущества,

выручки от реализации и прибыли по ООО «Метоб» за

Коэффициенты прироста имущества,

выручки от реализации и прибыли по ООО «Метоб» за

Слайд 20Вертикальный анализ бухгалтерского баланса по ООО «Метоб», %

Вертикальный анализ бухгалтерского баланса по ООО «Метоб», %

Слайд 21Ликвидность.

Платежеспособность.

Устойчивость.

Рентабельность.

Деловая активность.

Ликвидность.

Платежеспособность.

Устойчивость.

Рентабельность.

Деловая активность.

Слайд 22Абсолютные показатели финансовой устойчивости

1. Наличие собственных оборотных средств на конец расчетного периода

Абсолютные показатели финансовой устойчивости

1. Наличие собственных оборотных средств на конец расчетного периода

Слайд 23В результате можно определить три показателя обеспеченности запасов источниками финансирования.

3.1. Излишек (+),

В результате можно определить три показателя обеспеченности запасов источниками финансирования.

3.1. Излишек (+),

Слайд 24Типы финансовой устойчивости предприятия

Типы финансовой устойчивости предприятия

Слайд 26Абсолютные показатели финансовой устойчивости по ООО «Метоб», млн. руб.

Абсолютные показатели финансовой устойчивости по ООО «Метоб», млн. руб.

Слайд 27Ликвидность.

Платежеспособность.

Устойчивость.

Рентабельность.

Деловая активность.

Ликвидность.

Платежеспособность.

Устойчивость.

Рентабельность.

Деловая активность.

Слайд 28Медленнореализуемые активы (группа статей «Запасы» раздела II (А3)

Медленнореализуемые активы (группа статей «Запасы» раздела II (А3)

Слайд 30Абсолютные показатели ликвидности баланса ООО «Метоб», млн. руб.

Абсолютные показатели ликвидности баланса ООО «Метоб», млн. руб.

Слайд 31Расчет чистого оборотного капитала по ООО «Метоб», млн. руб.

Расчет чистого оборотного капитала по ООО «Метоб», млн. руб.

Слайд 32Модели, основанные на экспертных методах.

Модели, реализующие методы финансового анализа на основе данных

Модели, основанные на экспертных методах.

Модели, реализующие методы финансового анализа на основе данных

Слайд 33В отличие от краткосрочных, долгосрочные решения принимаются в условиях риска и неопределенности

Я

В отличие от краткосрочных, долгосрочные решения принимаются в условиях риска и неопределенности

Я

Слайд 34Матрица решения

Что же это такое?

Платежная матрица

В условиях риска и неопределенности типичная задача

Матрица решения

Что же это такое?

Платежная матрица

В условиях риска и неопределенности типичная задача

Слайд 35Данный инструмент:

Формализует процесс решения

Предоставляет сводку отдачи для различных целей и состояний окружающей

Данный инструмент:

Формализует процесс решения

Предоставляет сводку отдачи для различных целей и состояний окружающей

Слайд 36Методы оценки риска:

(Риск – это вероятность наступления неблагоприятных событий)

Методы оценки риска:

(Риск – это вероятность наступления неблагоприятных событий)

Слайд 372 подхода к объективному измерению вероятности (степени риска)

Априори

(метод дедукции)

Апостериори (статистический анализ

2 подхода к объективному измерению вероятности (степени риска)

Априори

(метод дедукции)

Апостериори (статистический анализ

Слайд 38Априори

(метод дедукции: от причины к следствию)

Без эксперимента и анализа прошлого опыта

Характеристики

Априори

(метод дедукции: от причины к следствию)

Без эксперимента и анализа прошлого опыта

Характеристики

Слайд 39Апостериори

(статистический анализ эмпирических данных: от следствия к причине)

Предполагает что, прошлый опыт

Апостериори

(статистический анализ эмпирических данных: от следствия к причине)

Предполагает что, прошлый опыт

Слайд 40Распределение частоты может быть преобразовано в распределение вероятности

Если определенный фактор загрузки возникал

Распределение частоты может быть преобразовано в распределение вероятности

Если определенный фактор загрузки возникал

Слайд 41вычислить и свести к минимуму риски, присущие конкретному проекту

Один из методов: вычисление

вычислить и свести к минимуму риски, присущие конкретному проекту

Один из методов: вычисление

Слайд 42Функция полезности фон Неймана-Моргенштерна

Теория полезности + теория вероятности

для анализа выбора потребителя

Функция полезности фон Неймана-Моргенштерна

Теория полезности + теория вероятности

для анализа выбора потребителя

Слайд 43Предполагаемая стоимость

- Стоимость i-й отдачи

- Вероятность i-й отдачи (которая равна вероятности i-го

Предполагаемая стоимость

- Стоимость i-й отдачи

- Вероятность i-й отдачи (которая равна вероятности i-го

Слайд 44Предположим, что оценивается множество стратегий при одинаковой стоимости инвестиций.

Менеджер выберет стратегию с

Предположим, что оценивается множество стратегий при одинаковой стоимости инвестиций.

Менеджер выберет стратегию с

Слайд 45Предполагаемая стоимость

E(S)

5,90

9,50

17,65

15,00

15,10

Оптимальная стратегия

Предполагаемая стоимость

E(S)

5,90

9,50

17,65

15,00

15,10

Оптимальная стратегия

Слайд 46Предположим, что предполагаемые стоимости альтернативных стратегий одинаковы.

Как сделать выбор между S1

Предположим, что предполагаемые стоимости альтернативных стратегий одинаковы.

Как сделать выбор между S1

Слайд 47Таким критерием может оказаться – степень риска

Может быть определена как степень отклонения

Таким критерием может оказаться – степень риска

Может быть определена как степень отклонения

Слайд 48Интуитивно мы чувствуем, что чем дальше от среднего значение будет находиться фактическая

Интуитивно мы чувствуем, что чем дальше от среднего значение будет находиться фактическая

Слайд 49Размах – разность между крайними величинами отдачи.

Размах для S1 – 10, для

Размах – разность между крайними величинами отдачи.

Размах для S1 – 10, для

Слайд 50Более точное измерение риска – это вычисление среднего квадратичного отклонения

Чем выше среднее

Более точное измерение риска – это вычисление среднего квадратичного отклонения

Чем выше среднее

Слайд 51Вычисление среднего квадратичного отклонения производится следующим образом:

Вычисление среднего квадратичного отклонения производится следующим образом:

Презентация на тему Технологии обучения

Презентация на тему Технологии обучения Природа проблемного поведения в теории субъекта и фиксированных форм поведения Г.В. Залевского

Природа проблемного поведения в теории субъекта и фиксированных форм поведения Г.В. Залевского Строение и значение нервной системы

Строение и значение нервной системы Грамматическая стилистика Типология ошибок

Грамматическая стилистика Типология ошибок Страховая Компания «Согласие» является одной из крупнейших отечественных компаний, успешно работающей на Российском рынке страх

Страховая Компания «Согласие» является одной из крупнейших отечественных компаний, успешно работающей на Российском рынке страх Урок рефлексии в рамках реализации ФГОС

Урок рефлексии в рамках реализации ФГОС  Московский Малый театр

Московский Малый театр XIII Международная конференция "Маркетинг в России" Сообщение: «ОСОБЕННОСТИ ОНЛАЙН ИССЛЕДОВАНИЙ В РОССИИ» Александр Шашкин (Online Market

XIII Международная конференция "Маркетинг в России" Сообщение: «ОСОБЕННОСТИ ОНЛАЙН ИССЛЕДОВАНИЙ В РОССИИ» Александр Шашкин (Online Market  Комплексная программа физического развития обучающихся с ограниченными возможностями здоровья по программам высшего образования

Комплексная программа физического развития обучающихся с ограниченными возможностями здоровья по программам высшего образования Политическая система и политический режим 11 класс

Политическая система и политический режим 11 класс Презентация на тему Максим Горький

Презентация на тему Максим Горький Космический пейзаж. Быть может,вся природа – мозаика цветов? Картинная галерея

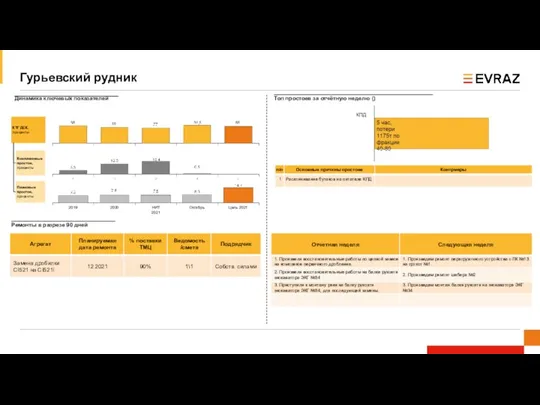

Космический пейзаж. Быть может,вся природа – мозаика цветов? Картинная галерея Гурьевский рудник. Динамика ключевых показателей

Гурьевский рудник. Динамика ключевых показателей Компания Sizolution

Компания Sizolution Презентация на тему Как вести себя во время сдачи экзаменов в форме ЕГЭ

Презентация на тему Как вести себя во время сдачи экзаменов в форме ЕГЭ  КОМПЛЕКСНОЕ РЕШЕНИЕ ПРОБЛЕМЫ ЭНЕРГЕТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ПОДМОСКОВНЫХ БУРЫХ УГЛЕЙНА ОСНОВЕНТВ ТЕХНОЛОГИИ СЖИГАНИЯЭкономич

КОМПЛЕКСНОЕ РЕШЕНИЕ ПРОБЛЕМЫ ЭНЕРГЕТИЧЕСКОГО ИСПОЛЬЗОВАНИЯ ПОДМОСКОВНЫХ БУРЫХ УГЛЕЙНА ОСНОВЕНТВ ТЕХНОЛОГИИ СЖИГАНИЯЭкономич Разработка и внедрение инновационных программ в начальной школе МОУ СОШ № 25

Разработка и внедрение инновационных программ в начальной школе МОУ СОШ № 25 Степан Семенович Раевский и Эдуард Юрьевич Шим

Степан Семенович Раевский и Эдуард Юрьевич Шим Sertifikat

Sertifikat Анализ рекламных роликов

Анализ рекламных роликов Презентация на тему Компьютерные вирусы (8 класс)

Презентация на тему Компьютерные вирусы (8 класс) Презентация на тему Воркута Путешествие в прошлое

Презентация на тему Воркута Путешествие в прошлое  Презентация на тему Австралия

Презентация на тему Австралия  Системный анализ в профессиональной деятельности 1 раздел

Системный анализ в профессиональной деятельности 1 раздел Домашнее задание

Домашнее задание Сеть сервисных центров по ремонту/установке автостекол в Санкт-Петербурге

Сеть сервисных центров по ремонту/установке автостекол в Санкт-Петербурге Рекомендации по подготовке и согласованию документации по обеспечению сохранности объекта культурного наследия, Москва

Рекомендации по подготовке и согласованию документации по обеспечению сохранности объекта культурного наследия, Москва Положение о порядке приема граждан в первый класс государственного образовательного учреждения средней школы №698 г.Москвы

Положение о порядке приема граждан в первый класс государственного образовательного учреждения средней школы №698 г.Москвы