Национальные счета Республики Молдова:Достигнутый результати перспективы внедрения СНС-2008 Валентина Гыдилика начальник

- Национальные счета Республики Молдова:Достигнутый результати перспективы внедрения СНС-2008 Валентина Гыдилика начальник

Содержание

- 2. Методология разработки Национальных счетов Республики Молдова Международный стандарт – Система Национальных Счетов Организации Объединенных Наций, версия

- 3. Основные составляющие национальных счетов Годовые национальные счета Таблица ресурсы – использование Таблица интегрированных экономических счетов Квартальные

- 4. 1. Годовые национальные счета включают : Консолидирующие национальные счета (счет товаров и услуг, счет производства, счета

- 5. 2. Таблица ресурсы – использование Разрабатывается по 55-ти видам экономической деятельности в текущих и сопоставимых ценах

- 6. 3. Таблица интегрированных экономических счетов разрабатывается в текущих ценах, по секторам внутренней и внешней экономики (счета

- 7. Классификаторы, используемые для расчетов Классификатор институциональных секторов экономики (КИСЭ); Классификатор видов экономической деятельности Молдовы (КЭДМ); Классификатор

- 8. 4. Квартальные счета ВВП разрабатывается двумя методами: - Производственный метод – в целом по экономике (ВВП

- 9. Оценка ненаблюдаемой экономики Как годовые, так и квартальные расчеты ВВП корректируются на объемы элементов ненаблюдаемой экономики.

- 10. I. Формальный сектор Уклонение от уплаты налогов; Работа по черному; Скрытая заработная плата

- 11. II. Неформальный сектор Работающие за свой счет; Помогающие работники семейных предприятий; Члены кооперативов; Работодатели, имеющие от

- 12. III. Продукция домашних хозяйств для собственного конечного потребления. В настоящее время оценка нелегального (незаконного) производства не

- 13. Источники информации Статистические наблюдения Структурная анкета Отраслевые обследования Анкета рабочей силы Выборочное обследование сельскохозяйственной деятельности мелких

- 14. Административные данные 1. Финансовая отчетность - предприятий - банков - страховых компаний - бюджетных организаций 2.

- 15. Практика составления и пересмотра национальных счетов

- 16. Перспектива развития национальных счетов Республики Молдова Первоочередные задачи: 1.Ознакомление с основными изменениями в СНС 2008 по

- 17. В настоящее время изучается методология СНС-2008, в первую очередь методология разработки ВВП и тех показателей, которые

- 18. На момент идет подготовка к заключению договора о взаимном сотрудничестве в области предоставления информации с Национальным

- 20. Скачать презентацию

Слайд 2Методология разработки Национальных счетов Республики Молдова

Международный стандарт –

Система Национальных

Методология разработки Национальных счетов Республики Молдова

Международный стандарт –

Система Национальных

Слайд 3Основные составляющие национальных счетов

Годовые национальные счета

Таблица ресурсы – использование

Таблица

Основные составляющие национальных счетов

Годовые национальные счета

Таблица ресурсы – использование

Таблица

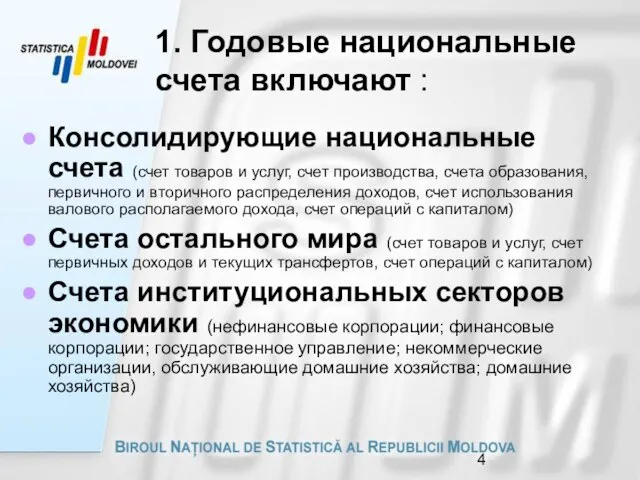

Слайд 41. Годовые национальные счета включают :

Консолидирующие национальные счета (счет товаров и услуг,

1. Годовые национальные счета включают :

Консолидирующие национальные счета (счет товаров и услуг,

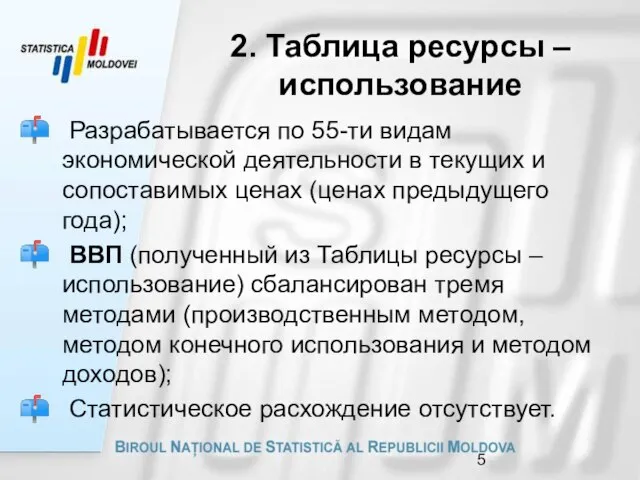

Слайд 52. Таблица ресурсы – использование

Разрабатывается по 55-ти видам экономической деятельности в

2. Таблица ресурсы – использование

Разрабатывается по 55-ти видам экономической деятельности в

Слайд 63. Таблица интегрированных экономических счетов

разрабатывается в текущих ценах, по секторам внутренней

3. Таблица интегрированных экономических счетов

разрабатывается в текущих ценах, по секторам внутренней

Слайд 7Классификаторы, используемые для расчетов

Классификатор институциональных секторов экономики (КИСЭ);

Классификатор видов экономической деятельности Молдовы

Классификаторы, используемые для расчетов

Классификатор институциональных секторов экономики (КИСЭ);

Классификатор видов экономической деятельности Молдовы

Слайд 84. Квартальные счета

ВВП разрабатывается двумя методами:

- Производственный метод – в целом

4. Квартальные счета

ВВП разрабатывается двумя методами:

- Производственный метод – в целом

Слайд 9Оценка ненаблюдаемой экономики

Как годовые, так и квартальные расчеты ВВП корректируются на объемы

Оценка ненаблюдаемой экономики

Как годовые, так и квартальные расчеты ВВП корректируются на объемы

Слайд 10I. Формальный сектор

Уклонение от уплаты налогов;

Работа по черному;

Скрытая

I. Формальный сектор

Уклонение от уплаты налогов;

Работа по черному;

Скрытая

Слайд 11II. Неформальный сектор

Работающие за свой счет;

Помогающие работники семейных предприятий;

Члены кооперативов;

Работодатели, имеющие

II. Неформальный сектор

Работающие за свой счет;

Помогающие работники семейных предприятий;

Члены кооперативов;

Работодатели, имеющие

Слайд 12III. Продукция домашних хозяйств для собственного конечного потребления.

В настоящее время оценка нелегального

III. Продукция домашних хозяйств для собственного конечного потребления.

В настоящее время оценка нелегального

Слайд 13Источники информации

Статистические наблюдения

Структурная анкета

Отраслевые обследования

Анкета рабочей силы

Выборочное обследование сельскохозяйственной деятельности мелких

Источники информации

Статистические наблюдения

Структурная анкета

Отраслевые обследования

Анкета рабочей силы

Выборочное обследование сельскохозяйственной деятельности мелких

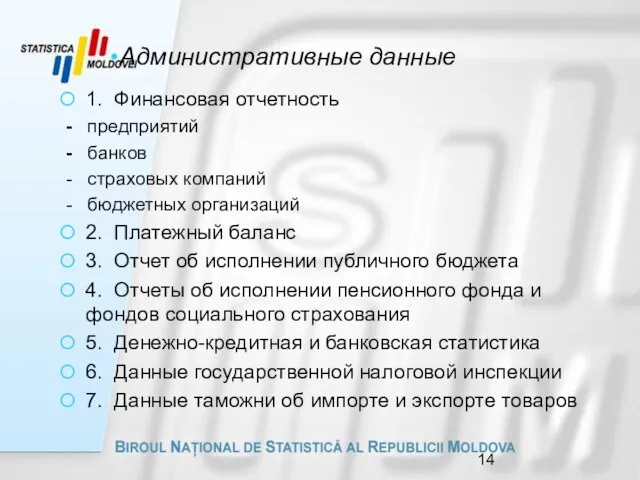

Слайд 14Административные данные

1. Финансовая отчетность

- предприятий

- банков

- страховых компаний

- бюджетных организаций

2. Платежный баланс

3.

Административные данные

1. Финансовая отчетность

- предприятий

- банков

- страховых компаний

- бюджетных организаций

2. Платежный баланс

3.

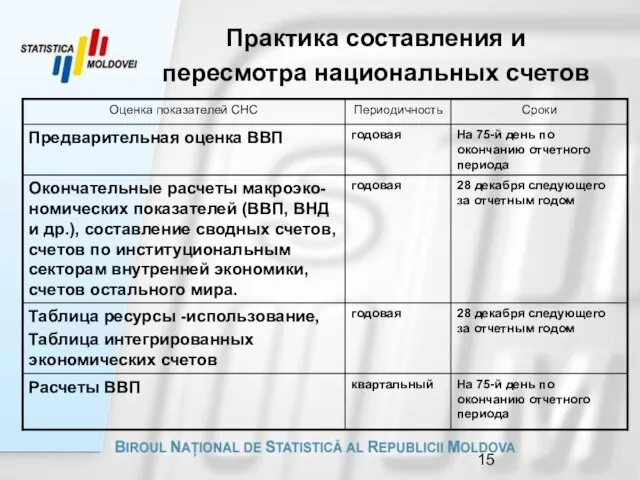

Слайд 15Практика составления и пересмотра национальных счетов

Практика составления и пересмотра национальных счетов

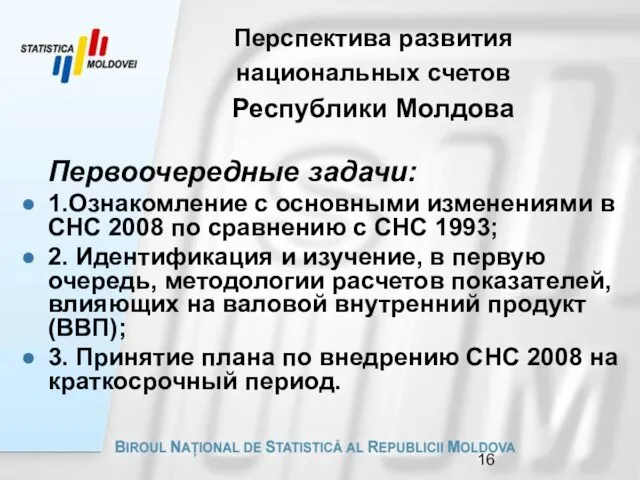

Слайд 16Перспектива развития национальных счетов

Республики Молдова

Первоочередные задачи:

1.Ознакомление с основными изменениями

Перспектива развития национальных счетов

Республики Молдова

Первоочередные задачи:

1.Ознакомление с основными изменениями

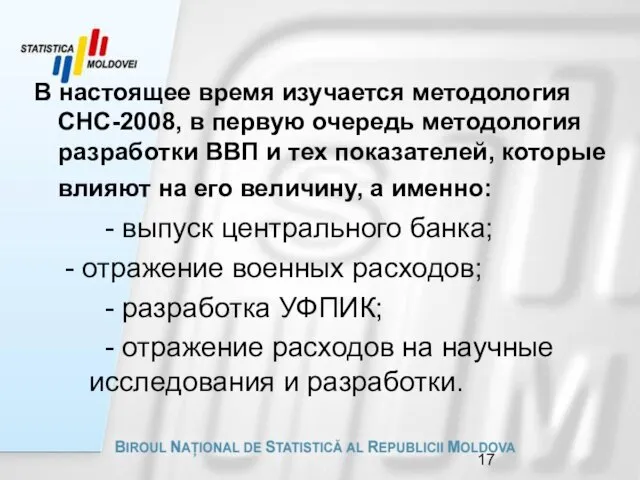

Слайд 17В настоящее время изучается методология СНС-2008, в первую очередь методология разработки ВВП

В настоящее время изучается методология СНС-2008, в первую очередь методология разработки ВВП

Слайд 18 На момент идет подготовка к заключению договора о взаимном сотрудничестве в

На момент идет подготовка к заключению договора о взаимном сотрудничестве в

Котеджный посёлок. Маленька Швейцария

Котеджный посёлок. Маленька Швейцария Налоговая экспертиза при расследовании уклонения от уплаты налогов с индивидуальных предпринимателей и организаций

Налоговая экспертиза при расследовании уклонения от уплаты налогов с индивидуальных предпринимателей и организаций Растим гражданина (1 класс)

Растим гражданина (1 класс) Символика России

Символика России «Чтобы сделать ребенка умным и рассудительным, сделайте его крепким и здоровым» Ж.Ж.Руссо

«Чтобы сделать ребенка умным и рассудительным, сделайте его крепким и здоровым» Ж.Ж.Руссо 1_Вводная презентация Renga

1_Вводная презентация Renga АНАТОМИЧЕСКОЕ СТРОЕНИЕ И РАЗВИТИЕ

АНАТОМИЧЕСКОЕ СТРОЕНИЕ И РАЗВИТИЕ Презентация на тему Окружающая среда

Презентация на тему Окружающая среда  БЕЗУДАРНЫЕ ГЛАСНЫЕ В КОРНЕ СЛОВА

БЕЗУДАРНЫЕ ГЛАСНЫЕ В КОРНЕ СЛОВА Сертификаты Фергана

Сертификаты Фергана Характеристика свойств атомов и их соединений по положению в ПСХЭ.

Характеристика свойств атомов и их соединений по положению в ПСХЭ. Аид и его подземное царство

Аид и его подземное царство Культура делового общения

Культура делового общения Изложение повествовательного текста «Две встречи»

Изложение повествовательного текста «Две встречи» Презентация на тему Музыка импрессионизма

Презентация на тему Музыка импрессионизма  Мы любим русский язык

Мы любим русский язык Иван Иванович Ребров (Робров)

Иван Иванович Ребров (Робров) Правила поведения в лесу

Правила поведения в лесу Православная книга – путь к духовности

Православная книга – путь к духовности Изготовление деревянной ложки

Изготовление деревянной ложки Тхэквондо (фотографии)

Тхэквондо (фотографии) Компания Первый Национальный

Компания Первый Национальный Требования к содержанию и оформлению рабочих программ

Требования к содержанию и оформлению рабочих программ Клиническая фармакология антимикробных препаратов

Клиническая фармакология антимикробных препаратов День снятия Блокады Ленинграда

День снятия Блокады Ленинграда НАНОТЕХНОЛОГИЯ НА ПУТИ К РЕЛЯТИВИСТСКИМКОМПЬЮТЕРАМ

НАНОТЕХНОЛОГИЯ НА ПУТИ К РЕЛЯТИВИСТСКИМКОМПЬЮТЕРАМ Крещение Руси

Крещение Руси Малайзия

Малайзия