- Статистическое изучение структуры и структурных сдвигов

Содержание

- 2. Под термином структура понимается совокупность устойчивых внутренних связей объекта, обеспечивающих его целостность и тождественность самому себе,

- 3. Статистическая структура – это распределение различных частей в пределах общего для них качества, а также распределение

- 4. Классификация экономических структур По фактору времени: структуры моментные структуры интервальные.

- 5. Моментные структуры характеризуют строение, состав финансово-экономических объектов или общие результаты финансово-экономических процессов по состоянию на определенные

- 6. Интервальные структуры характеризуют результаты финансово-экономических процессов или процессов формирования изучаемого объекта за определенные периоды и отображаются

- 7. Направления статистического исследования структуры: 1) анализ состава совокупности, вариации и распределения признаков; 2) анализ динамики и

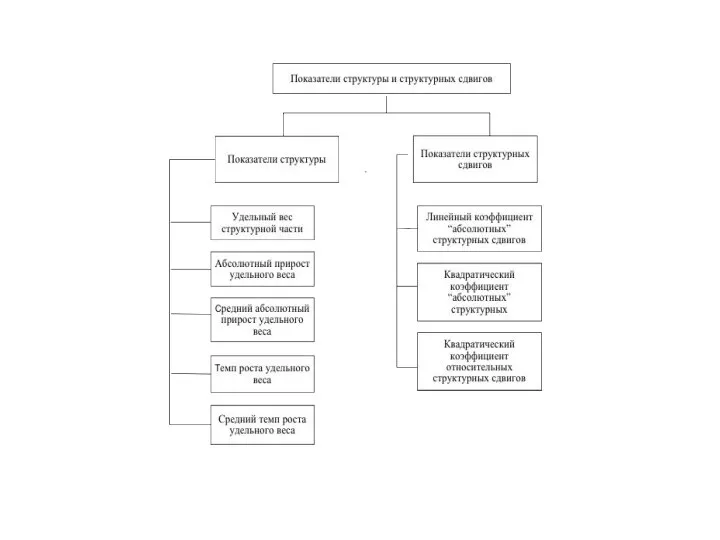

- 8. Показатели структуры позволяют измерить те количественные изменения, которым подвергалась каждая отдельно взятая часть изучаемой совокупности

- 9. Показателей структуры и структурных сдвигов включает в себя показатели, которые позволяют получить обобщающую оценку структурных изменениям

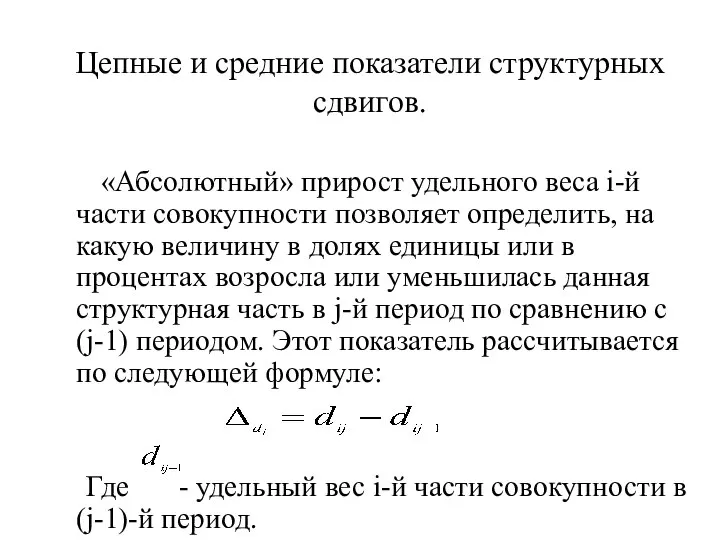

- 11. Цепные и средние показатели структурных сдвигов. «Абсолютный» прирост удельного веса i-й части совокупности позволяет определить, на

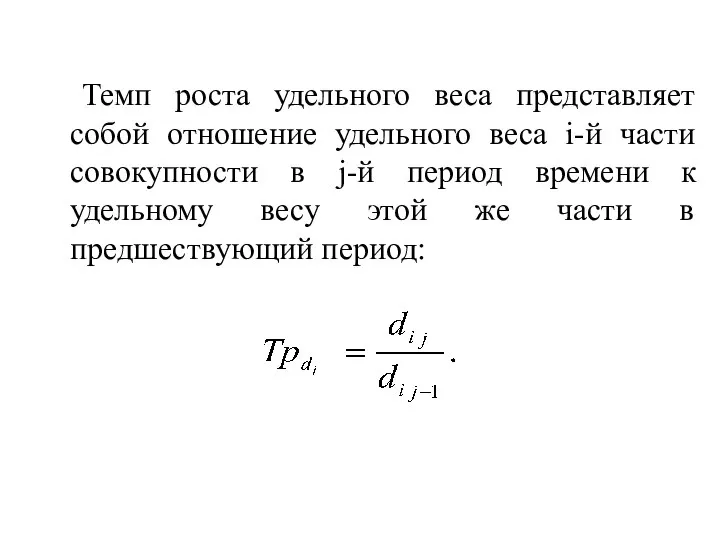

- 12. Темп роста удельного веса представляет собой отношение удельного веса i-й части совокупности в j-й период времени

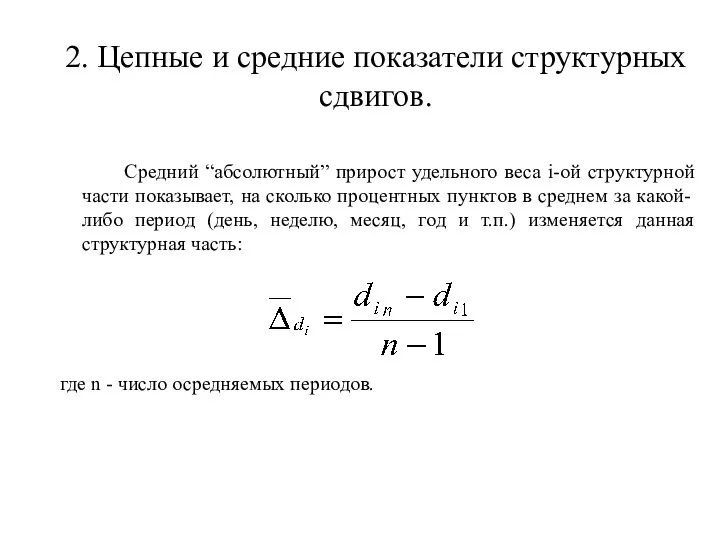

- 13. 2. Цепные и средние показатели структурных сдвигов. Средний “абсолютный” прирост удельного веса i-ой структурной части показывает,

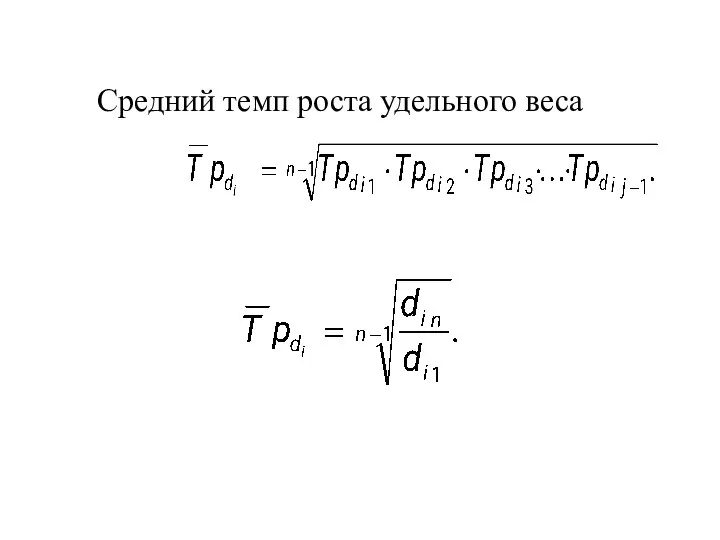

- 14. Средний темп роста удельного веса

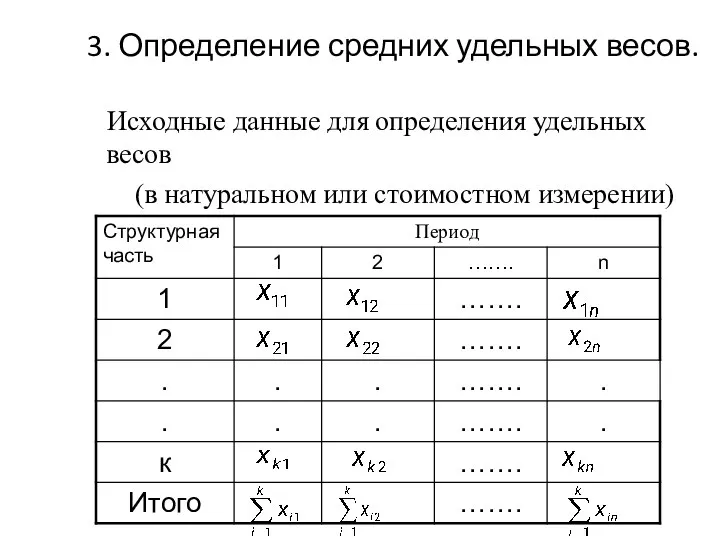

- 15. 3. Определение средних удельных весов. Исходные данные для определения удельных весов (в натуральном или стоимостном измерении)

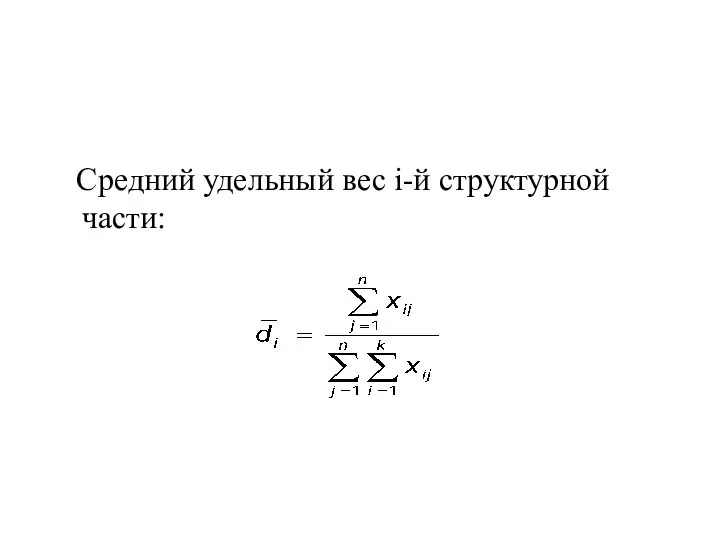

- 16. Средний удельный вес i-й структурной части:

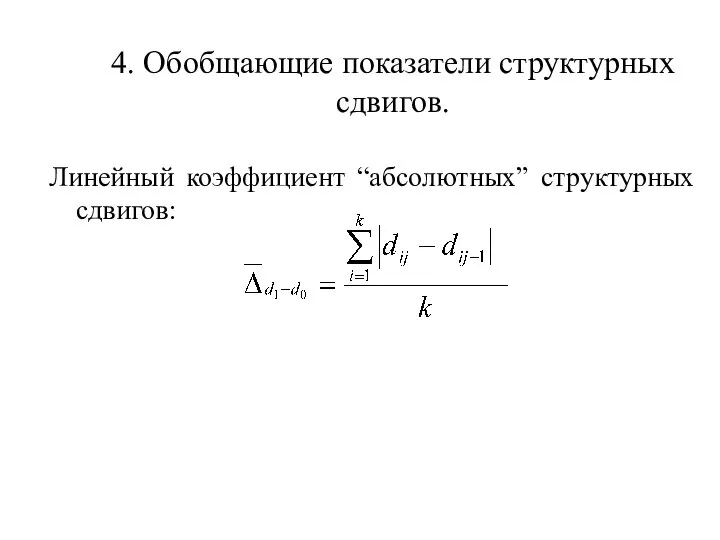

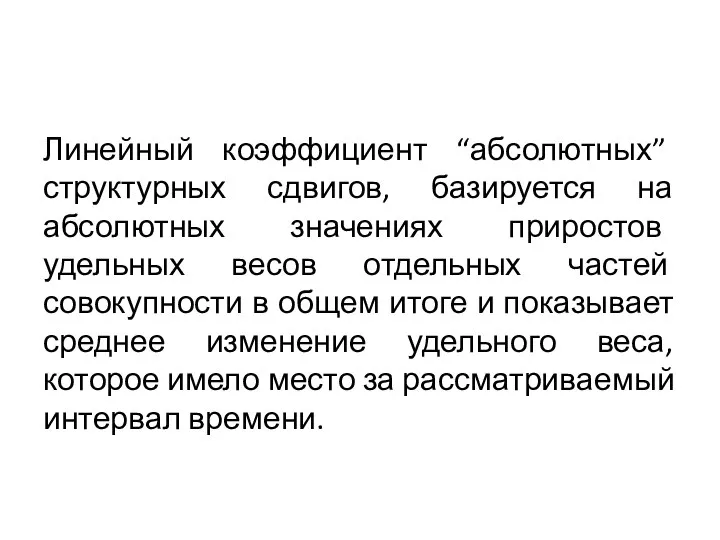

- 17. 4. Обобщающие показатели структурных сдвигов. Линейный коэффициент “абсолютных” структурных сдвигов:

- 18. Линейный коэффициент “абсолютных” структурных сдвигов, базируется на абсолютных значениях приростов удельных весов отдельных частей совокупности в

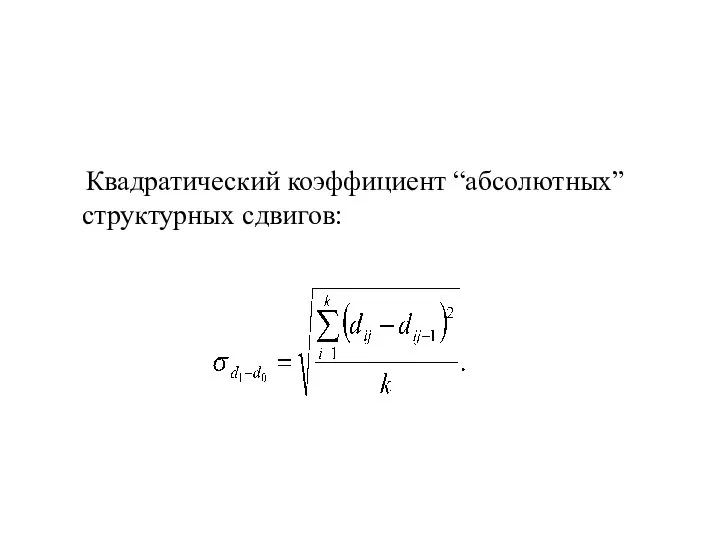

- 19. Квадратический коэффициент “абсолютных” структурных сдвигов:

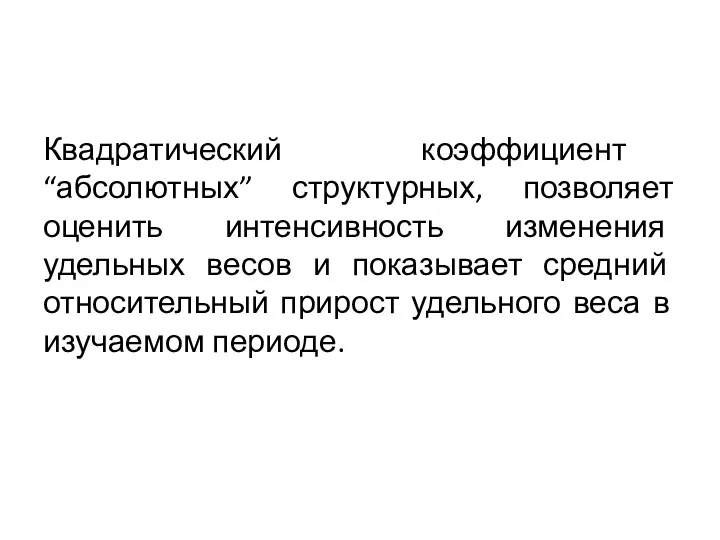

- 20. Квадратический коэффициент “абсолютных” структурных, позволяет оценить интенсивность изменения удельных весов и показывает средний относительный прирост удельного

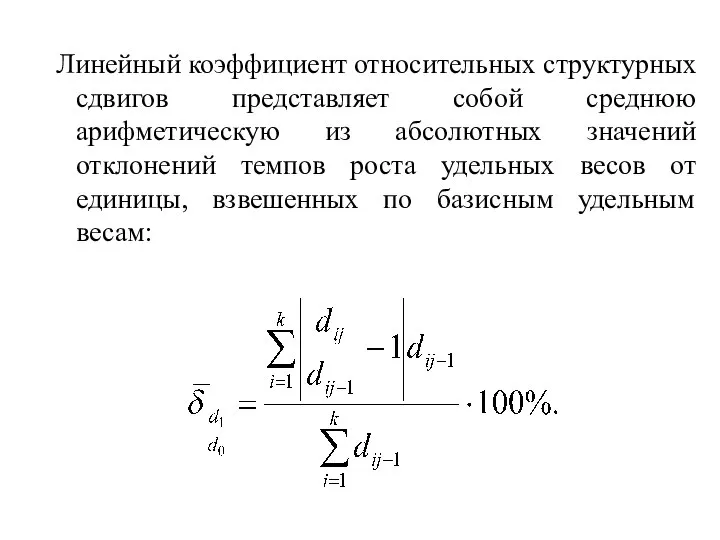

- 21. Линейный коэффициент относительных структурных сдвигов представляет собой среднюю арифметическую из абсолютных значений отклонений темпов роста удельных

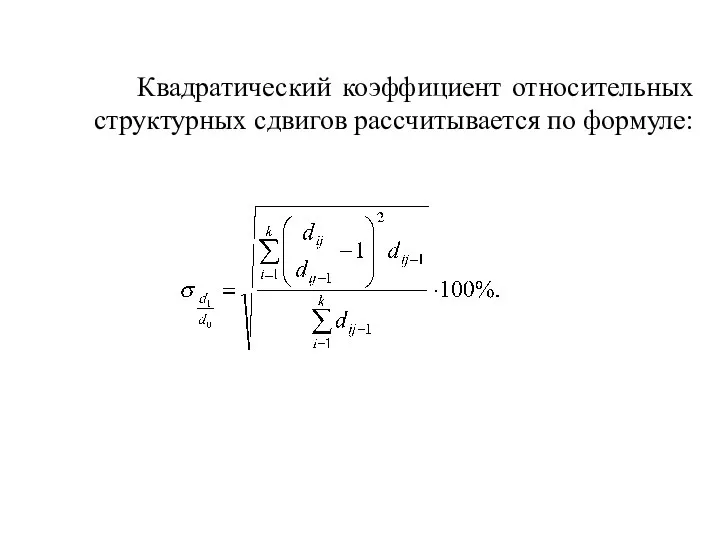

- 22. Квадратический коэффициент относительных структурных сдвигов рассчитывается по формуле:

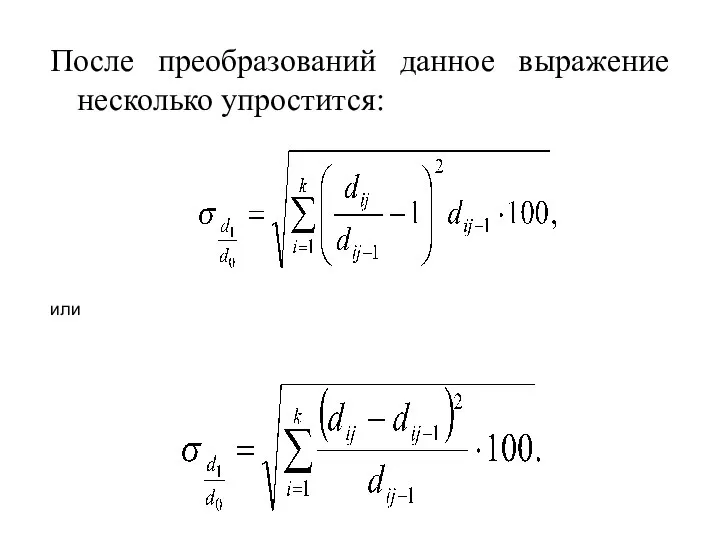

- 23. После преобразований данное выражение несколько упростится: или

- 24. Квадратический коэффициент относительных структурных сдвигов позволяет получить сводную оценку интенсивности изменений удельных весов и оценить средний

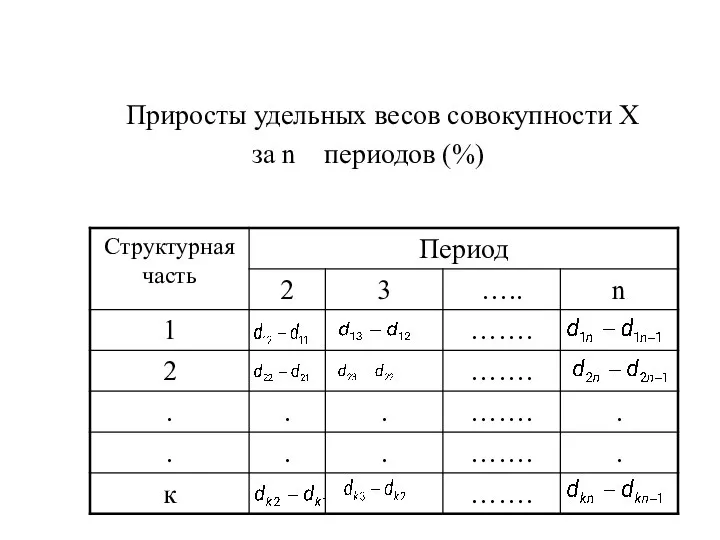

- 25. Приросты удельных весов совокупности X за n периодов (%)

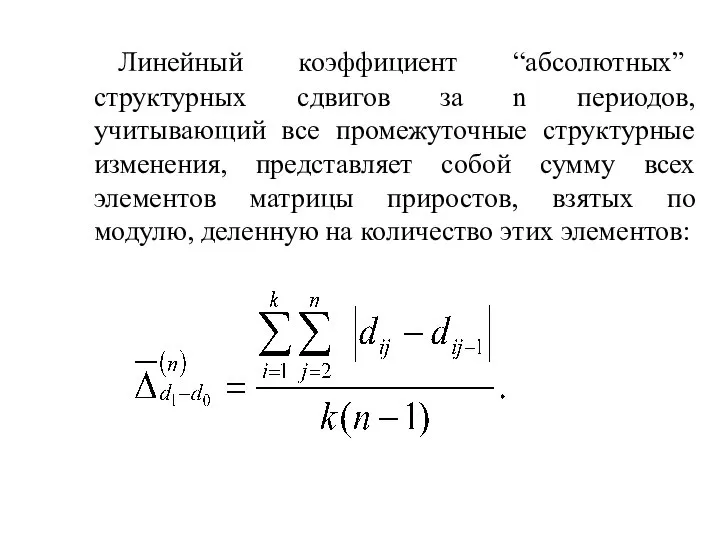

- 26. Линейный коэффициент “абсолютных” структурных сдвигов за n периодов, учитывающий все промежуточные структурные изменения, представляет собой сумму

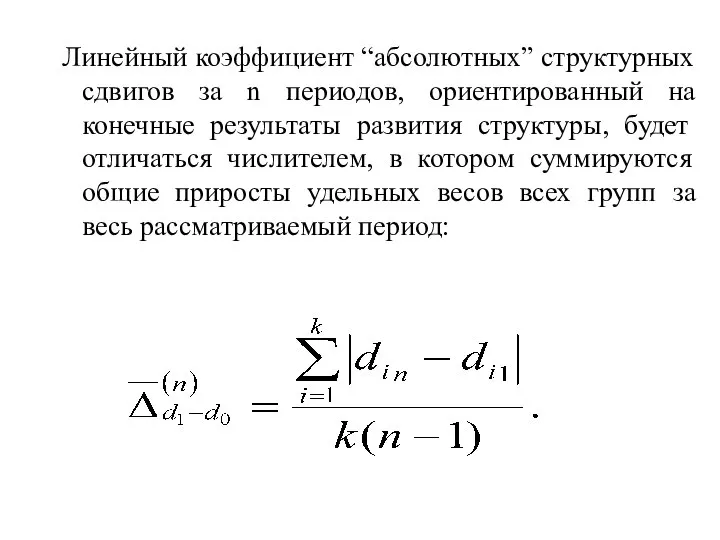

- 27. Линейный коэффициент “абсолютных” структурных сдвигов за n периодов, ориентированный на конечные результаты развития структуры, будет отличаться

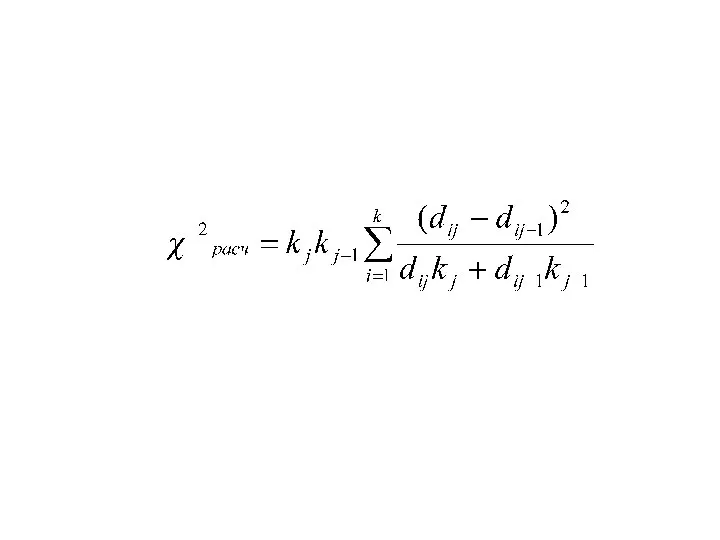

- 28. Для оценки значимости полученных результатов и существенности структурных сдвигов в изучаемых совокупностях используют критерий χ2

- 30. Если расчетное значение больше критического, то структурные сдвиги в анализируемых структурах существенны.

- 31. Показатели концентрации позволяют оценить, насколько равномерно объем изучаемого признака распределяется между всеми структурными частями или между

- 32. Показатели концентрации позволяют оценить, насколько равномерно объем изучаемого признака распределяется между всеми структурными частями или между

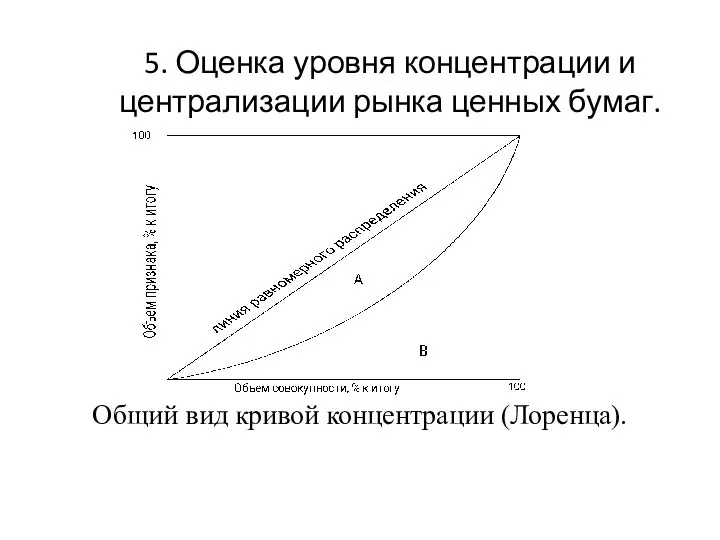

- 33. 5. Оценка уровня концентрации и централизации рынка ценных бумаг. Общий вид кривой концентрации (Лоренца).

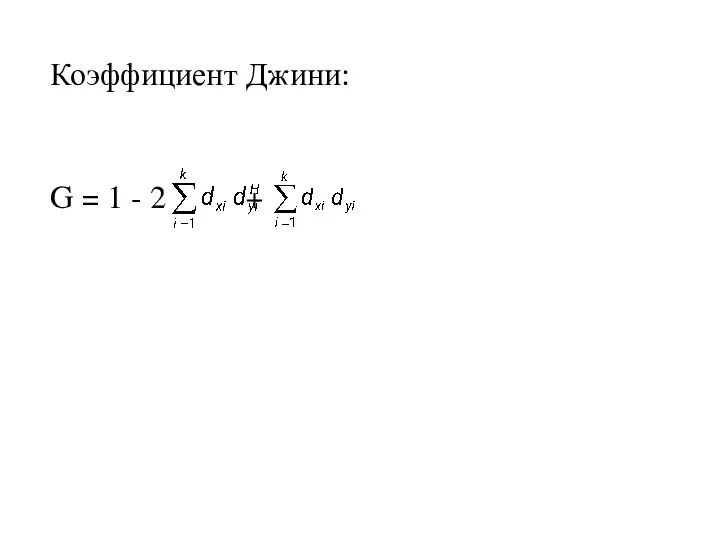

- 34. Коэффициент Джини: G = 1 - 2 +

- 35. Коэффициент Джинни Позволяет сравнивать распределение признака в совокупностях с различным числом единиц (например, регионы с разным

- 37. Скачать презентацию

Слайд 2Под термином структура понимается совокупность устойчивых внутренних связей объекта, обеспечивающих его целостность

Под термином структура понимается совокупность устойчивых внутренних связей объекта, обеспечивающих его целостность

Слайд 3Статистическая структура – это распределение различных частей в пределах общего для них

Статистическая структура – это распределение различных частей в пределах общего для них

Слайд 4Классификация экономических структур

По фактору времени:

структуры моментные

структуры интервальные.

Классификация экономических структур

По фактору времени:

структуры моментные

структуры интервальные.

Слайд 5Моментные структуры характеризуют строение, состав финансово-экономических объектов или общие результаты финансово-экономических процессов

Моментные структуры характеризуют строение, состав финансово-экономических объектов или общие результаты финансово-экономических процессов

Слайд 6Интервальные структуры характеризуют результаты финансово-экономических процессов или процессов формирования изучаемого объекта за

Интервальные структуры характеризуют результаты финансово-экономических процессов или процессов формирования изучаемого объекта за

Слайд 7 Направления статистического исследования структуры:

1) анализ состава совокупности, вариации и распределения признаков;

2)

Направления статистического исследования структуры:

1) анализ состава совокупности, вариации и распределения признаков;

2)

Слайд 8Показатели структуры позволяют измерить те количественные изменения, которым подвергалась каждая отдельно взятая

Показатели структуры позволяют измерить те количественные изменения, которым подвергалась каждая отдельно взятая

Слайд 9Показателей структуры и структурных сдвигов включает в себя показатели, которые позволяют получить

Показателей структуры и структурных сдвигов включает в себя показатели, которые позволяют получить

Слайд 11Цепные и средние показатели структурных сдвигов.

«Абсолютный» прирост удельного веса i-й части

Цепные и средние показатели структурных сдвигов.

«Абсолютный» прирост удельного веса i-й части

Слайд 12 Темп роста удельного веса представляет собой отношение удельного веса i-й части

Темп роста удельного веса представляет собой отношение удельного веса i-й части

Слайд 132. Цепные и средние показатели структурных сдвигов.

Средний “абсолютный” прирост удельного веса

2. Цепные и средние показатели структурных сдвигов.

Средний “абсолютный” прирост удельного веса

Слайд 14 Средний темп роста удельного веса

Средний темп роста удельного веса

Слайд 153. Определение средних удельных весов.

Исходные данные для определения удельных весов

(в

3. Определение средних удельных весов.

Исходные данные для определения удельных весов

(в

Слайд 16 Средний удельный вес i-й структурной части:

Средний удельный вес i-й структурной части:

Слайд 174. Обобщающие показатели структурных сдвигов.

Линейный коэффициент “абсолютных” структурных сдвигов:

4. Обобщающие показатели структурных сдвигов.

Линейный коэффициент “абсолютных” структурных сдвигов:

Слайд 18Линейный коэффициент “абсолютных” структурных сдвигов, базируется на абсолютных значениях приростов удельных весов

Линейный коэффициент “абсолютных” структурных сдвигов, базируется на абсолютных значениях приростов удельных весов

Слайд 19 Квадратический коэффициент “абсолютных” структурных сдвигов:

Квадратический коэффициент “абсолютных” структурных сдвигов:

Слайд 20Квадратический коэффициент “абсолютных” структурных, позволяет оценить интенсивность изменения удельных весов и показывает

Квадратический коэффициент “абсолютных” структурных, позволяет оценить интенсивность изменения удельных весов и показывает

Слайд 21 Линейный коэффициент относительных структурных сдвигов представляет собой среднюю арифметическую из абсолютных

Линейный коэффициент относительных структурных сдвигов представляет собой среднюю арифметическую из абсолютных

Слайд 22 Квадратический коэффициент относительных структурных сдвигов рассчитывается по формуле:

Квадратический коэффициент относительных структурных сдвигов рассчитывается по формуле:

Слайд 23После преобразований данное выражение несколько упростится:

или

После преобразований данное выражение несколько упростится:

или

Слайд 24Квадратический коэффициент относительных структурных сдвигов позволяет получить сводную оценку интенсивности изменений удельных

Квадратический коэффициент относительных структурных сдвигов позволяет получить сводную оценку интенсивности изменений удельных

Слайд 25 Приросты удельных весов совокупности X

за n периодов (%)

Приросты удельных весов совокупности X

за n периодов (%)

Слайд 26 Линейный коэффициент “абсолютных” структурных сдвигов за n периодов, учитывающий все промежуточные

Линейный коэффициент “абсолютных” структурных сдвигов за n периодов, учитывающий все промежуточные

Слайд 27 Линейный коэффициент “абсолютных” структурных сдвигов за n периодов, ориентированный на конечные

Линейный коэффициент “абсолютных” структурных сдвигов за n периодов, ориентированный на конечные

Слайд 28Для оценки значимости полученных результатов и существенности структурных сдвигов в изучаемых совокупностях

Для оценки значимости полученных результатов и существенности структурных сдвигов в изучаемых совокупностях

Слайд 30Если расчетное значение больше критического, то структурные сдвиги в анализируемых структурах существенны.

Если расчетное значение больше критического, то структурные сдвиги в анализируемых структурах существенны.

Слайд 31Показатели концентрации

позволяют оценить, насколько равномерно объем изучаемого признака распределяется между всеми структурными

Показатели концентрации

позволяют оценить, насколько равномерно объем изучаемого признака распределяется между всеми структурными

Слайд 32Показатели концентрации

позволяют оценить, насколько равномерно объем изучаемого признака распределяется между всеми структурными

Показатели концентрации

позволяют оценить, насколько равномерно объем изучаемого признака распределяется между всеми структурными

Слайд 335. Оценка уровня концентрации и централизации рынка ценных бумаг.

Общий вид кривой концентрации

5. Оценка уровня концентрации и централизации рынка ценных бумаг.

Общий вид кривой концентрации

Слайд 34Коэффициент Джини:

G = 1 - 2 +

Коэффициент Джини:

G = 1 - 2 +

Слайд 35Коэффициент Джинни

Позволяет сравнивать распределение признака в совокупностях с различным числом единиц (например,

Коэффициент Джинни

Позволяет сравнивать распределение признака в совокупностях с различным числом единиц (например,

Урок 19

Урок 19 РАЗЛИЧНЫЕ ПОДХОДЫ К УЧЕТУ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ИНФОРМАЦИОННЫХ СИСТЕМАХ

РАЗЛИЧНЫЕ ПОДХОДЫ К УЧЕТУ ОБЪЕКТОВ НЕДВИЖИМОСТИ В ИНФОРМАЦИОННЫХ СИСТЕМАХ Ценность здоровья

Ценность здоровья Проект «Города России» (2 класс)

Проект «Города России» (2 класс) Проблемы адаптации субъекта к профессии и способы повышения эффективности адаптации

Проблемы адаптации субъекта к профессии и способы повышения эффективности адаптации Национальный проект Образование

Национальный проект Образование Презентация на тему Методика воспитательной работы в ДОУ

Презентация на тему Методика воспитательной работы в ДОУ Угадай жанр картины. Игра

Угадай жанр картины. Игра Рождество, открытка

Рождество, открытка Презентация на тему Биография Бианки

Презентация на тему Биография Бианки Возможности Microsoft PowerPoint

Возможности Microsoft PowerPoint У истоков «холодной войны»

У истоков «холодной войны» Я верю в Россию

Я верю в Россию Презентация на тему Профессиональное портфолио учителя-дефектолога

Презентация на тему Профессиональное портфолио учителя-дефектолога Каслинское Литьё НРК

Каслинское Литьё НРК Конституционное (государственное) право России

Конституционное (государственное) право России Улучшение опыта посещения ПБО. Конкурс Лидеры Макдоналдс 2020

Улучшение опыта посещения ПБО. Конкурс Лидеры Макдоналдс 2020 Грим. разновидности грима

Грим. разновидности грима МОИВ 4

МОИВ 4 Добровольческое движение ФГБОУ ВО УлГПУ им. И.Н. Ульянова

Добровольческое движение ФГБОУ ВО УлГПУ им. И.Н. Ульянова Деление клетки. Митоз

Деление клетки. Митоз Опыт проектной деятельности с учащимися начальных классов

Опыт проектной деятельности с учащимися начальных классов Оптические иллюзии

Оптические иллюзии Положения, выносимые на защиту

Положения, выносимые на защиту Английский язык и культуроведение англоговорящих стран

Английский язык и культуроведение англоговорящих стран Святому братству верен я…

Святому братству верен я… История, культура и обычаи коренных народов севера и Дальнего Востока

История, культура и обычаи коренных народов севера и Дальнего Востока Информационные технологии в медицине

Информационные технологии в медицине