Статья 58. Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 - 2019 г

- Статья 58. Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011 - 2019 г

Содержание

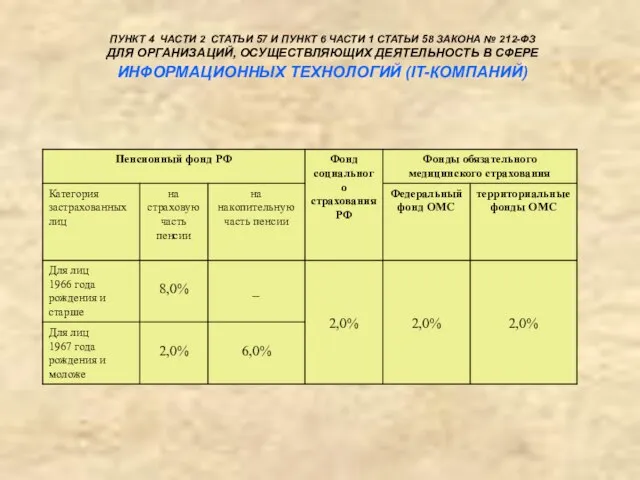

- 2. ПУНКТ 4 ЧАСТИ 2 СТАТЬИ 57 И ПУНКТ 6 ЧАСТИ 1 СТАТЬИ 58 ЗАКОНА № 212-ФЗ

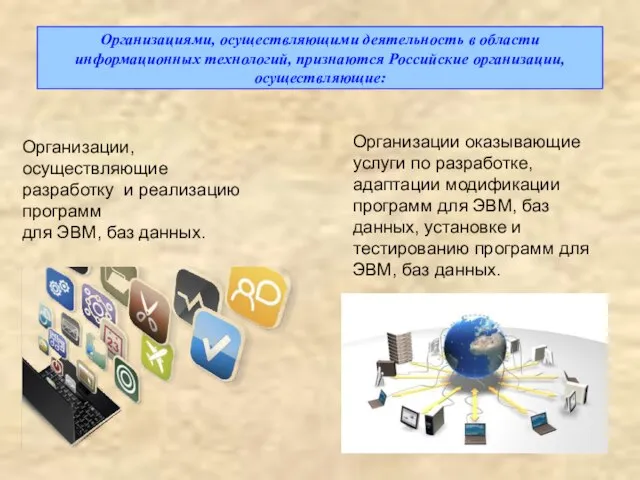

- 3. Организациями, осуществляющими деятельность в области информационных технологий, признаются Российские организации, осуществляющие: Организации, осуществляющие разработку и реализацию

- 4. Условия, определяющие право на применение пониженных тарифов IT-организациями 1. Аккредитация 2. Доля дохода по итогам 9

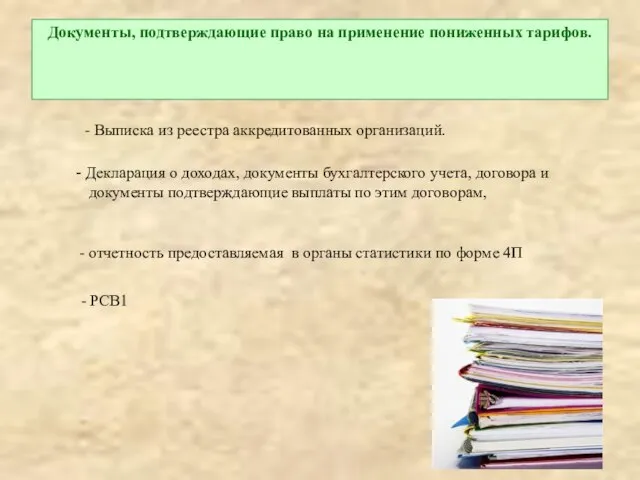

- 5. Документы, подтверждающие право на применение пониженных тарифов. - Выписка из реестра аккредитованных организаций. Декларация о доходах,

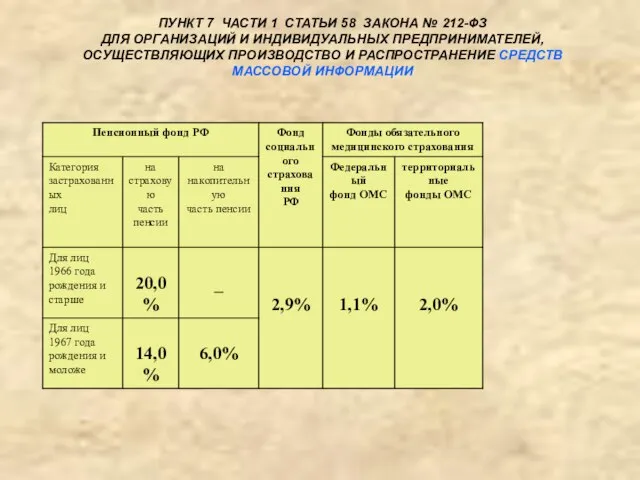

- 6. ПУНКТ 7 ЧАСТИ 1 СТАТЬИ 58 ЗАКОНА № 212-ФЗ ДЛЯ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ОСУЩЕСТВЛЯЮЩИХ ПРОИЗВОДСТВО

- 7. Плательщиками страховых взносов, осуществляющими производство, выпуск в свет (в эфир) и (или) издание средств массовой информации,

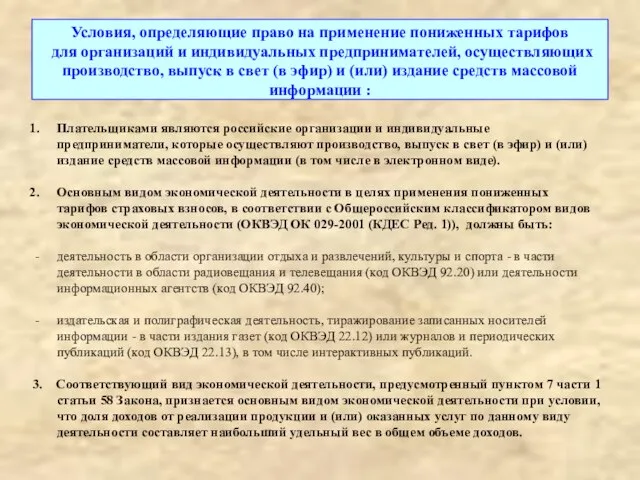

- 8. Условия, определяющие право на применение пониженных тарифов для организаций и индивидуальных предпринимателей, осуществляющих производство, выпуск в

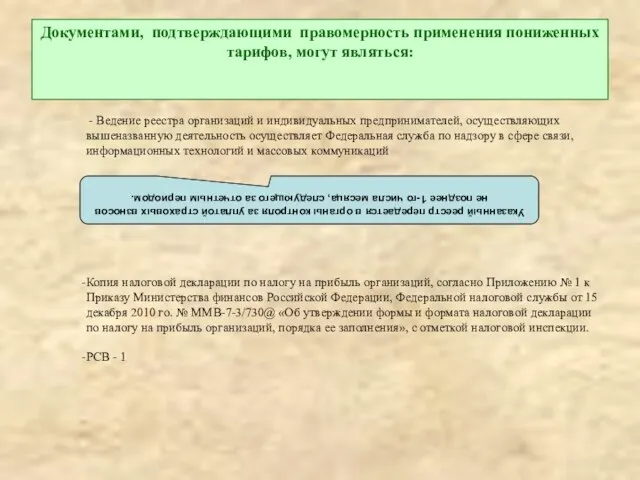

- 9. Документами, подтверждающими правомерность применения пониженных тарифов, могут являться: - Ведение реестра организаций и индивидуальных предпринимателей, осуществляющих

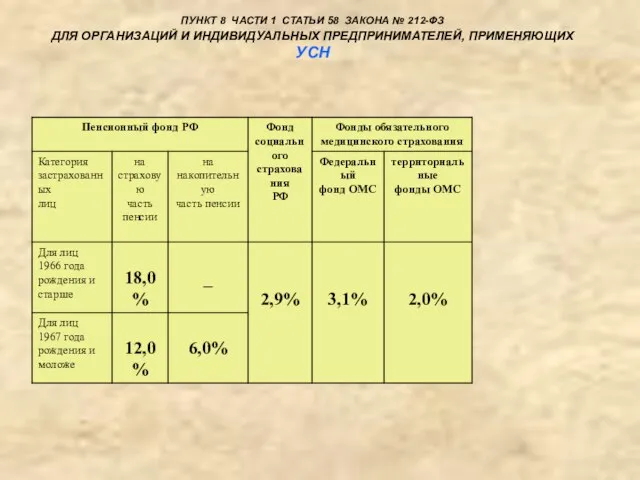

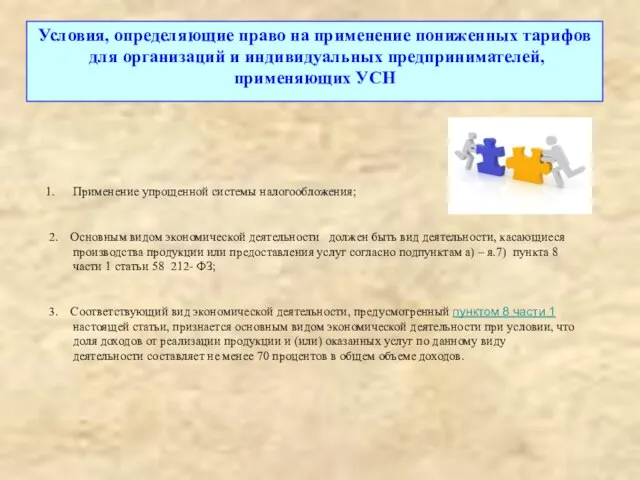

- 10. ПУНКТ 8 ЧАСТИ 1 СТАТЬИ 58 ЗАКОНА № 212-ФЗ ДЛЯ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УСН

- 11. Условия, определяющие право на применение пониженных тарифов для организаций и индивидуальных предпринимателей, применяющих УСН Применение упрощенной

- 13. Скачать презентацию

Слайд 3Организациями, осуществляющими деятельность в области информационных технологий, признаются Российские организации, осуществляющие:

Организации, осуществляющие

Организациями, осуществляющими деятельность в области информационных технологий, признаются Российские организации, осуществляющие:

Организации, осуществляющие

Слайд 4Условия, определяющие право на применение пониженных тарифов

IT-организациями

1. Аккредитация

2. Доля дохода

Условия, определяющие право на применение пониженных тарифов

IT-организациями

1. Аккредитация

2. Доля дохода

Слайд 5Документы, подтверждающие право на применение пониженных тарифов.

- Выписка из реестра аккредитованных

Документы, подтверждающие право на применение пониженных тарифов.

- Выписка из реестра аккредитованных

Слайд 6ПУНКТ 7 ЧАСТИ 1 СТАТЬИ 58 ЗАКОНА № 212-ФЗ

ДЛЯ ОРГАНИЗАЦИЙ И

ПУНКТ 7 ЧАСТИ 1 СТАТЬИ 58 ЗАКОНА № 212-ФЗ ДЛЯ ОРГАНИЗАЦИЙ И

Слайд 7Плательщиками страховых взносов, осуществляющими производство, выпуск в свет (в эфир) и (или)

Плательщиками страховых взносов, осуществляющими производство, выпуск в свет (в эфир) и (или)

Слайд 8Условия, определяющие право на применение пониженных тарифов

для организаций и индивидуальных предпринимателей,

Условия, определяющие право на применение пониженных тарифов для организаций и индивидуальных предпринимателей,

Слайд 9Документами, подтверждающими правомерность применения пониженных тарифов, могут являться:

- Ведение реестра организаций

Документами, подтверждающими правомерность применения пониженных тарифов, могут являться:

- Ведение реестра организаций

Слайд 10ПУНКТ 8 ЧАСТИ 1 СТАТЬИ 58 ЗАКОНА № 212-ФЗ

ДЛЯ ОРГАНИЗАЦИЙ И

ПУНКТ 8 ЧАСТИ 1 СТАТЬИ 58 ЗАКОНА № 212-ФЗ ДЛЯ ОРГАНИЗАЦИЙ И

Слайд 11Условия, определяющие право на применение пониженных тарифов

для организаций и индивидуальных предпринимателей,

Условия, определяющие право на применение пониженных тарифов для организаций и индивидуальных предпринимателей,

Презентация на тему Денис Давыдов

Презентация на тему Денис Давыдов  Обобщение опыта -По теме «Эколого-краеведческое направление в обучении и воспитании детей начальной ступени» на районном семинар

Обобщение опыта -По теме «Эколого-краеведческое направление в обучении и воспитании детей начальной ступени» на районном семинар Японія 5 клас

Японія 5 клас ВТП Л-13

ВТП Л-13 Модель бизнеса

Модель бизнеса Розподіл кількості місць в ТВК між представниками різних партій (згідно постанови ЦВК № 355 від 15.09.2010) Чернівецька область

Розподіл кількості місць в ТВК між представниками різних партій (згідно постанови ЦВК № 355 від 15.09.2010) Чернівецька область Основы черчения

Основы черчения Живопись

Живопись Работа над сочинением о выразительной функции эпитетов

Работа над сочинением о выразительной функции эпитетов Динамика увеличения количества профессиональных директоров в акционерных обществах специального перечня

Динамика увеличения количества профессиональных директоров в акционерных обществах специального перечня Чингисхан Социальная структура хан нойоны богатуры

Чингисхан Социальная структура хан нойоны богатуры Реклама в системе маркетинговых коммуникаций

Реклама в системе маркетинговых коммуникаций Расселение и урбанизация

Расселение и урбанизация Воинские звания

Воинские звания Правительство Еврейской автономной области

Правительство Еврейской автономной области Сплавы

Сплавы 20 ЛЕТ В ЭФИРЕ

20 ЛЕТ В ЭФИРЕ Художественные течения модернизма в живописи

Художественные течения модернизма в живописи Марка декоративной косметики - Inglot

Марка декоративной косметики - Inglot Куда нас ведут дороги мира... Евангелие от Луки 1: 76-80.

Куда нас ведут дороги мира... Евангелие от Луки 1: 76-80. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИнеправительственным организациямпо проведению первичной инвентаризации устаревших и запрещенных к и

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИнеправительственным организациямпо проведению первичной инвентаризации устаревших и запрещенных к и THE UNITED KINGDOM OF GREAT BRITAIN AND NORTHERN IRELAND

THE UNITED KINGDOM OF GREAT BRITAIN AND NORTHERN IRELAND Умножение многочлена на одночлен

Умножение многочлена на одночлен Организм человека и его строение (3 класс)

Организм человека и его строение (3 класс) Ценообразование

Ценообразование Дизайнер календарів

Дизайнер календарів Косметические средства Дакка Кадима

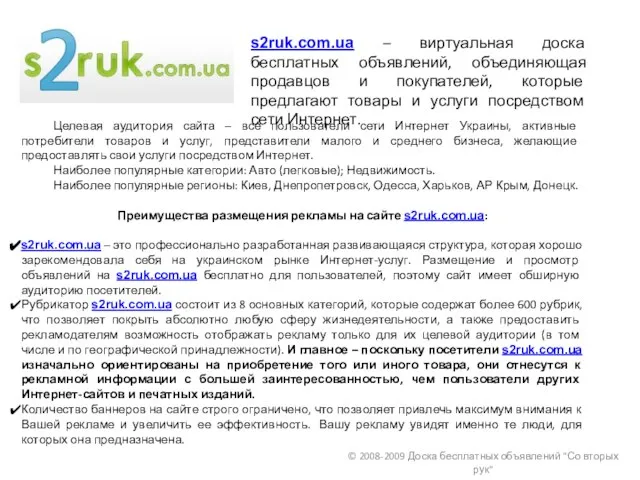

Косметические средства Дакка Кадима s2ruk.com.ua – виртуальная доска бесплатных объявлений, объединяющая продавцов и покупателей, которые предлагают товары и услуги посре

s2ruk.com.ua – виртуальная доска бесплатных объявлений, объединяющая продавцов и покупателей, которые предлагают товары и услуги посре