- Модель бизнеса

Содержание

- 2. Карта Состояние рынка Перспективы Структура Проекты Резюме

- 3. Рост числа пользователей Интернет в России Проект «Интернет в России / Россия в Интернете», все население

- 4. Рост числа пользователей Интернет в Москве Проект TNS Web Index, население Москвы, 12+ Аудитория за месяц

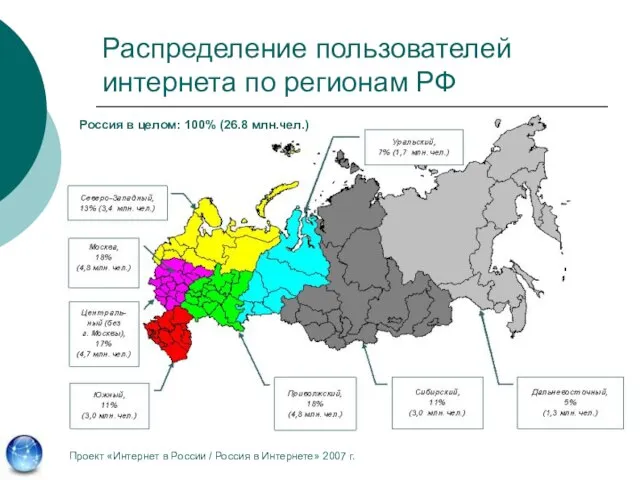

- 5. Распределение пользователей интернета по регионам РФ Проект «Интернет в России / Россия в Интернете» 2007 г.

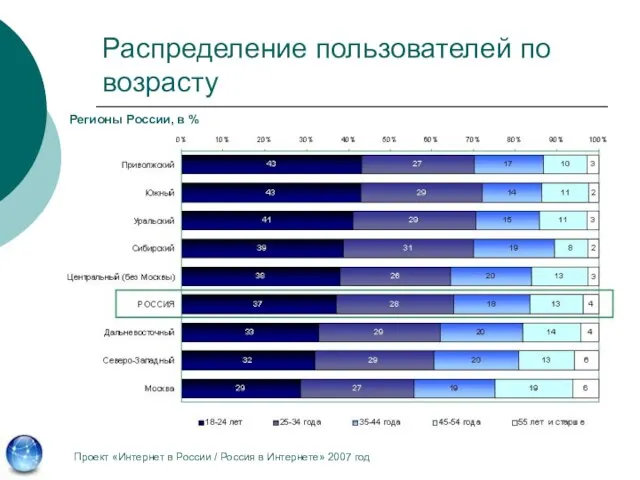

- 6. Распределение пользователей по возрасту Проект «Интернет в России / Россия в Интернете» 2007 год Регионы России,

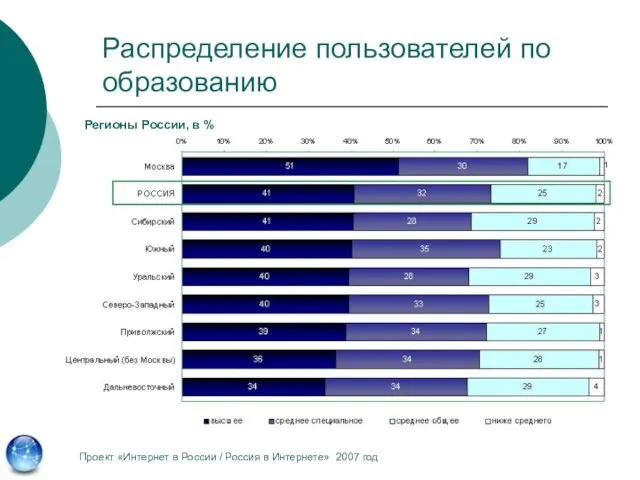

- 7. Распределение пользователей по образованию Регионы России, в % Проект «Интернет в России / Россия в Интернете»

- 8. Распределение пользователей по полу Проект «Интернет в России / Россия в Интернете» 2007 год Регионы России,

- 9. Доли пользователей интернета в % от населения и число пользователей интернета в странах в млн. жителей.

- 10. Популярность мест пользования интернетом Проект «Интернет в России / Россия в Интернете» 2007 год Регионы России,

- 11. Распределения аудитории по способу доступа в интернет в 2006 г. Россия в целом: 100% (26.8 млн.

- 12. Объемы баннерной и контекстной рекламы в России, $ млн. Источник: АКАР, Media Net

- 13. Прогнозы на 2008 год. Согласно прогнозам, в 2008 году доля Интернета в совокупных рекламных бюджетах российских

- 14. Основные селлеры Медийная реклама Контекстная реклама Источники: Media Net и Yandex

- 15. Распределение общих доходов российского интернета в 2006 году Общий доход $400 млн.

- 16. Top 10 ресурсов по ежедневной аудитории Источник: Rambler TOP 100, Livejournal.com – stat.mail. Уникальные пользователи

- 17. Еженедельная аудитория медиа каналов Weekly Reach, %, Moscow, 12-54 Источник: TNS Gallup Mar-Jul (TV Index, NRS,

- 18. Сравнение CPT (cost per thousand) по разным медиа Источник: Media Net (based on real campaigns and

- 19. Суммарный коэффициент активности за четыре года Источник: OPA/IAI, August 2007 Мир в целом: 100% уникальных пользователей

- 20. Общие выводы Рынок интернета ежегодно растет на +50-60% (в два раза быстрее, чем любое другое медиа),

- 21. Состояние рынка интернет (+ и -) Рост рынка Увеличение оборотов за счет притока рекламных денег с

- 22. Перспективы Перспектива стать крупным игроком Возможность занять незаполненные ниши Возможность использовать потенциал рекламных агентств и нехватку

- 23. Структура. Фонд (ЗАО) 5-150 млн. евро

- 24. Production Unit

- 25. Движение проекта

- 26. Проекты Социальные сети Медиа Он-лайн игры Тематические порталы и каталоги Развлекательные сайты Веб-интерфейсы Самоокупаемые сервисы Блоги

- 28. Скачать презентацию

Слайд 3Рост числа пользователей Интернет в России

Проект «Интернет в России / Россия в

Рост числа пользователей Интернет в России

Проект «Интернет в России / Россия в

Слайд 4Рост числа пользователей Интернет в Москве

Проект TNS Web Index, население Москвы, 12+

Аудитория

Рост числа пользователей Интернет в Москве

Проект TNS Web Index, население Москвы, 12+

Аудитория

Слайд 5Распределение пользователей интернета по регионам РФ

Проект «Интернет в России / Россия в

Распределение пользователей интернета по регионам РФ

Проект «Интернет в России / Россия в

Слайд 6Распределение пользователей по возрасту

Проект «Интернет в России / Россия в Интернете»

Распределение пользователей по возрасту

Проект «Интернет в России / Россия в Интернете»

Слайд 7Распределение пользователей по образованию

Регионы России, в %

Проект «Интернет в России / Россия

Распределение пользователей по образованию

Регионы России, в %

Проект «Интернет в России / Россия

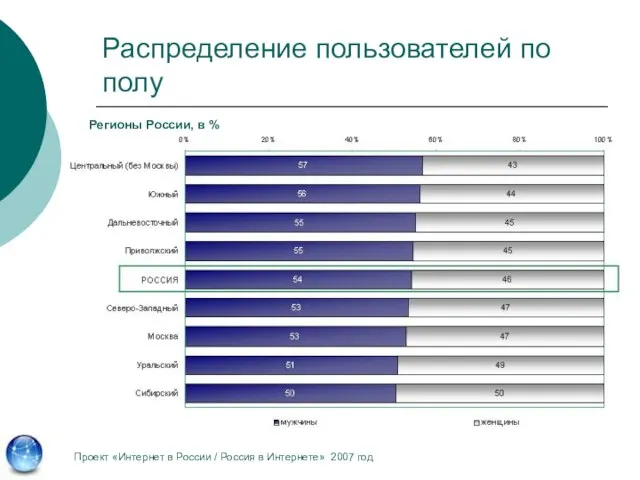

Слайд 8Распределение пользователей по полу

Проект «Интернет в России / Россия в Интернете»

Распределение пользователей по полу

Проект «Интернет в России / Россия в Интернете»

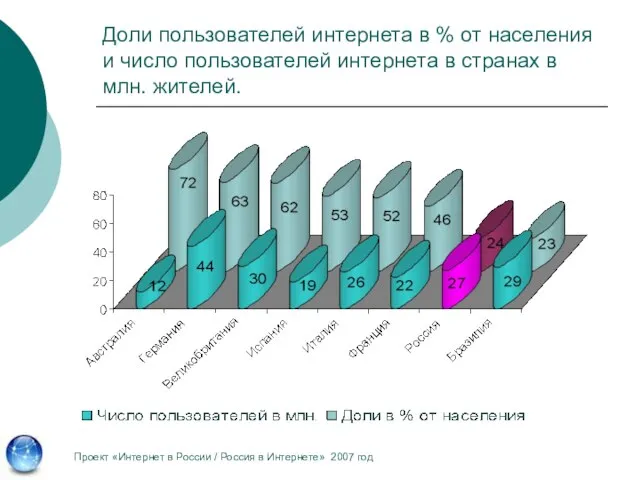

Слайд 9Доли пользователей интернета в % от населения и число пользователей интернета в

Доли пользователей интернета в % от населения и число пользователей интернета в

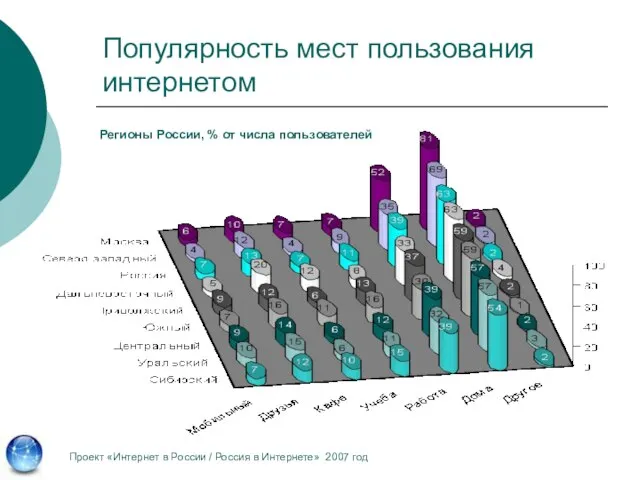

Слайд 10Популярность мест пользования интернетом

Проект «Интернет в России / Россия в Интернете» 2007

Популярность мест пользования интернетом

Проект «Интернет в России / Россия в Интернете» 2007

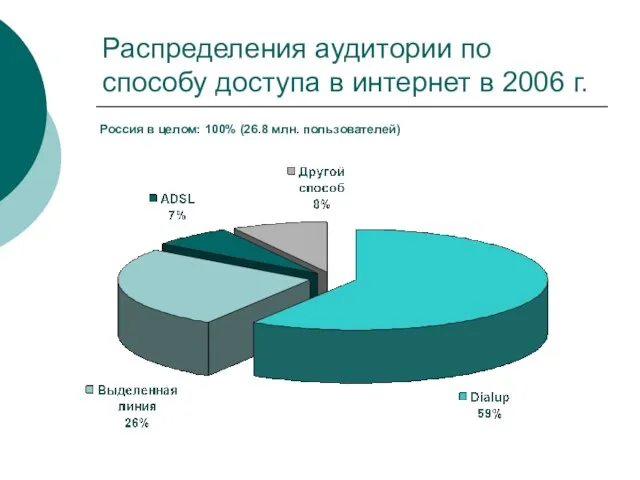

Слайд 11Распределения аудитории по способу доступа в интернет в 2006 г.

Россия в целом:

Распределения аудитории по способу доступа в интернет в 2006 г.

Россия в целом:

Слайд 12Объемы баннерной и контекстной рекламы в России, $ млн.

Источник: АКАР, Media

Объемы баннерной и контекстной рекламы в России, $ млн.

Источник: АКАР, Media

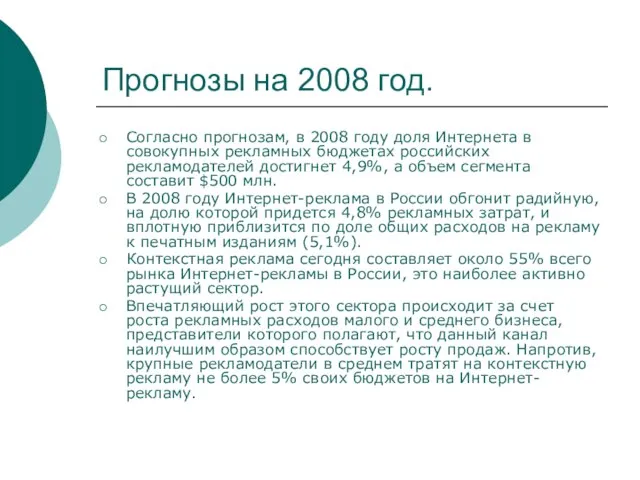

Слайд 13Прогнозы на 2008 год.

Согласно прогнозам, в 2008 году доля Интернета в совокупных

Прогнозы на 2008 год.

Согласно прогнозам, в 2008 году доля Интернета в совокупных

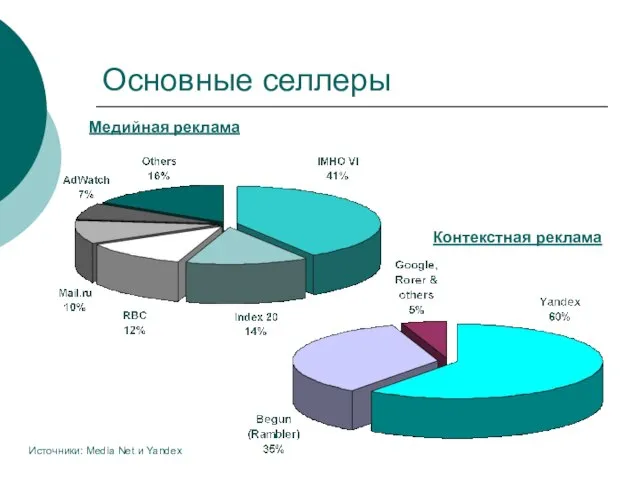

Слайд 14Основные селлеры

Медийная реклама

Контекстная реклама

Источники: Media Net и Yandex

Основные селлеры

Медийная реклама

Контекстная реклама

Источники: Media Net и Yandex

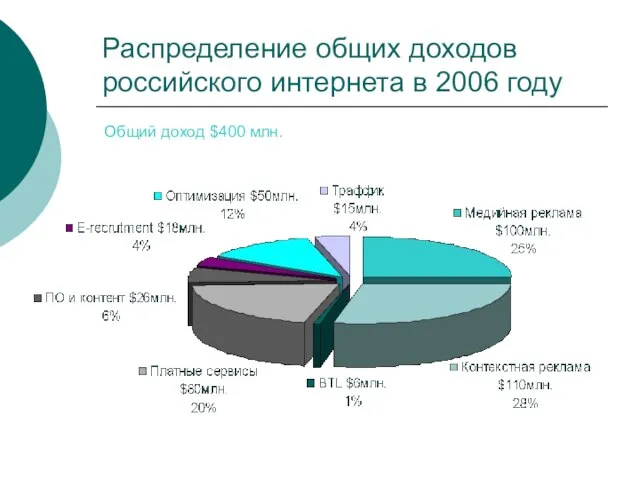

Слайд 15Распределение общих доходов российского интернета в 2006 году

Общий доход $400 млн.

Распределение общих доходов российского интернета в 2006 году

Общий доход $400 млн.

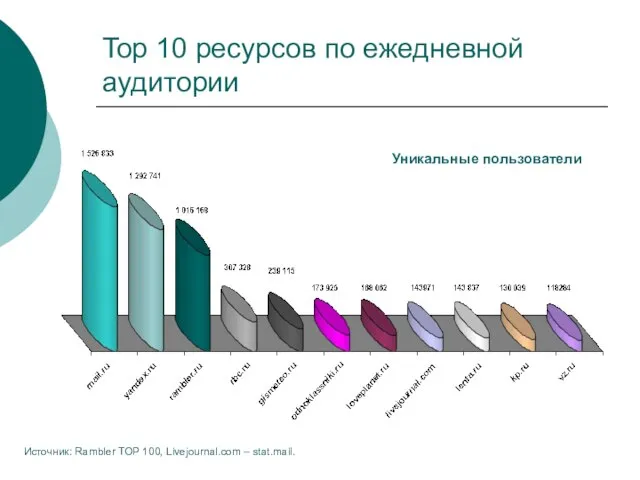

Слайд 16Top 10 ресурсов по ежедневной аудитории

Источник: Rambler TOP 100, Livejournal.com – stat.mail.

Уникальные

Top 10 ресурсов по ежедневной аудитории

Источник: Rambler TOP 100, Livejournal.com – stat.mail.

Уникальные

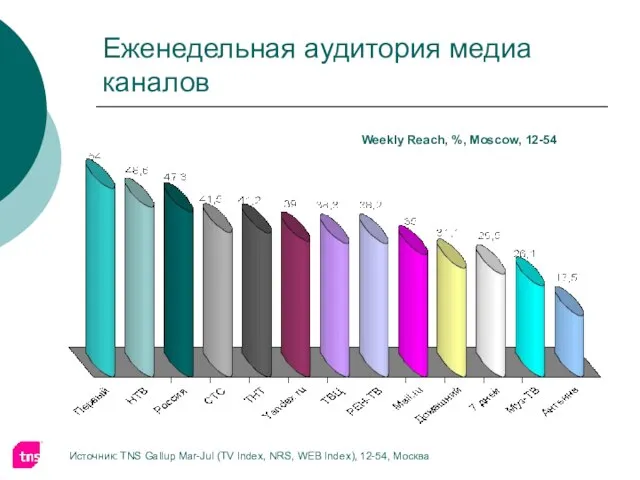

Слайд 17Еженедельная аудитория медиа каналов

Weekly Reach, %, Moscow, 12-54

Источник: TNS Gallup Mar-Jul (TV

Еженедельная аудитория медиа каналов

Weekly Reach, %, Moscow, 12-54

Источник: TNS Gallup Mar-Jul (TV

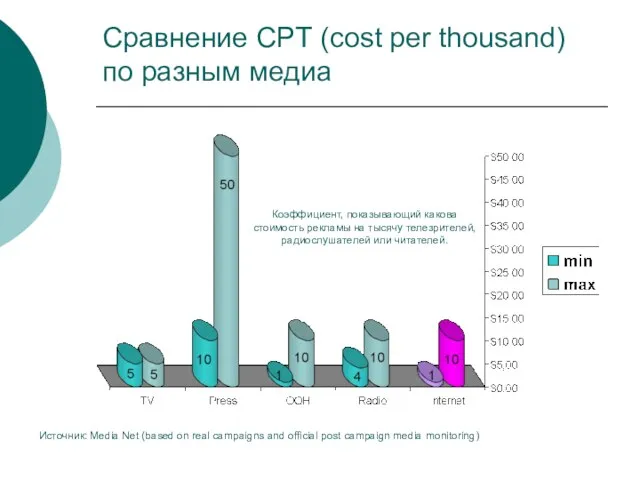

Слайд 18Сравнение CPT (cost per thousand) по разным медиа

Источник: Media Net (based on

Сравнение CPT (cost per thousand) по разным медиа

Источник: Media Net (based on

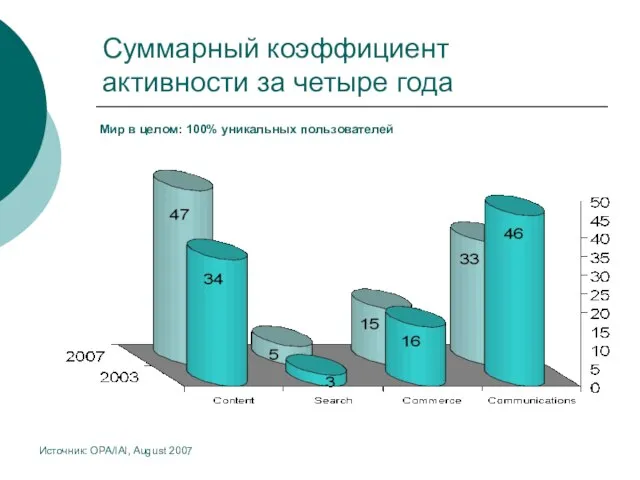

Слайд 19Суммарный коэффициент активности за четыре года

Источник: OPA/IAI, August 2007

Мир в целом:

Суммарный коэффициент активности за четыре года

Источник: OPA/IAI, August 2007

Мир в целом:

Слайд 20Общие выводы

Рынок интернета ежегодно растет на +50-60% (в два раза быстрее, чем

Общие выводы

Рынок интернета ежегодно растет на +50-60% (в два раза быстрее, чем

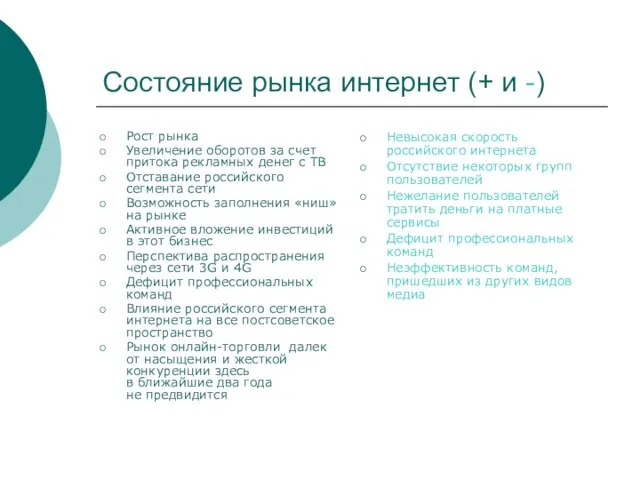

Слайд 21Состояние рынка интернет (+ и -)

Рост рынка

Увеличение оборотов за счет притока рекламных

Состояние рынка интернет (+ и -)

Рост рынка

Увеличение оборотов за счет притока рекламных

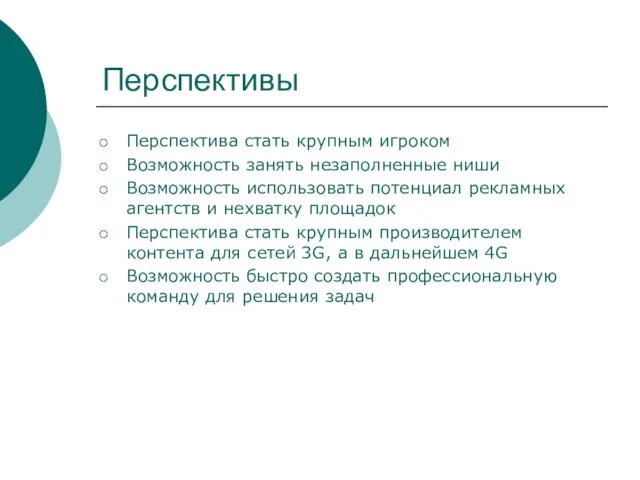

Слайд 22Перспективы

Перспектива стать крупным игроком

Возможность занять незаполненные ниши

Возможность использовать потенциал рекламных агентств и

Перспективы

Перспектива стать крупным игроком

Возможность занять незаполненные ниши

Возможность использовать потенциал рекламных агентств и

Слайд 23

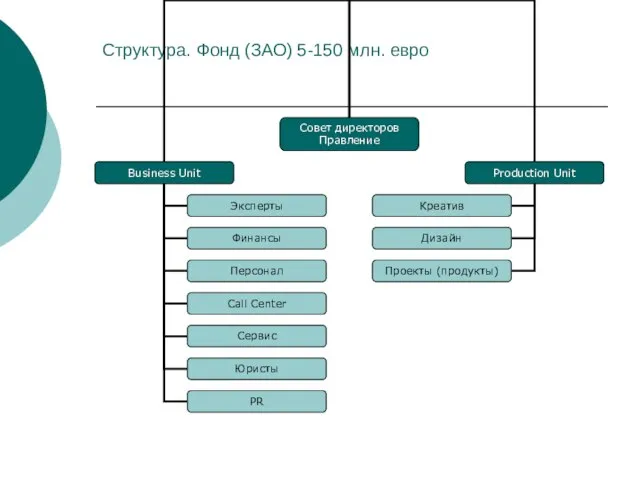

Структура. Фонд (ЗАО) 5-150 млн. евро

Структура. Фонд (ЗАО) 5-150 млн. евро

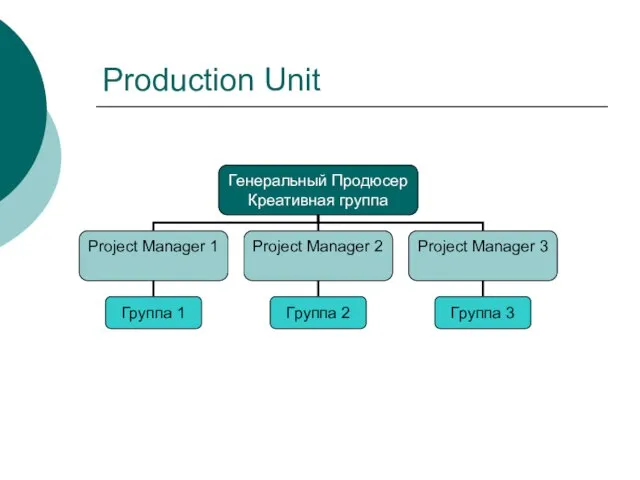

Слайд 24Production Unit

Production Unit

Слайд 25Движение проекта

Движение проекта

Слайд 26Проекты

Социальные сети

Медиа

Он-лайн игры

Тематические порталы и каталоги

Развлекательные сайты

Веб-интерфейсы

Самоокупаемые сервисы

Блоги и форумы

Поисковые системы

Оригинальные

Проекты

Социальные сети

Медиа

Он-лайн игры

Тематические порталы и каталоги

Развлекательные сайты

Веб-интерфейсы

Самоокупаемые сервисы

Блоги и форумы

Поисковые системы

Оригинальные

Школа НИУ "БелГУ"

Школа НИУ "БелГУ" Программа для работы с тригонометрическими функциями

Программа для работы с тригонометрическими функциями Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности»

Консультационные онлайн услуги по продуктам и решениям компании «Код Безопасности» Лекция 7

Лекция 7 Baza noclegowa w górach Karpaty

Baza noclegowa w górach Karpaty Презентация на тему Анализ изобразительно – выразительных средств языка

Презентация на тему Анализ изобразительно – выразительных средств языка Вопросы развития эффективной внешней службы в условиях ограниченных ресурсов Kiev Field-force manager

Вопросы развития эффективной внешней службы в условиях ограниченных ресурсов Kiev Field-force manager Нумерация чисел в пределах 20

Нумерация чисел в пределах 20 Патенты на изобретения (правовые основы)

Патенты на изобретения (правовые основы) собрание 5 - 9 кл. 15 сент

собрание 5 - 9 кл. 15 сент Новгородский крокодил в свете развития локальной гастрономии

Новгородский крокодил в свете развития локальной гастрономии Содержание курса Управление качеством

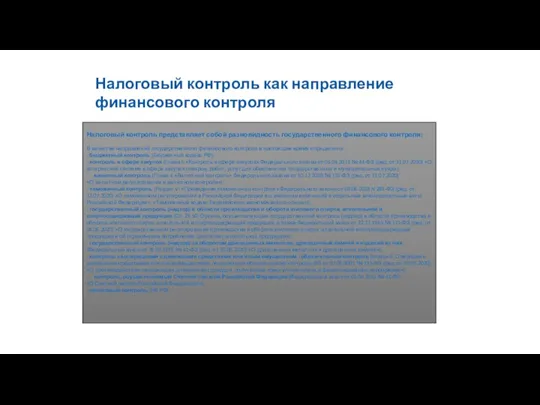

Содержание курса Управление качеством Налоговый контроль как направление финансового контроля

Налоговый контроль как направление финансового контроля Городец

Городец Презентация на тему Тренажёр по физической культуре

Презентация на тему Тренажёр по физической культуре Презентация на тему Город в котором мы живем (1 класс)

Презентация на тему Город в котором мы живем (1 класс) Мир профессий глазами детей

Мир профессий глазами детей КАНАЛЫ РАСПРЕДЕЛЕНИЯ ТОВАРОВ И УСЛУГ ТУРИСТСКОЙ ИНДУСТРИИ

КАНАЛЫ РАСПРЕДЕЛЕНИЯ ТОВАРОВ И УСЛУГ ТУРИСТСКОЙ ИНДУСТРИИ Биохимия клетки

Биохимия клетки Презентация на тему Задачи на увеличение и уменьшение числа (1 класс)

Презентация на тему Задачи на увеличение и уменьшение числа (1 класс) Движение воздуха (2 класс)

Движение воздуха (2 класс) Восприятие музыки и её воздействие на человека

Восприятие музыки и её воздействие на человека Презентация на тему Химические свойства насыщенных одноатомных спиртов

Презентация на тему Химические свойства насыщенных одноатомных спиртов Горные породы 5 класс

Горные породы 5 класс New regulations

New regulations Дружина Юных Пожарных

Дружина Юных Пожарных ГЕОГРАФИЧЕСКО ПОЛОЖЕНИЕ, ОТКРЫТИЕ И ИССЛЕДОВАНИЕ АНТАРКТИДЫ Работу подготовила учитель географии МОУ СОШ №9 города Карабано

ГЕОГРАФИЧЕСКО ПОЛОЖЕНИЕ, ОТКРЫТИЕ И ИССЛЕДОВАНИЕ АНТАРКТИДЫ Работу подготовила учитель географии МОУ СОШ №9 города Карабано Создание видео во Flash для презентаций.

Создание видео во Flash для презентаций.