- Судебная практика по налоговым спорам, связанным с применением специального налогового режима

Содержание

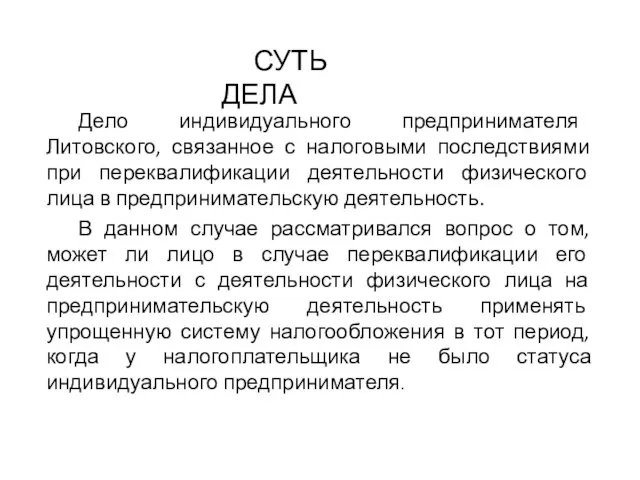

- 2. Дело индивидуального предпринимателя Литовского, связанное с налоговыми последствиями при переквалификации деятельности физического лица в предпринимательскую деятельность.

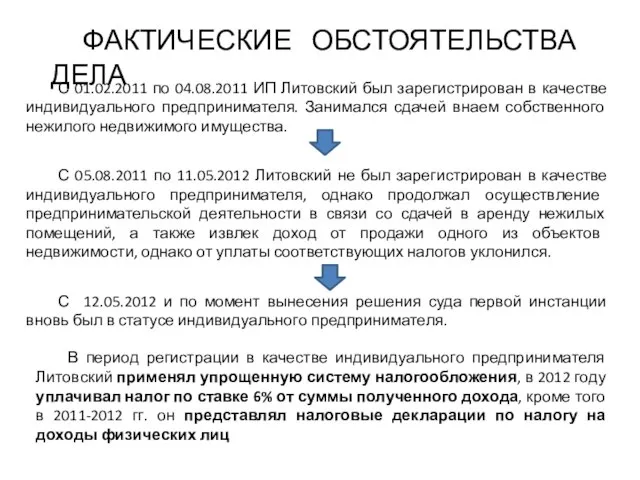

- 3. С 01.02.2011 по 04.08.2011 ИП Литовский был зарегистрирован в качестве индивидуального предпринимателя. Занимался сдачей внаем собственного

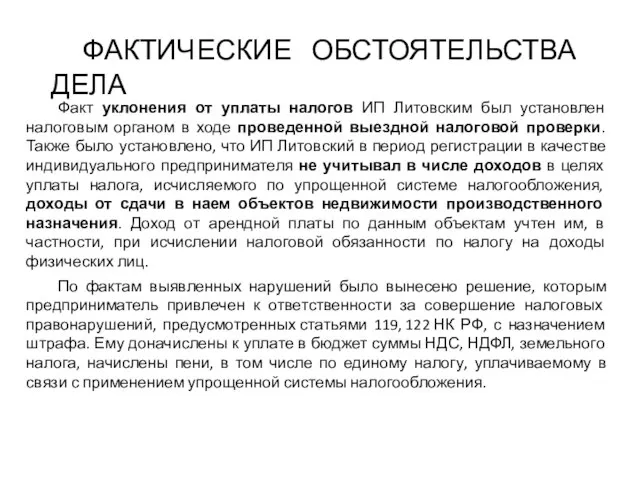

- 4. Факт уклонения от уплаты налогов ИП Литовским был установлен налоговым органом в ходе проведенной выездной налоговой

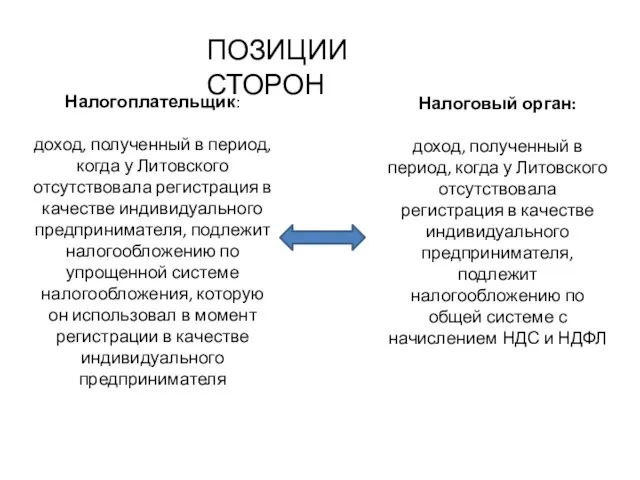

- 5. ПОЗИЦИИ СТОРОН Налогоплательщик: доход, полученный в период, когда у Литовского отсутствовала регистрация в качестве индивидуального предпринимателя,

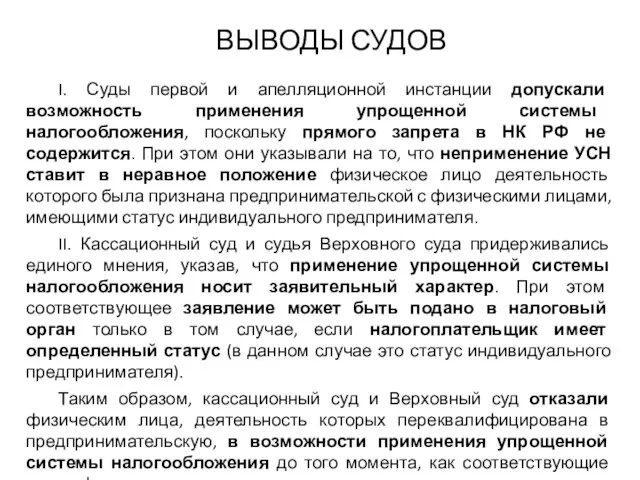

- 6. ВЫВОДЫ СУДОВ I. Суды первой и апелляционной инстанции допускали возможность применения упрощенной системы налогообложения, поскольку прямого

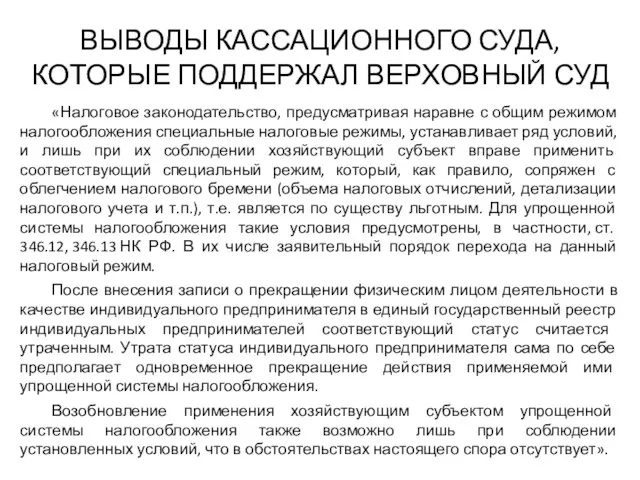

- 7. ВЫВОДЫ КАССАЦИОННОГО СУДА, КОТОРЫЕ ПОДДЕРЖАЛ ВЕРХОВНЫЙ СУД «Налоговое законодательство, предусматривая наравне с общим режимом налогообложения специальные

- 9. Скачать презентацию

Слайд 2Дело индивидуального предпринимателя Литовского, связанное с налоговыми последствиями при переквалификации деятельности физического

Дело индивидуального предпринимателя Литовского, связанное с налоговыми последствиями при переквалификации деятельности физического

Слайд 3С 01.02.2011 по 04.08.2011 ИП Литовский был зарегистрирован в качестве индивидуального предпринимателя.

С 01.02.2011 по 04.08.2011 ИП Литовский был зарегистрирован в качестве индивидуального предпринимателя.

Слайд 4Факт уклонения от уплаты налогов ИП Литовским был установлен налоговым органом в

Факт уклонения от уплаты налогов ИП Литовским был установлен налоговым органом в

Слайд 5ПОЗИЦИИ СТОРОН

Налогоплательщик:

доход, полученный в период, когда у Литовского отсутствовала регистрация в качестве

ПОЗИЦИИ СТОРОН

Налогоплательщик:

доход, полученный в период, когда у Литовского отсутствовала регистрация в качестве

Слайд 6ВЫВОДЫ СУДОВ

I. Суды первой и апелляционной инстанции допускали возможность применения упрощенной системы

ВЫВОДЫ СУДОВ

I. Суды первой и апелляционной инстанции допускали возможность применения упрощенной системы

Слайд 7ВЫВОДЫ КАССАЦИОННОГО СУДА, КОТОРЫЕ ПОДДЕРЖАЛ ВЕРХОВНЫЙ СУД

«Налоговое законодательство, предусматривая наравне с общим

ВЫВОДЫ КАССАЦИОННОГО СУДА, КОТОРЫЕ ПОДДЕРЖАЛ ВЕРХОВНЫЙ СУД

«Налоговое законодательство, предусматривая наравне с общим

Физкультура - наше все!

Физкультура - наше все! «Архимедова сила»

«Архимедова сила» Домашняя аптека

Домашняя аптека Поздравляем С Днем защитника Отечества. Дорогие мужчины!

Поздравляем С Днем защитника Отечества. Дорогие мужчины! Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости

Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости  Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4)

Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4) Областной слет школьных лесничеств 2018

Областной слет школьных лесничеств 2018 Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы)

Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы) Конкурс программ развития НИИ: зачем наступать на грабли?

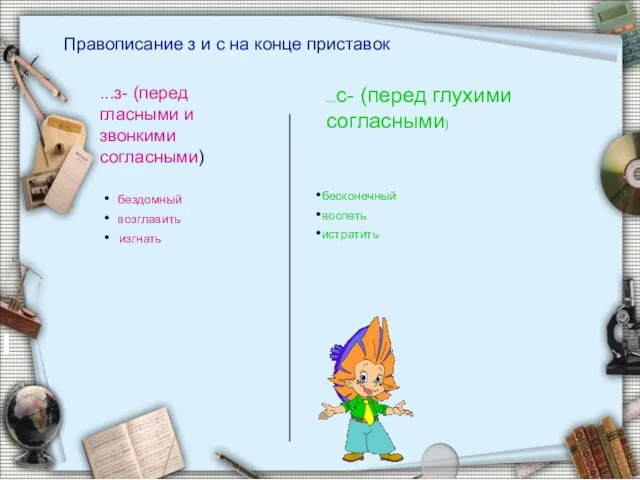

Конкурс программ развития НИИ: зачем наступать на грабли? Правописание з и с на конце приставок

Правописание з и с на конце приставок «Подрядчик мероприятия»

«Подрядчик мероприятия» Способы добычи нефти

Способы добычи нефти 效果图

效果图 Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро

Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро Восприятие и действие по Величковскому Б.М

Восприятие и действие по Величковскому Б.М Виды компьютерных сетей

Виды компьютерных сетей Линия

Линия  Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море)

Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море) Арифметические действия с десятичными дробями

Арифметические действия с десятичными дробями РОССИЯ 14 декабря 1825г

РОССИЯ 14 декабря 1825г Информационные технологии в медицине

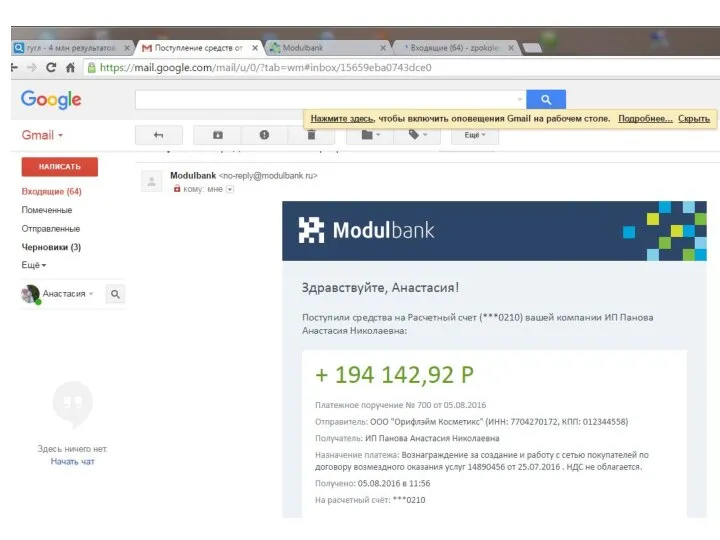

Информационные технологии в медицине ModulBank. Начисления

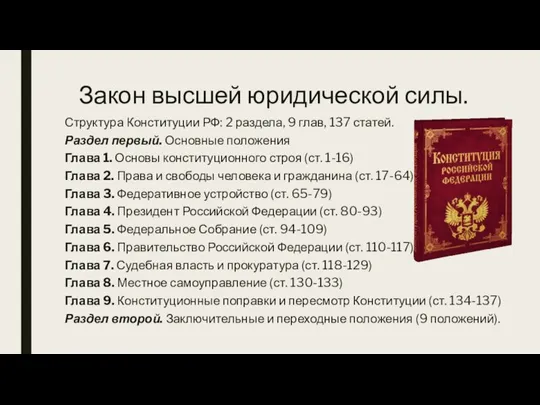

ModulBank. Начисления Структура конституции РФ. Основы конституционного строя

Структура конституции РФ. Основы конституционного строя Методическое объединение учителей естественных наук

Методическое объединение учителей естественных наук Лизинговый сектор Узбекистана: итоги І - полугодия 2011г

Лизинговый сектор Узбекистана: итоги І - полугодия 2011г Технологии выставочной деятельности

Технологии выставочной деятельности  Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Тема выпускной квалификационной работы

Тема выпускной квалификационной работы