- Судебно-бухгалтерская экспертиза

Содержание

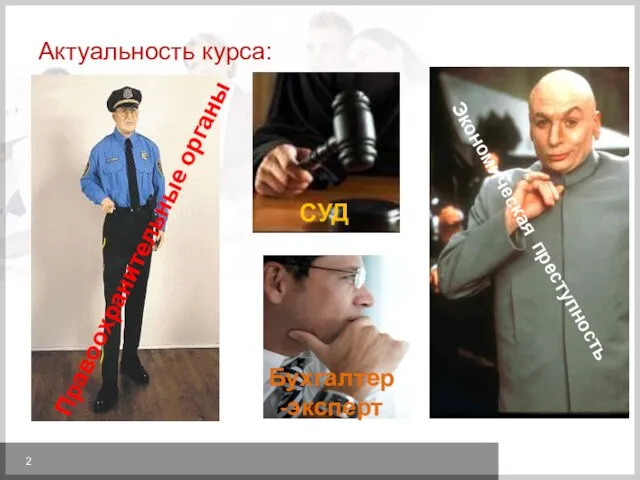

- 2. Актуальность курса: Правоохранительные органы Экономическая преступность СУД Бухгалтер-эксперт

- 3. В результате изучения дисциплины Вы узнаете: экономическую природу судебно-бухгалтерской экспертизы и содержание ее основных категорий; нормативное

- 4. Структура курса: I. Теоретические основы: 1. Общие положения судебно-бухгалтерской экспертизы. 2. Правовые и организационные основы судебно-

- 5. Структура курса: II. Методика экспертного исследования: 1. Экспертное исследование операций с денежными средствами. 2. Экспертное исследование

- 7. Скачать презентацию

Слайд 3В результате изучения дисциплины

Вы узнаете:

экономическую природу судебно-бухгалтерской

экспертизы и содержание

В результате изучения дисциплины

Вы узнаете:

экономическую природу судебно-бухгалтерской

экспертизы и содержание

Слайд 4Структура курса:

I. Теоретические основы:

1. Общие положения судебно-бухгалтерской экспертизы.

2. Правовые и

Структура курса:

I. Теоретические основы:

1. Общие положения судебно-бухгалтерской экспертизы.

2. Правовые и

Слайд 5Структура курса:

II. Методика экспертного исследования:

1. Экспертное исследование операций с денежными средствами.

2.

Структура курса:

II. Методика экспертного исследования:

1. Экспертное исследование операций с денежными средствами.

2.

Возможности дистанционного обучения учащихся в «е-КМ-Школе»

Возможности дистанционного обучения учащихся в «е-КМ-Школе» Локальные сети

Локальные сети Пейзаж

Пейзаж Оздоровительный лагерь«ЭОС»

Оздоровительный лагерь«ЭОС» Заглавная буква в именах, фамилиях, отчествах людей

Заглавная буква в именах, фамилиях, отчествах людей Презентация на тему Нью-Йорк

Презентация на тему Нью-Йорк Внутренний аудит наличия и движения запасов. Тема 5

Внутренний аудит наличия и движения запасов. Тема 5 Архитектура XIX века в России

Архитектура XIX века в России Палеозой

Палеозой Кукла в творчестве Д.Д.Шостаковича. Матрешка как разновидность народного творчества

Кукла в творчестве Д.Д.Шостаковича. Матрешка как разновидность народного творчества Презентация на тему Равнобедренная трапеция

Презентация на тему Равнобедренная трапеция Решение задач Итоговое занятие 5 класс

Решение задач Итоговое занятие 5 класс Виды специального бортового питания. Детское питание

Виды специального бортового питания. Детское питание Тест юмористических фраз. Методика диагностики мотивационной сферы личности

Тест юмористических фраз. Методика диагностики мотивационной сферы личности Секция 1. «Учреждения общего образования в современной России: текущее положение и перспективы» Всероссийская конференция руков

Секция 1. «Учреждения общего образования в современной России: текущее положение и перспективы» Всероссийская конференция руков 21_Peresechenie_poverkhnostey_vraschenia

21_Peresechenie_poverkhnostey_vraschenia Работа с мышью

Работа с мышью Защита теоретической части выпускной квалификационной работы

Защита теоретической части выпускной квалификационной работы Tect для художников

Tect для художников Энергосбережение как энергетический ресурс

Энергосбережение как энергетический ресурс Иконопись как вид древнерусского искусства

Иконопись как вид древнерусского искусства Рязанская пивная компания

Рязанская пивная компания Презентация на тему Художественная культура, как особая область культуры

Презентация на тему Художественная культура, как особая область культуры  Маркетинговое исследование рынка шоколада факультет экономики и управления

Маркетинговое исследование рынка шоколада факультет экономики и управления Знаки маркировки и сертификации

Знаки маркировки и сертификации Сериал Игра Лжецов

Сериал Игра Лжецов Currency System in India

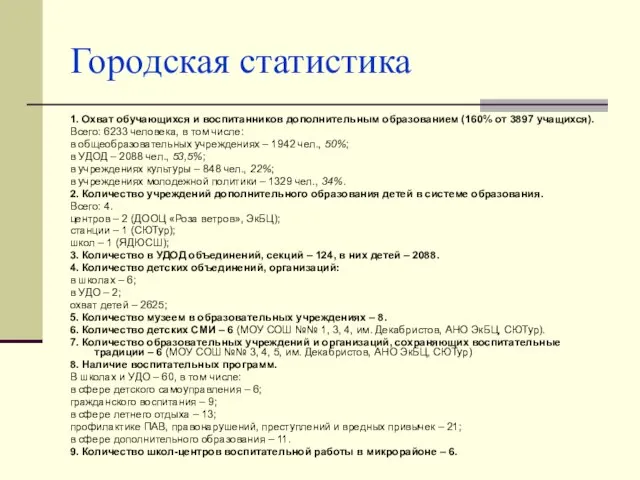

Currency System in India Городская статистика

Городская статистика