- Обзор шведской пенсионной системы

Содержание

- 2. © Copyright Allianz SE *

- 3. © Copyright Allianz SE *

- 4. © Copyright Allianz SE * Пенсионная система в Швеции имеет в своей основе три составляющих ШВЕДСКАЯ

- 5. © Copyright Allianz SE *

- 6. © Copyright Allianz SE * Государственная пенсия Введена в 1998 году Участие в этой системе обязательно

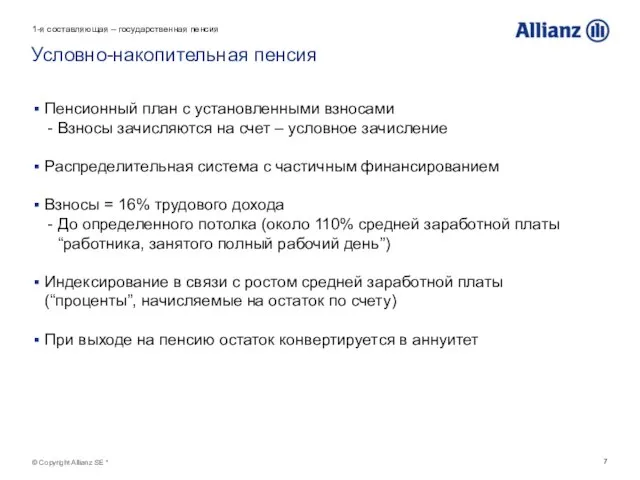

- 7. © Copyright Allianz SE * Условно-накопительная пенсия Пенсионный план с установленными взносами Взносы зачисляются на счет

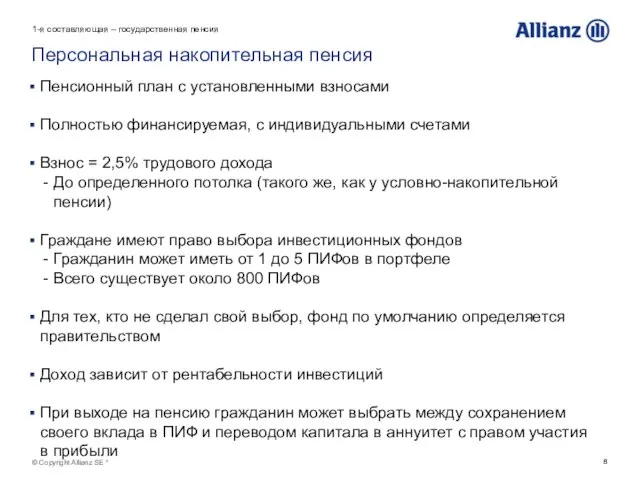

- 8. © Copyright Allianz SE * Персональная накопительная пенсия Пенсионный план с установленными взносами Полностью финансируемая, с

- 9. © Copyright Allianz SE * Гарантированная пенсия Финансируется за счет налогов из государственного бюджета Базовое пенсионное

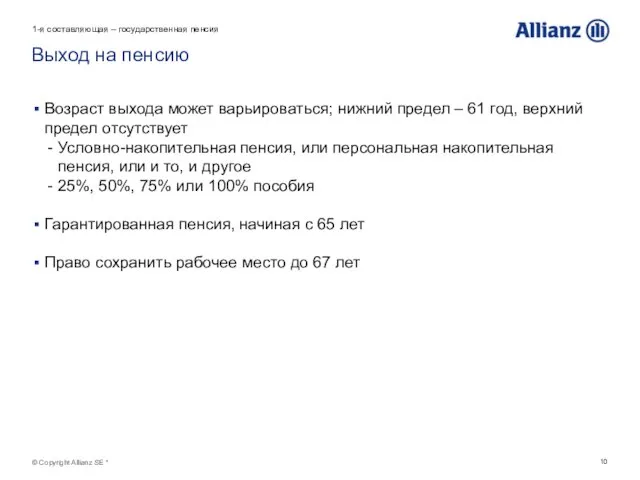

- 10. © Copyright Allianz SE * Выход на пенсию Возраст выхода может варьироваться; нижний предел – 61

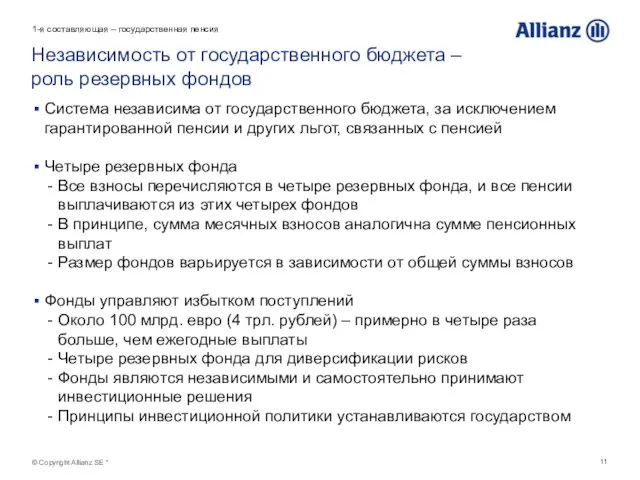

- 11. © Copyright Allianz SE * Независимость от государственного бюджета – роль резервных фондов Система независима от

- 12. © Copyright Allianz SE * Финансовая стабильность Персональная накопительная пенсия полностью финансируется – нет проблем Условно-накопительная

- 13. © Copyright Allianz SE *

- 14. © Copyright Allianz SE * Профессиональная пенсия В основном основывается на коллективных договорах между ассоциациями работодателей

- 15. © Copyright Allianz SE * Четыре вида договоров Производственные рабочие, частный сектор Служащие, частный сектор Муниципальный

- 16. © Copyright Allianz SE *

- 17. © Copyright Allianz SE * Частная пенсия Добровольная система Налоговые льготы (до 1,3 тыс. евро (55

- 18. © Copyright Allianz SE *

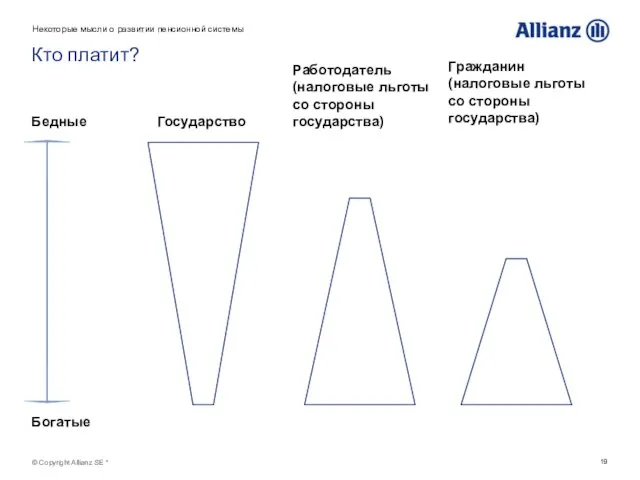

- 19. © Copyright Allianz SE * Кто платит? Некоторые мысли о развитии пенсионной системы Бедные Богатые Государство

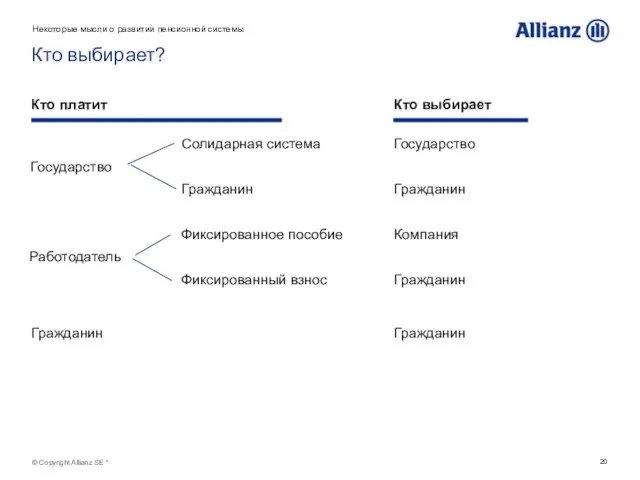

- 20. © Copyright Allianz SE * Кто выбирает? Некоторые мысли о развитии пенсионной системы Кто платит Кто

- 21. © Copyright Allianz SE * Страхование или управление активами Некоторые мысли о развитии пенсионной системы Ценные

- 22. © Copyright Allianz SE * Различные способы достижения результата Некоторые мысли о развитии пенсионной системы Обеспечение

- 23. © Copyright Allianz SE * Сложности на пути решения задачи Некоторые мысли о развитии пенсионной системы

- 25. Скачать презентацию

Слайд 3© Copyright Allianz SE *

Слайд 4© Copyright Allianz SE *

Пенсионная система в Швеции имеет в своей основе

Пенсионная система в Швеции имеет в своей основе

Слайд 5© Copyright Allianz SE *

Слайд 6© Copyright Allianz SE *

Государственная пенсия

Введена в 1998 году

Участие в этой системе

Государственная пенсия

Введена в 1998 году

Участие в этой системе

Слайд 7© Copyright Allianz SE *

Условно-накопительная пенсия

Пенсионный план с установленными взносами

Взносы зачисляются на

Условно-накопительная пенсия

Пенсионный план с установленными взносами

Взносы зачисляются на

Слайд 8© Copyright Allianz SE *

Персональная накопительная пенсия

Пенсионный план с установленными взносами

Полностью финансируемая,

Персональная накопительная пенсия

Пенсионный план с установленными взносами

Полностью финансируемая,

Слайд 9© Copyright Allianz SE *

Гарантированная пенсия

Финансируется за счет налогов из государственного бюджета

Базовое

Гарантированная пенсия

Финансируется за счет налогов из государственного бюджета

Базовое

Слайд 10© Copyright Allianz SE *

Выход на пенсию

Возраст выхода может варьироваться; нижний предел

Выход на пенсию

Возраст выхода может варьироваться; нижний предел

Слайд 11© Copyright Allianz SE *

Независимость от государственного бюджета – роль резервных фондов

Система

Независимость от государственного бюджета – роль резервных фондов

Система

Слайд 12© Copyright Allianz SE *

Финансовая стабильность

Персональная накопительная пенсия полностью финансируется – нет

Финансовая стабильность

Персональная накопительная пенсия полностью финансируется – нет

Слайд 13© Copyright Allianz SE *

Слайд 14© Copyright Allianz SE *

Профессиональная пенсия

В основном основывается на коллективных договорах между

Профессиональная пенсия

В основном основывается на коллективных договорах между

Слайд 15© Copyright Allianz SE *

Четыре вида договоров

Производственные рабочие, частный сектор

Служащие, частный сектор

Муниципальный

Четыре вида договоров

Производственные рабочие, частный сектор

Служащие, частный сектор

Муниципальный

Слайд 16© Copyright Allianz SE *

Слайд 17© Copyright Allianz SE *

Частная пенсия

Добровольная система

Налоговые льготы (до 1,3 тыс. евро

Частная пенсия

Добровольная система

Налоговые льготы (до 1,3 тыс. евро

Слайд 18© Copyright Allianz SE *

Слайд 19© Copyright Allianz SE *

Кто платит?

Некоторые мысли о развитии пенсионной системы

Бедные

Богатые

Государство

Работодатель

(налоговые

Кто платит?

Некоторые мысли о развитии пенсионной системы

Бедные

Богатые

Государство

Работодатель

(налоговые

Слайд 20© Copyright Allianz SE *

Кто выбирает?

Некоторые мысли о развитии пенсионной системы

Кто платит

Кто

Кто выбирает?

Некоторые мысли о развитии пенсионной системы

Кто платит

Кто

Слайд 21© Copyright Allianz SE *

Страхование или управление активами

Некоторые мысли о развитии пенсионной

Страхование или управление активами

Некоторые мысли о развитии пенсионной

Слайд 22© Copyright Allianz SE *

Различные способы достижения результата

Некоторые мысли о развитии пенсионной

Различные способы достижения результата

Некоторые мысли о развитии пенсионной

Слайд 23© Copyright Allianz SE *

Сложности на пути решения задачи

Некоторые мысли о развитии

Сложности на пути решения задачи

Некоторые мысли о развитии

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса

Совершенствование воспитательной системы школы посредством моделирования и построения воспитательных систем класса Стволовые клетки

Стволовые клетки Внеклассное мероприятие "Человек и природа"

Внеклассное мероприятие "Человек и природа" Анималистический жанр. Образ лошади в изобразительном искусстве

Анималистический жанр. Образ лошади в изобразительном искусстве Применение методов группового обучения на уроке Учитель: Ермакова Н.В.

Применение методов группового обучения на уроке Учитель: Ермакова Н.В. Places

Places Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области

Транспортно-экспедиционная компания СТЭС. Грузоперевозки в Якутию и на север Иркутской области Государственная (итоговая) аттестация 9 классов в 2011 году

Государственная (итоговая) аттестация 9 классов в 2011 году Битва за серебряный столб (игра)

Битва за серебряный столб (игра) Перикл

Перикл Виробництво гідрогальмувальних рукавів

Виробництво гідрогальмувальних рукавів Кроссворд Греция

Кроссворд Греция 1 сентября 2011 25 мая 2012

1 сентября 2011 25 мая 2012 Учреждения высшего профессионального образования ДНР

Учреждения высшего профессионального образования ДНР Возрождение Ваховской бересты

Возрождение Ваховской бересты ВКР: Организационные основы управления образовательными учреждениями субъекта РФ

ВКР: Организационные основы управления образовательными учреждениями субъекта РФ ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ Оформление проектной работы

Оформление проектной работы Небо

Небо Презентация аватария

Презентация аватария Инвестиции и инновации. (Тема 8.4)

Инвестиции и инновации. (Тема 8.4) Текст в квадрате

Текст в квадрате Хранение информации Базы данных. Файл-серверные и клиент-серверные БД.

Хранение информации Базы данных. Файл-серверные и клиент-серверные БД. Отрасли права

Отрасли права Учимся рисовать в Word Векторная графика

Учимся рисовать в Word Векторная графика Профессиональная переподготовка военнослужащих

Профессиональная переподготовка военнослужащих  Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Налоговая система Южной Кореи

Налоговая система Южной Кореи