- Сущность и назначение системы управления затратами на предприятии

Содержание

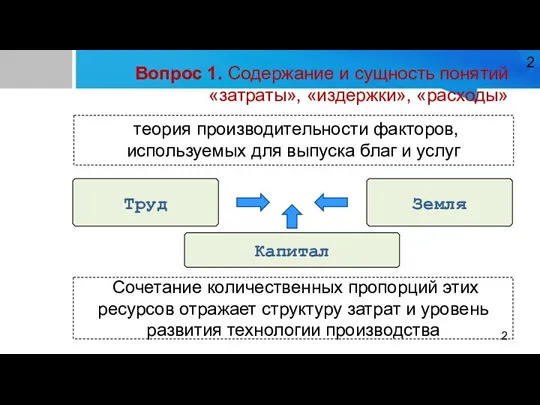

- 2. Вопрос 1. Содержание и сущность понятий «затраты», «издержки», «расходы» теория производительности факторов, используемых для выпуска благ

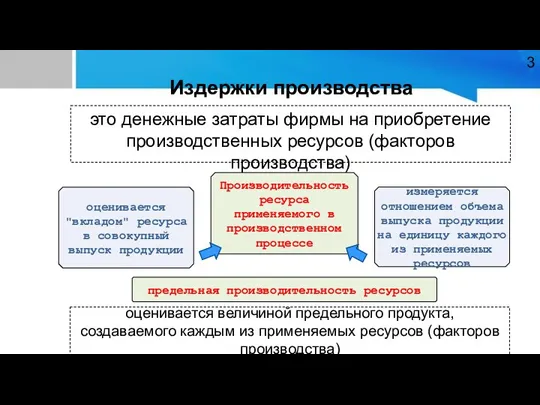

- 3. Издержки производства это денежные затраты фирмы на приобретение производственных ресурсов (факторов производства) Производительность ресурса применяемого в

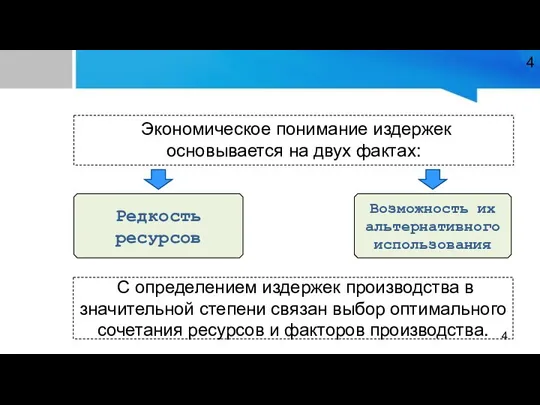

- 4. Экономическое понимание издержек основывается на двух фактах: Редкость ресурсов Возможность их альтернативного использования С определением издержек

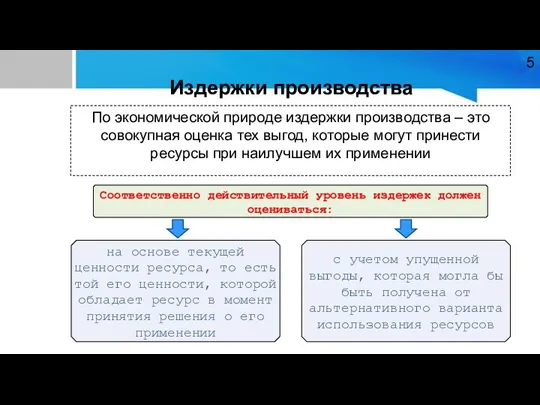

- 5. Издержки производства По экономической природе издержки производства – это совокупная оценка тех выгод, которые могут принести

- 6. Расходы Расходы - финансовые затраты на зарабатывание доходов в течение определённого периода. Они отражают уменьшение платежных

- 7. Себестоимость продукции Себестоимость продукции (работ, услуг) - стоимостная используемых в процессе производства продукции (работ, услуг) природных

- 8. Затраты Затраты характеризуют в денежном выражении объем ресурсов, использованных в определённых целях, и расформируются в себестоимость

- 9. Задание и вопрос Изучить учебную, нормативно-правовую литературу и периодические издания и представить несколько понятий расходов, затрат,

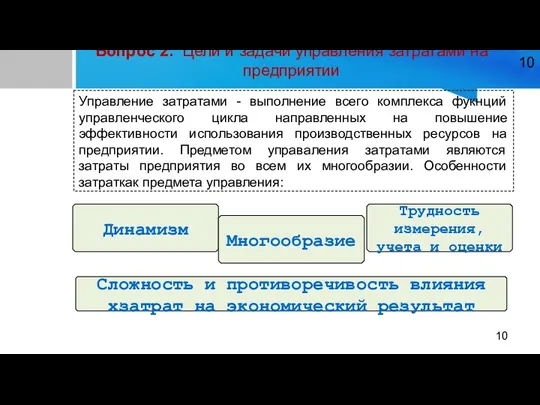

- 10. Вопрос 2. Цели и задачи управления затратами на предприятии Управление затратами - выполнение всего комплекса фукнций

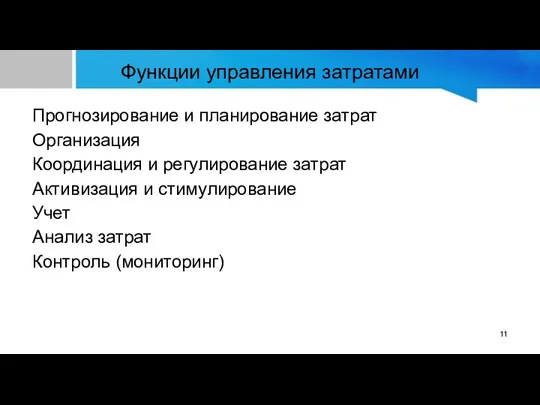

- 11. Функции управления затратами Прогнозирование и планирование затрат Организация Координация и регулирование затрат Активизация и стимулирование Учет

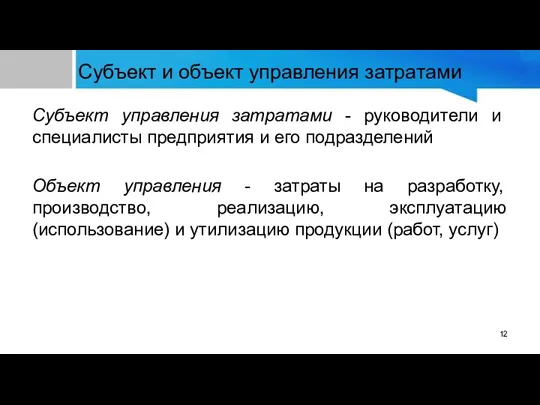

- 12. Субъект и объект управления затратами Субъект управления затратами - руководители и специалисты предприятия и его подразделений

- 13. Цель управления затратами достижение определенного экономического результата, повышение эффективности работы

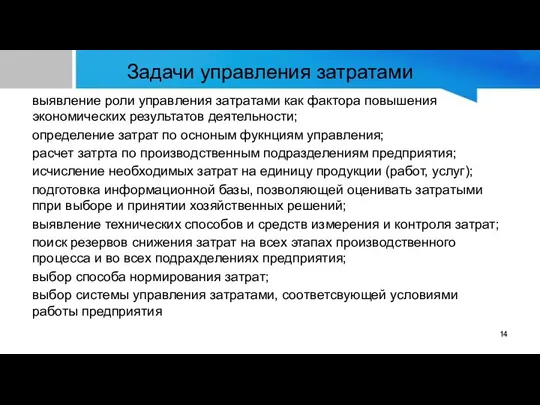

- 14. Задачи управления затратами выявление роли управления затратами как фактора повышения экономических результатов деятельности; определение затрат по

- 16. Скачать презентацию

Слайд 2Вопрос 1. Содержание и сущность понятий «затраты», «издержки», «расходы»

теория производительности факторов,

Вопрос 1. Содержание и сущность понятий «затраты», «издержки», «расходы»

теория производительности факторов,

Слайд 3Издержки производства

это денежные затраты фирмы на приобретение производственных ресурсов (факторов производства)

Производительность

Издержки производства

это денежные затраты фирмы на приобретение производственных ресурсов (факторов производства)

Производительность

Слайд 4 Экономическое понимание издержек основывается на двух фактах:

Редкость ресурсов

Возможность их альтернативного

Экономическое понимание издержек основывается на двух фактах:

Редкость ресурсов

Возможность их альтернативного

Слайд 5Издержки производства

По экономической природе издержки производства – это совокупная оценка тех

Издержки производства

По экономической природе издержки производства – это совокупная оценка тех

Слайд 6Расходы

Расходы - финансовые затраты на зарабатывание доходов в течение определённого периода.

Они

Расходы

Расходы - финансовые затраты на зарабатывание доходов в течение определённого периода.

Они

Слайд 7Себестоимость продукции

Себестоимость продукции (работ, услуг) - стоимостная используемых в процессе производства продукции

Себестоимость продукции

Себестоимость продукции (работ, услуг) - стоимостная используемых в процессе производства продукции

Слайд 8Затраты

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определённых целях, и

Затраты

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определённых целях, и

Слайд 9Задание и вопрос

Изучить учебную, нормативно-правовую литературу и периодические издания и представить несколько

Задание и вопрос

Изучить учебную, нормативно-правовую литературу и периодические издания и представить несколько

Слайд 10Вопрос 2. Цели и задачи управления затратами на предприятии

Управление затратами - выполнение

Вопрос 2. Цели и задачи управления затратами на предприятии

Управление затратами - выполнение

Слайд 11Функции управления затратами

Прогнозирование и планирование затрат

Организация

Координация и регулирование затрат

Активизация и стимулирование

Учет

Анализ затрат

Контроль

Функции управления затратами

Прогнозирование и планирование затрат

Организация

Координация и регулирование затрат

Активизация и стимулирование

Учет

Анализ затрат

Контроль

Слайд 12Субъект и объект управления затратами

Субъект управления затратами - руководители и специалисты предприятия

Субъект и объект управления затратами

Субъект управления затратами - руководители и специалисты предприятия

Слайд 13Цель управления затратами

достижение определенного экономического результата, повышение эффективности работы

Цель управления затратами

достижение определенного экономического результата, повышение эффективности работы

Слайд 14Задачи управления затратами

выявление роли управления затратами как фактора повышения экономических результатов деятельности;

определение

Задачи управления затратами

выявление роли управления затратами как фактора повышения экономических результатов деятельности;

определение

Каким должен быть современный урок?

Каким должен быть современный урок? Презентация на тему Тип Кишечнополостные животные

Презентация на тему Тип Кишечнополостные животные  Проектирование технологического процесса по изготовлению детали “Переходник”

Проектирование технологического процесса по изготовлению детали “Переходник” Многофункциональные павильоны «ШАТЕРTM»

Многофункциональные павильоны «ШАТЕРTM» Приготовление обеда в походных условиях

Приготовление обеда в походных условиях Синтаксис. Синтаксический разбор

Синтаксис. Синтаксический разбор Царство Простейшие

Царство Простейшие Оценка эффективности работы органов финансового контроля

Оценка эффективности работы органов финансового контроля Метод выявления неявных связей объектов

Метод выявления неявных связей объектов Джозеф Редьярд Киплинг

Джозеф Редьярд Киплинг Удельное электрическое сопротивление (У.Э.С.) осадочных горных пород

Удельное электрическое сопротивление (У.Э.С.) осадочных горных пород Промышленность особенности структуры и территориальной организации

Промышленность особенности структуры и территориальной организации Роль права в жизни человека, общества и государства

Роль права в жизни человека, общества и государства Понятие и сущность права. Отрасли права.

Понятие и сущность права. Отрасли права. Система управления движением кремнеземной ткани

Система управления движением кремнеземной ткани Сообщество будущих юристов

Сообщество будущих юристов АНАЛИЗ “ЗАТРАТЫ /ЭФФЕКТИВНОСТЬ“ ПРЕПАРАТА СИМБИКОРТ ТУРБУХАЛЕР В ЛЕЧЕНИИ БРОНХИАЛЬНОЙ АСТМЫ

АНАЛИЗ “ЗАТРАТЫ /ЭФФЕКТИВНОСТЬ“ ПРЕПАРАТА СИМБИКОРТ ТУРБУХАЛЕР В ЛЕЧЕНИИ БРОНХИАЛЬНОЙ АСТМЫ Презентация идей рекламной кампании Pepsi «Pepsi. Сделай жизнь ярче!»

Презентация идей рекламной кампании Pepsi «Pepsi. Сделай жизнь ярче!» Презентация на тему Горно-Алтайск история

Презентация на тему Горно-Алтайск история  Презентация на тему Праздник Рождества в России традиции, с ним связанные

Презентация на тему Праздник Рождества в России традиции, с ним связанные Презентация на тему Путешествие в мир лекарственных растений (6 класс)

Презентация на тему Путешествие в мир лекарственных растений (6 класс) Эльбрус Нигматуллин

Эльбрус Нигматуллин Культура раннего Средневековья

Культура раннего Средневековья 你好!

你好! Подросток и закон 7 класс

Подросток и закон 7 класс Лингвистическая викторина

Лингвистическая викторина презентация Миннигалиев Динар

презентация Миннигалиев Динар Опыт участия в moot court на примере Хрустальной Фемиды

Опыт участия в moot court на примере Хрустальной Фемиды