- Сущность налогов

Содержание

- 2. Объясните значение: Государственный бюджет; Юридическое лицо; Физическое лицо;

- 3. Налоги это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических лиц в виде части

- 4. Налог Налоги служат основным источником доходов государства, которое в свою очередь расходует их на благо населения

- 5. Налоги Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

- 6. Обязательный характер. Денежная форма уплаты. Цель – обеспечение деятельности государства и нужд общества. Безвозмездность. Признаки налогов:

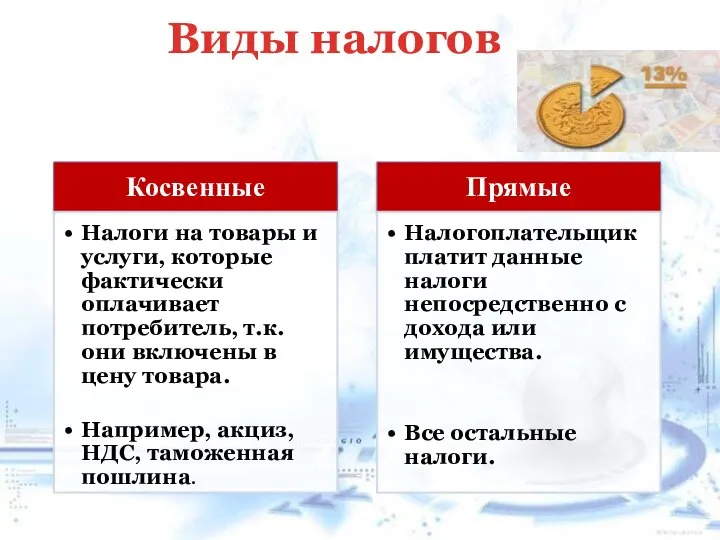

- 7. Виды налогов Налоги делятся на прямые и косвенные.

- 8. Виды налогов

- 9. Виды налогов Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на прибыль, налог на

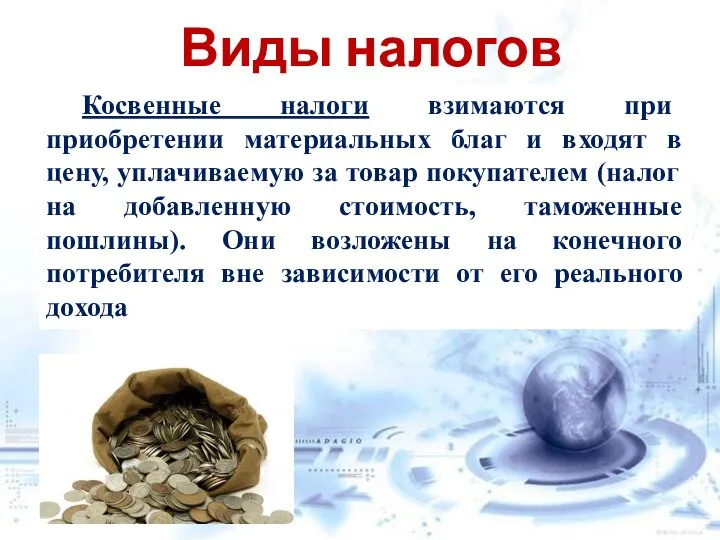

- 10. Виды налогов Косвенные налоги взимаются при приобретении материальных благ и входят в цену, уплачиваемую за товар

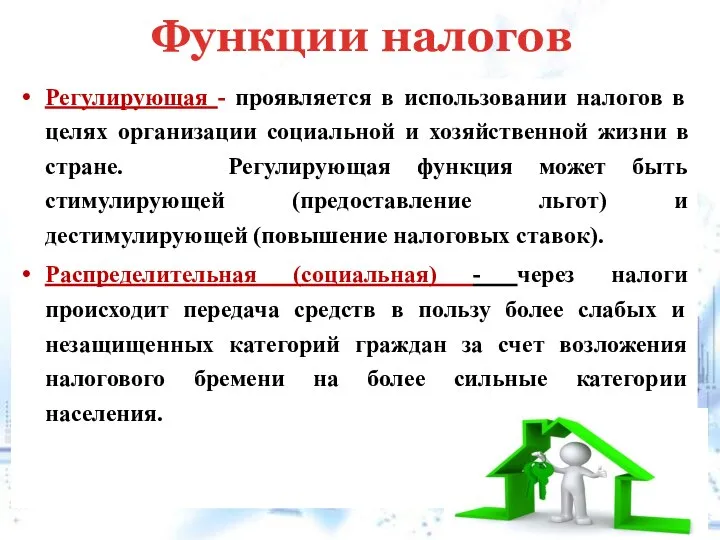

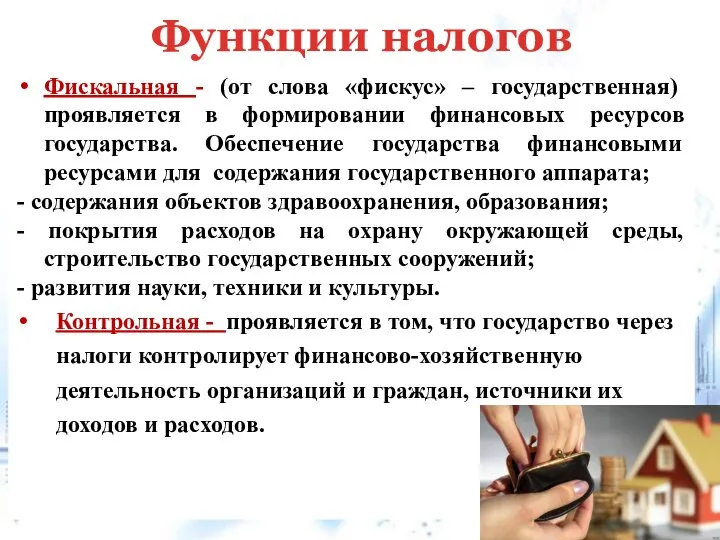

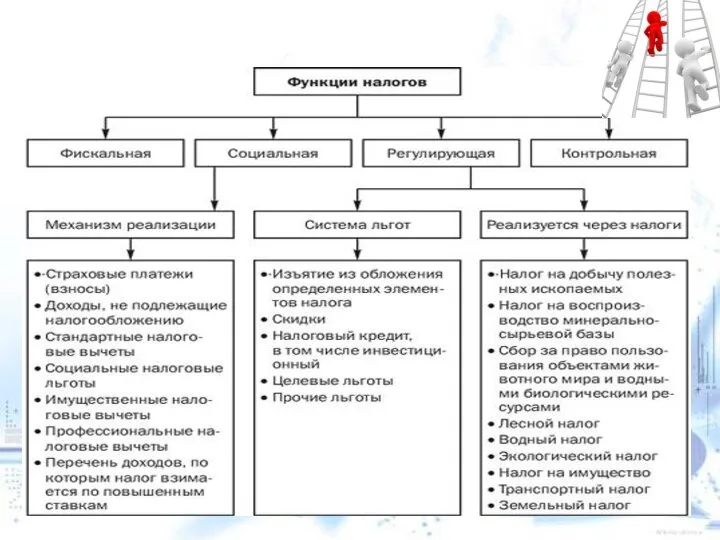

- 11. Функции налогов Регулирующая Распределительная Фискальная Контрольная (социальная)

- 12. Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. Регулирующая

- 13. Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. Обеспечение государства финансовыми

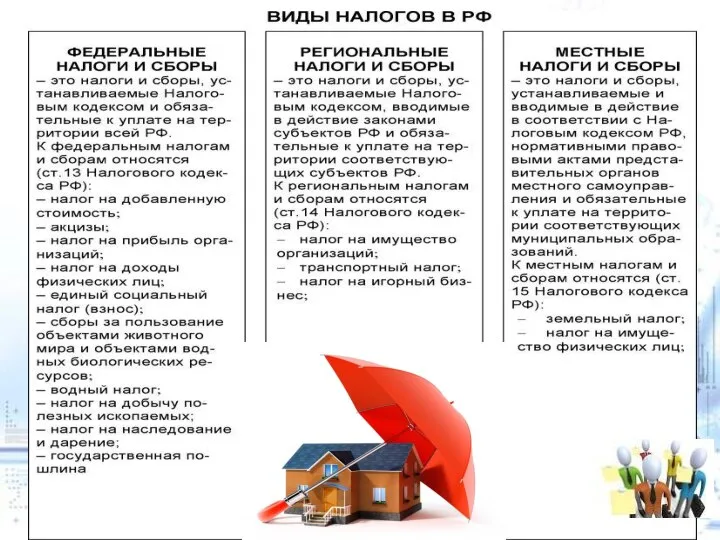

- 15. Виды налогов в РФ Федеральные Региональные Местные

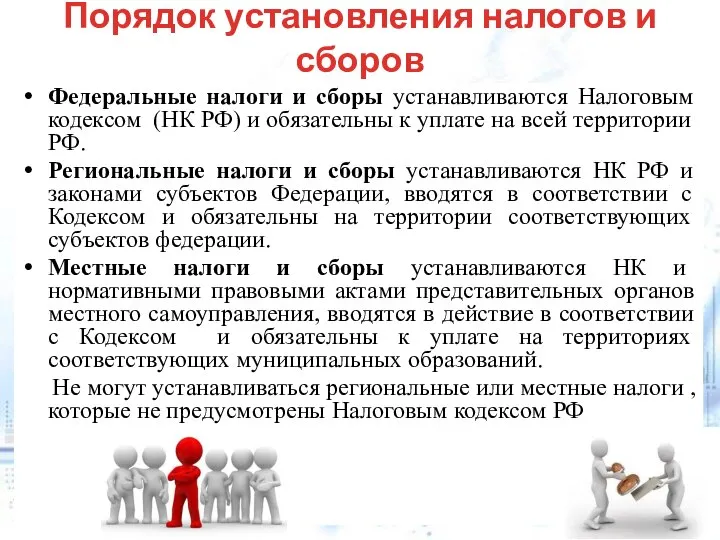

- 18. Порядок установления налогов и сборов Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК РФ) и обязательны

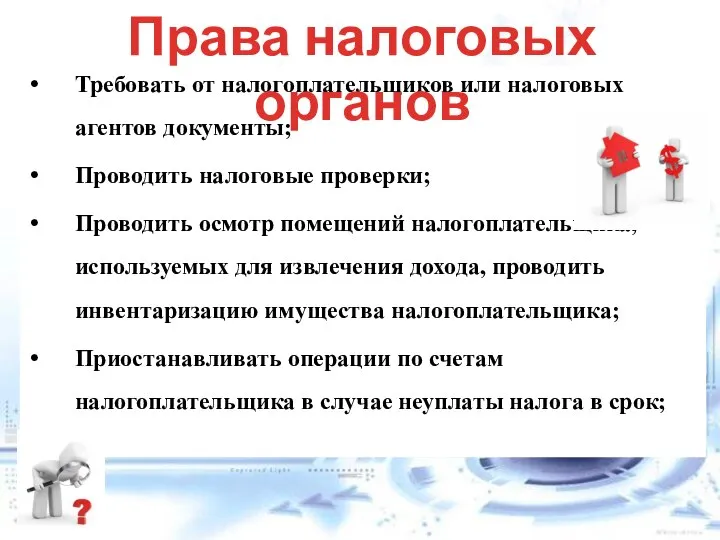

- 19. Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений налогоплательщика, используемых для

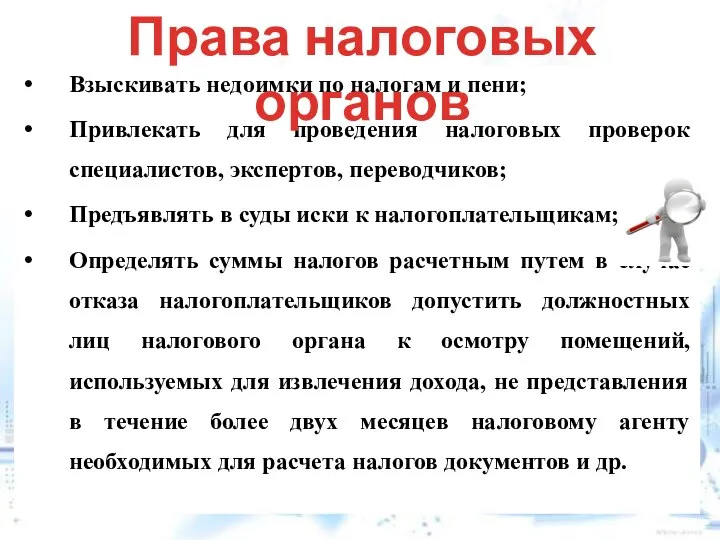

- 20. Взыскивать недоимки по налогам и пени; Привлекать для проведения налоговых проверок специалистов, экспертов, переводчиков; Предъявлять в

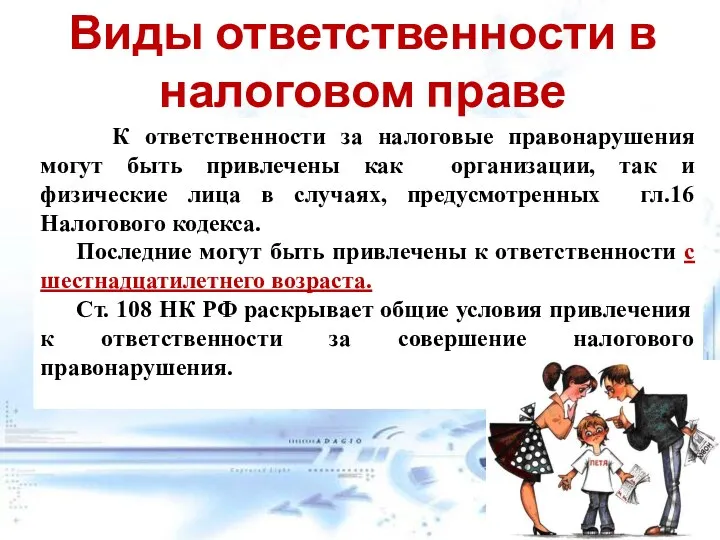

- 21. Виды ответственности в налоговом праве Налоговое правонарушение, согласно статье 106 НК РФ, — это виновно совершенное

- 22. Виды ответственности в налоговом праве К ответственности за налоговые правонарушения могут быть привлечены как организации, так

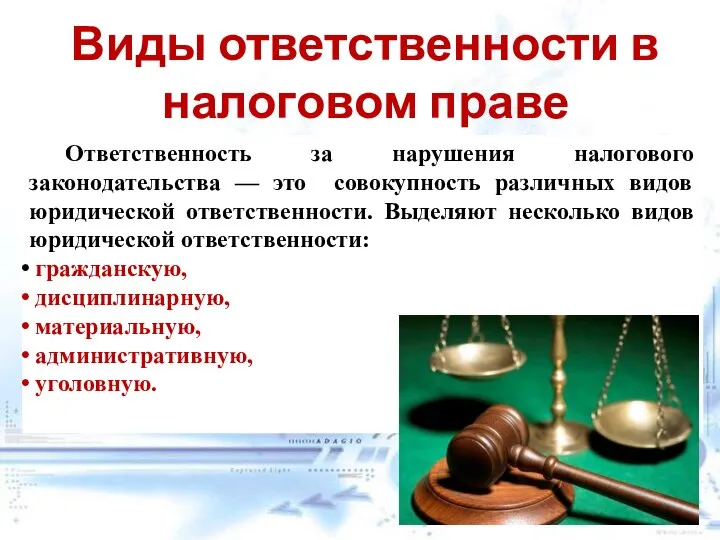

- 23. Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности. Выделяют несколько видов юридической

- 25. Скачать презентацию

Слайд 3Налоги

это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических

Налоги

это обязательные, индивидуально безвозмездные платежи, которые взимается с организаций и физических

Слайд 4Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их

Налог

Налоги служат основным источником доходов государства, которое в свою очередь расходует их

Слайд 5Налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Налоги

Порядок взимания налогов определяет Налоговый кодекс Российской Федерации.

Слайд 6Обязательный характер.

Денежная форма уплаты.

Цель – обеспечение деятельности государства и нужд общества.

Безвозмездность.

Признаки налогов:

Обязательный характер.

Денежная форма уплаты.

Цель – обеспечение деятельности государства и нужд общества.

Безвозмездность.

Признаки налогов:

Слайд 7Виды налогов

Налоги делятся на прямые и косвенные.

Виды налогов

Налоги делятся на прямые и косвенные.

Слайд 8Виды налогов

Виды налогов

Слайд 9Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на

Виды налогов

Прямые налоги взимаются при образовании материальных благ (подоходный налог, налог на

Слайд 10Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену,

Виды налогов

Косвенные налоги взимаются при приобретении материальных благ и входят в цену,

Слайд 11Функции налогов

Регулирующая

Распределительная

Фискальная

Контрольная (социальная)

Функции налогов

Регулирующая

Распределительная

Фискальная

Контрольная (социальная)

Слайд 12Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной

Регулирующая - проявляется в использовании налогов в целях организации социальной и хозяйственной

Слайд 13Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов

Фискальная - (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов

Слайд 15Виды налогов в РФ

Федеральные

Региональные

Местные

Виды налогов в РФ

Федеральные

Региональные

Местные

Слайд 18Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК

Порядок установления налогов и сборов

Федеральные налоги и сборы устанавливаются Налоговым кодексом (НК

Слайд 19Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить осмотр помещений налогоплательщика,

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые проверки;

Проводить осмотр помещений налогоплательщика,

Слайд 20Взыскивать недоимки по налогам и пени;

Привлекать для проведения налоговых проверок специалистов, экспертов,

Взыскивать недоимки по налогам и пени;

Привлекать для проведения налоговых проверок специалистов, экспертов,

Слайд 21Виды ответственности в налоговом праве

Налоговое правонарушение, согласно статье 106 НК РФ, —

Виды ответственности в налоговом праве

Налоговое правонарушение, согласно статье 106 НК РФ, —

Слайд 22Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены

Виды ответственности в налоговом праве

К ответственности за налоговые правонарушения могут быть привлечены

Слайд 23 Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности.

Ответственность за нарушения налогового законодательства — это совокупность различных видов юридической ответственности.

Теория автоматического управления

Теория автоматического управления Планирование технического развития предприятия. Планирование социального развития предприятия

Планирование технического развития предприятия. Планирование социального развития предприятия Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац

Межгосударственный авиационный комитет Координационная комиссия по аэронавигации Москва, 1-2 декабря 2010 г. О различиях между нац Структура и содержание КИМ ЕГЭ в 2012 г.

Структура и содержание КИМ ЕГЭ в 2012 г. Проблема выбора профессии в 21 веке

Проблема выбора профессии в 21 веке Культура Украины 14 века

Культура Украины 14 века Культура древней Руси

Культура древней Руси Корректировки MEGA Samara

Корректировки MEGA Samara Экологическое проектирование

Экологическое проектирование Проект женского фитнес-центра

Проект женского фитнес-центра Бытовая швейная машина

Бытовая швейная машина National symbols of the UK

National symbols of the UK Презентация на тему Мифы славян

Презентация на тему Мифы славян Северный Кавказ

Северный Кавказ Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур

Оценка идей и бизнес-возможностей «На земле не существует безопасности – только возможности» Дуглас МакАртур Планеты-гиганты и маленький Плутон

Планеты-гиганты и маленький Плутон Я гражданин России

Я гражданин России Принципы финансов

Принципы финансов Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере

Аттестационная работа. Создание творческого проекта Домовая роспись в интерьере Косметическая маска для лица с биоактивными пептидами Herbarty

Косметическая маска для лица с биоактивными пептидами Herbarty Классификация коммуникативных стратегий по цели

Классификация коммуникативных стратегий по цели ВТОРОЙ ЗАКОН НЬЮТОНА

ВТОРОЙ ЗАКОН НЬЮТОНА Конкурс презентаций

Конкурс презентаций Урок - игра «Аукцион» (8 класс)

Урок - игра «Аукцион» (8 класс) Собор Санта Мария дель Фьоре (Флорентийский собор)

Собор Санта Мария дель Фьоре (Флорентийский собор) GK120产品保养调整介绍

GK120产品保养调整介绍 Презентация на тему Правописание причастий

Презентация на тему Правописание причастий  investitsii_4

investitsii_4