Технологии эффективного управления на основе стоимости бизнеса компании VBM; EVA; Мотивация персонала

- Технологии эффективного управления на основе стоимости бизнеса компании VBM; EVA; Мотивация персонала

Содержание

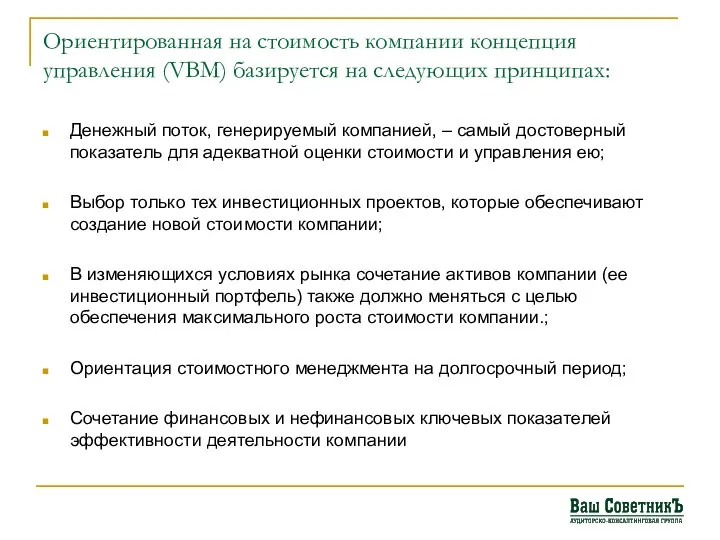

- 2. Ориентированная на стоимость компании концепция управления (VBM) базируется на следующих принципах: Денежный поток, генерируемый компанией, –

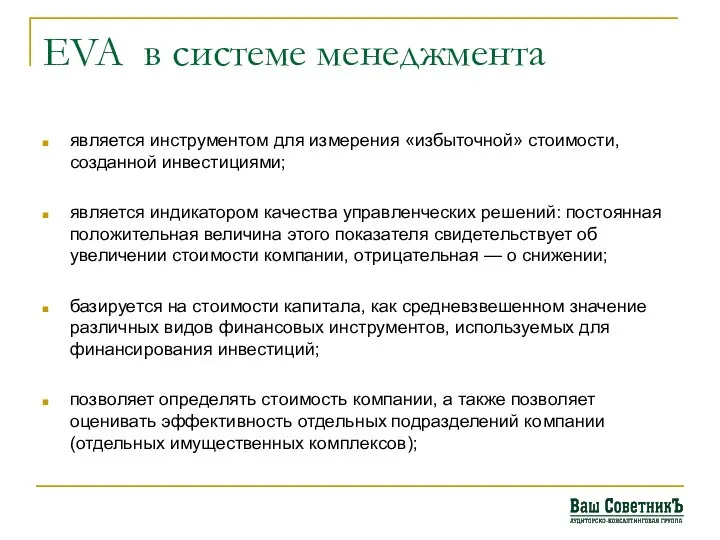

- 3. EVA в системе менеджмента является инструментом для измерения «избыточной» стоимости, созданной инвестициями; является индикатором качества управленческих

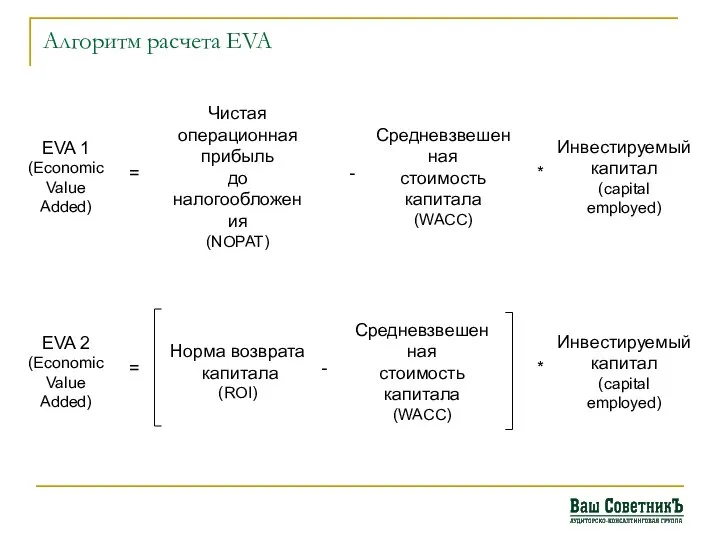

- 4. Алгоритм расчета EVA EVA 1 (Economic Value Added) = Чистая операционная прибыль до налогообложения (NOPAT) -

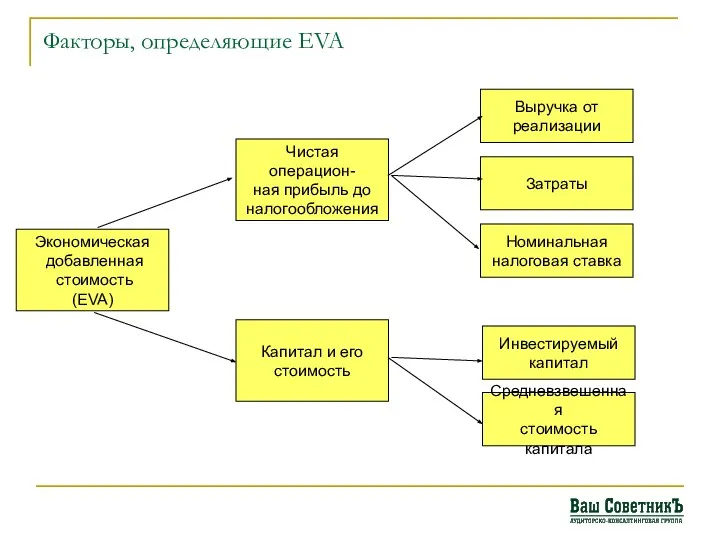

- 5. Факторы, определяющие EVA Экономическая добавленная стоимость (EVA) Чистая операцион- ная прибыль до налогообложения Капитал и его

- 6. Система сбалансированных показателей (BSC) и VBM

- 7. Наиболее общепринятой моделью оценки дисконтной ставки является так называемая «модель оценки капитальных активов» (Capital Assets Pricing

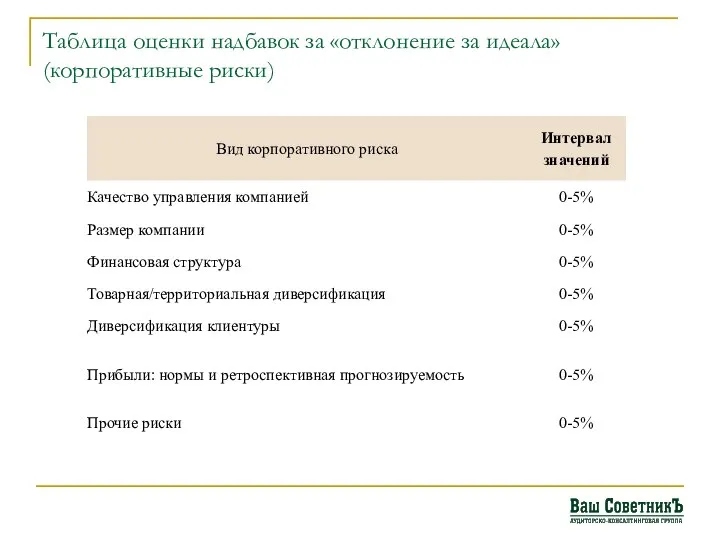

- 8. Таблица оценки надбавок за «отклонение за идеала» (корпоративные риски)

- 9. Пример расчета дисконтной ставки

- 11. Скачать презентацию

Слайд 2Ориентированная на стоимость компании концепция управления (VBM) базируется на следующих принципах:

Денежный поток,

Ориентированная на стоимость компании концепция управления (VBM) базируется на следующих принципах:

Денежный поток,

Слайд 3EVA в системе менеджмента

является инструментом для измерения «избыточной» стоимости, созданной инвестициями;

является

EVA в системе менеджмента

является инструментом для измерения «избыточной» стоимости, созданной инвестициями;

является

Слайд 4Алгоритм расчета EVA

EVA 1

(Economic

Value Added)

=

Чистая операционная

прибыль

до налогообложения

(NOPAT)

-

Средневзвешенная

стоимость

капитала

(WACC)

*

Инвестируемый

капитал

(capital

employed)

EVA 2

(Economic

Value Added)

=

Норма

Алгоритм расчета EVA

EVA 1

(Economic

Value Added)

=

Чистая операционная

прибыль

до налогообложения

(NOPAT)

-

Средневзвешенная

стоимость

капитала

(WACC)

*

Инвестируемый

капитал

(capital

employed)

EVA 2

(Economic

Value Added)

=

Норма

Слайд 5Факторы, определяющие EVA

Экономическая

добавленная

стоимость

(EVA)

Чистая операцион-

ная прибыль до

налогообложения

Капитал и его

стоимость

Выручка от

реализации

Затраты

Номинальная

Факторы, определяющие EVA

Экономическая

добавленная

стоимость

(EVA)

Чистая операцион-

ная прибыль до

налогообложения

Капитал и его

стоимость

Выручка от

реализации

Затраты

Номинальная

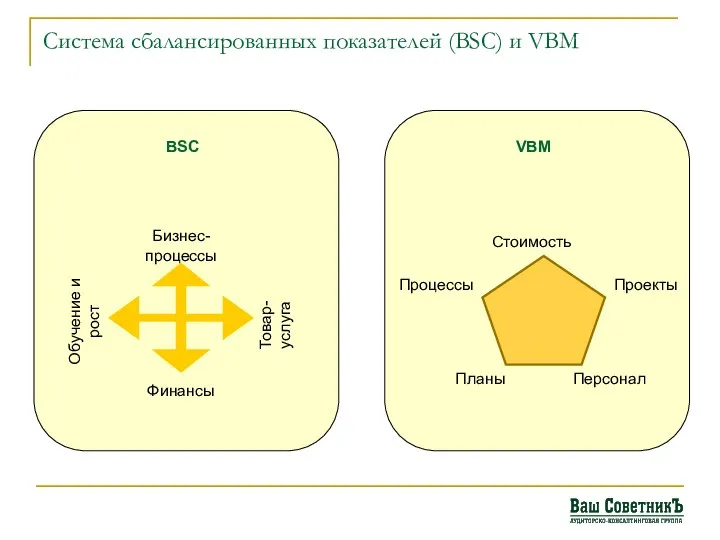

Слайд 6Система сбалансированных показателей (BSC) и VBM

Система сбалансированных показателей (BSC) и VBM

Слайд 7Наиболее общепринятой моделью оценки дисконтной ставки является так называемая «модель оценки капитальных

Наиболее общепринятой моделью оценки дисконтной ставки является так называемая «модель оценки капитальных

Слайд 8Таблица оценки надбавок за «отклонение за идеала» (корпоративные риски)

Таблица оценки надбавок за «отклонение за идеала» (корпоративные риски)

Слайд 9Пример расчета дисконтной ставки

Пример расчета дисконтной ставки

БИОЛОГИЧЕСКИЕ РЕСУРСЫ. ОХРАНА РАСТИТЕЛЬНОГО И ЖИВОТНОГО МИРА

БИОЛОГИЧЕСКИЕ РЕСУРСЫ. ОХРАНА РАСТИТЕЛЬНОГО И ЖИВОТНОГО МИРА Предложение и словосочетание - презентация для начальной школы_

Предложение и словосочетание - презентация для начальной школы_ Сенсорное развитие

Сенсорное развитие Пиццерия. Приготовление пиццы

Пиццерия. Приготовление пиццы krov_09_22 (1)

krov_09_22 (1) Мотивация и организации процессов в структуре

Мотивация и организации процессов в структуре Практическая работа по теме Бухгалтерский баланс счета и двойная запись

Практическая работа по теме Бухгалтерский баланс счета и двойная запись Дорога Жизни

Дорога Жизни Консалтинговая компания ENDORSE-Консалтинг предлагает профессиональные услуги в области управленческого и маркетингового консалти

Консалтинговая компания ENDORSE-Консалтинг предлагает профессиональные услуги в области управленческого и маркетингового консалти Презентация на тему Военная служба - особый вид государственной федеральной службы

Презентация на тему Военная служба - особый вид государственной федеральной службы Кроссворд «Куликовская битва»

Кроссворд «Куликовская битва» акие разные народы мира

акие разные народы мира Презентация на тему Учебный тренажёр ЕГЭ - Орфография и пунктуация

Презентация на тему Учебный тренажёр ЕГЭ - Орфография и пунктуация Презентация на тему Духовный мир древних обществ

Презентация на тему Духовный мир древних обществ  Детям и взрослым об обязанностях и правах в области образования и не только

Детям и взрослым об обязанностях и правах в области образования и не только Сравнительный анализ условий кредитования в банках города Златоуст

Сравнительный анализ условий кредитования в банках города Златоуст Влияние основных факторов на динамику индекса (S&P)

Влияние основных факторов на динамику индекса (S&P) ИСТОРИЯ ОТКРЫТИЯ И ИССЛЕДОВАНИЯ ЕВРАЗИИ

ИСТОРИЯ ОТКРЫТИЯ И ИССЛЕДОВАНИЯ ЕВРАЗИИ Управление качеством подготовки персонала в рамках разработки методики компетентностного развития кадров ОАО НК Роснефть

Управление качеством подготовки персонала в рамках разработки методики компетентностного развития кадров ОАО НК Роснефть Лас-Вегас – город азарта !

Лас-Вегас – город азарта ! Сравнение результатов анализа по ключевым словам за период : Декабрь 2009-Декабрь 2008 Декабрь 2009-Ноябрь 2009 Июль-Декабрь 2009 и Июль-Дека

Сравнение результатов анализа по ключевым словам за период : Декабрь 2009-Декабрь 2008 Декабрь 2009-Ноябрь 2009 Июль-Декабрь 2009 и Июль-Дека Цветы на школьной арке

Цветы на школьной арке Строение атома

Строение атома Презентация на тему Валентинка

Презентация на тему Валентинка Фланцевое соединение

Фланцевое соединение Презентация на тему Пушкин Сказка о мертвой царевне и о семи богатырях

Презентация на тему Пушкин Сказка о мертвой царевне и о семи богатырях  Bonappetit

Bonappetit Квест, презентация

Квест, презентация