- Текущие проблемы существующих и планируемых МСФО (IFRS)

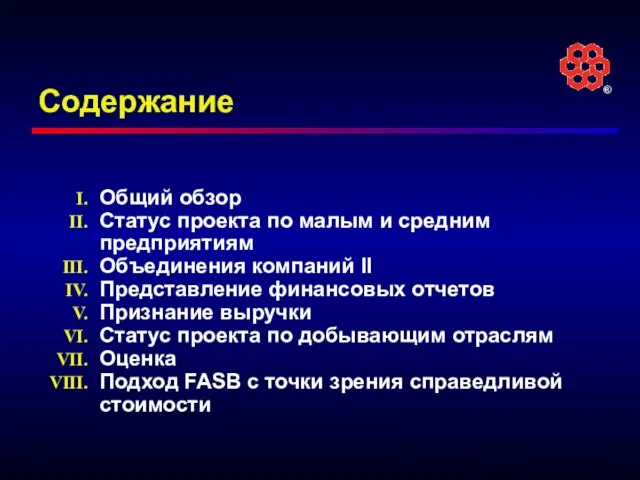

Содержание

- 2. Содержание Общий обзор Статус проекта по малым и средним предприятиям Объединения компаний II Представление финансовых отчетов

- 3. I. Общий обзор

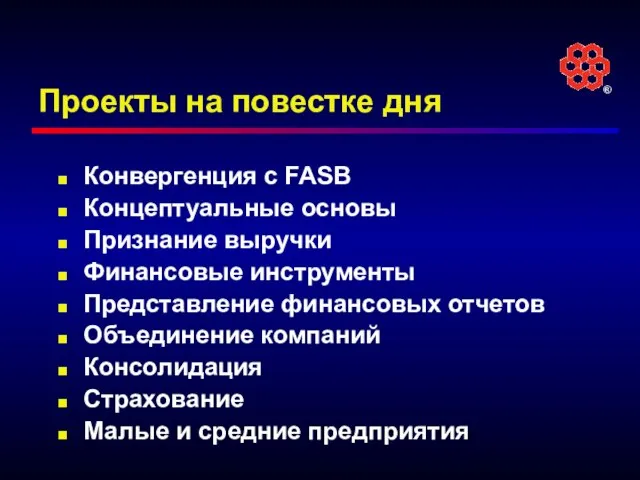

- 4. Проекты на повестке дня Конвергенция c FASB Концептуальные основы Признание выручки Финансовые инструменты Представление финансовых отчетов

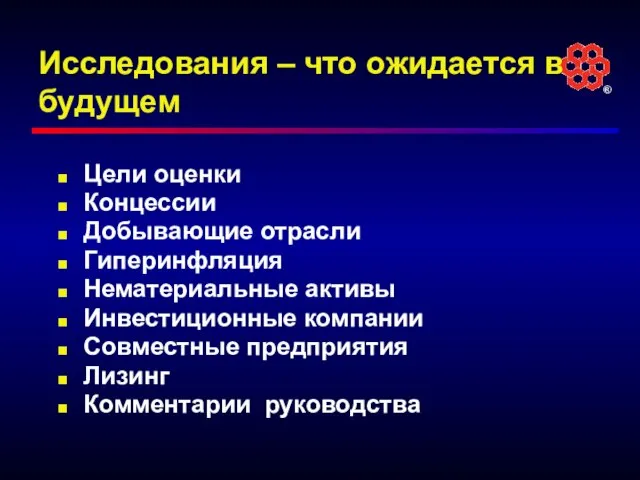

- 5. Исследования – что ожидается в будущем Цели оценки Концессии Добывающие отрасли Гиперинфляция Нематериальные активы Инвестиционные компании

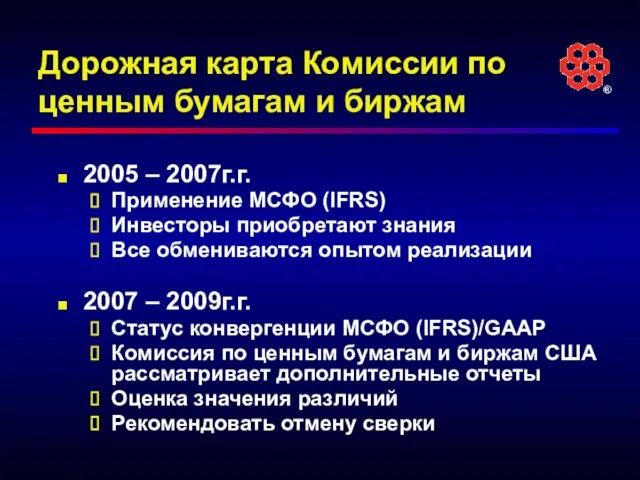

- 6. Дорожная карта Комиссии по ценным бумагам и биржам 2005 – 2007г.г. Применение МСФО (IFRS) Инвесторы приобретают

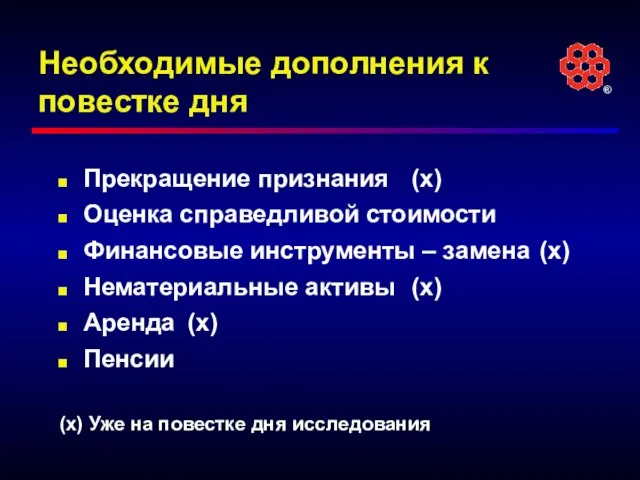

- 7. Необходимые дополнения к повестке дня Прекращение признания (x) Оценка справедливой стоимости Финансовые инструменты – замена (x)

- 8. II. Статус проекта по малым и средним предприятиям

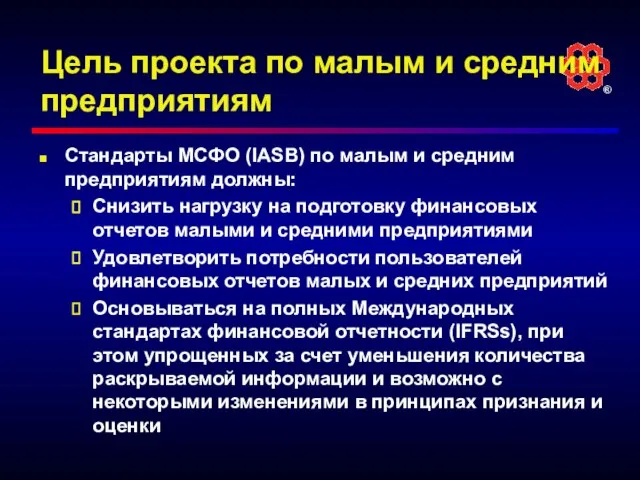

- 9. Цель проекта по малым и средним предприятиям Стандарты МСФО (IASB) по малым и средним предприятиям должны:

- 10. Предварительные мнения Международного совета по стандартам финансовой отчетности Международный совет по стандартам финансовой отчетности обсуждал стандарты

- 11. Решения, принятые в январе 2005 г. Совет обсудил ответы в конце 2004 года В январе 2005

- 12. Решения, принятые в январе 2005 г. «Обязательное применение» полного комплекта МСФО (IFRS), если стандарт по малым

- 13. Вопросник по признанию и оценке 1 апреля 2005 года: Краткий вопросник был направлен всем респондентам дискуссионного

- 14. Вопросник по признанию и оценке Признание и оценка означает : Некоторые статьи признаваемые в качестве активов

- 15. Вопросник по признанию и оценке 28 июня 2005 г.: Ответы были обсуждены с Консультативным Советом Международного

- 16. Вопросник по признанию и оценке 26 сентября Обсуждение с участием международных разработчиков стандартов из 40 стран.

- 17. Предварительный проект для обсуждения (1) январь 2006 Сотрудники Международного совета по стандартам финансовой отчетности представили предварительный

- 18. Предварительный проект для обсуждения (2) Комментарии по предварительному проекту для обсуждения: Организованы по темам. 40 разделов.

- 19. Предварительный проект для обсуждения (3) Комментарии по предварительному проекту для обсуждения : Распространенные принципы применяются заранее

- 20. Предварительный проект для обсуждения (4) Комментарии по предварительному проекту для обсуждения: Проект для обсуждения разработан с

- 21. Предварительный проект для обсуждения (5) Комментарии по предварительному проекту для обсуждения: Цели: Высокие стандарты качества. Удовлетворение

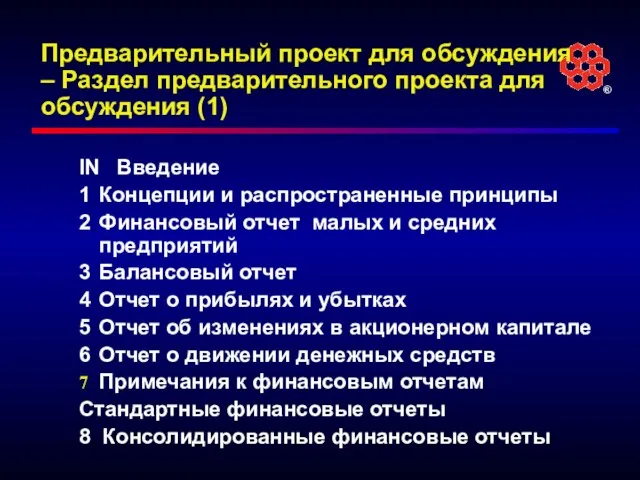

- 22. Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (1) IN Введение 1 Концепции и

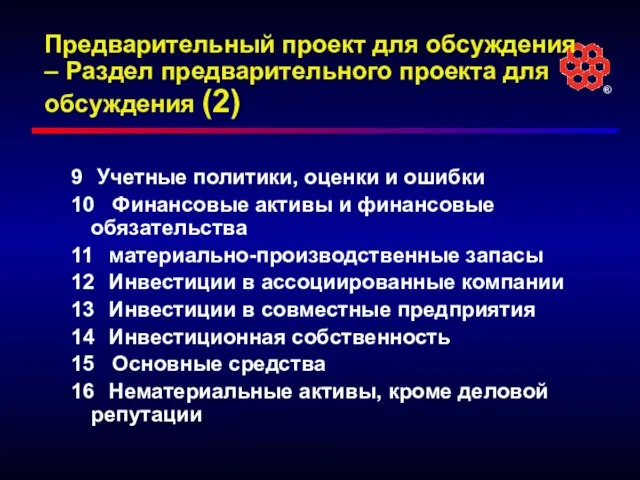

- 23. Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (2) 9 Учетные политики, оценки и

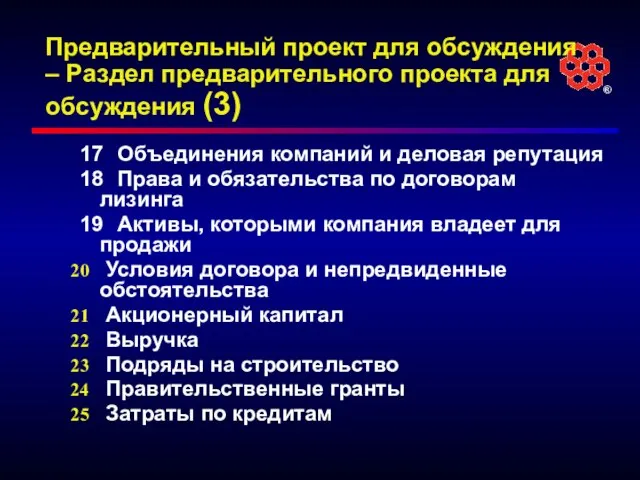

- 24. Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (3) 17 Объединения компаний и деловая

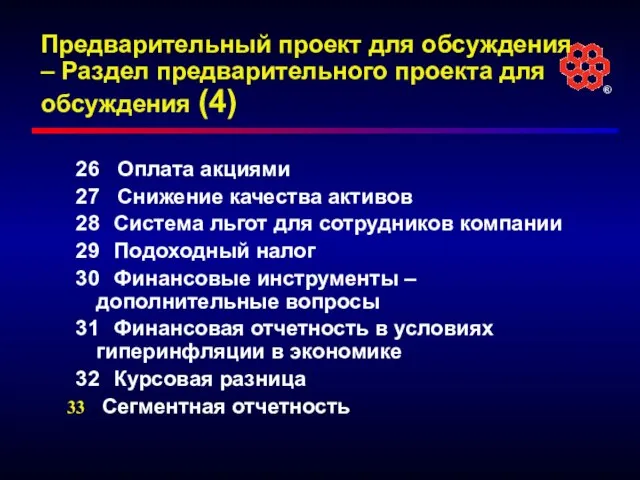

- 25. Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (4) 26 Оплата акциями 27 Снижение

- 26. Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (5) События после даты балансового отчета

- 27. Последующие шаги Пожалуйста, обратите внимание, что эти даты являются предварительными : Проект для обсуждения – к

- 28. III. Объединения компаний II

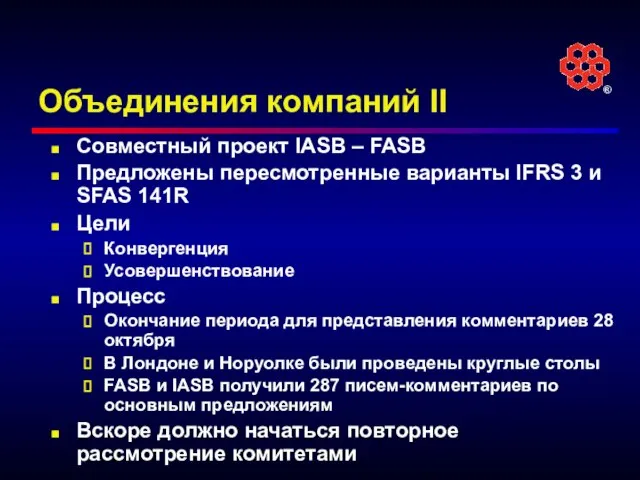

- 29. Объединения компаний II Совместный проект IASB – FASB Предложены пересмотренные варианты IFRS 3 и SFAS 141R

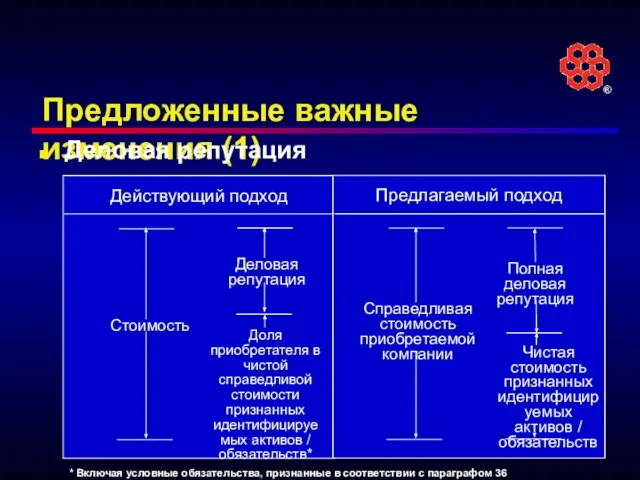

- 30. Предложенные важные изменения (1) Деловая репутация Действующий подход Стоимость Деловая репутация Доля приобретателя в чистой справедливой

- 31. Предложенные важные изменения(2) Измерение справедливой стоимости приобретаемой компании Справедливая стоимость представленного встречного удовлетворения = справедливая стоимость

- 32. Предложенные важные изменения (3) Объединение компаний производится поэтапно Приобретатель проводит переоценку неконтрольных акций приобретаемой компании по

- 33. Предложенные важные изменения (4) Признание и измерение приобретенных активов или принятых обязательств Приобретатель признает приобретенные активы

- 34. Предложенные важные изменения (5) Подход к условным правам и обязательствам Проект для обсуждения уточняет, что условные

- 35. Предложенные важные изменения (6) Изменения в праве собственности без потери контроля Должны быть признаны непосредственно в

- 36. Предложенные важные изменения (7) Распределение убытков между контрольными и миноритарными правами Распределение на основе соответствующих прав

- 37. IV. Представление финансовых отчетов

- 38. Цель Определить общий пакет финансовой отчетности Усилить связь предоставляемой информации с решением Более качественная связь с

- 39. Исходная информация (1) Советы начали свои отдельные проекты независимо в связи с требованием пользователя об усовершенствовании

- 40. Исходная информация (2) Проект был возобновлен совместно с FASB Поделен на два сегмента A – пакет

- 41. Решения по сегменту A (IASB) Согласование необходимых финансовых отчетов Будет открыт для комментариев в качестве Проекта

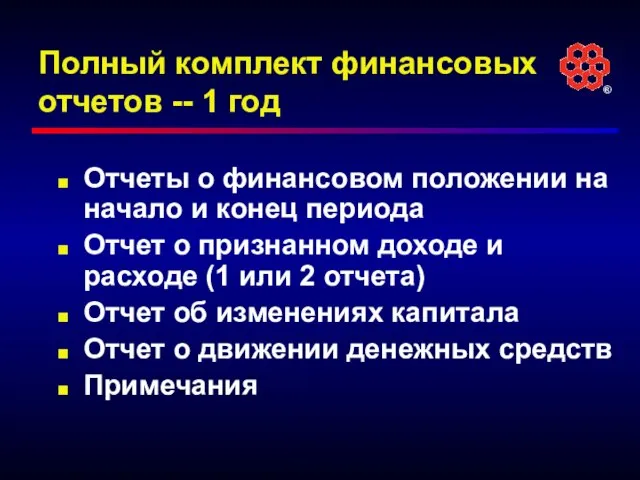

- 42. Полный комплект финансовых отчетов -- 1 год Отчеты о финансовом положении на начало и конец периода

- 43. Прочие требования Каждая отчет показан с одинаковым значением Сравнительная информация за один год Прибыль на акцию

- 44. Отчет о признанном доходе и расходе (1 отчет) Продажи xxxxx Себестоимость реализованной продукции (xxxxx) Валовая прибыль

- 45. Отчет о признанном доходе и расходе (2 отчета) Продажи xxxxx Себестоимость реализованной продукции (xxxxx) Валовая прибыль

- 46. Отчет о признанном доходе и расходе (2 отчета) Прибыль или убыток за период xxxx Изменения в

- 47. Операции по сегменту B Сформирована JIG, проведено две встречи В ходе встреч сотрудникам были даны полезные

- 48. V. Признание выручки

- 49. Общий обзор Совместный проект с FASB Цели: Внесение изменений в Принципы IASB Новый стандарт, заменяющий IAS

- 50. Цели Конвергенция между IFRS и GAAP США Единая концептуальная модель для применения ко всем отраслям и

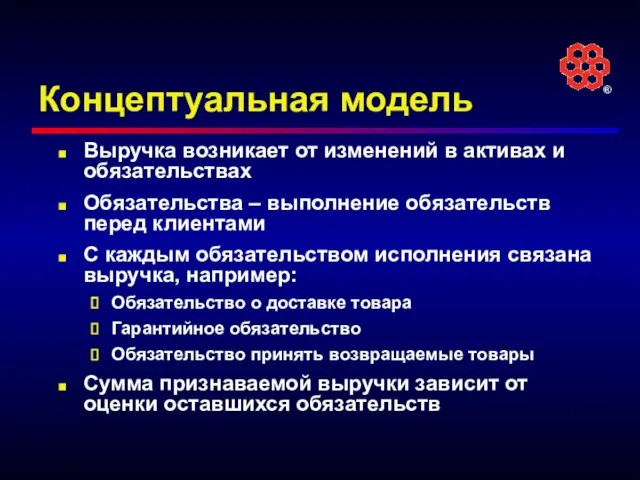

- 51. Концептуальная модель Выручка возникает от изменений в активах и обязательствах Обязательства – выполнение обязательств перед клиентами

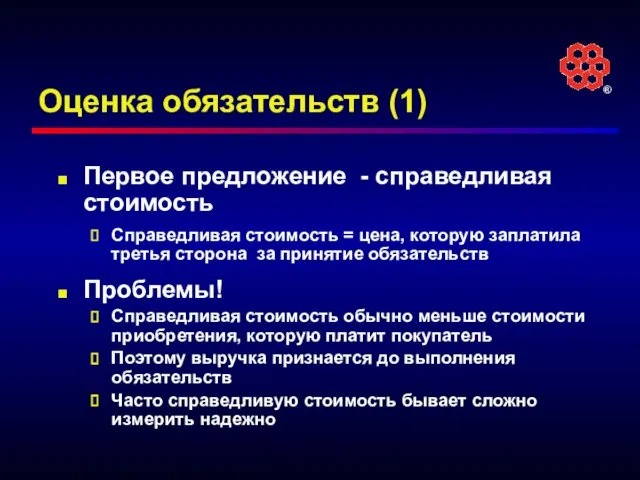

- 52. Оценка обязательств (1) Первое предложение - справедливая стоимость Справедливая стоимость = цена, которую заплатила третья сторона

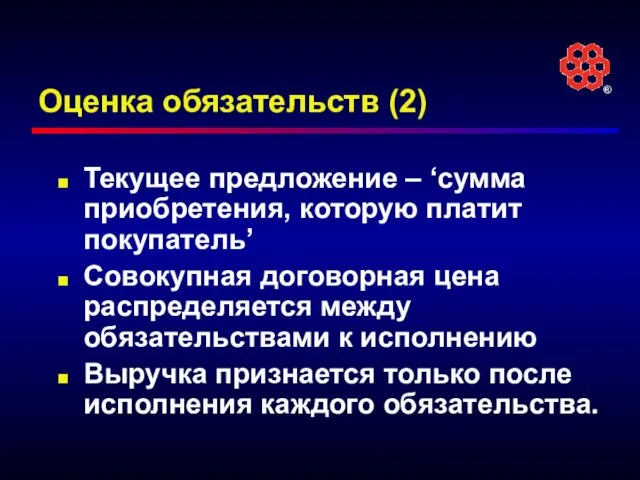

- 53. Оценка обязательств (2) Текущее предложение – ‘сумма приобретения, которую платит покупатель’ Совокупная договорная цена распределяется между

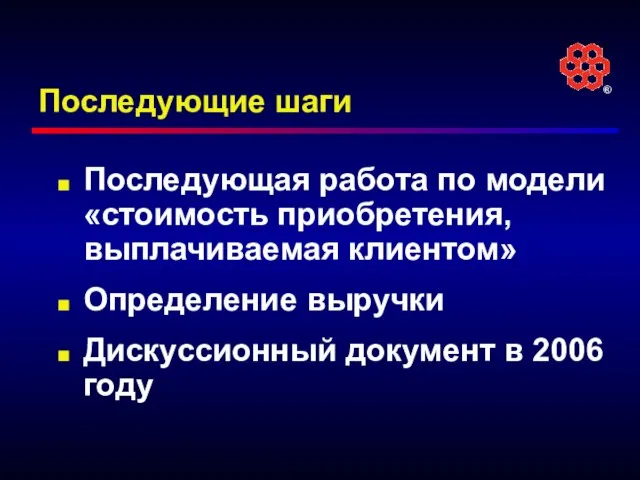

- 54. Последующие шаги Последующая работа по модели «стоимость приобретения, выплачиваемая клиентом» Определение выручки Дискуссионный документ в 2006

- 55. VI. Статус проекта по добывающим отраслям

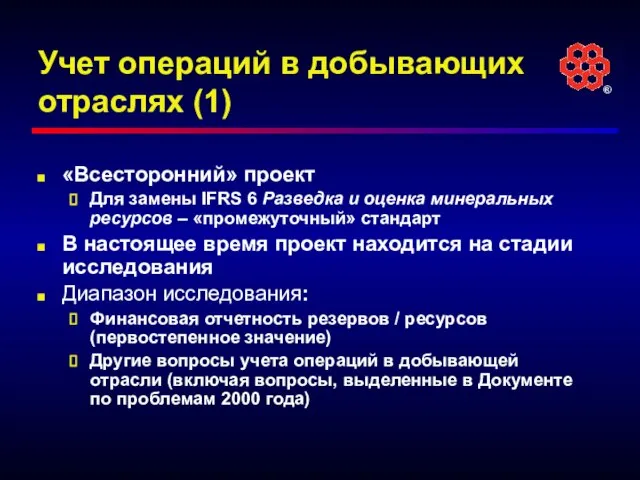

- 56. Учет операций в добывающих отраслях (1) «Всесторонний» проект Для замены IFRS 6 Разведка и оценка минеральных

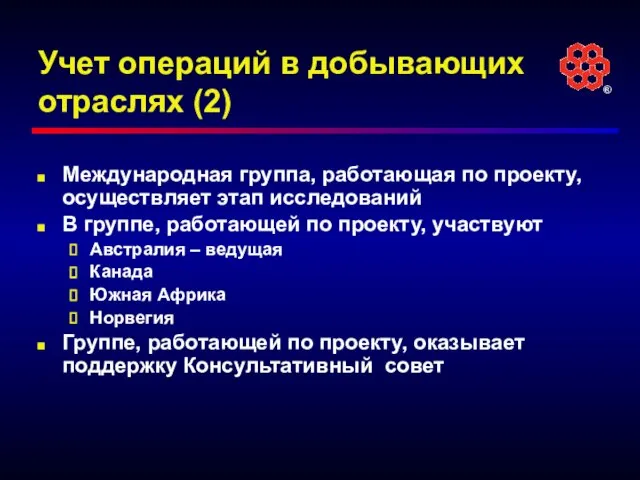

- 57. Учет операций в добывающих отраслях (2) Международная группа, работающая по проекту, осуществляет этап исследований В группе,

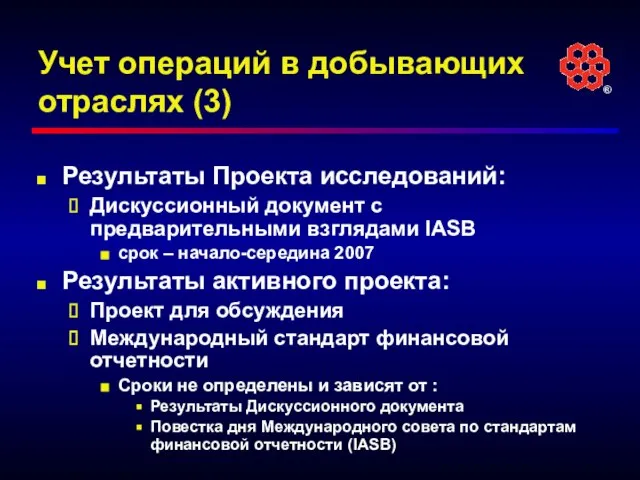

- 58. Учет операций в добывающих отраслях (3) Результаты Проекта исследований: Дискуссионный документ с предварительными взглядами IASB срок

- 59. Финансовая отчетность по резервам / ресурсам Ключевые проблемы… Как должны определяться резервы/ресурсы? Могут ли и должны

- 60. 1. Определение резервов / ресурсов (1) В целом, нет ни одного согласованного определения резервов / ресурсов

- 61. 1. Определение резервов / ресурсов (2) Ключевые проблемы … Должны ли использоваться существующие определения? Если да,

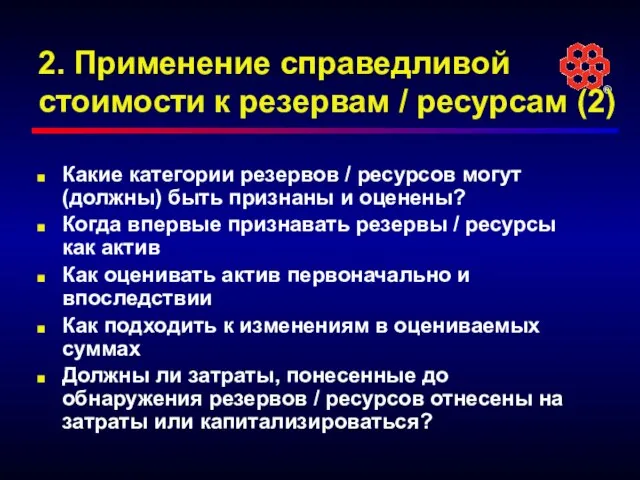

- 62. 2. Применение справедливой стоимости к резервам / ресурсам (1) Соответствуют ли резервы / ресурсы определению «актива»?

- 63. 2. Применение справедливой стоимости к резервам / ресурсам (2) Какие категории резервов / ресурсов могут (должны)

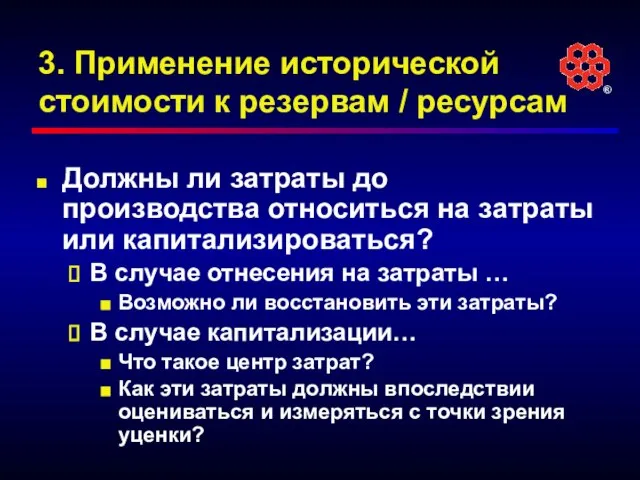

- 64. 3. Применение исторической стоимости к резервам / ресурсам Должны ли затраты до производства относиться на затраты

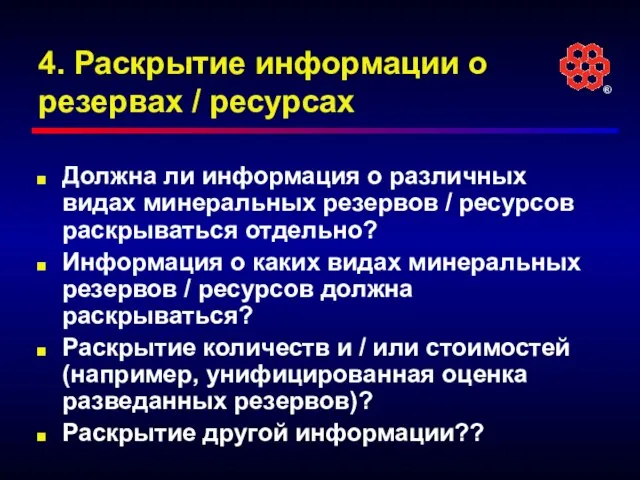

- 65. 4. Раскрытие информации о резервах / ресурсах Должна ли информация о различных видах минеральных резервов /

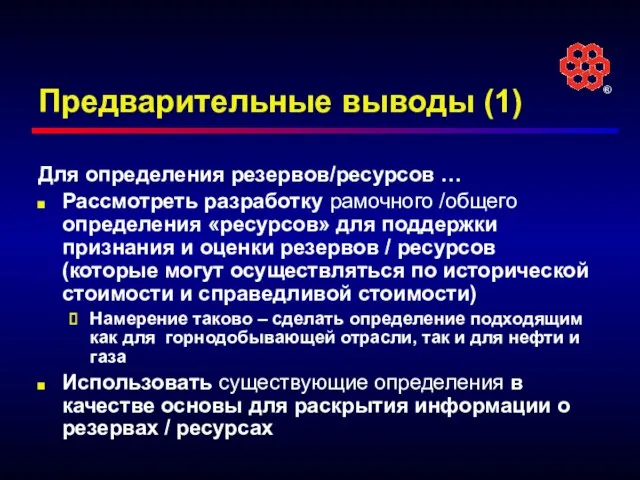

- 66. Предварительные выводы (1) Для определения резервов/ресурсов … Рассмотреть разработку рамочного /общего определения «ресурсов» для поддержки признания

- 67. Предварительные выводы (2) Обратиться к основным разработчикам определений в отрасли – CRIRSCO (горнодобывающая) и SPE (нефть

- 68. Предварительные выводы (3) Отобрать предпочтительный набор (наборы) определений резервов / ресурсов на основе которого пользователям предоставляется

- 69. Проводимые исследования Группа, работающая по проекту в настоящее время рассматривает следующие вопросы: Применение определения и критериев

- 70. VII. Оценка

- 71. Почему оценка является горячей темой? Тенденция в направлении увеличения использования справедливой стоимости в стандартах финансовой отчетности

- 72. Справедливая стоимость – не новая идея (1) Многие компании уже активно используют оценку на основе справедливой

- 73. Справедливая стоимость – не новая идея (2) Оценка на основе справедливой стоимости уже используется во многих

- 74. Полная картина Ведущий международный проект исследований, реализуемый Канадой, в качестве основы для усовершенствования принципов «отсутствие согласованного,

- 75. Критерии выбора основы оценки Соответствие принципам Цели финансовой отчетности Качественные характеристики Элементы финансовых отчетов Ограничение, связанное

- 76. Цели финансовой отчетности Важность решения для широкого круга пользователей Для целей прогноза Ценность обратной связи в

- 77. Качественные характеристики (1) Понятность Получат ли его пользователи? Значимость Имеет ли это значение для решения? Сравнимость

- 78. Качественные характеристики (2) Надежность Достоверность заявлений Нейтральность Проверяемость Квалифицированные, независимые наблюдатели должны придти к согласию о

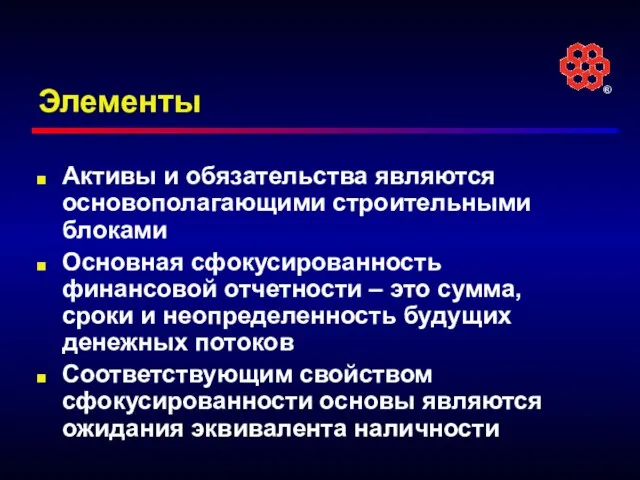

- 79. Элементы Активы и обязательства являются основополагающими строительными блоками Основная сфокусированность финансовой отчетности – это сумма, сроки

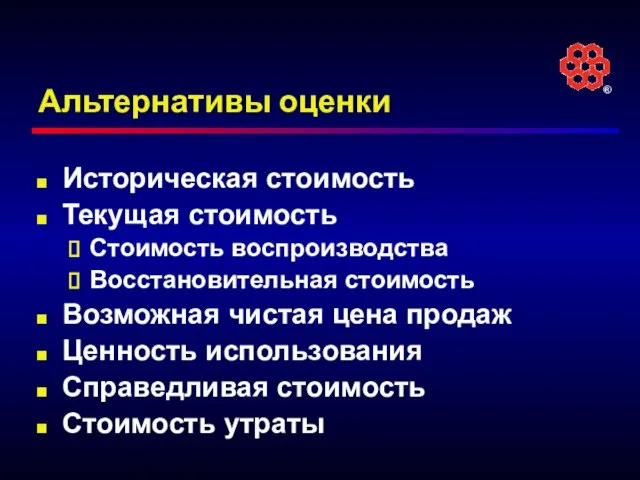

- 80. Альтернативы оценки Историческая стоимость Текущая стоимость Стоимость воспроизводства Восстановительная стоимость Возможная чистая цена продаж Ценность использования

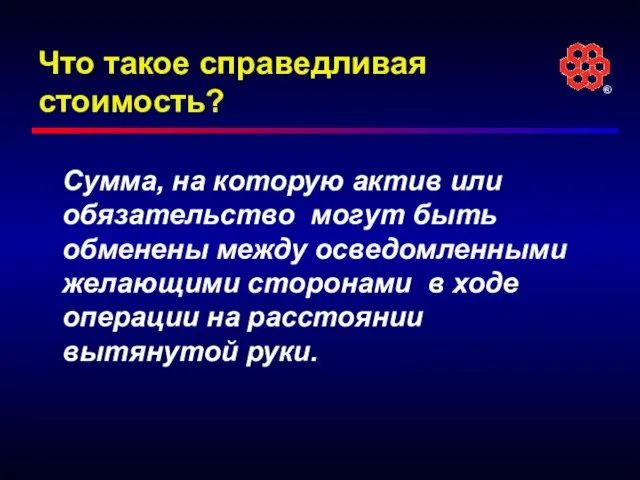

- 81. Что такое справедливая стоимость? Сумма, на которую актив или обязательство могут быть обменены между осведомленными желающими

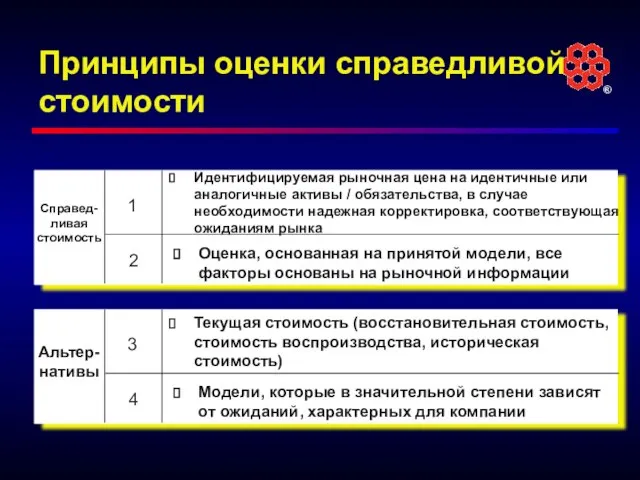

- 82. Принципы оценки справедливой стоимости Справед-ливая стоимость Идентифицируемая рыночная цена на идентичные или аналогичные активы / обязательства,

- 83. VIII. Подход FASB к справедливой стоимости

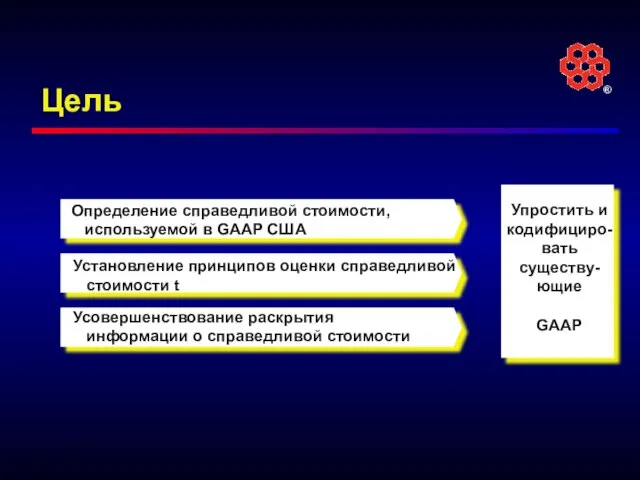

- 84. Цель Определение справедливой стоимости, используемой в GAAP США Установление принципов оценки справедливой стоимости t Усовершенствование раскрытия

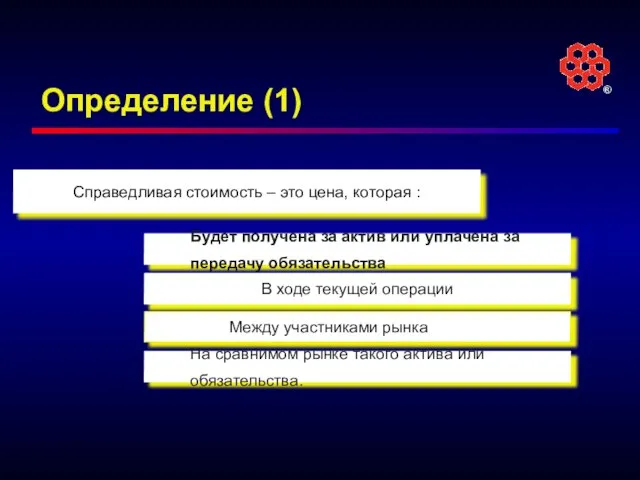

- 85. Определение (1) Справедливая стоимость – это цена, которая : Будет получена за актив или уплачена за

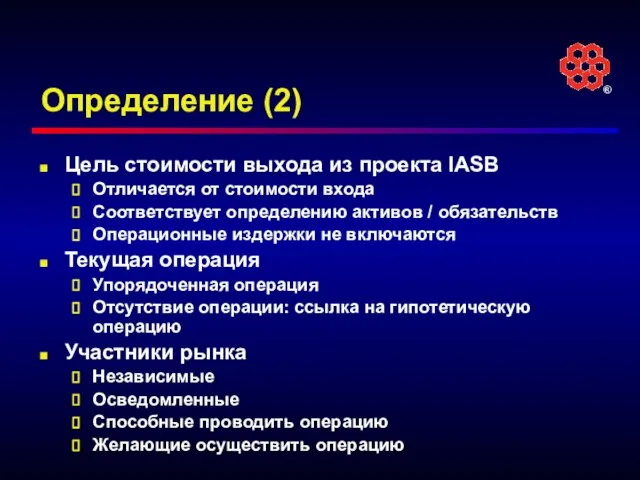

- 86. Определение (2) Цель стоимости выхода из проекта IASB Отличается от стоимости входа Соответствует определению активов /

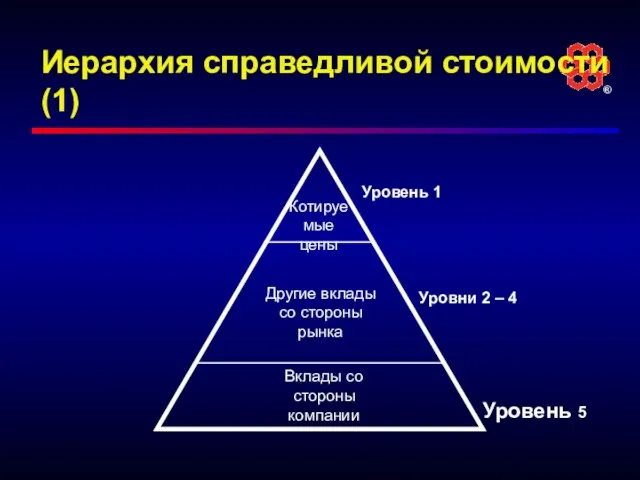

- 87. Иерархия справедливой стоимости (1) Котируемые цены Уровни 2 – 4 Уровень 5 Уровень 1 Другие вклады

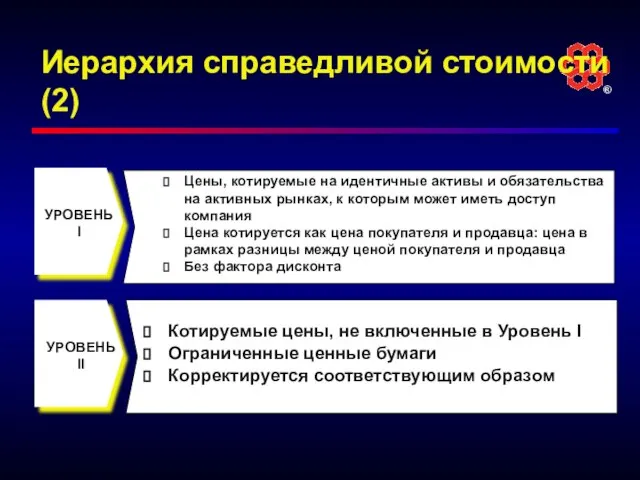

- 88. Иерархия справедливой стоимости (2) УРОВЕНЬ II Котируемые цены, не включенные в Уровень I Ограниченные ценные бумаги

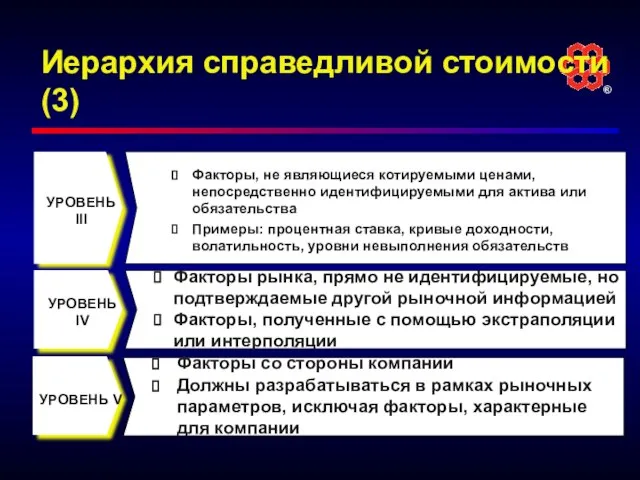

- 89. Иерархия справедливой стоимости (3) УРОВЕНЬ III УРОВЕНЬ IV Факторы рынка, прямо не идентифицируемые, но подтверждаемые другой

- 91. Скачать презентацию

Слайд 2Содержание

Общий обзор

Статус проекта по малым и средним предприятиям

Объединения компаний II

Представление финансовых отчетов

Признание

Содержание

Общий обзор

Статус проекта по малым и средним предприятиям

Объединения компаний II

Представление финансовых отчетов

Признание

Слайд 3I. Общий обзор

I. Общий обзор

Слайд 4Проекты на повестке дня

Конвергенция c FASB

Концептуальные основы

Признание выручки

Финансовые инструменты

Представление финансовых отчетов

Объединение компаний

Консолидация

Страхование

Малые

Проекты на повестке дня

Конвергенция c FASB

Концептуальные основы

Признание выручки

Финансовые инструменты

Представление финансовых отчетов

Объединение компаний

Консолидация

Страхование

Малые

Слайд 5Исследования – что ожидается в будущем

Цели оценки

Концессии

Добывающие отрасли

Гиперинфляция

Нематериальные активы

Инвестиционные компании

Совместные предприятия

Лизинг

Комментарии руководства

Исследования – что ожидается в будущем

Цели оценки

Концессии

Добывающие отрасли

Гиперинфляция

Нематериальные активы

Инвестиционные компании

Совместные предприятия

Лизинг

Комментарии руководства

Слайд 6Дорожная карта Комиссии по ценным бумагам и биржам

2005 – 2007г.г.

Применение МСФО (IFRS)

Инвесторы

Дорожная карта Комиссии по ценным бумагам и биржам

2005 – 2007г.г.

Применение МСФО (IFRS)

Инвесторы

Слайд 7Необходимые дополнения к повестке дня

Прекращение признания (x)

Оценка справедливой стоимости

Финансовые инструменты – замена (x)

Нематериальные

Необходимые дополнения к повестке дня

Прекращение признания (x)

Оценка справедливой стоимости

Финансовые инструменты – замена (x)

Нематериальные

Слайд 8II. Статус проекта по малым и средним предприятиям

II. Статус проекта по малым и средним предприятиям

Слайд 9Цель проекта по малым и средним предприятиям

Стандарты МСФО (IASB) по малым и

Цель проекта по малым и средним предприятиям

Стандарты МСФО (IASB) по малым и

Слайд 10Предварительные мнения Международного совета по стандартам финансовой отчетности

Международный совет по стандартам финансовой

Предварительные мнения Международного совета по стандартам финансовой отчетности

Международный совет по стандартам финансовой

Слайд 11Решения, принятые в январе 2005 г.

Совет обсудил ответы в конце 2004 года

В

Решения, принятые в январе 2005 г.

Совет обсудил ответы в конце 2004 года

В

Слайд 12Решения, принятые в январе 2005 г.

«Обязательное применение» полного комплекта МСФО (IFRS), если

Решения, принятые в январе 2005 г.

«Обязательное применение» полного комплекта МСФО (IFRS), если

Слайд 13Вопросник по признанию и оценке

1 апреля 2005 года:

Краткий вопросник был направлен всем

Вопросник по признанию и оценке

1 апреля 2005 года:

Краткий вопросник был направлен всем

Слайд 14Вопросник по признанию и оценке

Признание и оценка означает :

Некоторые статьи признаваемые в

Вопросник по признанию и оценке

Признание и оценка означает :

Некоторые статьи признаваемые в

Слайд 15Вопросник по признанию и оценке

28 июня 2005 г.:

Ответы были обсуждены с Консультативным

Вопросник по признанию и оценке

28 июня 2005 г.:

Ответы были обсуждены с Консультативным

Слайд 16Вопросник по признанию и оценке

26 сентября

Обсуждение с участием международных разработчиков стандартов из

Вопросник по признанию и оценке

26 сентября

Обсуждение с участием международных разработчиков стандартов из

Слайд 17Предварительный проект для обсуждения (1)

январь 2006

Сотрудники Международного совета по стандартам финансовой отчетности

Предварительный проект для обсуждения (1)

январь 2006

Сотрудники Международного совета по стандартам финансовой отчетности

Слайд 18Предварительный проект для обсуждения (2)

Комментарии по предварительному проекту для обсуждения:

Организованы по темам.

40

Предварительный проект для обсуждения (2)

Комментарии по предварительному проекту для обсуждения:

Организованы по темам.

40

Слайд 19Предварительный проект для обсуждения (3)

Комментарии по предварительному проекту для обсуждения :

Распространенные принципы

Предварительный проект для обсуждения (3)

Комментарии по предварительному проекту для обсуждения :

Распространенные принципы

Слайд 20Предварительный проект для обсуждения (4)

Комментарии по предварительному проекту для обсуждения:

Проект для обсуждения

Предварительный проект для обсуждения (4)

Комментарии по предварительному проекту для обсуждения:

Проект для обсуждения

Слайд 21Предварительный проект для обсуждения (5)

Комментарии по предварительному проекту для обсуждения:

Цели:

Высокие стандарты качества.

Удовлетворение

Предварительный проект для обсуждения (5)

Комментарии по предварительному проекту для обсуждения:

Цели:

Высокие стандарты качества.

Удовлетворение

Слайд 22Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (1)

IN Введение

1 Концепции

Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (1)

IN Введение

1 Концепции

Слайд 23Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (2)

9 Учетные

Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (2)

9 Учетные

Слайд 24Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (3)

17 Объединения

Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (3)

17 Объединения

Слайд 25Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (4)

26 Оплата

Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (4)

26 Оплата

Слайд 26Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (5)

События

Предварительный проект для обсуждения – Раздел предварительного проекта для обсуждения (5)

События

Слайд 27Последующие шаги

Пожалуйста, обратите внимание, что эти даты являются предварительными :

Проект для обсуждения

Последующие шаги

Пожалуйста, обратите внимание, что эти даты являются предварительными :

Проект для обсуждения

Слайд 28III. Объединения компаний II

III. Объединения компаний II

Слайд 29Объединения компаний II

Совместный проект IASB – FASB

Предложены пересмотренные варианты IFRS 3

Объединения компаний II

Совместный проект IASB – FASB

Предложены пересмотренные варианты IFRS 3

Слайд 30Предложенные важные изменения (1)

Деловая репутация

Действующий подход

Стоимость

Деловая репутация

Доля приобретателя в чистой справедливой стоимости

Предложенные важные изменения (1)

Деловая репутация

Действующий подход

Стоимость

Деловая репутация

Доля приобретателя в чистой справедливой стоимости

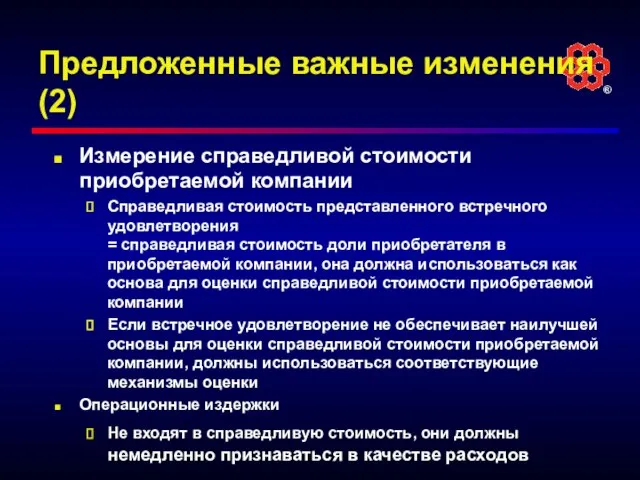

Слайд 31Предложенные важные изменения(2)

Измерение справедливой стоимости приобретаемой компании

Справедливая стоимость представленного встречного удовлетворения

=

Предложенные важные изменения(2)

Измерение справедливой стоимости приобретаемой компании

Справедливая стоимость представленного встречного удовлетворения

=

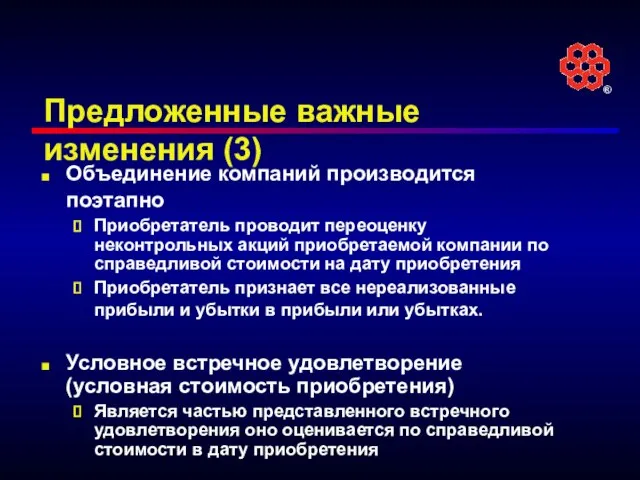

Слайд 32Предложенные важные изменения (3)

Объединение компаний производится поэтапно

Приобретатель проводит переоценку неконтрольных акций

Предложенные важные изменения (3)

Объединение компаний производится поэтапно

Приобретатель проводит переоценку неконтрольных акций

Слайд 33Предложенные важные изменения (4)

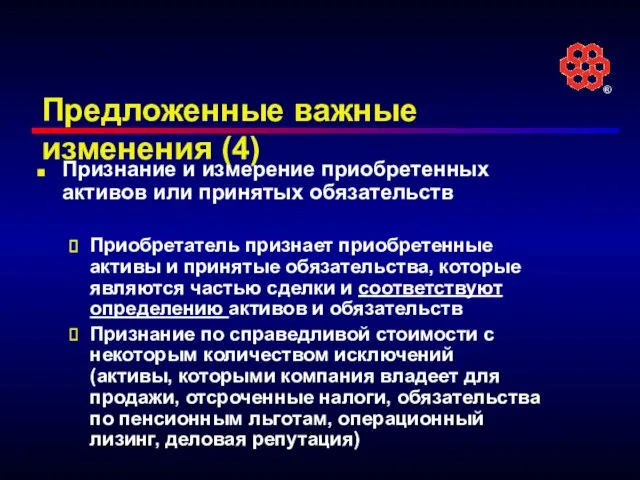

Признание и измерение приобретенных активов или принятых обязательств

Приобретатель признает

Предложенные важные изменения (4)

Признание и измерение приобретенных активов или принятых обязательств

Приобретатель признает

Слайд 34Предложенные важные изменения (5)

Подход к условным правам и обязательствам

Проект для обсуждения уточняет,

Предложенные важные изменения (5)

Подход к условным правам и обязательствам

Проект для обсуждения уточняет,

Слайд 35Предложенные важные изменения (6)

Изменения в праве собственности без потери контроля

Должны быть признаны

Предложенные важные изменения (6)

Изменения в праве собственности без потери контроля

Должны быть признаны

Слайд 36Предложенные важные изменения (7)

Распределение убытков между контрольными и миноритарными правами

Распределение на основе

Предложенные важные изменения (7)

Распределение убытков между контрольными и миноритарными правами

Распределение на основе

Слайд 37IV. Представление финансовых отчетов

IV. Представление финансовых отчетов

Слайд 38Цель

Определить общий пакет финансовой отчетности

Усилить связь предоставляемой информации с решением

Более качественная связь

Цель

Определить общий пакет финансовой отчетности

Усилить связь предоставляемой информации с решением

Более качественная связь

Слайд 39Исходная информация (1)

Советы начали свои отдельные проекты независимо в связи с требованием

Исходная информация (1)

Советы начали свои отдельные проекты независимо в связи с требованием

Слайд 40Исходная информация (2)

Проект был возобновлен совместно с FASB

Поделен на два сегмента

A –

Исходная информация (2)

Проект был возобновлен совместно с FASB

Поделен на два сегмента

A –

Слайд 41Решения по сегменту A (IASB)

Согласование необходимых финансовых отчетов

Будет открыт для комментариев в

Решения по сегменту A (IASB)

Согласование необходимых финансовых отчетов

Будет открыт для комментариев в

Слайд 42Полный комплект финансовых отчетов -- 1 год

Отчеты о финансовом положении на начало

Полный комплект финансовых отчетов -- 1 год

Отчеты о финансовом положении на начало

Слайд 43Прочие требования

Каждая отчет показан с одинаковым значением

Сравнительная информация за один год

Прибыль на

Прочие требования

Каждая отчет показан с одинаковым значением

Сравнительная информация за один год

Прибыль на

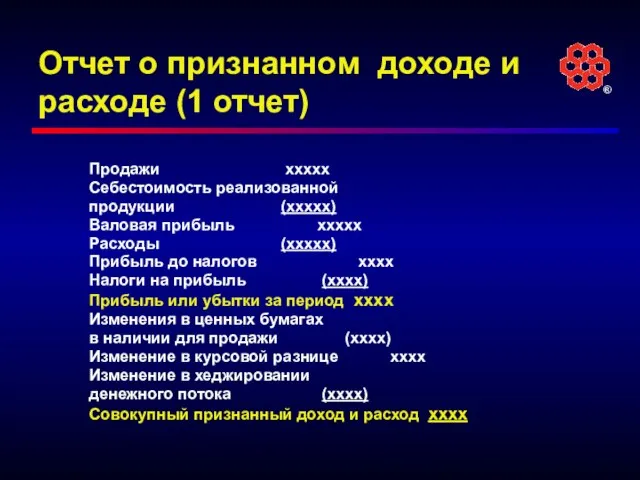

Слайд 44Отчет о признанном доходе и расходе (1 отчет)

Продажи xxxxx

Себестоимость реализованной

продукции (xxxxx)

Валовая прибыль

Отчет о признанном доходе и расходе (1 отчет)

Продажи xxxxx

Себестоимость реализованной

продукции (xxxxx)

Валовая прибыль

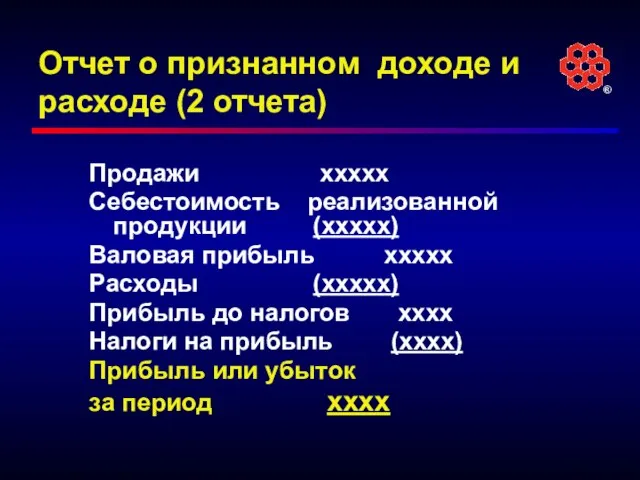

Слайд 45Отчет о признанном доходе и расходе (2 отчета)

Продажи xxxxx

Себестоимость реализованной продукции (xxxxx)

Валовая прибыль

Отчет о признанном доходе и расходе (2 отчета)

Продажи xxxxx

Себестоимость реализованной продукции (xxxxx)

Валовая прибыль

Слайд 46Отчет о признанном доходе и расходе (2 отчета)

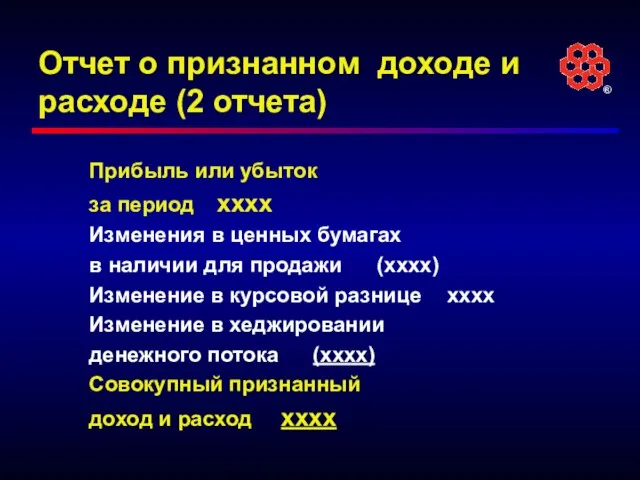

Прибыль или убыток

за период

Отчет о признанном доходе и расходе (2 отчета)

Прибыль или убыток

за период

Слайд 47Операции по сегменту B

Сформирована JIG, проведено две встречи

В ходе встреч сотрудникам

Операции по сегменту B

Сформирована JIG, проведено две встречи

В ходе встреч сотрудникам

Слайд 48V. Признание выручки

V. Признание выручки

Слайд 49Общий обзор

Совместный проект с FASB

Цели:

Внесение изменений в Принципы IASB

Новый стандарт, заменяющий

Общий обзор

Совместный проект с FASB

Цели:

Внесение изменений в Принципы IASB

Новый стандарт, заменяющий

Слайд 50Цели

Конвергенция между IFRS и GAAP США

Единая концептуальная модель для применения ко всем

Цели

Конвергенция между IFRS и GAAP США

Единая концептуальная модель для применения ко всем

Слайд 51Концептуальная модель

Выручка возникает от изменений в активах и обязательствах

Обязательства – выполнение обязательств

Концептуальная модель

Выручка возникает от изменений в активах и обязательствах

Обязательства – выполнение обязательств

Слайд 52Оценка обязательств (1)

Первое предложение - справедливая стоимость

Справедливая стоимость = цена, которую заплатила

Оценка обязательств (1)

Первое предложение - справедливая стоимость

Справедливая стоимость = цена, которую заплатила

Слайд 53Оценка обязательств (2)

Текущее предложение – ‘сумма приобретения, которую платит покупатель’

Совокупная договорная цена

Оценка обязательств (2)

Текущее предложение – ‘сумма приобретения, которую платит покупатель’

Совокупная договорная цена

Слайд 54Последующие шаги

Последующая работа по модели «стоимость приобретения, выплачиваемая клиентом»

Определение выручки

Дискуссионный документ в

Последующие шаги

Последующая работа по модели «стоимость приобретения, выплачиваемая клиентом»

Определение выручки

Дискуссионный документ в

Слайд 55VI. Статус проекта по добывающим отраслям

VI. Статус проекта по добывающим отраслям

Слайд 56Учет операций в добывающих отраслях (1)

«Всесторонний» проект

Для замены IFRS 6 Разведка и оценка

Учет операций в добывающих отраслях (1)

«Всесторонний» проект

Для замены IFRS 6 Разведка и оценка

Слайд 57Учет операций в добывающих отраслях (2)

Международная группа, работающая по проекту, осуществляет этап

Учет операций в добывающих отраслях (2)

Международная группа, работающая по проекту, осуществляет этап

Слайд 58Учет операций в добывающих отраслях (3)

Результаты Проекта исследований:

Дискуссионный документ с предварительными взглядами

Учет операций в добывающих отраслях (3)

Результаты Проекта исследований:

Дискуссионный документ с предварительными взглядами

Слайд 59Финансовая отчетность по резервам / ресурсам

Ключевые проблемы…

Как должны определяться резервы/ресурсы?

Могут ли

Финансовая отчетность по резервам / ресурсам

Ключевые проблемы…

Как должны определяться резервы/ресурсы?

Могут ли

Слайд 601. Определение резервов / ресурсов (1)

В целом, нет ни одного согласованного определения

1. Определение резервов / ресурсов (1)

В целом, нет ни одного согласованного определения

Слайд 611. Определение резервов / ресурсов (2)

Ключевые проблемы …

Должны ли использоваться существующие определения?

1. Определение резервов / ресурсов (2)

Ключевые проблемы …

Должны ли использоваться существующие определения?

Слайд 622. Применение справедливой стоимости к резервам / ресурсам (1)

Соответствуют ли резервы /

2. Применение справедливой стоимости к резервам / ресурсам (1)

Соответствуют ли резервы /

Слайд 632. Применение справедливой стоимости к резервам / ресурсам (2)

Какие категории резервов /

2. Применение справедливой стоимости к резервам / ресурсам (2)

Какие категории резервов /

Слайд 643. Применение исторической стоимости к резервам / ресурсам

Должны ли затраты до производства

3. Применение исторической стоимости к резервам / ресурсам

Должны ли затраты до производства

Слайд 654. Раскрытие информации о резервах / ресурсах

Должна ли информация о различных видах

4. Раскрытие информации о резервах / ресурсах

Должна ли информация о различных видах

Слайд 66Предварительные выводы (1)

Для определения резервов/ресурсов …

Рассмотреть разработку рамочного /общего определения «ресурсов» для

Предварительные выводы (1)

Для определения резервов/ресурсов …

Рассмотреть разработку рамочного /общего определения «ресурсов» для

Слайд 67Предварительные выводы (2)

Обратиться к основным разработчикам определений в отрасли – CRIRSCO (горнодобывающая)

Предварительные выводы (2)

Обратиться к основным разработчикам определений в отрасли – CRIRSCO (горнодобывающая)

Слайд 68Предварительные выводы (3)

Отобрать предпочтительный набор (наборы) определений резервов / ресурсов на основе

Предварительные выводы (3)

Отобрать предпочтительный набор (наборы) определений резервов / ресурсов на основе

Слайд 69Проводимые исследования

Группа, работающая по проекту в настоящее время рассматривает следующие вопросы:

Применение определения

Проводимые исследования

Группа, работающая по проекту в настоящее время рассматривает следующие вопросы:

Применение определения

Слайд 70VII. Оценка

VII. Оценка

Слайд 71Почему оценка является горячей темой?

Тенденция в направлении увеличения использования справедливой стоимости в

Почему оценка является горячей темой?

Тенденция в направлении увеличения использования справедливой стоимости в

Слайд 72Справедливая стоимость – не новая идея (1)

Многие компании уже активно используют оценку

Справедливая стоимость – не новая идея (1)

Многие компании уже активно используют оценку

Слайд 73Справедливая стоимость – не новая идея (2)

Оценка на основе справедливой стоимости уже

Справедливая стоимость – не новая идея (2)

Оценка на основе справедливой стоимости уже

Слайд 74Полная картина

Ведущий международный проект исследований, реализуемый Канадой, в качестве основы для усовершенствования

Полная картина

Ведущий международный проект исследований, реализуемый Канадой, в качестве основы для усовершенствования

Слайд 75Критерии выбора основы оценки

Соответствие принципам

Цели финансовой отчетности

Качественные характеристики

Элементы финансовых отчетов

Ограничение, связанное

Критерии выбора основы оценки

Соответствие принципам

Цели финансовой отчетности

Качественные характеристики

Элементы финансовых отчетов

Ограничение, связанное

Слайд 76Цели финансовой отчетности

Важность решения для широкого круга пользователей

Для целей прогноза

Ценность обратной связи

Цели финансовой отчетности

Важность решения для широкого круга пользователей

Для целей прогноза

Ценность обратной связи

Слайд 77Качественные характеристики (1)

Понятность

Получат ли его пользователи?

Значимость

Имеет ли это значение для решения?

Сравнимость

Между компаниями

Качественные характеристики (1)

Понятность

Получат ли его пользователи?

Значимость

Имеет ли это значение для решения?

Сравнимость

Между компаниями

Слайд 78Качественные характеристики (2)

Надежность

Достоверность заявлений

Нейтральность

Проверяемость

Квалифицированные, независимые наблюдатели должны придти к согласию о сумме,

Качественные характеристики (2)

Надежность

Достоверность заявлений

Нейтральность

Проверяемость

Квалифицированные, независимые наблюдатели должны придти к согласию о сумме,

Слайд 79Элементы

Активы и обязательства являются основополагающими строительными блоками

Основная сфокусированность финансовой отчетности –

Элементы

Активы и обязательства являются основополагающими строительными блоками

Основная сфокусированность финансовой отчетности –

Слайд 80Альтернативы оценки

Историческая стоимость

Текущая стоимость

Стоимость воспроизводства

Восстановительная стоимость

Возможная чистая цена продаж

Альтернативы оценки

Историческая стоимость

Текущая стоимость

Стоимость воспроизводства

Восстановительная стоимость

Возможная чистая цена продаж

Слайд 81Что такое справедливая стоимость?

Сумма, на которую актив или обязательство могут быть обменены

Что такое справедливая стоимость?

Сумма, на которую актив или обязательство могут быть обменены

Слайд 82Принципы оценки справедливой стоимости

Справед-ливая стоимость

Идентифицируемая рыночная цена на идентичные или аналогичные активы

Принципы оценки справедливой стоимости

Справед-ливая стоимость

Идентифицируемая рыночная цена на идентичные или аналогичные активы

Слайд 83VIII. Подход FASB к справедливой стоимости

VIII. Подход FASB к справедливой стоимости

Слайд 84Цель

Определение справедливой стоимости, используемой в GAAP США

Установление принципов оценки справедливой стоимости t

Усовершенствование

Цель

Определение справедливой стоимости, используемой в GAAP США

Установление принципов оценки справедливой стоимости t

Усовершенствование

Слайд 85Определение (1)

Справедливая стоимость – это цена, которая :

Будет получена за актив или

Определение (1)

Справедливая стоимость – это цена, которая :

Будет получена за актив или

Слайд 86Определение (2)

Цель стоимости выхода из проекта IASB

Отличается от стоимости входа

Соответствует определению активов

Определение (2)

Цель стоимости выхода из проекта IASB

Отличается от стоимости входа

Соответствует определению активов

Слайд 87Иерархия справедливой стоимости (1)

Котируемые цены

Уровни 2 – 4

Уровень 5

Уровень 1

Другие вклады со

Иерархия справедливой стоимости (1)

Котируемые цены

Уровни 2 – 4

Уровень 5

Уровень 1

Другие вклады со

Слайд 88Иерархия справедливой стоимости (2)

УРОВЕНЬ

II

Котируемые цены, не включенные в Уровень I

Ограниченные ценные

Иерархия справедливой стоимости (2)

УРОВЕНЬ

II

Котируемые цены, не включенные в Уровень I

Ограниченные ценные

Слайд 89Иерархия справедливой стоимости (3)

УРОВЕНЬ III

УРОВЕНЬ

IV

Факторы рынка, прямо не идентифицируемые, но подтверждаемые

Иерархия справедливой стоимости (3)

УРОВЕНЬ III

УРОВЕНЬ

IV

Факторы рынка, прямо не идентифицируемые, но подтверждаемые

Николай Алексеевич ЗаболоцкийПоэзия родного краяУрок изучения нового материала

Николай Алексеевич ЗаболоцкийПоэзия родного краяУрок изучения нового материала NIR

NIR Бухгалтер - одна из важных должностей гостиницы

Бухгалтер - одна из важных должностей гостиницы Питание РББ1. Пуск Вспомогательного компрессора. Подъём токоприёмника

Питание РББ1. Пуск Вспомогательного компрессора. Подъём токоприёмника ФИЗИКА. ВЕСНА. КИНО

ФИЗИКА. ВЕСНА. КИНО Мелашич Оксана Викторовна

Мелашич Оксана Викторовна Изобретения XX и XXI веков

Изобретения XX и XXI веков Не прокури своё здоровье

Не прокури своё здоровье Электростатика

Электростатика Команда 9 Бизнесмены

Команда 9 Бизнесмены Программа курса«Литературное наследие Сибири»

Программа курса«Литературное наследие Сибири» Разработка рекламного обращения

Разработка рекламного обращения Разборка стропильной крыши

Разборка стропильной крыши Школьные принадлежности

Школьные принадлежности Рентгеновские лучи

Рентгеновские лучи Прибыль организации

Прибыль организации Web-сервис интеллектуальной обработки данных.Разработка семантического программного адаптера

Web-сервис интеллектуальной обработки данных.Разработка семантического программного адаптера Кодирование и обработка звуковой информации

Кодирование и обработка звуковой информации О проведении государственной (итоговой) аттестации выпускников XI (XII) классов в 2010 году

О проведении государственной (итоговой) аттестации выпускников XI (XII) классов в 2010 году GAPOU PO Penza College of transport technologies. The ancient theater in Greece

GAPOU PO Penza College of transport technologies. The ancient theater in Greece ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ОРЕНБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Фосфор

Фосфор Экологическое поле

Экологическое поле Один день из жизни Е.Онегина

Один день из жизни Е.Онегина Карнавал Марди Гра в Новом Орлеане

Карнавал Марди Гра в Новом Орлеане Политическая система

Политическая система Посвященный снятию блокады Ленинграда

Посвященный снятию блокады Ленинграда Модуль и графики

Модуль и графики