- Прибыль организации

Содержание

- 2. Сущность Прибыль – положительный финансовый результат предприятия. Прибыль не является гарантированным доходом предприятия, но ее наличие

- 3. Виды прибыли валовая прибыль прибыль (убыток) от продаж прибыль (убыток) до налогообложения прибыль (убыток) от обычной

- 4. Валовая прибыль Валовая прибыль представляет собой одну из разновидностей дохода, показатель, характеризующий разницу между выручкой от

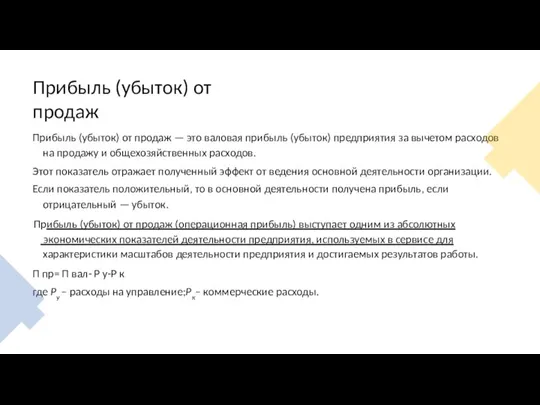

- 5. Прибыль (убыток) от продаж Прибыль (убыток) от продаж — это валовая прибыль (убыток) предприятия за вычетом

- 6. Прибыль(убыток)до налогообложения Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще

- 7. Прибыль(убыток) от обычной деятельности Прибыль от обычной деятельности - это операционная прибыль, откорректированная на величину финансовых

- 8. Чистая прибыль Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой важнейший показатель финансового

- 9. Источники получения прибыли Образуется за счет монопольного положения предприятия по выпуску той или иной продукции или

- 10. Планирование прибыли и порядок ее распределения на предприятиях Планирование прибыли - это процесс разработки системы мероприятий

- 11. Методы планирования прибыли Текущее планирование предполагает разработку конкретных планов, основанных на целевых показателях предприятия, планируемых объемах

- 12. Метод прямого счета Метод прямого счета применяется на предприятиях, где налажен выпуск небольшого ассортимента продукции.Прибыль вычисляется

- 13. Аналитический метод Аналитический метод планирования прибыли применяется часто как дополнение к прямому методу для его проверки,

- 14. Метод, основанный на эффекте производственного рычага (операционного рычага) CVP- анализ Этот метод планирования базируется на принципе

- 15. Метод на основе бюджетирования Бюджетирование - это комбинированный финансовый инструмент, призванный, с одной стороны, облегчить процесс

- 16. Этапы планирования на основе бюджетирования

- 17. Первый этап – организационный На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и сбыта продукции.

- 18. Второй этап – производственное планирование Цель этого этапа – разработка производственной программы. Здесь определяется количество продукции,

- 19. Третий этап Третий этап связан со вторым, он включает в себя планирование издержек производства (производственной себестоимости).

- 20. Четвертый этап – планирование прибыли от реализации продукции. Прибыль определяется как разница между планируемой выручкой от

- 21. Пятый этап – проектирование прибыли организации. Под прибылью организации понимается финансовый результат от всех видов деятельности

- 22. Понятие чистой прибыли Чистая прибыль представляет собой часть доходов, остающихся в распоряжении организации после оплаты всех

- 24. Скачать презентацию

Слайд 2Сущность

Прибыль – положительный финансовый результат предприятия. Прибыль не является гарантированным доходом предприятия,

Сущность

Прибыль – положительный финансовый результат предприятия. Прибыль не является гарантированным доходом предприятия,

Слайд 3Виды прибыли

валовая прибыль

прибыль (убыток) от продаж

прибыль (убыток) до налогообложения

прибыль (убыток) от обычной

Виды прибыли

валовая прибыль

прибыль (убыток) от продаж

прибыль (убыток) до налогообложения

прибыль (убыток) от обычной

Слайд 4Валовая прибыль

Валовая прибыль представляет собой одну из разновидностей дохода, показатель, характеризующий разницу

Валовая прибыль

Валовая прибыль представляет собой одну из разновидностей дохода, показатель, характеризующий разницу

Слайд 5Прибыль (убыток) от продаж

Прибыль (убыток) от продаж — это валовая прибыль (убыток)

Прибыль (убыток) от продаж

Прибыль (убыток) от продаж — это валовая прибыль (убыток)

Слайд 6Прибыль(убыток)до налогообложения

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой

Прибыль(убыток)до налогообложения

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой

Слайд 7Прибыль(убыток) от обычной деятельности

Прибыль от обычной деятельности - это операционная прибыль, откорректированная

Прибыль(убыток) от обычной деятельности

Прибыль от обычной деятельности - это операционная прибыль, откорректированная

Слайд 8Чистая прибыль

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой

Чистая прибыль

Чистая прибыль (англ. Net Income, Net profit, Net earnings)– представляет собой

Слайд 9Источники получения прибыли

Образуется за счет монопольного положения предприятия по выпуску той или

Источники получения прибыли

Образуется за счет монопольного положения предприятия по выпуску той или

Слайд 10Планирование прибыли и порядок ее распределения на предприятиях

Планирование прибыли - это процесс

Планирование прибыли и порядок ее распределения на предприятиях

Планирование прибыли - это процесс

Слайд 11Методы планирования прибыли

Текущее планирование предполагает разработку конкретных планов, основанных на целевых показателях

Методы планирования прибыли

Текущее планирование предполагает разработку конкретных планов, основанных на целевых показателях

Слайд 12Метод прямого счета

Метод прямого счета применяется на предприятиях, где налажен выпуск небольшого

Метод прямого счета

Метод прямого счета применяется на предприятиях, где налажен выпуск небольшого

Слайд 13Аналитический метод

Аналитический метод планирования прибыли применяется часто как дополнение к прямому методу

Аналитический метод

Аналитический метод планирования прибыли применяется часто как дополнение к прямому методу

Слайд 14Метод, основанный на эффекте

производственного рычага (операционного рычага) CVP-

анализ

Этот метод планирования базируется на принципе разделения

Метод, основанный на эффекте

производственного рычага (операционного рычага) CVP-

анализ

Этот метод планирования базируется на принципе разделения

Слайд 15Метод на основе бюджетирования

Бюджетирование - это комбинированный финансовый инструмент, призванный, с одной

Метод на основе бюджетирования

Бюджетирование - это комбинированный финансовый инструмент, призванный, с одной

Слайд 16Этапы планирования на основе бюджетирования

Этапы планирования на основе бюджетирования

Слайд 17Первый этап – организационный

На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и

Первый этап – организационный

На этом этапе проводятся маркетинговые исследования, изучаются возможности производства и

Слайд 18Второй этап – производственное планирование

Цель этого этапа – разработка производственной программы. Здесь определяется

Второй этап – производственное планирование

Цель этого этапа – разработка производственной программы. Здесь определяется

Слайд 19Третий этап

Третий этап связан со вторым, он включает в себя планирование издержек производства (производственной

Третий этап

Третий этап связан со вторым, он включает в себя планирование издержек производства (производственной

Слайд 20Четвертый этап – планирование прибыли от реализации продукции.

Прибыль определяется как разница между

Четвертый этап – планирование прибыли от реализации продукции.

Прибыль определяется как разница между

Слайд 21Пятый этап – проектирование прибыли организации.

Под прибылью организации понимается финансовый результат от

Пятый этап – проектирование прибыли организации.

Под прибылью организации понимается финансовый результат от

Слайд 22Понятие чистой прибыли

Чистая прибыль представляет собой часть доходов, остающихся в распоряжении организации

Понятие чистой прибыли

Чистая прибыль представляет собой часть доходов, остающихся в распоряжении организации

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест»

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест» ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Ядовитые и Лекарственные растения

Ядовитые и Лекарственные растения Санта-Мария-деи-Мираколи Венеция

Санта-Мария-деи-Мираколи Венеция Портрет

Портрет Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) Multisensory approach to teaching English

Multisensory approach to teaching English Машиноведение

Машиноведение Понятие, содержание и признаки права

Понятие, содержание и признаки права Физические основы надежности

Физические основы надежности Балет

Балет Цунами

Цунами Лучше папы друга нет!

Лучше папы друга нет! Презентация на тему Первичная обработка рыбы

Презентация на тему Первичная обработка рыбы Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения

Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения Профессия моего папы - машинист буровой установки

Профессия моего папы - машинист буровой установки HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах

HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах День открытых дверей

День открытых дверей Здоровьесберегающие технологии учебного процесса

Здоровьесберегающие технологии учебного процесса Презентация на тему Характеристика политических центров Древнерусского государства

Презентация на тему Характеристика политических центров Древнерусского государства  Фон презентации. Изменение фона.

Фон презентации. Изменение фона. Гидросфера

Гидросфера Частичная репликация эксперимента по статье Фрейминг решений и психология выбора

Частичная репликация эксперимента по статье Фрейминг решений и психология выбора Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ

УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Прямоугольный параллелепипед. Куб (5 класс)

Прямоугольный параллелепипед. Куб (5 класс) В стране не выученных уроков

В стране не выученных уроков