- Тема:

Содержание

- 2. Цель исследования: Оценка современного состояния внешнеторговых отношений между ЕС и МЕРКОСУР в контексте развития процесса межрегиональной

- 4. Основные факторы, осложняющие переговорный процесс: Разные уровни интеграции сторон; Различный экономический потенциал ЕС и МЕРКОСУР; Отсутствие

- 5. Ключевые вопросы переговоров: Доступ сельскохозяйственной продукции МЕРКОСУР на рынок ЕС; Высокие импортные пошлины в МЕРКОСУР на

- 6. Среднее значение импортного тарифа в странах МЕРКОСУР и ЕС по группам товаров, 2006 год

- 7. Доступ на рынок МЕРКОСУР осложняется тем, что: Отсутствует унификация законодательства в сфере нетарифного регулирования; Незавершен процесс

- 8. Динамика торговли между МЕРКОСУР и ЕС 2000-2007 гг., млн. евро

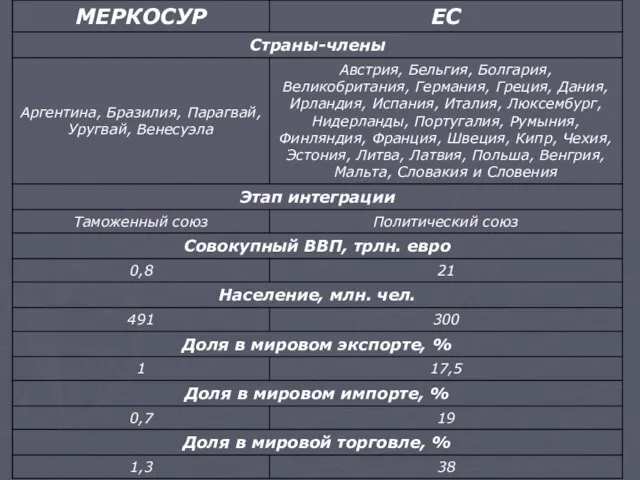

- 9. Структура торговли:

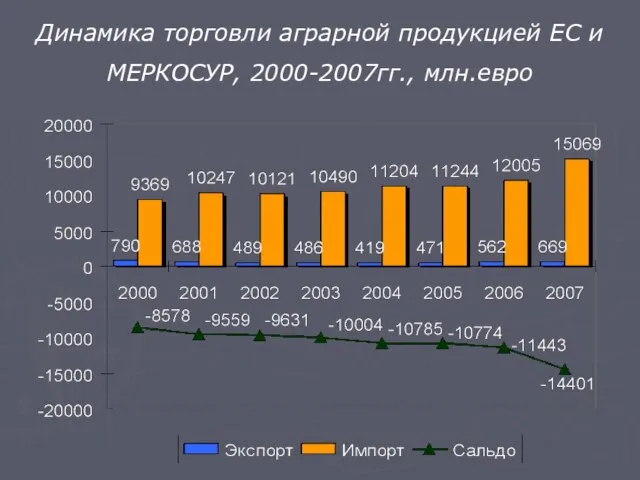

- 10. Динамика торговли аграрной продукцией ЕС и МЕРКОСУР, 2000-2007гг., млн.евро

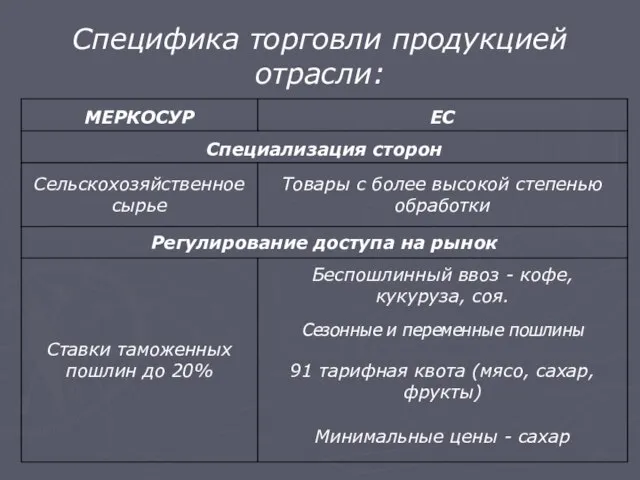

- 11. Специфика торговли продукцией отрасли:

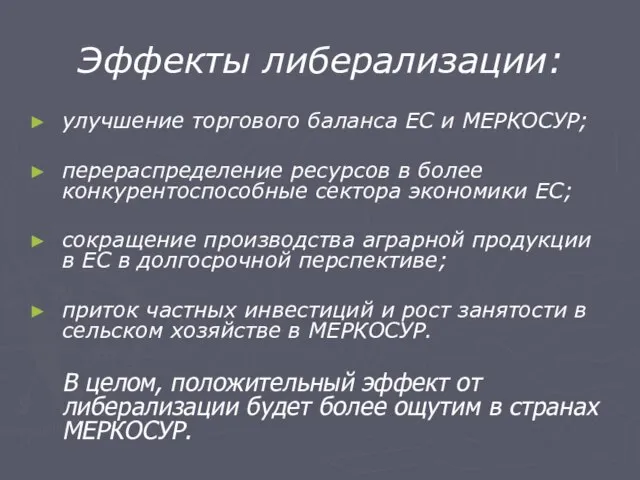

- 12. Эффекты либерализации: улучшение торгового баланса ЕС и МЕРКОСУР; перераспределение ресурсов в более конкурентоспособные сектора экономики ЕС;

- 13. Динамика торговли продукцией автомобилестроения между ЕС и МЕРКОСУР, 2000-2007гг., млн.евро

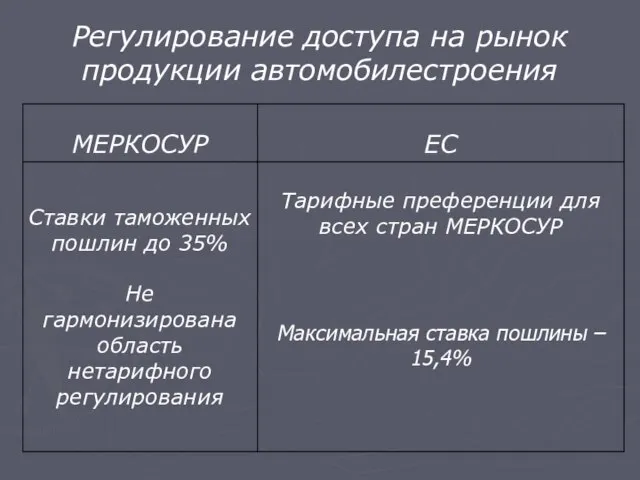

- 14. Регулирование доступа на рынок продукции автомобилестроения

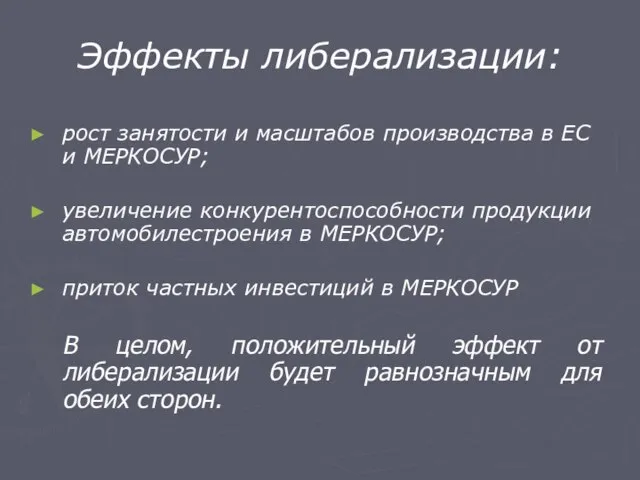

- 15. Эффекты либерализации: рост занятости и масштабов производства в ЕС и МЕРКОСУР; увеличение конкурентоспособности продукции автомобилестроения в

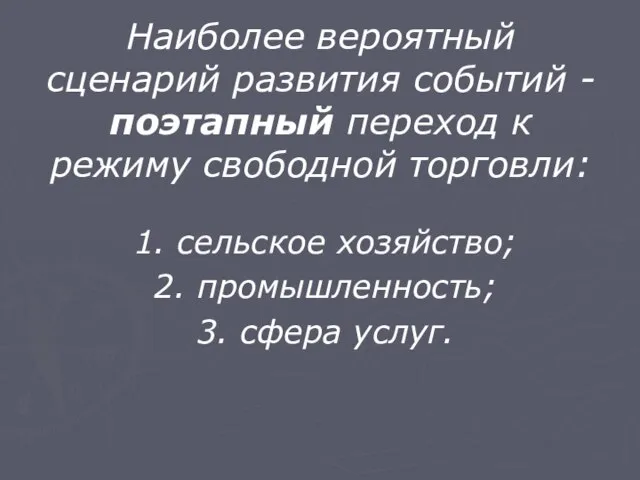

- 16. Наиболее вероятный сценарий развития событий - поэтапный переход к режиму свободной торговли: 1. сельское хозяйство; 2.

- 18. Скачать презентацию

Слайд 2Цель исследования:

Оценка современного состояния внешнеторговых отношений между ЕС и МЕРКОСУР в контексте

Цель исследования:

Оценка современного состояния внешнеторговых отношений между ЕС и МЕРКОСУР в контексте

Слайд 4Основные факторы, осложняющие переговорный процесс:

Разные уровни интеграции сторон;

Различный экономический потенциал ЕС и

Основные факторы, осложняющие переговорный процесс:

Разные уровни интеграции сторон;

Различный экономический потенциал ЕС и

Слайд 5Ключевые вопросы переговоров:

Доступ сельскохозяйственной продукции МЕРКОСУР на рынок ЕС;

Высокие импортные пошлины в

Ключевые вопросы переговоров:

Доступ сельскохозяйственной продукции МЕРКОСУР на рынок ЕС;

Высокие импортные пошлины в

Слайд 6

Среднее значение импортного тарифа в странах МЕРКОСУР и ЕС по группам товаров,

Среднее значение импортного тарифа в странах МЕРКОСУР и ЕС по группам товаров,

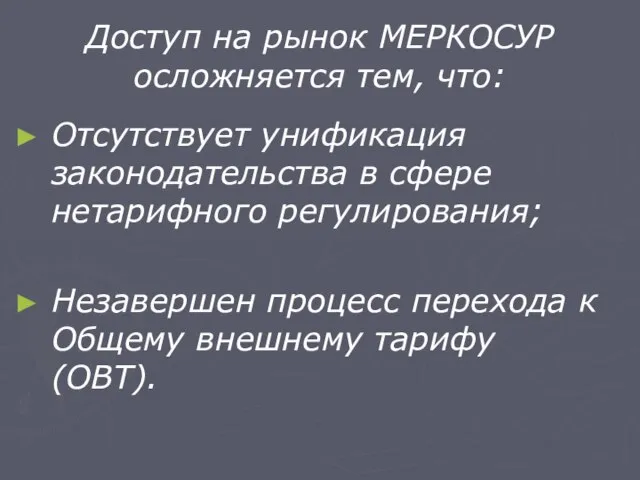

Слайд 7Доступ на рынок МЕРКОСУР осложняется тем, что:

Отсутствует унификация законодательства в сфере нетарифного

Доступ на рынок МЕРКОСУР осложняется тем, что:

Отсутствует унификация законодательства в сфере нетарифного

Слайд 8Динамика торговли между МЕРКОСУР и ЕС

2000-2007 гг., млн. евро

Динамика торговли между МЕРКОСУР и ЕС

2000-2007 гг., млн. евро

Слайд 9Структура торговли:

Структура торговли:

Слайд 10Динамика торговли аграрной продукцией ЕС и МЕРКОСУР, 2000-2007гг., млн.евро

Динамика торговли аграрной продукцией ЕС и МЕРКОСУР, 2000-2007гг., млн.евро

Слайд 11Специфика торговли продукцией отрасли:

Специфика торговли продукцией отрасли:

Слайд 12Эффекты либерализации:

улучшение торгового баланса ЕС и МЕРКОСУР;

перераспределение ресурсов в более конкурентоспособные сектора

Эффекты либерализации:

улучшение торгового баланса ЕС и МЕРКОСУР;

перераспределение ресурсов в более конкурентоспособные сектора

Слайд 13Динамика торговли продукцией автомобилестроения между ЕС и МЕРКОСУР, 2000-2007гг., млн.евро

Динамика торговли продукцией автомобилестроения между ЕС и МЕРКОСУР, 2000-2007гг., млн.евро

Слайд 14Регулирование доступа на рынок продукции автомобилестроения

Регулирование доступа на рынок продукции автомобилестроения

Слайд 15Эффекты либерализации:

рост занятости и масштабов производства в ЕС и МЕРКОСУР;

увеличение конкурентоспособности продукции

Эффекты либерализации:

рост занятости и масштабов производства в ЕС и МЕРКОСУР;

увеличение конкурентоспособности продукции

Слайд 16Наиболее вероятный сценарий развития событий - поэтапный переход к режиму свободной торговли:

1.

Наиболее вероятный сценарий развития событий - поэтапный переход к режиму свободной торговли:

1.

Культура России второй половины XIХ в

Культура России второй половины XIХ в Процесс диффузионной сварки с использованием никелевой прослойки

Процесс диффузионной сварки с использованием никелевой прослойки Силицкие. Город Котлас. Наш ужин

Силицкие. Город Котлас. Наш ужин Объединение Италии «Рисорджименто»

Объединение Италии «Рисорджименто» Wanted voice

Wanted voice Центральная Избирательная Комиссия. Общая информация

Центральная Избирательная Комиссия. Общая информация Доказательства и доказывание в уголовном судопроизводстве

Доказательства и доказывание в уголовном судопроизводстве Презентация на тему Неопределенная форма глагола (5 класс)

Презентация на тему Неопределенная форма глагола (5 класс) Операционная система Windows

Операционная система Windows Простые механизмы

Простые механизмы Одиночество

Одиночество Презентация на тему Виды теплопередачи. Конвекция

Презентация на тему Виды теплопередачи. Конвекция Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7

Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7 Ландшафтный дизайн

Ландшафтный дизайн Обратная пропорциональность

Обратная пропорциональность Презентация на тему Внутреннее строение Земли

Презентация на тему Внутреннее строение Земли Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

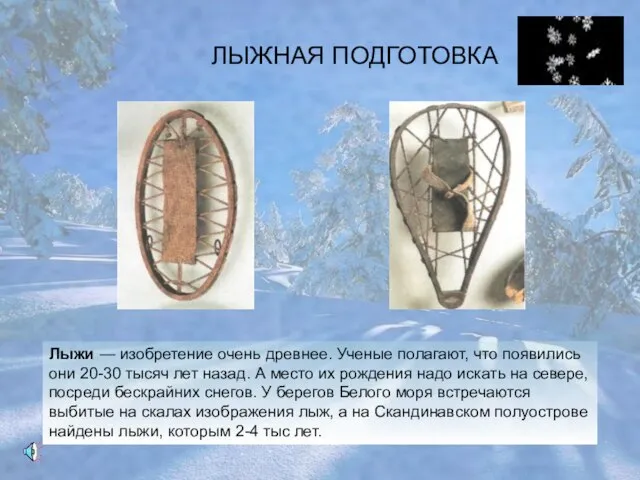

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» ЛЫЖНАЯ ПОДГОТОВКА

ЛЫЖНАЯ ПОДГОТОВКА Места отдыха Липецка

Места отдыха Липецка Извлеченные уроки

Извлеченные уроки Look trendy

Look trendy Авторитет Библии

Авторитет Библии Презентация на тему Альтернативные источники электроэнергии

Презентация на тему Альтернативные источники электроэнергии Роман «Война и мир»-роман-эпопея

Роман «Война и мир»-роман-эпопея РМО учителей географии

РМО учителей географии Страшная правда о ваших клиентах *

Страшная правда о ваших клиентах * Когнитивно-поведенческая психотерапия

Когнитивно-поведенческая психотерапия Татьянин день

Татьянин день