- Тема5_n

Содержание

- 2. Согласно п.1. ст. 807 ГК РФ по договору займа одна сторона (займодавец) предоставляет в собственность другой

- 3. Займ как элемент заемного капитала имеет следующее назначение: С их помощью обеспечивается финансирование предприятия; Обеспечивается более

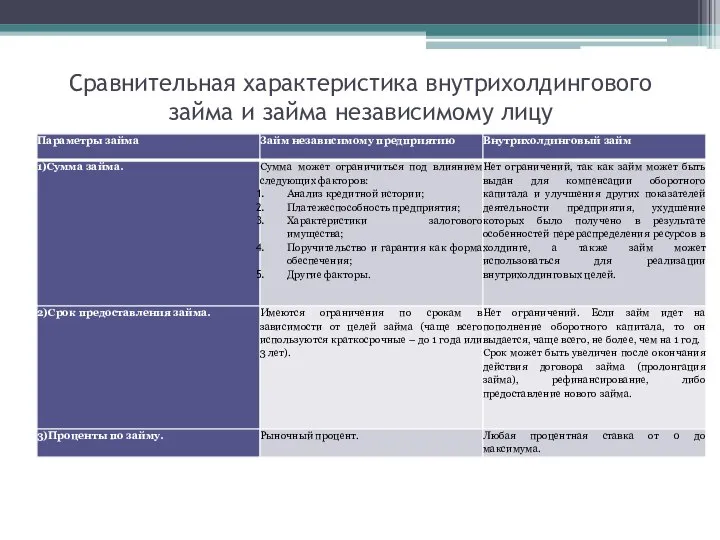

- 4. Сравнительная характеристика внутрихолдингового займа и займа независимому лицу

- 5. Источниками внутрихолдинговых займов могут выступать: Средства коммерческих банков, которые получены в виде кредитов материнской компании, управляющей

- 6. Договор займа может установить любой размер процентов за пользование заемными денежными средствами. В соответствии с размером

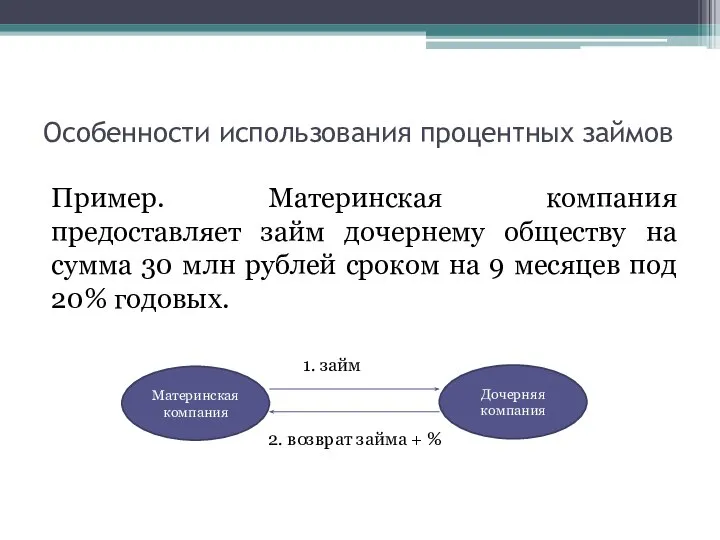

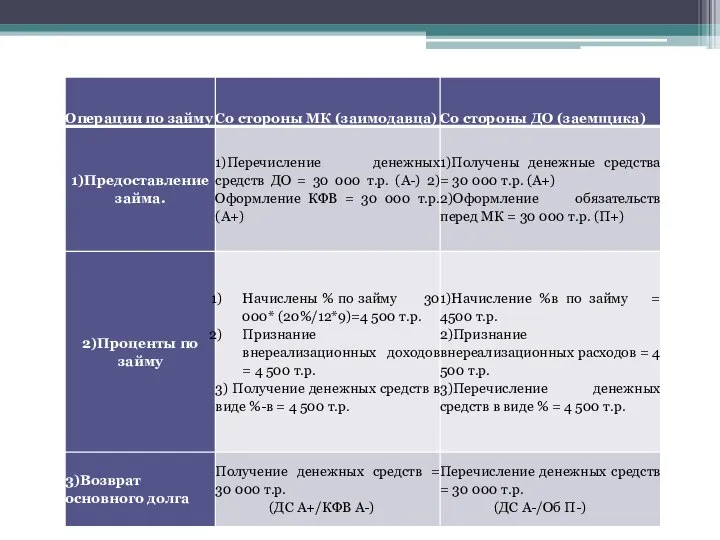

- 7. Особенности использования процентных займов Пример. Материнская компания предоставляет займ дочернему обществу на сумма 30 млн рублей

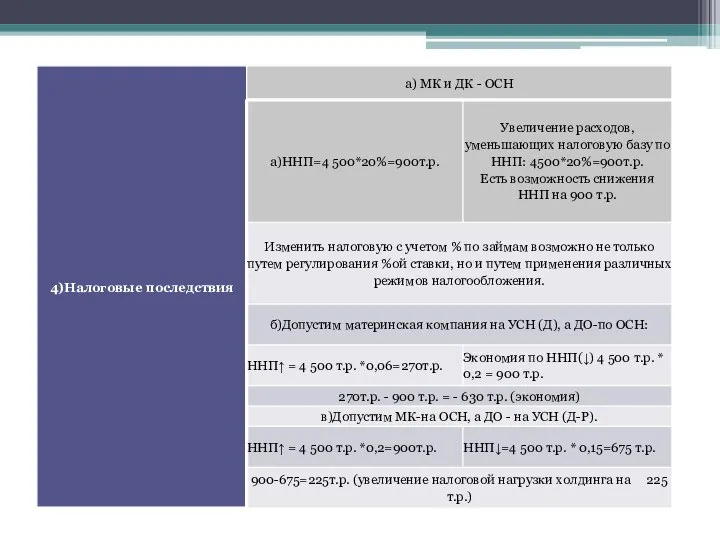

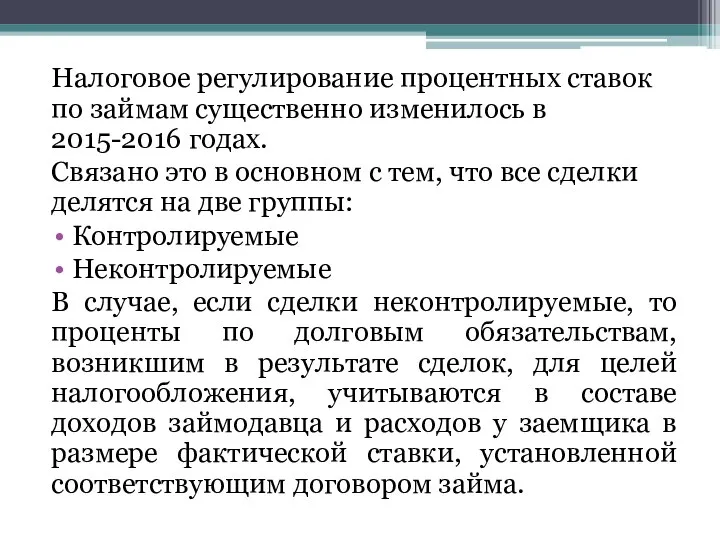

- 10. Налоговое регулирование процентных ставок по займам существенно изменилось в 2015-2016 годах. Связано это в основном с

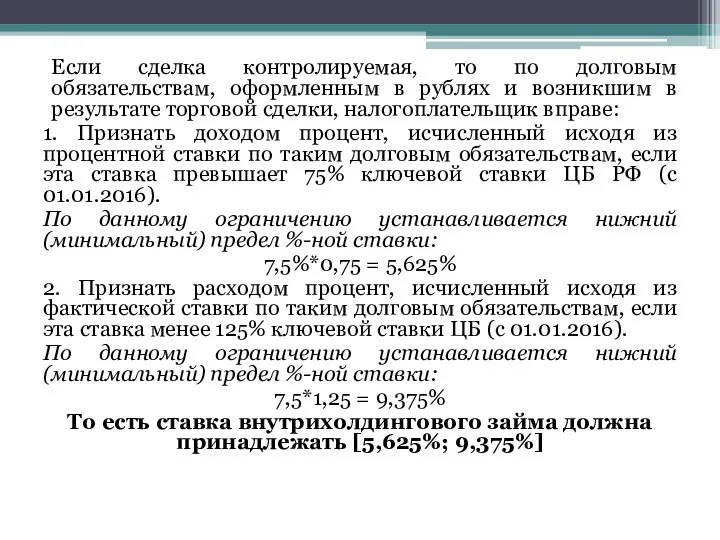

- 11. Если сделка контролируемая, то по долговым обязательствам, оформленным в рублях и возникшим в результате торговой сделки,

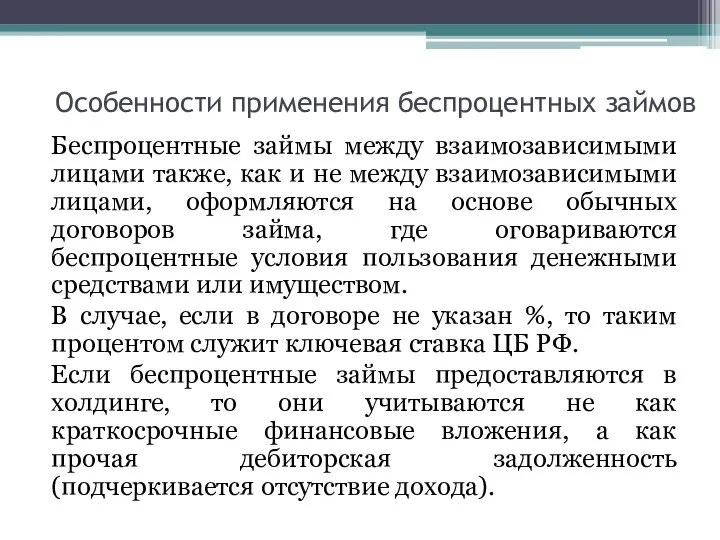

- 12. Особенности применения беспроцентных займов Беспроцентные займы между взаимозависимыми лицами также, как и не между взаимозависимыми лицами,

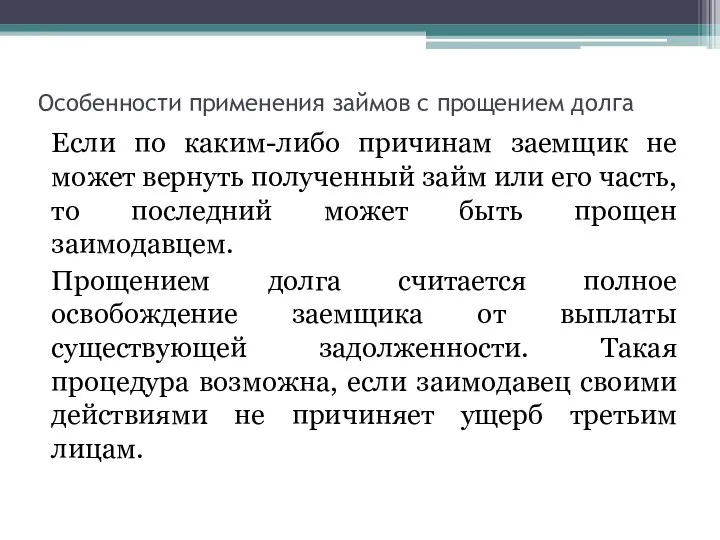

- 13. Особенности применения займов с прощением долга Если по каким-либо причинам заемщик не может вернуть полученный займ

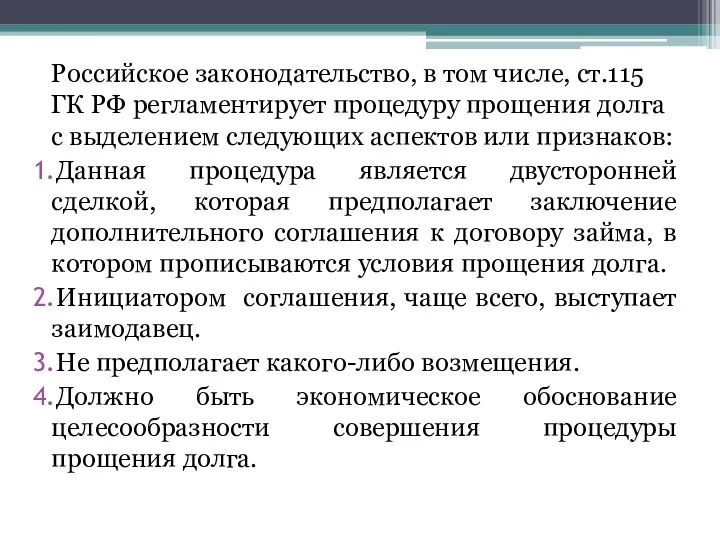

- 14. Российское законодательство, в том числе, ст.115 ГК РФ регламентирует процедуру прощения долга с выделением следующих аспектов

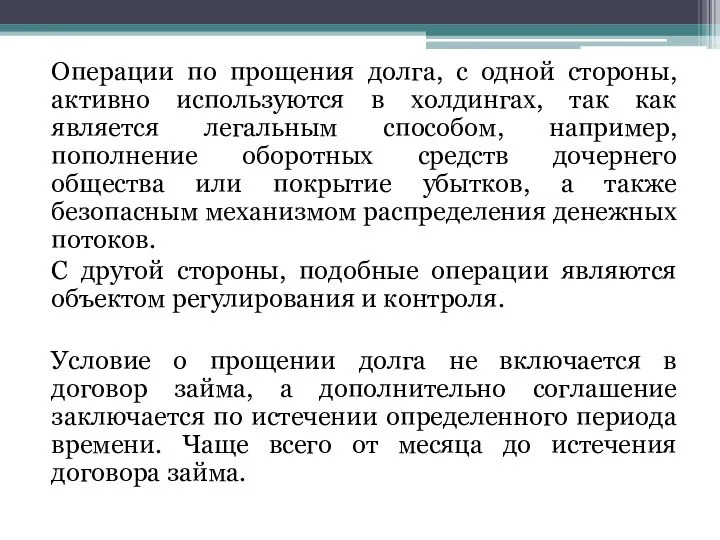

- 15. Операции по прощения долга, с одной стороны, активно используются в холдингах, так как является легальным способом,

- 17. Скачать презентацию

Слайд 3Займ как элемент заемного капитала имеет следующее назначение:

С их помощью обеспечивается финансирование

Займ как элемент заемного капитала имеет следующее назначение:

С их помощью обеспечивается финансирование

Слайд 4Сравнительная характеристика внутрихолдингового займа и займа независимому лицу

Сравнительная характеристика внутрихолдингового займа и займа независимому лицу

Слайд 5Источниками внутрихолдинговых займов могут выступать:

Средства коммерческих банков, которые получены в виде кредитов

Источниками внутрихолдинговых займов могут выступать:

Средства коммерческих банков, которые получены в виде кредитов

Слайд 6Договор займа может установить любой размер процентов за пользование заемными денежными средствами.

Договор займа может установить любой размер процентов за пользование заемными денежными средствами.

Слайд 7Особенности использования процентных займов

Пример. Материнская компания предоставляет займ дочернему обществу на сумма

Особенности использования процентных займов

Пример. Материнская компания предоставляет займ дочернему обществу на сумма

Слайд 10Налоговое регулирование процентных ставок по займам существенно изменилось в 2015-2016 годах.

Связано это

Налоговое регулирование процентных ставок по займам существенно изменилось в 2015-2016 годах.

Связано это

Слайд 11Если сделка контролируемая, то по долговым обязательствам, оформленным в рублях и возникшим

Если сделка контролируемая, то по долговым обязательствам, оформленным в рублях и возникшим

Слайд 12Особенности применения беспроцентных займов

Беспроцентные займы между взаимозависимыми лицами также, как и не

Особенности применения беспроцентных займов

Беспроцентные займы между взаимозависимыми лицами также, как и не

Слайд 13Особенности применения займов с прощением долга

Если по каким-либо причинам заемщик не может

Особенности применения займов с прощением долга

Если по каким-либо причинам заемщик не может

Слайд 14Российское законодательство, в том числе, ст.115 ГК РФ регламентирует процедуру прощения долга

Российское законодательство, в том числе, ст.115 ГК РФ регламентирует процедуру прощения долга

Слайд 15Операции по прощения долга, с одной стороны, активно используются в холдингах, так

Операции по прощения долга, с одной стороны, активно используются в холдингах, так

Web of Science

Web of Science Грин Алые паруса

Грин Алые паруса Характер и особенности ментальности русского человека

Характер и особенности ментальности русского человека  Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г.

Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г. Искусство Италии 15 века

Искусство Италии 15 века Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних

Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних Презентация на тему Астафьев «Конь с розовой гривой»(6 класс)

Презентация на тему Астафьев «Конь с розовой гривой»(6 класс) Обтекатель «ГАЗ»

Обтекатель «ГАЗ» учим мемберов стрей кидс!

учим мемберов стрей кидс! Красная книга калининградской области

Красная книга калининградской области Менеджмент. Словарь терминов

Менеджмент. Словарь терминов Презентация на тему Внутришкольный этикет поведения

Презентация на тему Внутришкольный этикет поведения Системные механизмы Windows

Системные механизмы Windows Презентация на тему ЧС космического происхождения

Презентация на тему ЧС космического происхождения  Воздуходувки. Сферы применения, основное назначение

Воздуходувки. Сферы применения, основное назначение Читаем вместе!

Читаем вместе! Чихо

Чихо Шашки: аспекты красоты и эстетики

Шашки: аспекты красоты и эстетики Туберкулез костей и суставов

Туберкулез костей и суставов  Преобразование внутреннего школьного пространства

Преобразование внутреннего школьного пространства Презентация на тему Бюджетный федерализм, его модели

Презентация на тему Бюджетный федерализм, его модели  20180318_demokraticheskie_vybory

20180318_demokraticheskie_vybory Памяти Мариши посвящаем

Памяти Мариши посвящаем Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым»

Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым» Тренировочные упражнения по орфографии

Тренировочные упражнения по орфографии Выбора оптимального налогового режима

Выбора оптимального налогового режима Дипломный проект

Дипломный проект Лапы, крылья и хвосты

Лапы, крылья и хвосты