- Теоретические и концептуальные основы денежно-кредитной политики

Содержание

- 2. Вопросы лекции Принципы проведения денежной политики. Ограничения денежной политики. Монетарная теория. Функция спроса на деньги. Передаточные

- 3. 1. Принципы проведения денежной политики. Ограничения денежной политики Принципы: Открытость и предоставление информации Публичное оглашение целей

- 4. Ограничения: запаздывания трансмиссионного механизма формирование и измерение ожиданий взаимосвязь реальных и номинальных величин зависимость от компетенции

- 5. принятие решений в условиях неопределенности Причины неопределенности запаздывание информации о состоянии экономики – политики принимают решения

- 6. 2. Монетарная теория (спрос на деньги)

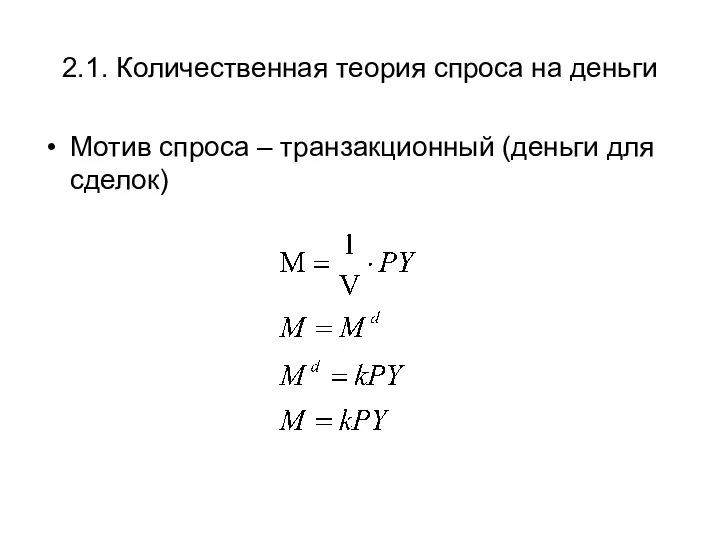

- 7. 2.1. Количественная теория спроса на деньги Мотив спроса – транзакционный (деньги для сделок)

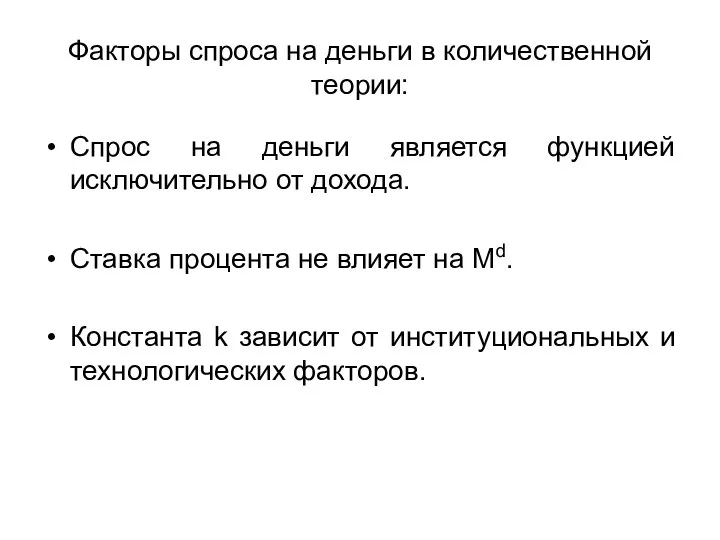

- 8. Факторы спроса на деньги в количественной теории: Спрос на деньги является функцией исключительно от дохода. Ставка

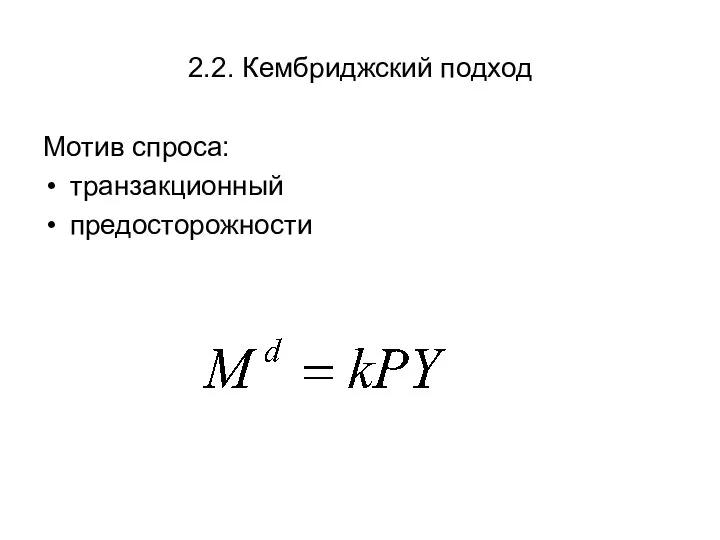

- 9. 2.2. Кембриджский подход Мотив спроса: транзакционный предосторожности

- 10. Факторы спроса на деньги: Объем транзакций (деньги как средство обращения). Величина богатства (деньги как одна из

- 11. 2.3. Теория предпочтения ликвидности Мотивы спроса на деньги: транзакционный предосторожности спекулятивный

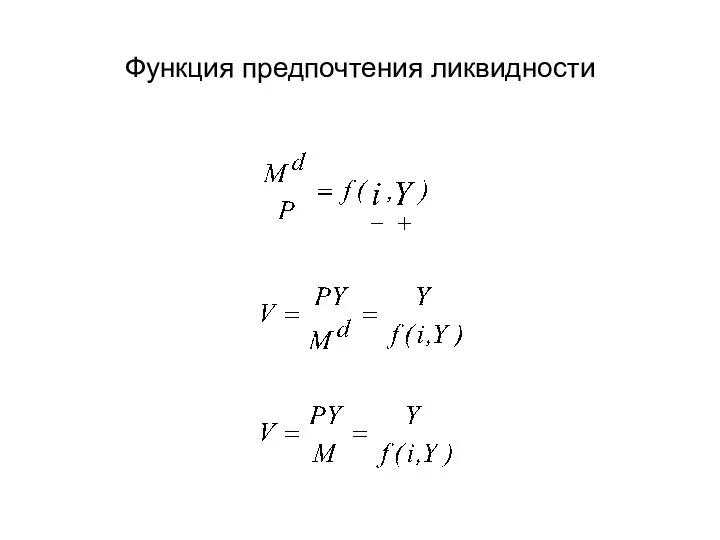

- 12. Функция предпочтения ликвидности

- 13. Факторы спроса на деньги: Количество транзакций и величина дохода/богатства. Ожидаемый объем транзакций и величина дохода. Колебания

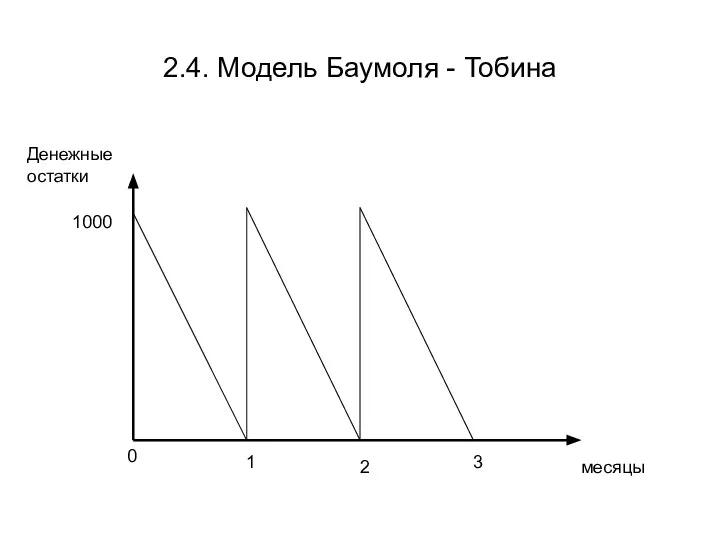

- 14. 2.4. Модель Баумоля - Тобина 1000 0 1 2 3 месяцы Денежные остатки

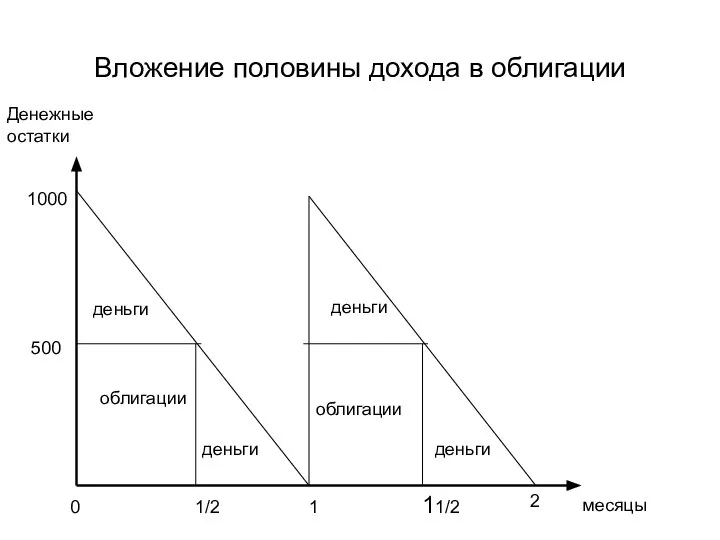

- 15. Вложение половины дохода в облигации облигации облигации деньги деньги деньги деньги 1000 500 0 1/2 1

- 16. Вывод из модели Тобина: Трансакционный спрос на деньги чувствителен к процентной ставке. Зависимость обратная: чем выше

- 17. Математическое представление модели Баумоля-Тобина Y – доход в начале каждого периода i – процентная ставка по

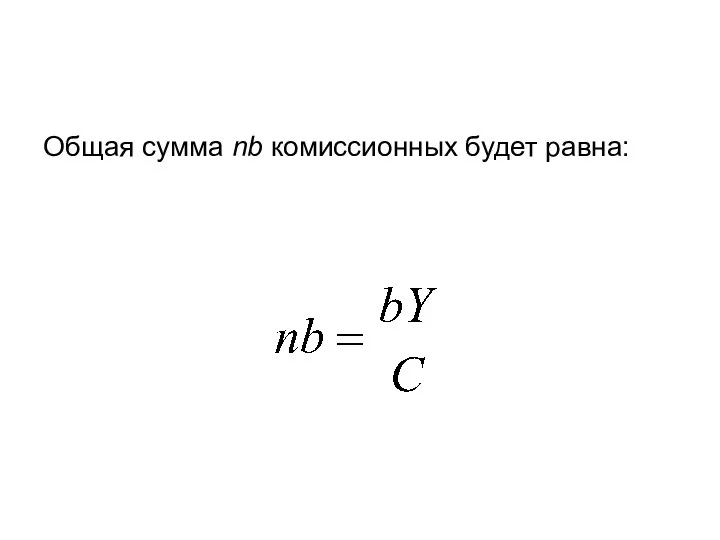

- 18. Общая сумма nb комиссионных будет равна:

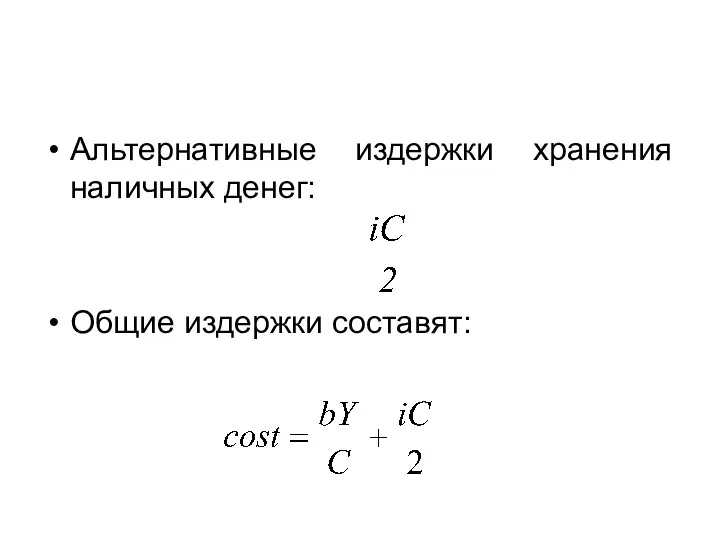

- 19. Альтернативные издержки хранения наличных денег: Общие издержки составят:

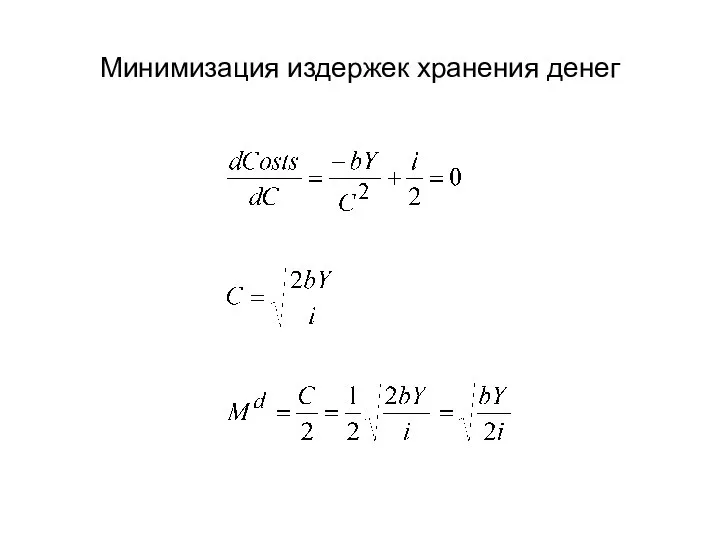

- 20. Минимизация издержек хранения денег

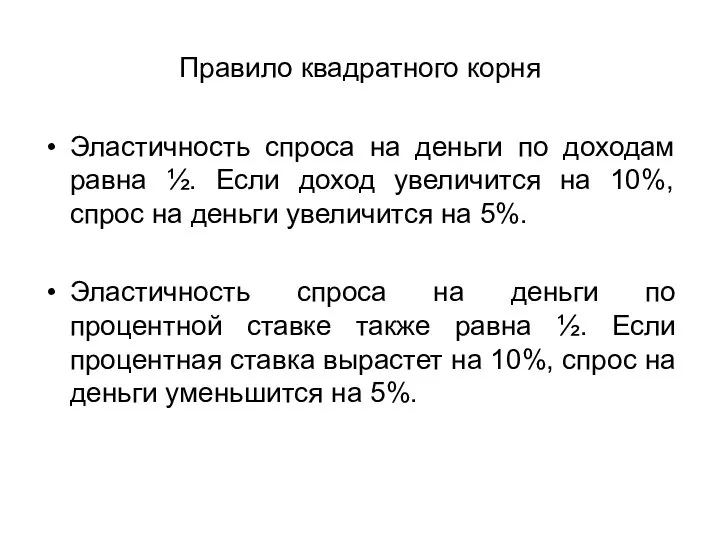

- 21. Правило квадратного корня Эластичность спроса на деньги по доходам равна ½. Если доход увеличится на 10%,

- 22. Выводы из модели Положительная зависимость Мd от дохода (при этом Мd растет меньшим темпом, чем доход)

- 23. 2.5. Спрос на деньги в теории монетаризма М.Фридмана Спрос на деньги зависит от тех же факторов,

- 24. Функция спроса на деньги :

- 25. Yp – перманентный доход – сегодняшняя (дисконтированная) стоимость всех будущих доходов. Ожидаемый средний долгосрочный доход. r

- 26. Выводы Фридмана: Ожидаемая доходность денег не является постоянной величиной. Изменение процента слабо влияет на спрос на

- 27. Связь монетаризма с количественной теорией денег Если скорость обращения денег стабильна, то, имея данные об изменении

- 28. Современная теория Функция спроса на деньги чувствительна к изменению процентных ставок. Нестабильность функции спроса затрудняет управление

- 29. 3. Передаточные механизмы денежной политики.

- 30. Влияние денежной политики на экономическую активность и инфляцию

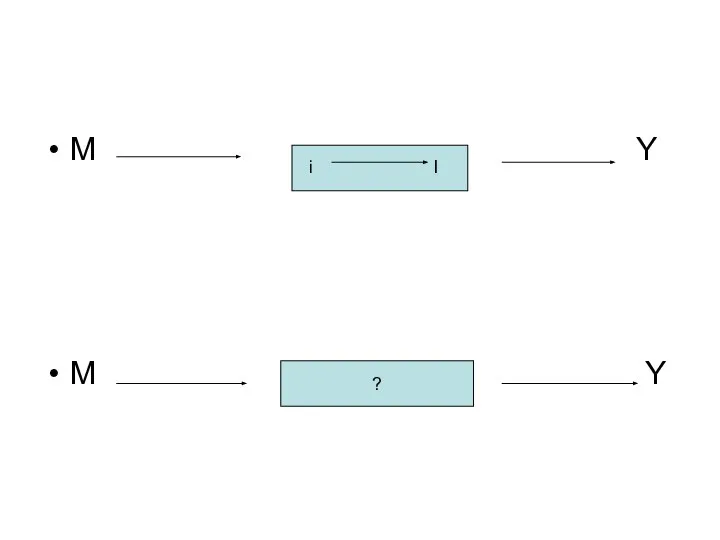

- 31. Два типа доказательств: Структурная модель – передаточный механизм денежной политики. Упрощенный способ – проверка связи (корреляции)

- 32. M Y M Y ? i I

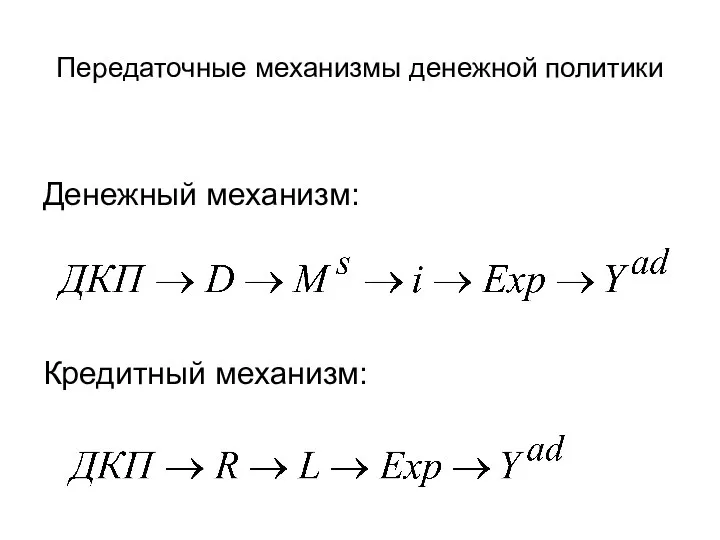

- 33. Передаточные механизмы денежной политики Денежный механизм: Кредитный механизм:

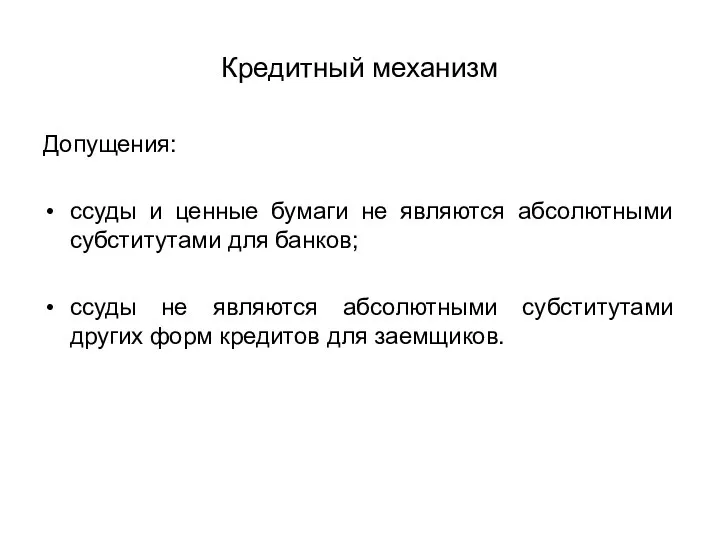

- 34. Кредитный механизм Допущения: ссуды и ценные бумаги не являются абсолютными субститутами для банков; ссуды не являются

- 35. Кредитный механизм M↑ →L↑ → I ↑ → Y ↑ Денежная политика оказывает более существенное влияние

- 36. Передаточные механизмы денежного импульса Традиционная кейнсианская теория M↑ → i↓ → I↑ → Y↑ Влияние ставки

- 37. Виды передаточных механизмов Механизм инвестиционных расходов Механизм потребительских расходов Механизм международной торговли

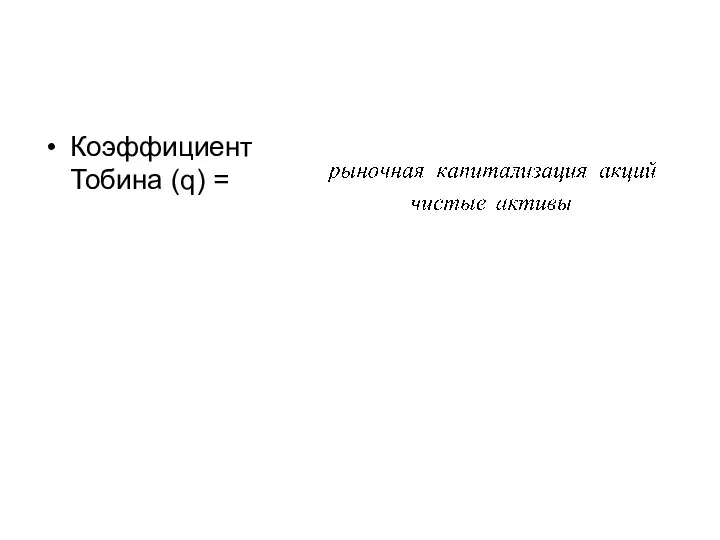

- 38. Инвестиционные расходы (рынок акций) Инвестиции имеют значение для объяснения циклических колебаний. Теория q Тобина: связь инвестиций

- 39. Коэффициент Тобина (q) =

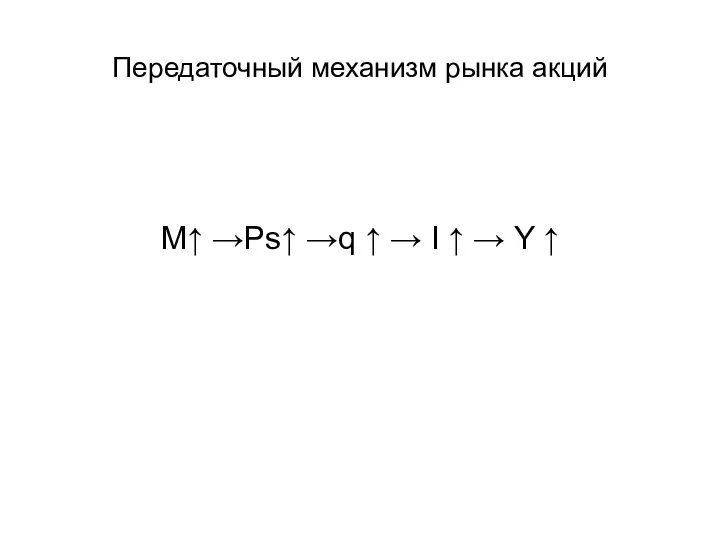

- 40. Передаточный механизм рынка акций M↑ →Ps↑ →q ↑ → I ↑ → Y ↑

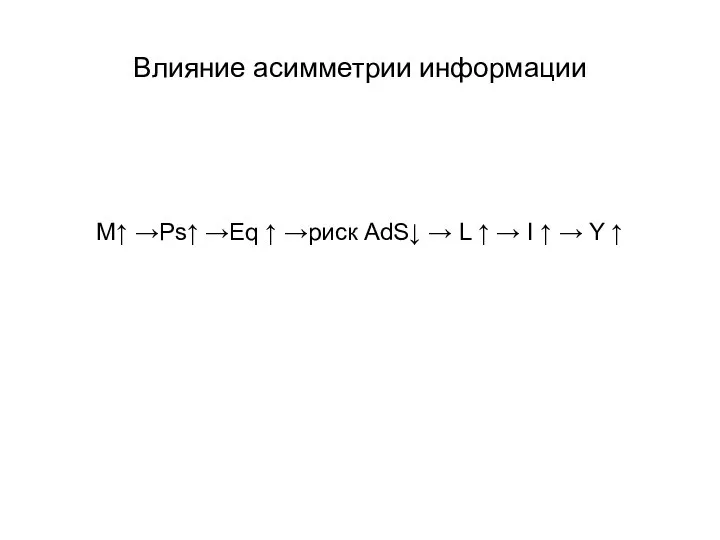

- 41. Влияние асимметрии информации M↑ →Ps↑ →Eq ↑ →риск AdS↓ → L ↑ → I ↑ →

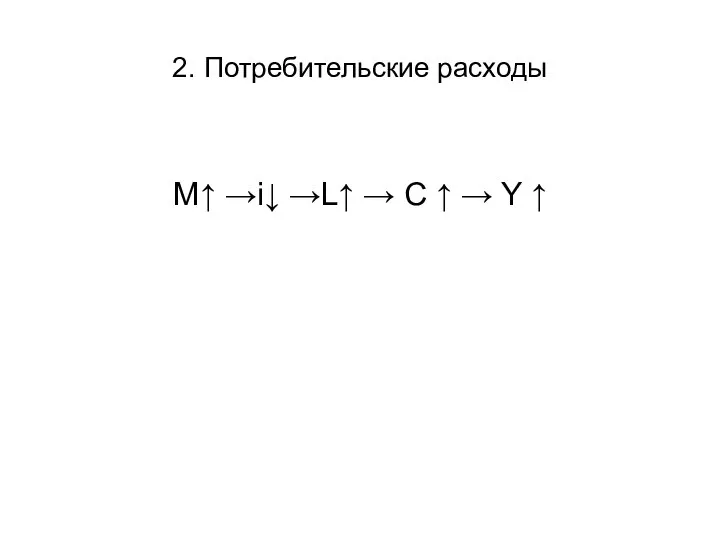

- 42. 2. Потребительские расходы M↑ →i↓ →L↑ → C ↑ → Y ↑

- 43. Теория Модильяни (эффект богатства) Теория жизненного цикла: потребитель стремится сгладить колебания уровня потребления во времени. Потребительские

- 44. Потребительские расходы – эффект ликвидности Потребитель сокращает расходы, если возрастает вероятность финансовых затруднений и наоборот. Соотношение

- 45. Эффект ликвидности M↑ → Ps↑ → стоимость финансовых активов↑ → вероятность фин. затруднений↓ → C ↑

- 46. 3. Международная торговля При снижении процентных ставок депозиты в национальной валюте менее привлекательны и валютный курс

- 48. Скачать презентацию

Слайд 2Вопросы лекции

Принципы проведения денежной политики. Ограничения денежной политики.

Монетарная теория. Функция спроса на

Вопросы лекции

Принципы проведения денежной политики. Ограничения денежной политики.

Монетарная теория. Функция спроса на

Слайд 31. Принципы проведения денежной политики. Ограничения денежной политики

Принципы:

Открытость и предоставление информации

Публичное оглашение

1. Принципы проведения денежной политики. Ограничения денежной политики

Принципы:

Открытость и предоставление информации

Публичное оглашение

Слайд 4Ограничения:

запаздывания трансмиссионного механизма

формирование и измерение ожиданий

взаимосвязь реальных и номинальных величин

зависимость от компетенции

Ограничения:

запаздывания трансмиссионного механизма

формирование и измерение ожиданий

взаимосвязь реальных и номинальных величин

зависимость от компетенции

Слайд 5принятие решений в условиях неопределенности

Причины неопределенности

запаздывание информации о состоянии экономики – политики

принятие решений в условиях неопределенности

Причины неопределенности

запаздывание информации о состоянии экономики – политики

Слайд 62. Монетарная теория

(спрос на деньги)

2. Монетарная теория

(спрос на деньги)

Слайд 72.1. Количественная теория спроса на деньги

Мотив спроса – транзакционный (деньги для сделок)

2.1. Количественная теория спроса на деньги

Мотив спроса – транзакционный (деньги для сделок)

Слайд 8Факторы спроса на деньги в количественной теории:

Спрос на деньги является функцией исключительно

Факторы спроса на деньги в количественной теории:

Спрос на деньги является функцией исключительно

Слайд 92.2. Кембриджский подход

Мотив спроса:

транзакционный

предосторожности

2.2. Кембриджский подход

Мотив спроса:

транзакционный

предосторожности

Слайд 10Факторы спроса на деньги:

Объем транзакций (деньги как средство обращения).

Величина богатства (деньги как

Факторы спроса на деньги:

Объем транзакций (деньги как средство обращения).

Величина богатства (деньги как

Слайд 112.3. Теория предпочтения ликвидности

Мотивы спроса на деньги:

транзакционный

предосторожности

спекулятивный

2.3. Теория предпочтения ликвидности

Мотивы спроса на деньги:

транзакционный

предосторожности

спекулятивный

Слайд 12Функция предпочтения ликвидности

Функция предпочтения ликвидности

Слайд 13Факторы спроса на деньги:

Количество транзакций и величина дохода/богатства.

Ожидаемый объем транзакций и величина

Факторы спроса на деньги:

Количество транзакций и величина дохода/богатства.

Ожидаемый объем транзакций и величина

Слайд 142.4. Модель Баумоля - Тобина

1000

0

1

2

3

месяцы

Денежные

остатки

2.4. Модель Баумоля - Тобина

1000

0

1

2

3

месяцы

Денежные

остатки

Слайд 15Вложение половины дохода в облигации

облигации

облигации

деньги

деньги

деньги

деньги

1000

500

0

1/2

1

11/2

2

Денежные

остатки

месяцы

Вложение половины дохода в облигации

облигации

облигации

деньги

деньги

деньги

деньги

1000

500

0

1/2

1

11/2

2

Денежные

остатки

месяцы

Слайд 16Вывод из модели Тобина:

Трансакционный спрос на деньги чувствителен к процентной ставке.

Зависимость обратная:

Вывод из модели Тобина:

Трансакционный спрос на деньги чувствителен к процентной ставке.

Зависимость обратная:

Слайд 17Математическое представление модели Баумоля-Тобина

Y – доход в начале каждого периода

i – процентная

Математическое представление модели Баумоля-Тобина

Y – доход в начале каждого периода

i – процентная

Слайд 18Общая сумма nb комиссионных будет равна:

Общая сумма nb комиссионных будет равна:

Слайд 19Альтернативные издержки хранения наличных денег:

Общие издержки составят:

Альтернативные издержки хранения наличных денег:

Общие издержки составят:

Слайд 20Минимизация издержек хранения денег

Минимизация издержек хранения денег

Слайд 21Правило квадратного корня

Эластичность спроса на деньги по доходам равна ½. Если доход

Правило квадратного корня

Эластичность спроса на деньги по доходам равна ½. Если доход

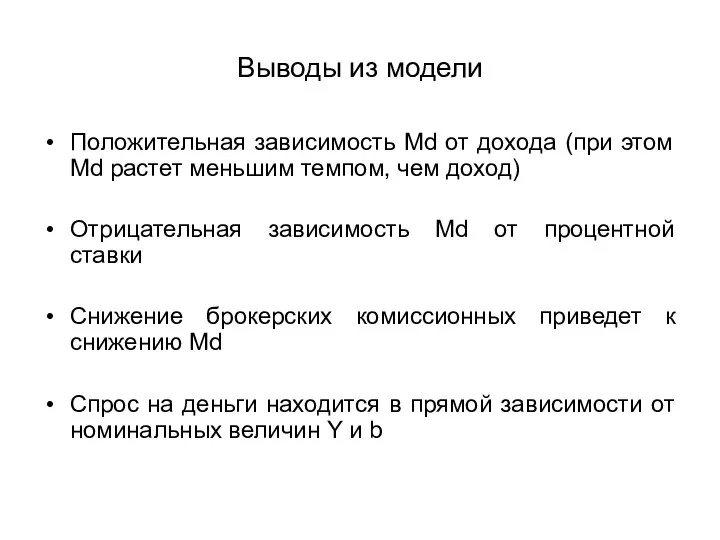

Слайд 22Выводы из модели

Положительная зависимость Мd от дохода (при этом Мd растет меньшим

Выводы из модели

Положительная зависимость Мd от дохода (при этом Мd растет меньшим

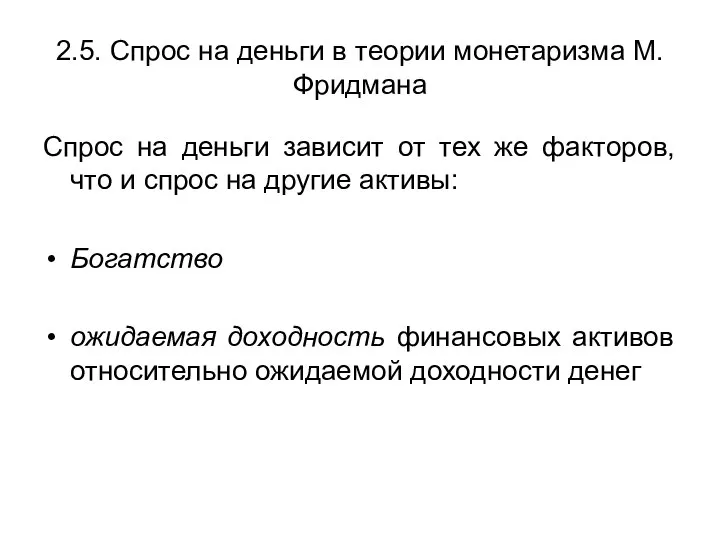

Слайд 232.5. Спрос на деньги в теории монетаризма М.Фридмана

Спрос на деньги зависит от

2.5. Спрос на деньги в теории монетаризма М.Фридмана

Спрос на деньги зависит от

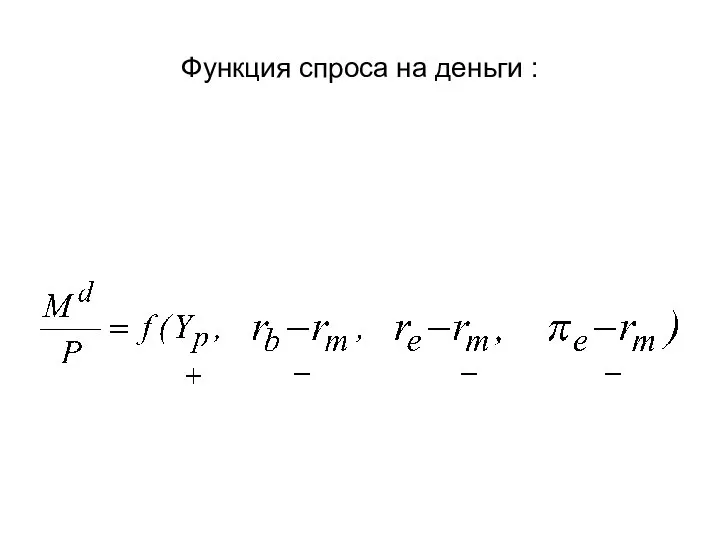

Слайд 24Функция спроса на деньги :

Функция спроса на деньги :

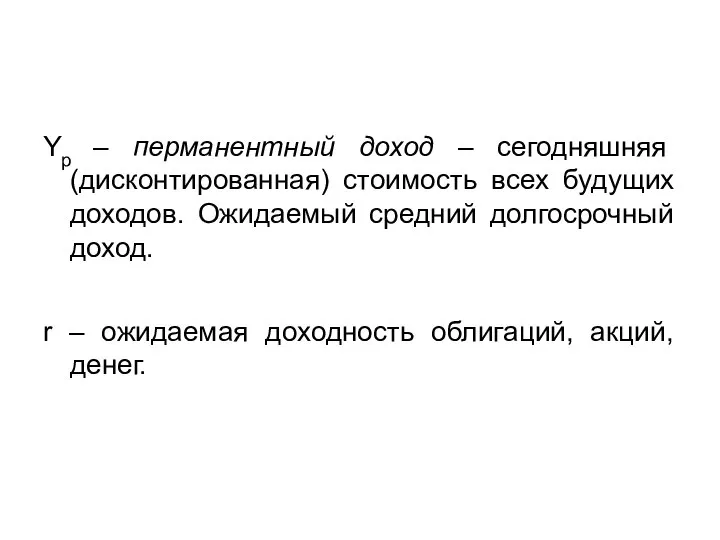

Слайд 25Yp – перманентный доход – сегодняшняя (дисконтированная) стоимость всех будущих доходов. Ожидаемый

Yp – перманентный доход – сегодняшняя (дисконтированная) стоимость всех будущих доходов. Ожидаемый

Слайд 26Выводы Фридмана:

Ожидаемая доходность денег не является постоянной величиной. Изменение процента слабо влияет

Выводы Фридмана:

Ожидаемая доходность денег не является постоянной величиной. Изменение процента слабо влияет

Слайд 27Связь монетаризма с количественной теорией денег

Если скорость обращения денег стабильна, то, имея

Связь монетаризма с количественной теорией денег

Если скорость обращения денег стабильна, то, имея

Слайд 28Современная теория

Функция спроса на деньги чувствительна к изменению процентных ставок.

Нестабильность функции спроса

Современная теория

Функция спроса на деньги чувствительна к изменению процентных ставок.

Нестабильность функции спроса

Слайд 293. Передаточные механизмы денежной политики.

3. Передаточные механизмы денежной политики.

Слайд 30Влияние денежной политики на экономическую активность и инфляцию

Влияние денежной политики на экономическую активность и инфляцию

Слайд 31Два типа доказательств:

Структурная модель – передаточный механизм денежной политики.

Упрощенный способ – проверка

Два типа доказательств:

Структурная модель – передаточный механизм денежной политики.

Упрощенный способ – проверка

Слайд 32

M Y

M Y

?

i

I

M Y

M Y

?

i

I

Слайд 33Передаточные механизмы денежной политики

Денежный механизм:

Кредитный механизм:

Передаточные механизмы денежной политики

Денежный механизм:

Кредитный механизм:

Слайд 34Кредитный механизм

Допущения:

ссуды и ценные бумаги не являются абсолютными субститутами для банков;

ссуды не

Кредитный механизм

Допущения:

ссуды и ценные бумаги не являются абсолютными субститутами для банков;

ссуды не

Слайд 35Кредитный механизм

M↑ →L↑ → I ↑ → Y ↑

Денежная политика оказывает более

Кредитный механизм

M↑ →L↑ → I ↑ → Y ↑

Денежная политика оказывает более

Слайд 36Передаточные механизмы денежного импульса

Традиционная кейнсианская теория

M↑ → i↓ → I↑ → Y↑

Влияние

Передаточные механизмы денежного импульса

Традиционная кейнсианская теория

M↑ → i↓ → I↑ → Y↑

Влияние

Слайд 37Виды передаточных механизмов

Механизм инвестиционных расходов

Механизм потребительских расходов

Механизм международной торговли

Виды передаточных механизмов

Механизм инвестиционных расходов

Механизм потребительских расходов

Механизм международной торговли

Слайд 38Инвестиционные расходы

(рынок акций)

Инвестиции имеют значение для объяснения циклических колебаний.

Теория q Тобина: связь

Инвестиционные расходы

(рынок акций)

Инвестиции имеют значение для объяснения циклических колебаний.

Теория q Тобина: связь

Слайд 39Коэффициент Тобина (q) =

Коэффициент Тобина (q) =

Слайд 40Передаточный механизм рынка акций

M↑ →Ps↑ →q ↑ → I ↑ → Y

Передаточный механизм рынка акций

M↑ →Ps↑ →q ↑ → I ↑ → Y

Слайд 41Влияние асимметрии информации

M↑ →Ps↑ →Eq ↑ →риск AdS↓ → L ↑ →

Влияние асимметрии информации

M↑ →Ps↑ →Eq ↑ →риск AdS↓ → L ↑ →

Слайд 422. Потребительские расходы

M↑ →i↓ →L↑ → C ↑ → Y ↑

2. Потребительские расходы

M↑ →i↓ →L↑ → C ↑ → Y ↑

Слайд 43Теория Модильяни

(эффект богатства)

Теория жизненного цикла: потребитель стремится сгладить колебания уровня потребления во

Теория Модильяни

(эффект богатства)

Теория жизненного цикла: потребитель стремится сгладить колебания уровня потребления во

Слайд 44Потребительские расходы – эффект ликвидности

Потребитель сокращает расходы, если возрастает вероятность финансовых затруднений

Потребительские расходы – эффект ликвидности

Потребитель сокращает расходы, если возрастает вероятность финансовых затруднений

Слайд 45Эффект ликвидности

M↑ → Ps↑ → стоимость финансовых активов↑ → вероятность фин. затруднений↓

Эффект ликвидности

M↑ → Ps↑ → стоимость финансовых активов↑ → вероятность фин. затруднений↓

Слайд 463. Международная торговля

При снижении процентных ставок депозиты в национальной валюте менее привлекательны

3. Международная торговля

При снижении процентных ставок депозиты в национальной валюте менее привлекательны

Основные понятия менеджмента

Основные понятия менеджмента Базы данных

Базы данных Муниципальное образовательное учреждение «Средняя общеобразовательная школа №1» с. В. Куркужин Победитель национального проек

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №1» с. В. Куркужин Победитель национального проек Первый космонавт

Первый космонавт Сравнительная характеристика особенностей формирования образа жизни учащихся общеобразовательных учреждений города Кирова

Сравнительная характеристика особенностей формирования образа жизни учащихся общеобразовательных учреждений города Кирова Summer holidays

Summer holidays  Русский быт и предметы утвари

Русский быт и предметы утвари ЛУКАШ Лилия Анатольевна

ЛУКАШ Лилия Анатольевна Особенности развития современной политической системы

Особенности развития современной политической системы Презентация на тему Внутреннее строение насекомых

Презентация на тему Внутреннее строение насекомых Презентация на тему Папоротники

Презентация на тему Папоротники Galligani quiz

Galligani quiz Изобразительное искусство барокко

Изобразительное искусство барокко Culture and its impacts

Culture and its impacts БИБЛИОТЕКА МОСКОВСКОГО ГОСУДАРСТВЕННОГО ОБЛАСТНОГО УНИВЕРСИТЕТА

БИБЛИОТЕКА МОСКОВСКОГО ГОСУДАРСТВЕННОГО ОБЛАСТНОГО УНИВЕРСИТЕТА Культура стран. Кухня и элементы культуры

Культура стран. Кухня и элементы культуры Презентация на тему Храмы России

Презентация на тему Храмы России  Экваториальный бассейн Конго

Экваториальный бассейн Конго Институт химии силикатов РАН Санкт-Петербург, Россия 1.Наименование базовой организации: Учреждение Российской академии наук Орде

Институт химии силикатов РАН Санкт-Петербург, Россия 1.Наименование базовой организации: Учреждение Российской академии наук Орде Духи By Tais

Духи By Tais Дополнительные сервисы

Дополнительные сервисы Энергетическая политика в России имеет особое значение

Энергетическая политика в России имеет особое значение П р е д л о г и .

П р е д л о г и . Да здравствует книга

Да здравствует книга Анализ половозрастной структуры населения

Анализ половозрастной структуры населения kl._7._velikie_gumanistyдетям

kl._7._velikie_gumanistyдетям Поляризованные, комбинированные, кодовые реле. Лекция 6

Поляризованные, комбинированные, кодовые реле. Лекция 6 Презентация на тему Л.Н.Андреев. Рассказ Кусака 7 класс

Презентация на тему Л.Н.Андреев. Рассказ Кусака 7 класс