- Теоретические основы анализа ликвидности и платёжеспособности предприятия

Содержание

- 2. Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком

- 3. Различают следующие виды ликвидности:

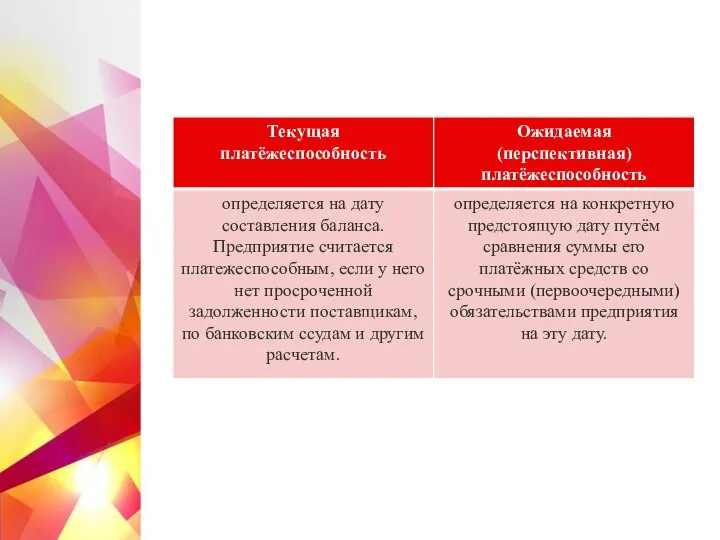

- 4. Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на

- 5. Главные цели анализа ликвидности: Диагностика финансового состояния организации, поиск ее уязвимых мест и установление причин их

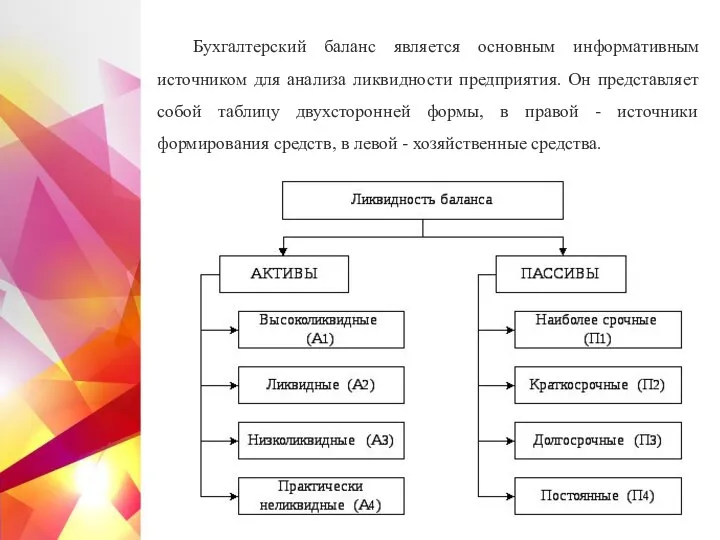

- 6. Бухгалтерский баланс является основным информативным источником для анализа ликвидности предприятия. Он представляет собой таблицу двухсторонней формы,

- 7. Итак, ликвидность - это способность фирмы: 1) быстро реагировать на неожиданные финансовые проблемы и возможности; 2)

- 8. Важнейшим признаком финансовой устойчивости является платежеспособность предприятия, то есть способность организации своевременно и полностью рассчитаться по

- 9. Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие

- 10. Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и

- 11. Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность

- 13. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее

- 15. Скачать презентацию

Слайд 2Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень

Слайд 3Различают следующие виды ликвидности:

Различают следующие виды ликвидности:

Слайд 4Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные

Слайд 5Главные цели анализа ликвидности:

Диагностика финансового состояния организации, поиск ее уязвимых мест и

Главные цели анализа ликвидности:

Диагностика финансового состояния организации, поиск ее уязвимых мест и

Слайд 6Бухгалтерский баланс является основным информативным источником для анализа ликвидности предприятия. Он представляет

Бухгалтерский баланс является основным информативным источником для анализа ликвидности предприятия. Он представляет

Слайд 7Итак, ликвидность - это способность фирмы:

1) быстро реагировать на неожиданные финансовые проблемы

Итак, ликвидность - это способность фирмы:

1) быстро реагировать на неожиданные финансовые проблемы

Слайд 8Важнейшим признаком финансовой устойчивости является платежеспособность предприятия, то есть способность организации своевременно

Важнейшим признаком финансовой устойчивости является платежеспособность предприятия, то есть способность организации своевременно

Слайд 9Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях

Слайд 10Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования

Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования

Слайд 11Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства

Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства

Слайд 13 От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время

От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время

Строевая стойка с оружием

Строевая стойка с оружием Правление Петра I

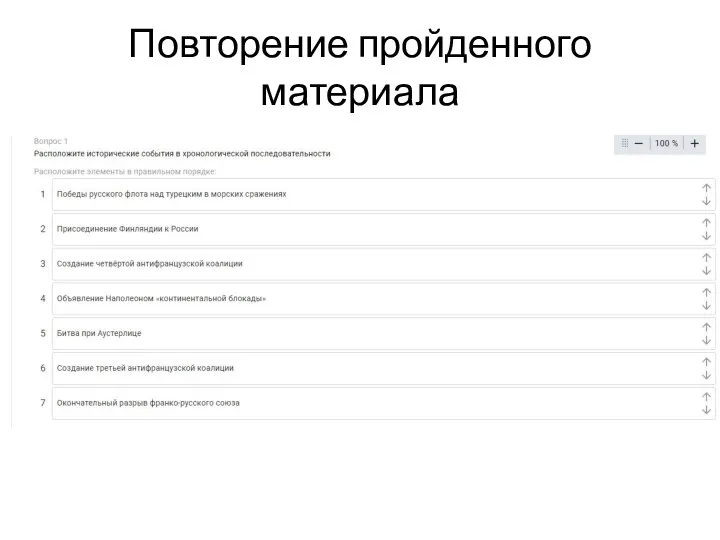

Правление Петра I Отечественная_война_1812_года

Отечественная_война_1812_года Региональный бюджет, финансовая и налоговая политика

Региональный бюджет, финансовая и налоговая политика HR Мотивация персонала

HR Мотивация персонала Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе

Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе Социальная работа с разными группами населения

Социальная работа с разными группами населения Оборотные средства организации

Оборотные средства организации Машины

Машины МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна

МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya

Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya Сергей Есенин

Сергей Есенин Говорю «СПАСИБО»

Говорю «СПАСИБО» Деньги Сомали

Деньги Сомали Патент

Патент Презентация на тему Действия с векторами

Презентация на тему Действия с векторами Производственная структура предприятия

Производственная структура предприятия Романское искусство и его примеры

Романское искусство и его примеры Арктика

Арктика Гражданские правоотношения

Гражданские правоотношения Фруктовые деревья

Фруктовые деревья Невесомость предсказаная и неожиданная

Невесомость предсказаная и неожиданная Звук. Звуковые явления

Звук. Звуковые явления Логические основы компьютера

Логические основы компьютера Решение уравнений третьей степени

Решение уравнений третьей степени Реализация региональной программы профориентационной работы в Костромской области

Реализация региональной программы профориентационной работы в Костромской области Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики

Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)

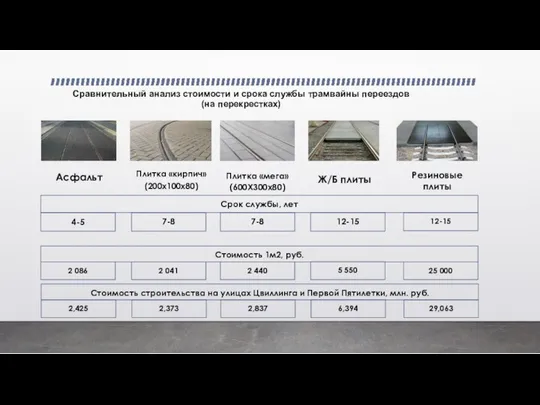

Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)