Слайд 2 Хозяйственными операциями называются все изменения, происходящие со средствами, источниками их образования,

расчётами в результате хозяйственной деятельности организации.

Многообразие хозяйственных операций, совершаемых на предприятии, оказывает влияние на величину имущества и источники его образования. Одни операции изменяют состав средств, другие – источники этих средств, третьи увеличивают одновременно как состав средств, так и их источники, четвёртые одновременно уменьшают и то и другое. Это находит отражение в изменении статей баланса.

Слайд 3 Выделяют четыре вида хозяйственных операций, вызывающих изменение баланса:

I тип. Вызывает

изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается на сумму хозяйственной операции, т.е. видоизменяется состав хозяйственных средств, их размещение.

Итог баланса не изменяется.

Если применить буквенное выражение, где А- актив, П- пассив,

Х – хозяйственная операция, повлекшая за собой изменения (увеличение или уменьшение), то можно использовать формулу:

А –Х + Х =П

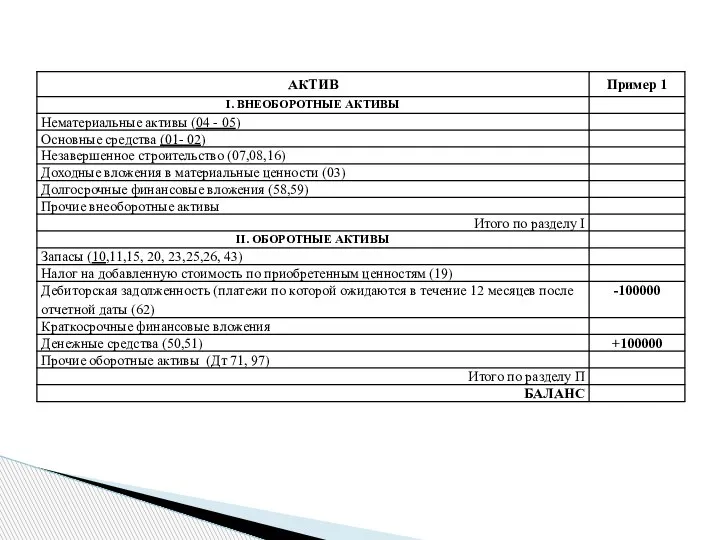

Слайд 4Пример 1. За ранее отгруженный товар поступили деньги – 100000 руб. Тогда

в балансе по статье «Расчётный счёт» сумма увеличится, а по статье «Расчёты с покупателями и заказчиками» - уменьшится (уменьшится задолженность за продукцию).

Корреспонденция счетов (проводка) будет иметь вид:

Дт сч.51 «Расчётный счёт» - 100000 руб.

Кт сч.62 «Расчёты с покупателями и заказчиками» - 100000 руб.

К операциям первого вида относятся все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, её отгрузки, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчётного счёта.

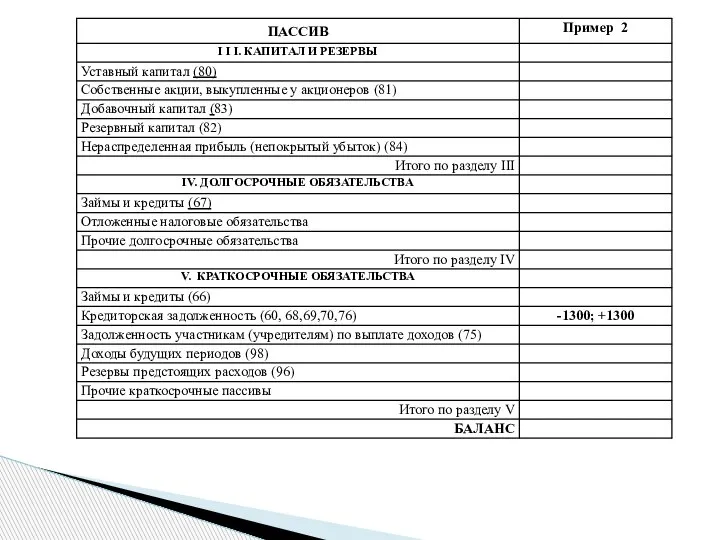

Слайд 5II тип. Вызывает изменения только в пассиве баланса: одна его статья увеличивается,

другая – уменьшается, т.е. видоизменяются источники хозяйственных средств: А = П –Х +Х

Итог баланса не изменяется.

Пример 2. На основании начисленной зарплаты начислен налог на доходы в сумме 1300 руб. Тогда в балансе по статье «Расчёты с персоналом по оплате труда» задолженность уменьшится, т.е. дебетуется, а по статье «Расчёты по налогам и сборам» - задолженность увеличится (перед бюджетом), т.е. кредитуется.

Корреспонденция счетов (проводка) будет следующая:

Дт сч.70 «Расчёты с персоналом по оплате труда»- 1300 руб.

Кт сч.68 «Расчёты по налогам и сборам» - 1300 руб.

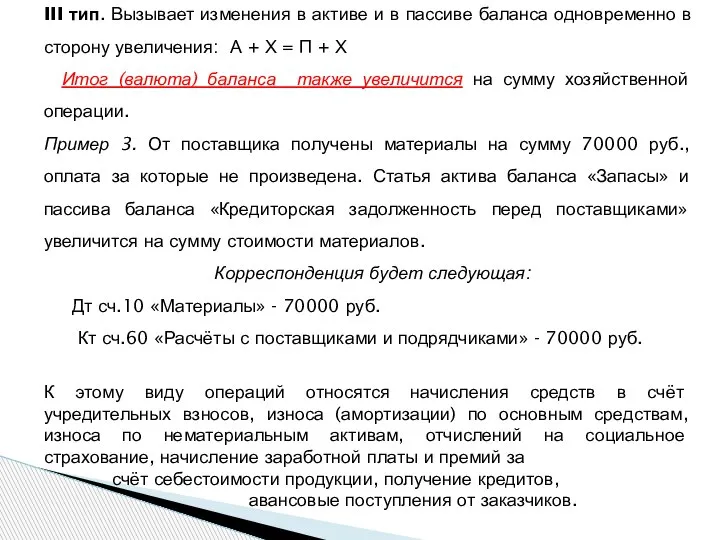

Слайд 6III тип. Вызывает изменения в активе и в пассиве баланса одновременно в

сторону увеличения: А + Х = П + Х

Итог (валюта) баланса также увеличится на сумму хозяйственной операции.

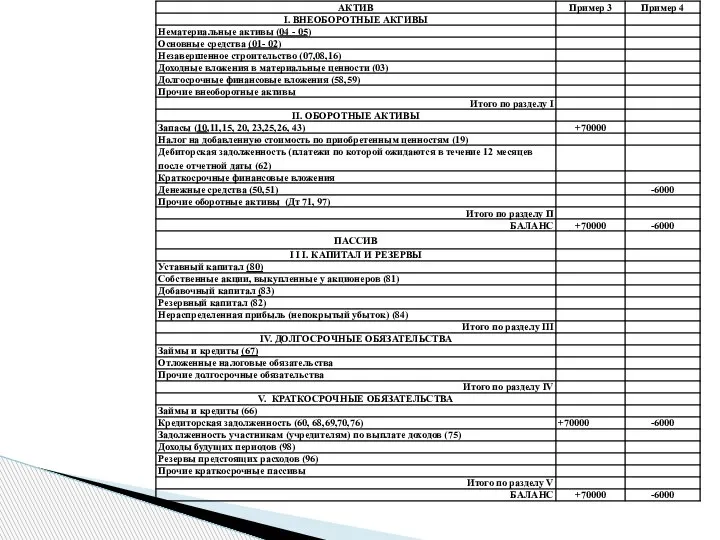

Пример 3. От поставщика получены материалы на сумму 70000 руб., оплата за которые не произведена. Статья актива баланса «Запасы» и пассива баланса «Кредиторская задолженность перед поставщиками» увеличится на сумму стоимости материалов.

Корреспонденция будет следующая:

Дт сч.10 «Материалы» - 70000 руб.

Кт сч.60 «Расчёты с поставщиками и подрядчиками» - 70000 руб.

К этому виду операций относятся начисления средств в счёт учредительных взносов, износа (амортизации) по основным средствам, износа по нематериальным активам, отчислений на социальное страхование, начисление заработной платы и премий за

счёт себестоимости продукции, получение кредитов,

авансовые поступления от заказчиков.

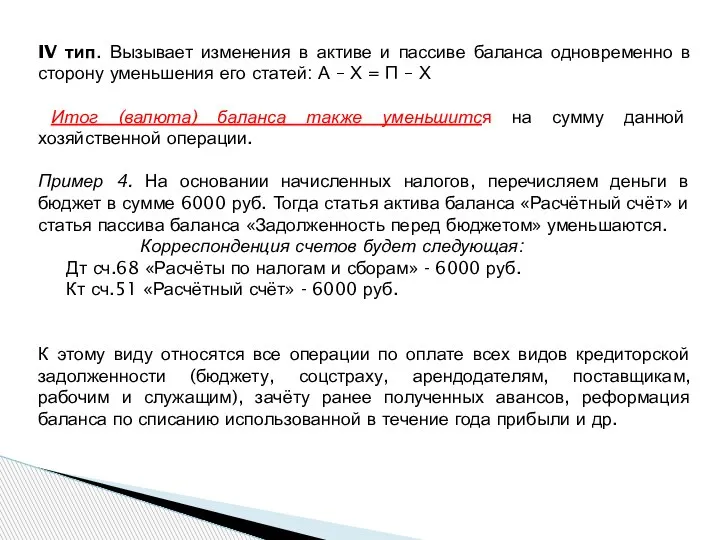

Слайд 7IV тип. Вызывает изменения в активе и пассиве баланса одновременно в сторону

уменьшения его статей: А – Х = П – Х

Итог (валюта) баланса также уменьшится на сумму данной хозяйственной операции.

Пример 4. На основании начисленных налогов, перечисляем деньги в бюджет в сумме 6000 руб. Тогда статья актива баланса «Расчётный счёт» и статья пассива баланса «Задолженность перед бюджетом» уменьшаются.

Корреспонденция счетов будет следующая:

Дт сч.68 «Расчёты по налогам и сборам» - 6000 руб.

Кт сч.51 «Расчётный счёт» - 6000 руб.

К этому виду относятся все операции по оплате всех видов кредиторской задолженности (бюджету, соцстраху, арендодателям, поставщикам, рабочим и служащим), зачёту ранее полученных авансов, реформация баланса по списанию использованной в течение года прибыли и др.

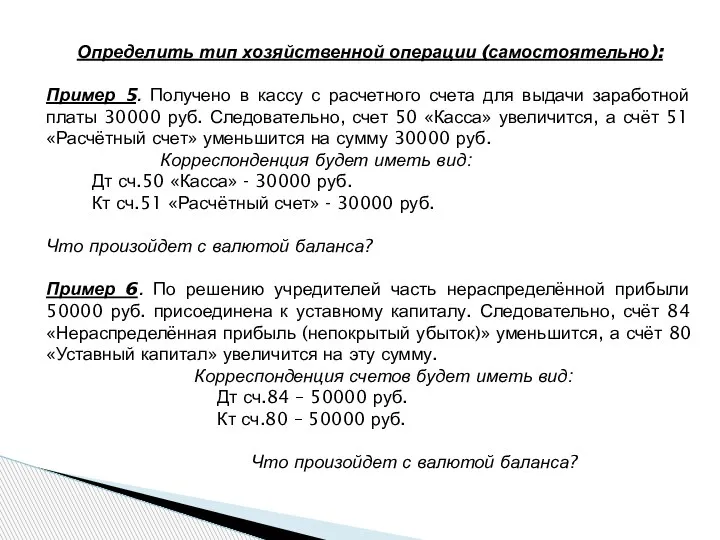

Слайд 11Определить тип хозяйственной операции (самостоятельно):

Пример 5. Получено в кассу с расчетного счета

для выдачи заработной платы 30000 руб. Следовательно, счет 50 «Касса» увеличится, а счёт 51 «Расчётный счет» уменьшится на сумму 30000 руб.

Корреспонденция будет иметь вид:

Дт сч.50 «Касса» - 30000 руб.

Кт сч.51 «Расчётный счет» - 30000 руб.

Что произойдет с валютой баланса?

Пример 6. По решению учредителей часть нераспределённой прибыли 50000 руб. присоединена к уставному капиталу. Следовательно, счёт 84 «Нераспределённая прибыль (непокрытый убыток)» уменьшится, а счёт 80 «Уставный капитал» увеличится на эту сумму.

Корреспонденция счетов будет иметь вид:

Дт сч.84 – 50000 руб.

Кт сч.80 – 50000 руб.

Что произойдет с валютой баланса?

Класс Птицы. Особенности строения птиц, связанные с полетом

Класс Птицы. Особенности строения птиц, связанные с полетом Управление федерального казначейства по г. Санкт-Петербургу

Управление федерального казначейства по г. Санкт-Петербургу Сварочное производство

Сварочное производство Отношения между объектами (4 класс)

Отношения между объектами (4 класс) Иван Андреевич Крылов: творческое наследие баснописца

Иван Андреевич Крылов: творческое наследие баснописца Анализ стартовой ситуации. Маркетинг и сбыт

Анализ стартовой ситуации. Маркетинг и сбыт Начало правления Петра I

Начало правления Петра I Дизайн - проект развивающей среды в младшей группе "Теремок"

Дизайн - проект развивающей среды в младшей группе "Теремок" ООО Энергосвет

ООО Энергосвет Rich Dad, poor Dad

Rich Dad, poor Dad Влияние цвета на человека

Влияние цвета на человека Майя

Майя Динамика продуктивных расстройств при Шизофрении

Динамика продуктивных расстройств при Шизофрении Sequence of tenses

Sequence of tenses  Этикетные диалоги

Этикетные диалоги ГЛАВНОЕ РАДИО в БЕЛГОРОДЕ на 101.7 FM

ГЛАВНОЕ РАДИО в БЕЛГОРОДЕ на 101.7 FM Эффективная презентация

Эффективная презентация Понятие группы в социальной психологии

Понятие группы в социальной психологии Ассоциация совета экспертов по экспертизе дополнительных общеобразовательных общеразвивающих программ

Ассоциация совета экспертов по экспертизе дополнительных общеобразовательных общеразвивающих программ Создание антропоморфного манипулятора руки, управляемого от биопотенциалов тела

Создание антропоморфного манипулятора руки, управляемого от биопотенциалов тела Hobbies In My Life Looking

Hobbies In My Life Looking Презентация на тему Иван Федоров

Презентация на тему Иван Федоров Платежная система SWIFT Подготовила:

Платежная система SWIFT Подготовила: Моржевание: за и против

Моржевание: за и против Болот өндүрүү

Болот өндүрүү Методы селекции растений 11 класс

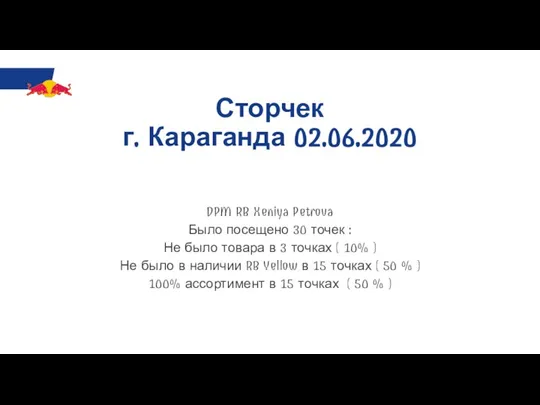

Методы селекции растений 11 класс Темиртау Караганда

Темиртау Караганда Роза

Роза