- Требования к информации, формируемой в бухгалтерском учете

Содержание

- 2. Информация должна быть полезной Для того, чтобы информация считалась полезной заинтересованным пользователям, она должна быть уместной,

- 3. Информация уместна, если способна оказать влияние на решения, помогая оценить прошлые, настоящие или будущие события. На

- 4. Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты

- 5. Информация должна быть нейтральной. Информация не является нейтральной, если влияет на решения и оценки пользователей с

- 6. Информация должна быть полной Пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени,

- 7. При формировании информации должны приниматься во внимание факторы, ограничивающие уместность и надежность информации. Одним из факторов,

- 9. Скачать презентацию

Слайд 2Информация должна быть полезной

Для того, чтобы информация считалась полезной заинтересованным пользователям,

Информация должна быть полезной

Для того, чтобы информация считалась полезной заинтересованным пользователям,

Слайд 3 Информация уместна, если способна оказать влияние на решения, помогая оценить прошлые, настоящие

Информация уместна, если способна оказать влияние на решения, помогая оценить прошлые, настоящие

Слайд 4 Информация надежна, если она не содержит существенных ошибок.

Чтобы быть надежной, информация

Информация надежна, если она не содержит существенных ошибок.

Чтобы быть надежной, информация

Слайд 5 Информация должна быть нейтральной.

Информация не является нейтральной, если влияет на решения и

Информация должна быть нейтральной.

Информация не является нейтральной, если влияет на решения и

Слайд 6Информация должна быть полной

Пользователи должны иметь возможность сравнивать информацию об организации

Информация должна быть полной

Пользователи должны иметь возможность сравнивать информацию об организации

Слайд 7 При формировании информации должны приниматься во внимание факторы, ограничивающие уместность и надежность

При формировании информации должны приниматься во внимание факторы, ограничивающие уместность и надежность

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

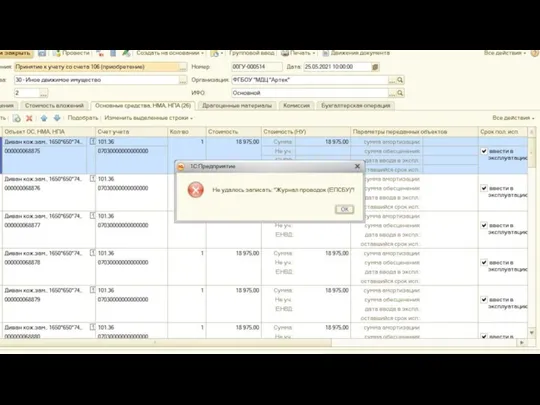

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information