- Ценные бумаги

Содержание

- 2. ОПЕРАЦИИ С ГОСУДАРСТВЕННЫМИ И МУНИЦИПАЛЬНЫМИ ЦЕННЫМИ БУМАГАМИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ Налогообложение операций с государственными и

- 3. Доходы по государственным и муниципальным ценным бумагам Государственными и муниципальными ценными бумагами, выпущенными в соответствии с

- 4. Доходы по государственным и муниципальным ценным бумагам Таким образом, налоговую базу по доходам в виде процентов

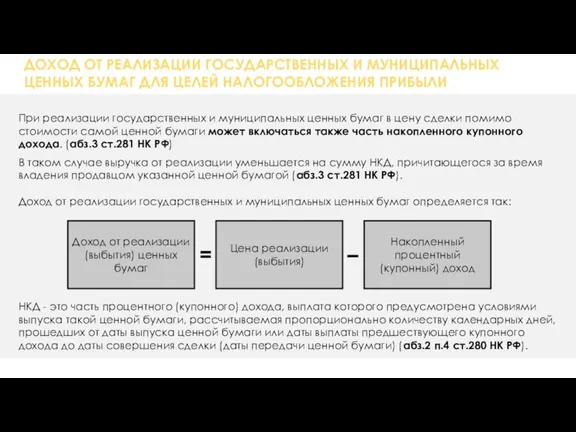

- 5. ДОХОД ОТ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ При реализации государственных и

- 6. УЧЕТ ПРОЦЕНТНОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ Процентным доходом по

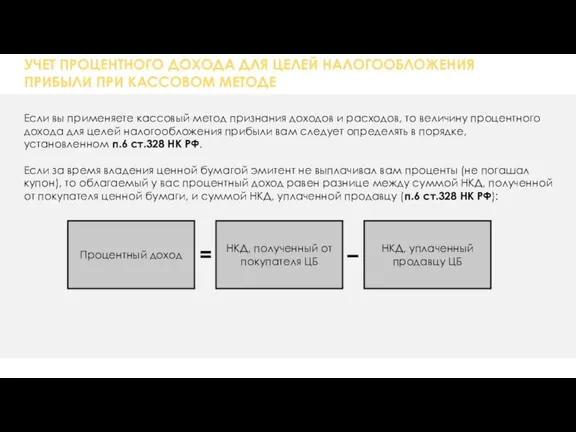

- 7. УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ КАССОВОМ МЕТОДЕ Если вы применяете кассовый метод признания

- 8. ПРИМЕР расчета процентного дохода при кассовом методе Организация "Гамма" 29 января приобрела облигацию номинальной стоимостью 10

- 9. ПРИМЕР расчета процентного дохода Решение:

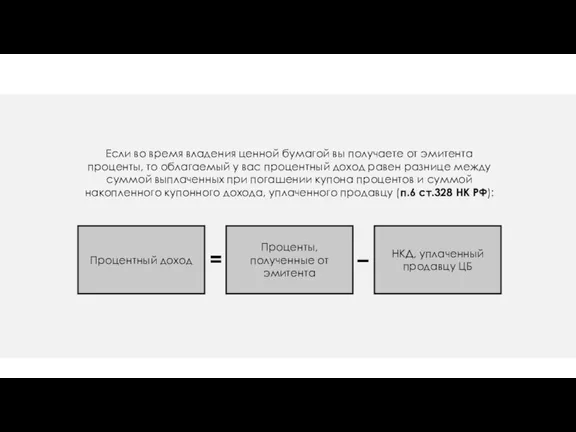

- 10. Если во время владения ценной бумагой вы получаете от эмитента проценты, то облагаемый у вас процентный

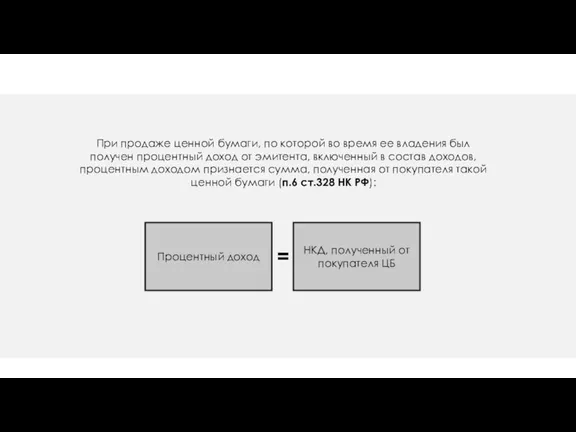

- 11. Процентный доход НКД, полученный от покупателя ЦБ = При продаже ценной бумаги, по которой во время

- 12. УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ МЕТОДЕ НАЧИСЛЕНИЯ Если организация учитывает доходы и расходы

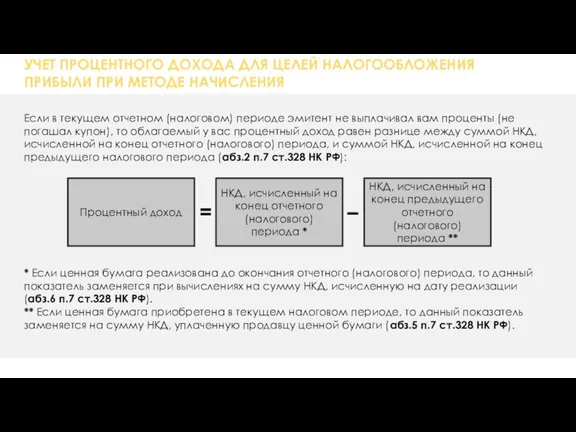

- 13. УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ МЕТОДЕ НАЧИСЛЕНИЯ Если в текущем отчетном (налоговом) периоде

- 14. ПРИМЕР расчета процентного дохода Организация "Альфа" 11 ноября 2013 г. приобрела облигацию номинальной стоимостью 10 000

- 15. ПРИМЕР расчета процентного дохода Решение:

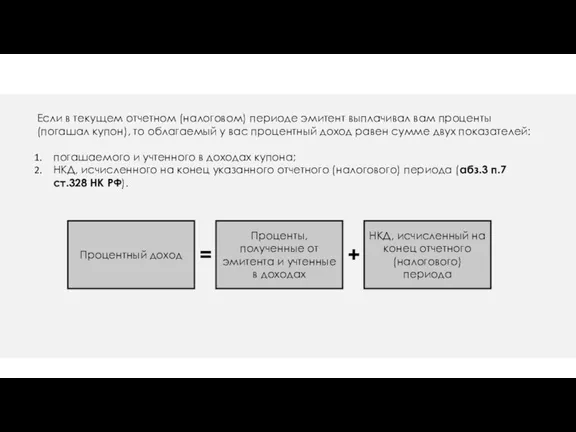

- 16. Если в текущем отчетном (налоговом) периоде эмитент выплачивал вам проценты (погашал купон), то облагаемый у вас

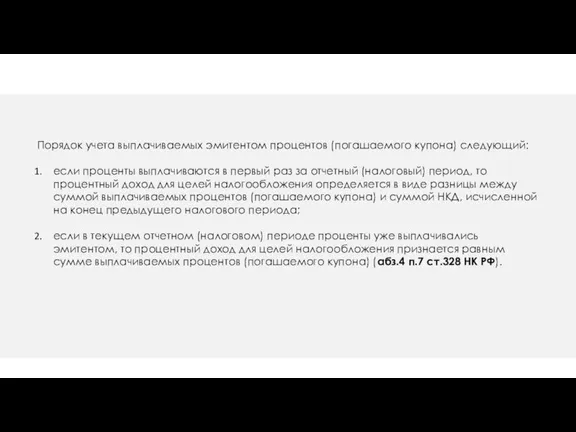

- 17. Порядок учета выплачиваемых эмитентом процентов (погашаемого купона) следующий: если проценты выплачиваются в первый раз за отчетный

- 18. ПРИМЕР расчета процентного дохода при первой выплате эмитентом процентов Организация "Бета" владеет облигацией номинальной стоимостью 10

- 19. Решение: ПРИМЕР расчета процентного дохода при первой выплате эмитентом процентов

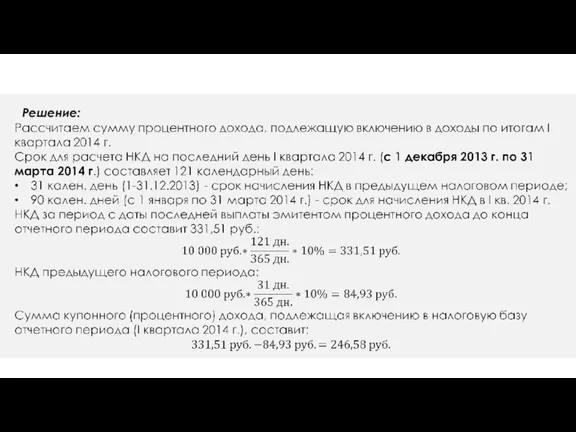

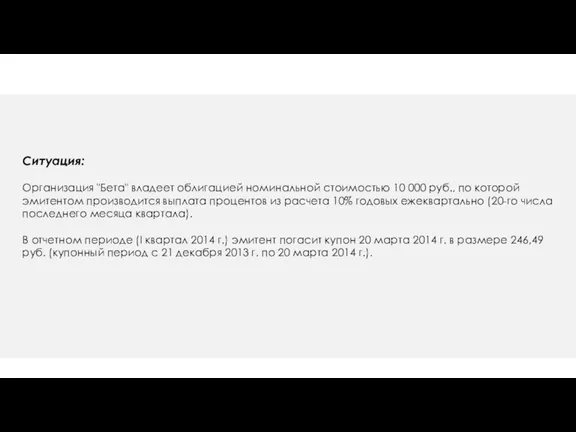

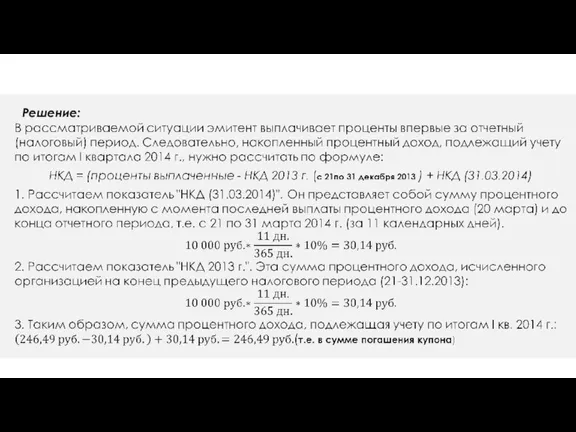

- 20. ПРИМЕР расчета процентного дохода при последующих выплатах эмитентом процентов Ситуация:

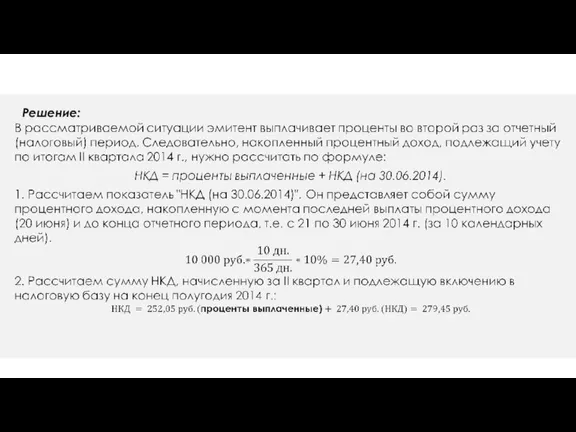

- 21. Решение: ПРИМЕР расчета процентного дохода при последующих выплатах эмитентом процентов

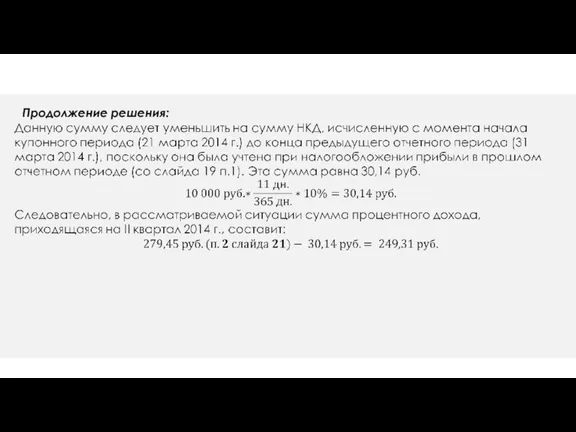

- 22. Продолжение решения: ПРИМЕР расчета процентного дохода при последующих выплатах эмитентом процентов

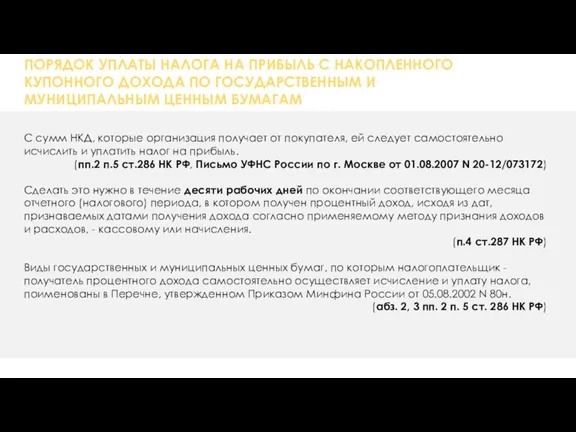

- 23. ПОРЯДОК УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ С НАКОПЛЕННОГО КУПОННОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ Налог

- 24. ПОРЯДОК УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ С НАКОПЛЕННОГО КУПОННОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ С

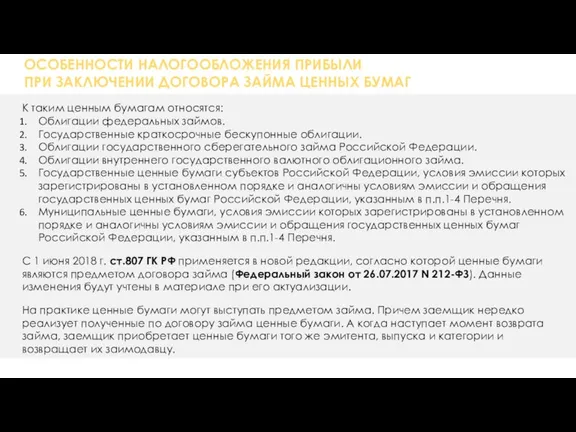

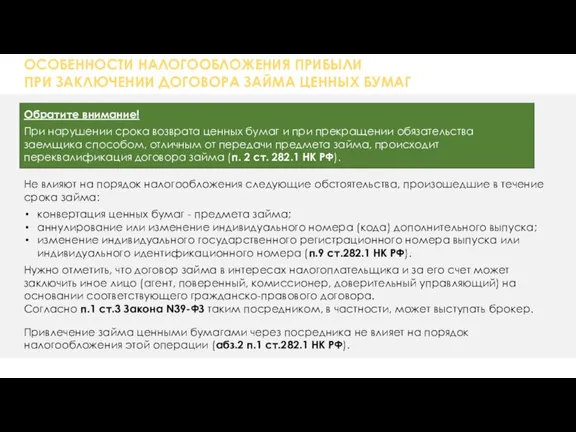

- 25. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ К таким ценным бумагам относятся: Облигации федеральных

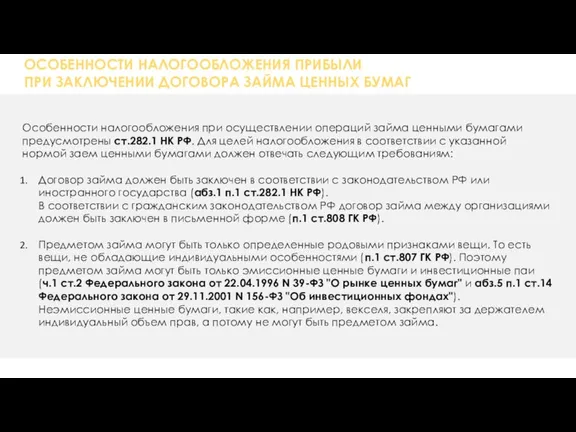

- 26. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ Особенности налогообложения при осуществлении операций займа ценными

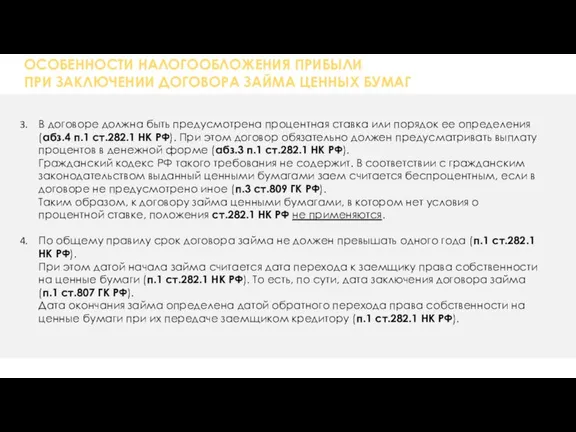

- 27. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ В договоре должна быть предусмотрена процентная ставка

- 28. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ Не влияют на порядок налогообложения следующие обстоятельства,

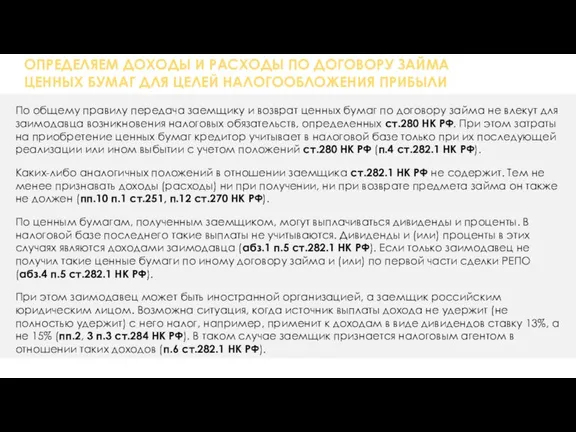

- 29. ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ По общему правилу

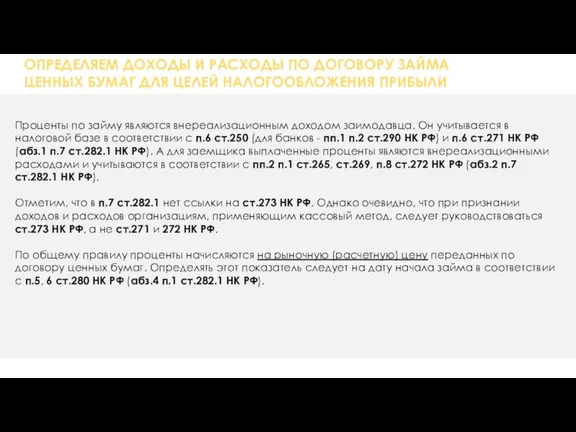

- 30. ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ Проценты по займу

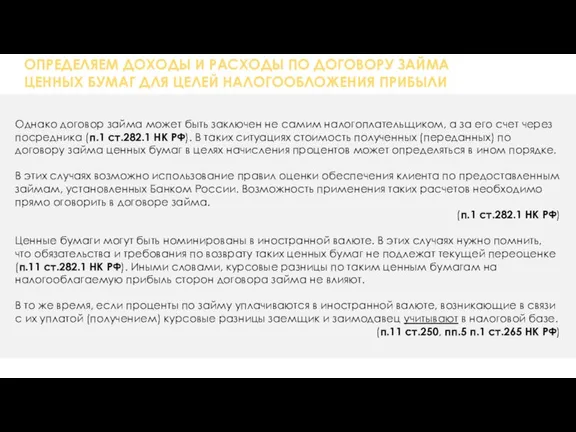

- 31. ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ Однако договор займа

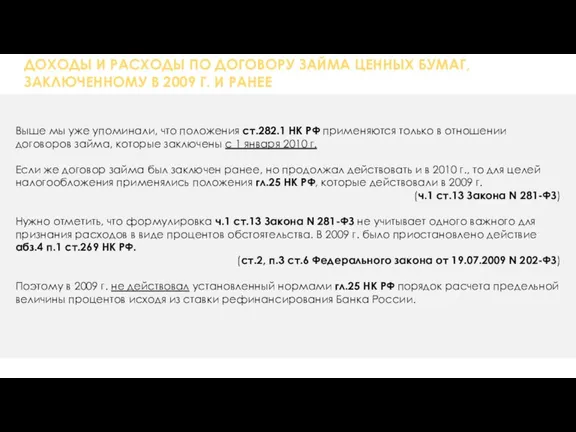

- 32. ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ БУМАГ, ЗАКЛЮЧЕННОМУ В 2009 Г. И РАНЕЕ Выше мы

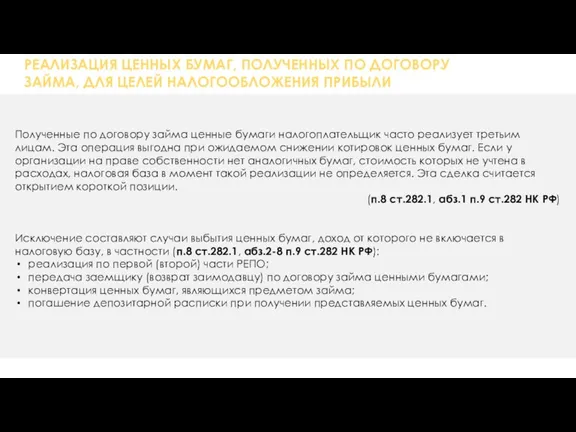

- 33. РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ Полученные по договору займа ценные

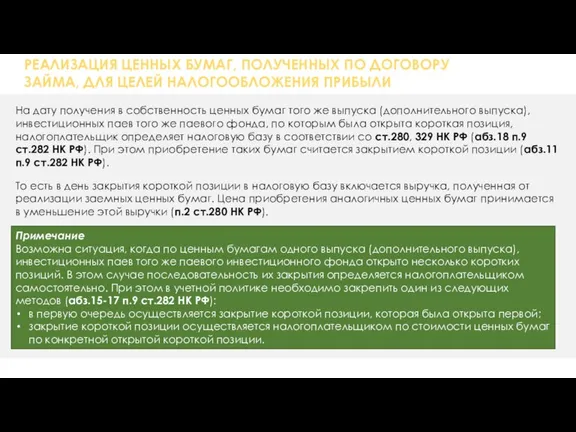

- 34. РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ На дату получения в собственность

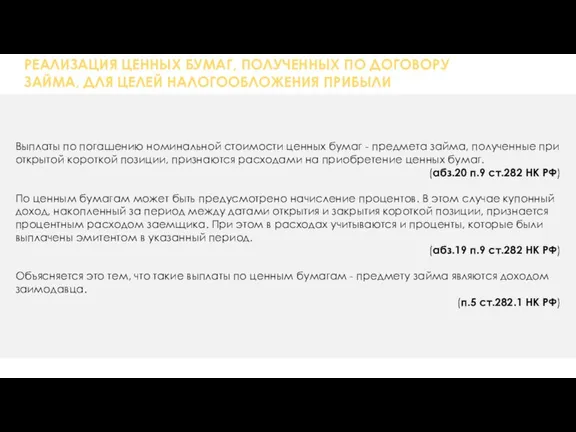

- 35. РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ Выплаты по погашению номинальной стоимости

- 36. РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ Процентные расходы признаются на дату

- 37. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ НЕИСПОЛНЕНИИ (НЕНАДЛЕЖАЩЕМ ИСПОЛНЕНИИ) ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ БУМАГ В случае если

- 38. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ НЕИСПОЛНЕНИИ (НЕНАДЛЕЖАЩЕМ ИСПОЛНЕНИИ) ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ БУМАГ В свою очередь

- 39. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ ДОЛЕВОМ УЧАСТИИ В ДРУГИХ ОРГАНИЗАЦИЯХ ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ Создание организации начинается

- 40. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ ДОЛЕВОМ УЧАСТИИ В ДРУГИХ ОРГАНИЗАЦИЯХ ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ Уставный капитал организации

- 41. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ ПЕРЕДАЧЕ ИМУЩЕСТВА В УСТАВНЫЙ КАПИТАЛ При формировании уставного капитала учредитель передает имущество,

- 42. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ ПЕРЕДАЧЕ ИМУЩЕСТВА В УСТАВНЫЙ КАПИТАЛ Отметим, что сказанное выше справедливо и в

- 44. Скачать презентацию

Слайд 2ОПЕРАЦИИ С ГОСУДАРСТВЕННЫМИ И МУНИЦИПАЛЬНЫМИ ЦЕННЫМИ БУМАГАМИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

Налогообложение операций

ОПЕРАЦИИ С ГОСУДАРСТВЕННЫМИ И МУНИЦИПАЛЬНЫМИ ЦЕННЫМИ БУМАГАМИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

Налогообложение операций

Слайд 3Доходы по государственным и муниципальным ценным бумагам

Государственными и муниципальными ценными бумагами, выпущенными

Доходы по государственным и муниципальным ценным бумагам

Государственными и муниципальными ценными бумагами, выпущенными

Слайд 4Доходы по государственным и муниципальным ценным бумагам

Таким образом, налоговую базу по доходам

Доходы по государственным и муниципальным ценным бумагам

Таким образом, налоговую базу по доходам

Слайд 5ДОХОД ОТ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

При

ДОХОД ОТ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

При

Слайд 6УЧЕТ ПРОЦЕНТНОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

УЧЕТ ПРОЦЕНТНОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И МУНИЦИПАЛЬНЫМ ЦЕННЫМ БУМАГАМ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

Слайд 7УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ КАССОВОМ МЕТОДЕ

Если вы применяете

УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ КАССОВОМ МЕТОДЕ

Если вы применяете

Слайд 8ПРИМЕР расчета процентного дохода при кассовом методе

Организация "Гамма" 29 января приобрела

ПРИМЕР расчета процентного дохода при кассовом методе

Организация "Гамма" 29 января приобрела

Слайд 9ПРИМЕР расчета процентного дохода

Решение:

ПРИМЕР расчета процентного дохода

Решение:

Слайд 10Если во время владения ценной бумагой вы получаете от эмитента проценты, то

Если во время владения ценной бумагой вы получаете от эмитента проценты, то

Слайд 11Процентный доход

НКД, полученный от покупателя ЦБ

=

При продаже ценной бумаги, по которой во

Процентный доход

НКД, полученный от покупателя ЦБ

=

При продаже ценной бумаги, по которой во

Слайд 12УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ МЕТОДЕ НАЧИСЛЕНИЯ

Если организация учитывает

УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ МЕТОДЕ НАЧИСЛЕНИЯ

Если организация учитывает

Слайд 13УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ МЕТОДЕ НАЧИСЛЕНИЯ

Если в текущем

УЧЕТ ПРОЦЕНТНОГО ДОХОДА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ МЕТОДЕ НАЧИСЛЕНИЯ

Если в текущем

Слайд 14ПРИМЕР расчета процентного дохода

Организация "Альфа" 11 ноября 2013 г. приобрела облигацию номинальной

ПРИМЕР расчета процентного дохода

Организация "Альфа" 11 ноября 2013 г. приобрела облигацию номинальной

Слайд 15ПРИМЕР расчета процентного дохода

Решение:

ПРИМЕР расчета процентного дохода

Решение:

Слайд 16Если в текущем отчетном (налоговом) периоде эмитент выплачивал вам проценты (погашал купон),

Если в текущем отчетном (налоговом) периоде эмитент выплачивал вам проценты (погашал купон),

Слайд 17Порядок учета выплачиваемых эмитентом процентов (погашаемого купона) следующий:

если проценты выплачиваются в первый

Порядок учета выплачиваемых эмитентом процентов (погашаемого купона) следующий:

если проценты выплачиваются в первый

Слайд 18ПРИМЕР расчета процентного дохода при первой

выплате эмитентом процентов

Организация "Бета" владеет облигацией

ПРИМЕР расчета процентного дохода при первой

выплате эмитентом процентов

Организация "Бета" владеет облигацией

Слайд 19

Решение:

ПРИМЕР расчета процентного дохода при первой

выплате эмитентом процентов

Решение:

ПРИМЕР расчета процентного дохода при первой

выплате эмитентом процентов

Слайд 20ПРИМЕР расчета процентного дохода при

последующих выплатах эмитентом процентов

Ситуация:

ПРИМЕР расчета процентного дохода при

последующих выплатах эмитентом процентов

Ситуация:

Слайд 21

Решение:

ПРИМЕР расчета процентного дохода при

последующих выплатах эмитентом процентов

Решение:

ПРИМЕР расчета процентного дохода при

последующих выплатах эмитентом процентов

Слайд 22

Продолжение решения:

ПРИМЕР расчета процентного дохода при

последующих выплатах эмитентом процентов

Продолжение решения:

ПРИМЕР расчета процентного дохода при

последующих выплатах эмитентом процентов

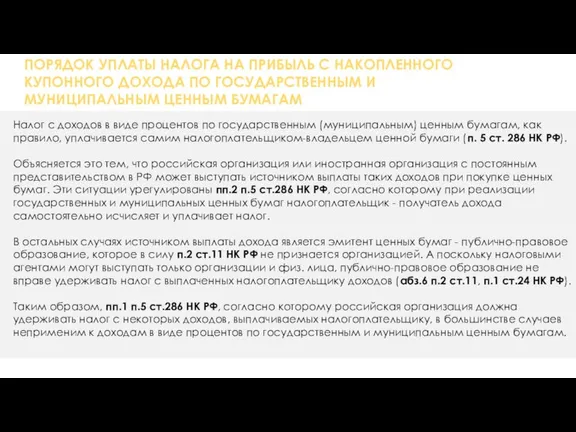

Слайд 23ПОРЯДОК УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ С НАКОПЛЕННОГО КУПОННОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И

ПОРЯДОК УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ С НАКОПЛЕННОГО КУПОННОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И

Слайд 24ПОРЯДОК УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ С НАКОПЛЕННОГО КУПОННОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И

ПОРЯДОК УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ С НАКОПЛЕННОГО КУПОННОГО ДОХОДА ПО ГОСУДАРСТВЕННЫМ И

Слайд 25ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ

К таким ценным бумагам относятся:

Облигации

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ

К таким ценным бумагам относятся:

Облигации

Слайд 26ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ

Особенности налогообложения при осуществлении операций

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ

Особенности налогообложения при осуществлении операций

Слайд 27ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ

В договоре должна быть предусмотрена

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ

В договоре должна быть предусмотрена

Слайд 28ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ

Не влияют на порядок

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРА ЗАЙМА ЦЕННЫХ БУМАГ

Не влияют на порядок

Слайд 29ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА

ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА

ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

Слайд 30ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА

ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА

ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

Слайд 31ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА

ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

ОПРЕДЕЛЯЕМ ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА

ЦЕННЫХ БУМАГ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

Слайд 32ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ БУМАГ,

ЗАКЛЮЧЕННОМУ В 2009 Г. И

ДОХОДЫ И РАСХОДЫ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ БУМАГ,

ЗАКЛЮЧЕННОМУ В 2009 Г. И

Слайд 33РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ

ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

Полученные по

РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ

ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

Полученные по

Слайд 34РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ

ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

На дату

РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ

ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

На дату

Слайд 35РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ

ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

Выплаты по

РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ

ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

Выплаты по

Слайд 36РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ

ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

Процентные расходы

РЕАЛИЗАЦИЯ ЦЕННЫХ БУМАГ, ПОЛУЧЕННЫХ ПО ДОГОВОРУ

ЗАЙМА, ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

Процентные расходы

Слайд 37ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ НЕИСПОЛНЕНИИ (НЕНАДЛЕЖАЩЕМ ИСПОЛНЕНИИ) ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ НЕИСПОЛНЕНИИ (НЕНАДЛЕЖАЩЕМ ИСПОЛНЕНИИ) ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ

Слайд 38ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ НЕИСПОЛНЕНИИ (НЕНАДЛЕЖАЩЕМ ИСПОЛНЕНИИ) ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ НЕИСПОЛНЕНИИ (НЕНАДЛЕЖАЩЕМ ИСПОЛНЕНИИ) ОБЯЗАТЕЛЬСТВ ПО ДОГОВОРУ ЗАЙМА ЦЕННЫХ

Слайд 39ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ДОЛЕВОМ УЧАСТИИ В ДРУГИХ ОРГАНИЗАЦИЯХ

ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ

Создание организации

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ДОЛЕВОМ УЧАСТИИ В ДРУГИХ ОРГАНИЗАЦИЯХ

ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ

Создание организации

Слайд 40ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ДОЛЕВОМ УЧАСТИИ В ДРУГИХ ОРГАНИЗАЦИЯХ

ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ

Уставный капитал

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ

ПРИ ДОЛЕВОМ УЧАСТИИ В ДРУГИХ ОРГАНИЗАЦИЯХ

ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ

Уставный капитал

Слайд 41ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ

ПЕРЕДАЧЕ ИМУЩЕСТВА В УСТАВНЫЙ КАПИТАЛ

При формировании уставного капитала

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ

ПЕРЕДАЧЕ ИМУЩЕСТВА В УСТАВНЫЙ КАПИТАЛ

При формировании уставного капитала

Слайд 42ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ

ПЕРЕДАЧЕ ИМУЩЕСТВА В УСТАВНЫЙ КАПИТАЛ

Отметим, что сказанное выше

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ПРИ

ПЕРЕДАЧЕ ИМУЩЕСТВА В УСТАВНЫЙ КАПИТАЛ

Отметим, что сказанное выше

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка