- Учет аренды

Содержание

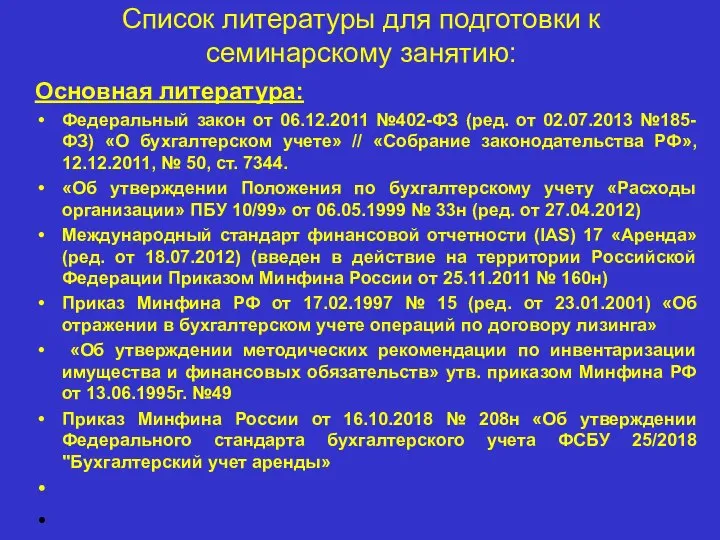

- 2. Список литературы для подготовки к семинарскому занятию: Основная литература: Федеральный закон от 06.12.2011 №402-ФЗ (ред. от

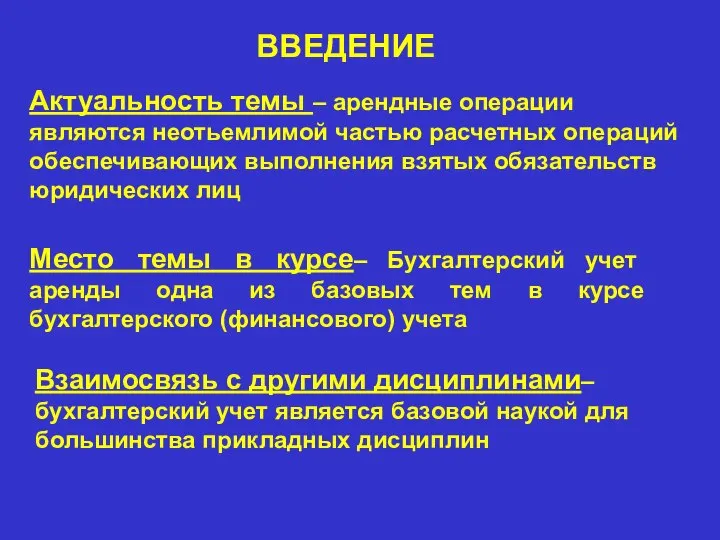

- 3. Актуальность темы – арендные операции являются неотьемлимой частью расчетных операций обеспечивающих выполнения взятых обязательств юридических лиц

- 4. Вопрос 1. Нормативное регулирование

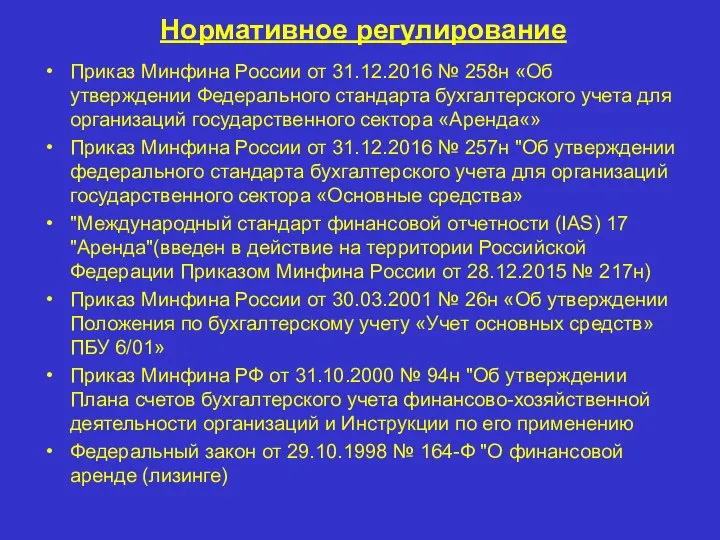

- 5. Нормативное регулирование Приказ Минфина России от 31.12.2016 № 258н «Об утверждении Федерального стандарта бухгалтерского учета для

- 6. Вопрос 2. Экономическое содержание арендных операций

- 7. Определение Аре́нда (лат. arrendare — отдавать внаём) — форма имущественного договора, при которой собственность передаётся во

- 8. Определение Арендодатель (лессор) — физическое или юридическое лицо, которое предоставляет имущество арендатору за плату во временное

- 9. Определение Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает

- 10. Виды аренды Операционная аренда - аренда, при которой все существенные операционные риски и выгоды, связанные с

- 11. Виды аренды Аренда транспортных средств Лизинг - финансовая аренда, представляет собой комплекс имущественных отношений, которые характеризуются

- 12. Признаки финансовой аренды а) срок аренды сопоставим с оставшимся сроком полезного использования объекта аренды; б) сумма

- 13. Признаки операционной аренды а) срок аренды несопоставим с оставшимся сроком полезного использования объекта аренды (меньше последнего);

- 14. Классификация видов аренды

- 15. Вопрос 3. Документальное оформление арендных операций

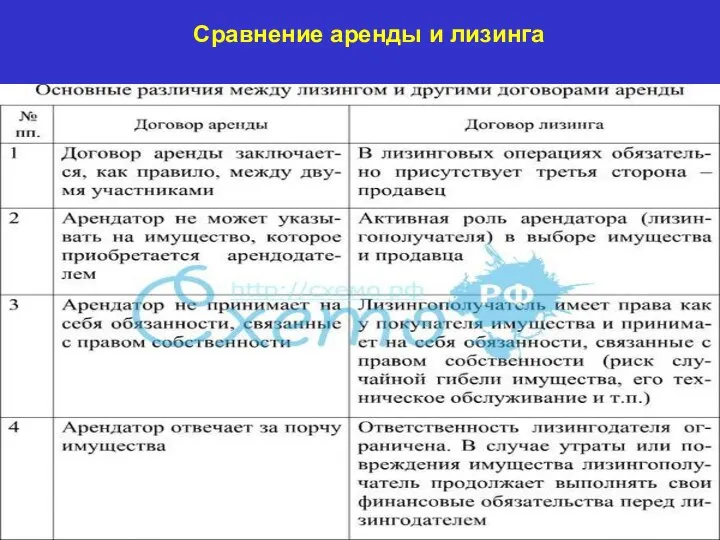

- 16. Сравнение аренды и лизинга

- 17. Вопрос 4. Учет операций по текущей аренде

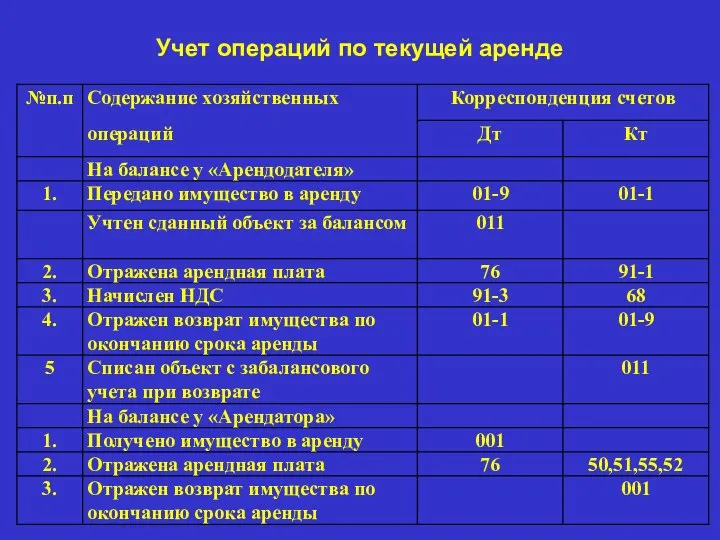

- 18. Учет операций по текущей аренде

- 19. Вопрос 5. Учет операций по договору лизинга

- 20. Типовая схема лизинга

- 21. Структура лизинга

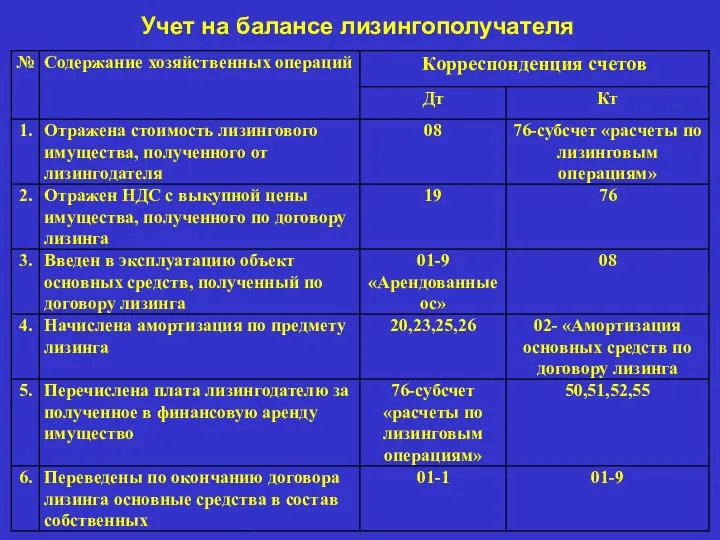

- 22. Учет на балансе лизингополучателя

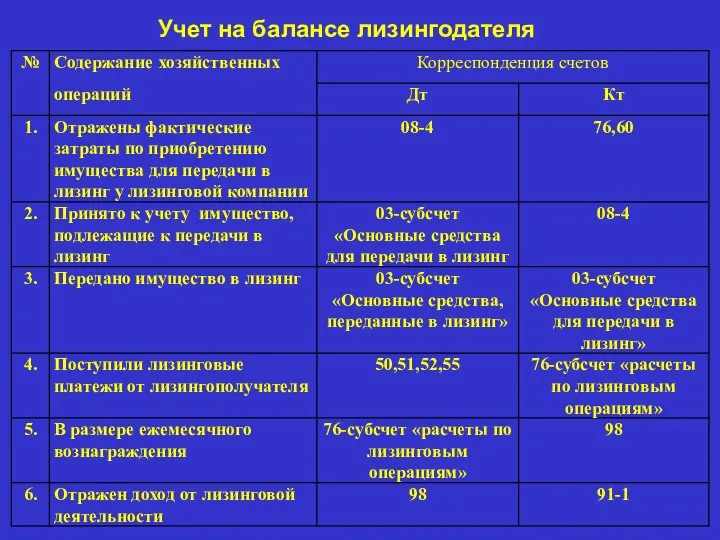

- 23. Учет на балансе лизингодателя

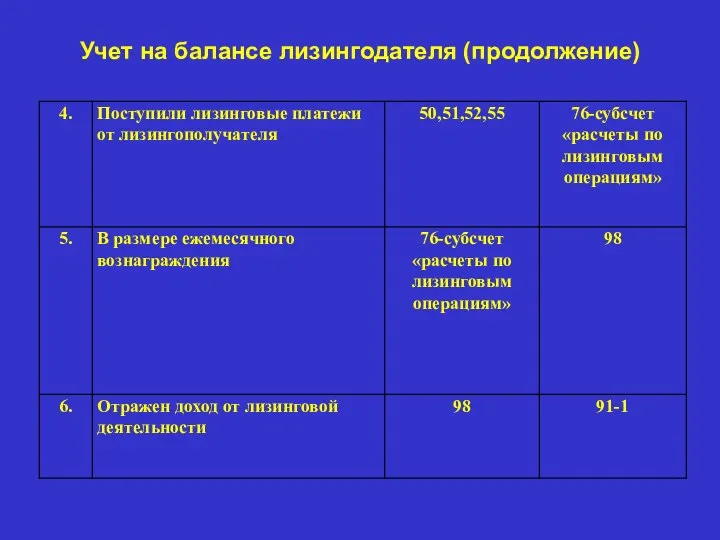

- 24. Учет на балансе лизингодателя (продолжение)

- 25. Выбытие лизингового имущества

- 26. Вопрос 6. Пути совершенствования учета арендных операций. Учет аренды в соответствии с МСФО Цель МСФО-17 «Аренда»

- 27. Определения МСФО-17 (IAS) Аренда – соглашение, по которому арендодатель предоставляет арендатору право использовать объект аренды в

- 28. Оценка аренды Минимальный арендный платеж - сумма платежей, предусмотренных соглашением об аренде на протяжении срока аренды,

- 29. Оценка аренды Финансовая аренда у арендатора отражается в балансе в виде актива и обязательства по наименьшей

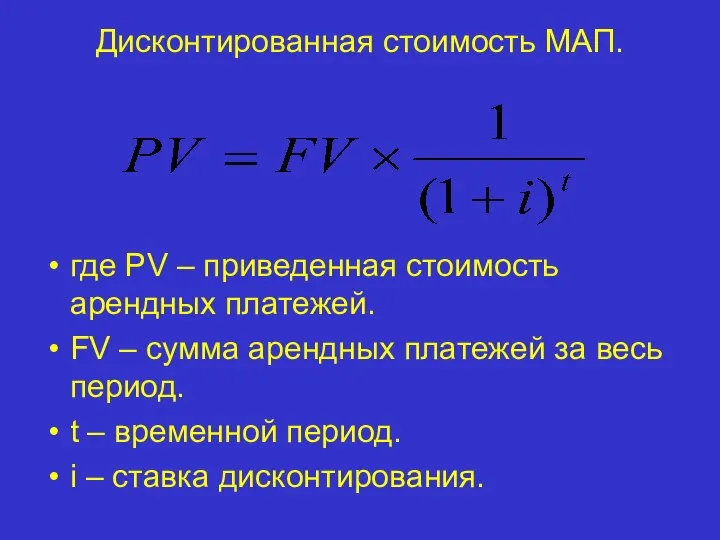

- 30. Дисконтированная стоимость МАП. где PV – приведенная стоимость арендных платежей. FV – сумма арендных платежей за

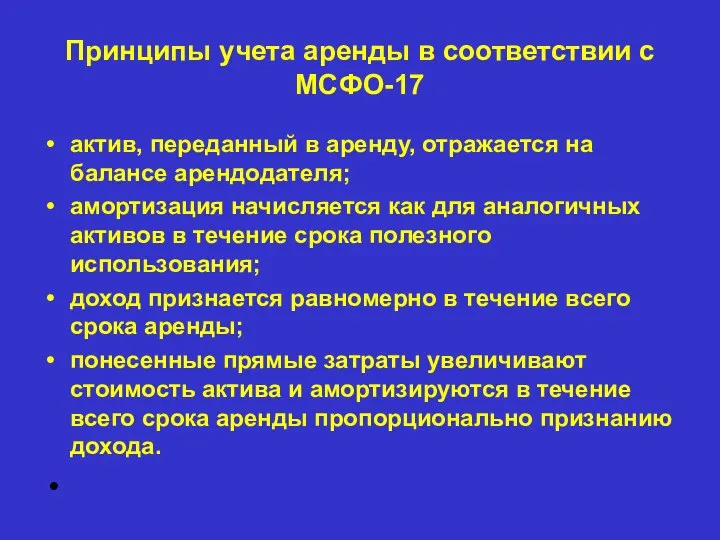

- 31. Принципы учета аренды в соответствии с МСФО-17 актив, переданный в аренду, отражается на балансе арендодателя; амортизация

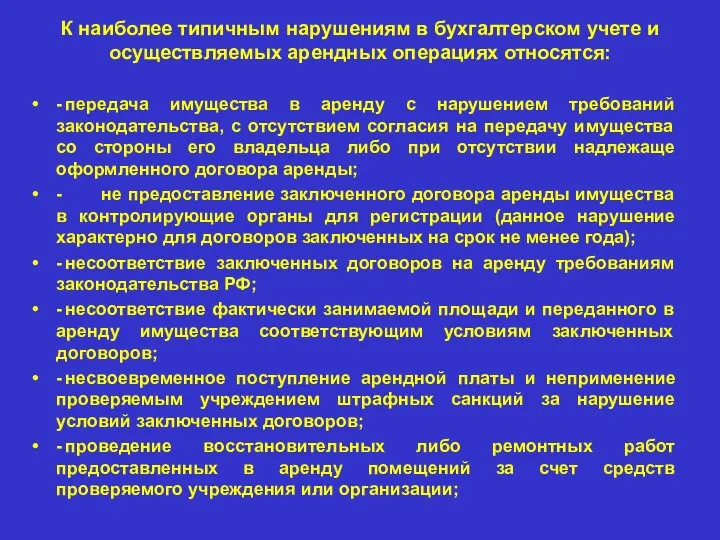

- 32. К наиболее типичным нарушениям в бухгалтерском учете и осуществляемых арендных операциях относятся: - передача имущества в

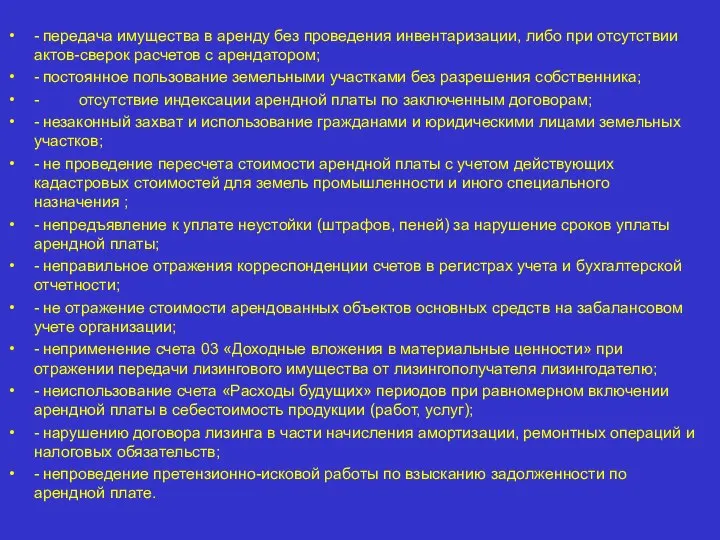

- 33. - передача имущества в аренду без проведения инвентаризации, либо при отсутствии актов-сверок расчетов с арендатором; -

- 35. Скачать презентацию

Слайд 2Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011 №402-ФЗ

Список литературы для подготовки к семинарскому занятию:

Основная литература:

Федеральный закон от 06.12.2011 №402-ФЗ

Слайд 3Актуальность темы – арендные операции являются неотьемлимой частью расчетных операций обеспечивающих выполнения

Актуальность темы – арендные операции являются неотьемлимой частью расчетных операций обеспечивающих выполнения

Слайд 4

Вопрос 1. Нормативное регулирование

Вопрос 1. Нормативное регулирование

Слайд 5Нормативное регулирование

Приказ Минфина России от 31.12.2016 № 258н «Об утверждении Федерального стандарта

Нормативное регулирование

Приказ Минфина России от 31.12.2016 № 258н «Об утверждении Федерального стандарта

Слайд 6

Вопрос 2. Экономическое содержание арендных операций

Вопрос 2. Экономическое содержание арендных операций

Слайд 7Определение

Аре́нда (лат. arrendare — отдавать внаём) — форма имущественного договора, при которой собственность передаётся во

Определение

Аре́нда (лат. arrendare — отдавать внаём) — форма имущественного договора, при которой собственность передаётся во

Слайд 8Определение

Арендодатель (лессор) — физическое или юридическое лицо, которое предоставляет имущество арендатору за плату

Определение

Арендодатель (лессор) — физическое или юридическое лицо, которое предоставляет имущество арендатору за плату

Слайд 9Определение

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или)

Определение

Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или)

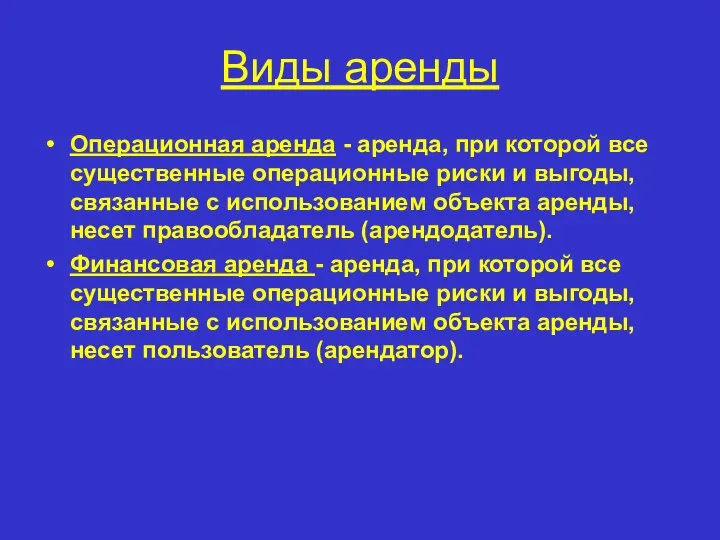

Слайд 10Виды аренды

Операционная аренда - аренда, при которой все существенные операционные риски и

Виды аренды

Операционная аренда - аренда, при которой все существенные операционные риски и

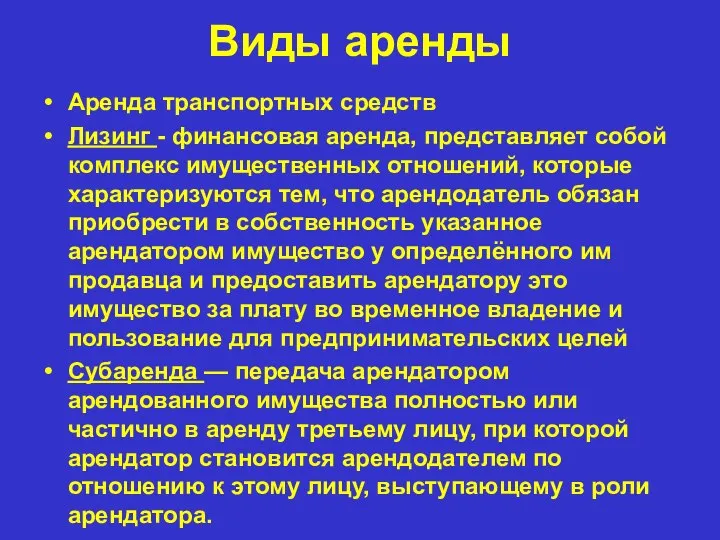

Слайд 11Виды аренды

Аренда транспортных средств

Лизинг - финансовая аренда, представляет собой комплекс имущественных отношений,

Виды аренды

Аренда транспортных средств

Лизинг - финансовая аренда, представляет собой комплекс имущественных отношений,

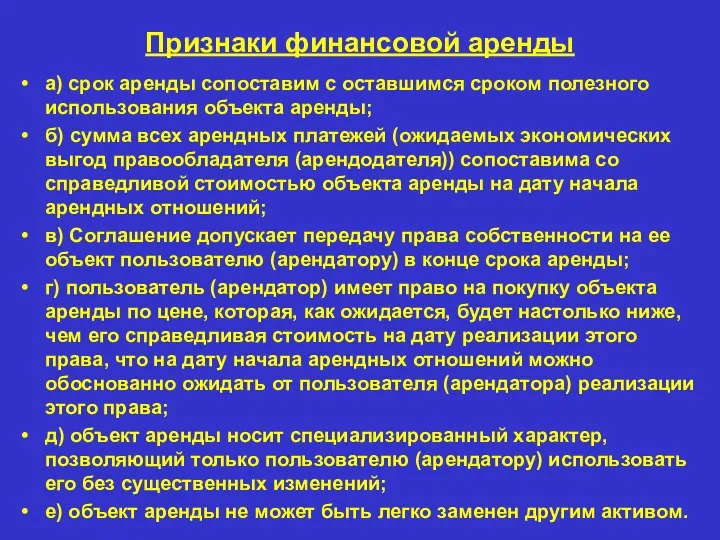

Слайд 12Признаки финансовой аренды

а) срок аренды сопоставим с оставшимся сроком полезного использования объекта

Признаки финансовой аренды

а) срок аренды сопоставим с оставшимся сроком полезного использования объекта

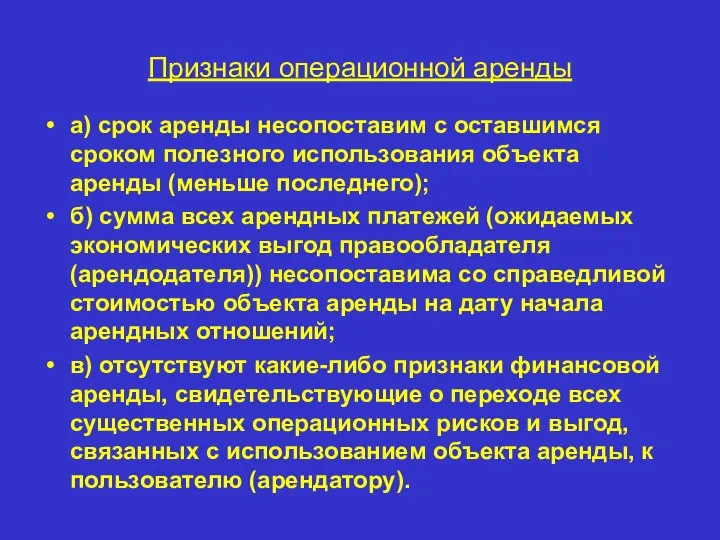

Слайд 13Признаки операционной аренды

а) срок аренды несопоставим с оставшимся сроком полезного использования объекта

Признаки операционной аренды

а) срок аренды несопоставим с оставшимся сроком полезного использования объекта

Слайд 14Классификация видов аренды

Классификация видов аренды

Слайд 15Вопрос 3. Документальное оформление арендных операций

Вопрос 3. Документальное оформление арендных операций

Слайд 16Сравнение аренды и лизинга

Сравнение аренды и лизинга

Слайд 17Вопрос 4. Учет операций по текущей аренде

Вопрос 4. Учет операций по текущей аренде

Слайд 18Учет операций по текущей аренде

Учет операций по текущей аренде

Слайд 19Вопрос 5. Учет операций по договору лизинга

Вопрос 5. Учет операций по договору лизинга

Слайд 20Типовая схема лизинга

Типовая схема лизинга

Слайд 21Структура лизинга

Структура лизинга

Слайд 22Учет на балансе лизингополучателя

Учет на балансе лизингополучателя

Слайд 23Учет на балансе лизингодателя

Учет на балансе лизингодателя

Слайд 24Учет на балансе лизингодателя (продолжение)

Учет на балансе лизингодателя (продолжение)

Слайд 25Выбытие лизингового имущества

Выбытие лизингового имущества

Слайд 26Вопрос 6. Пути совершенствования учета арендных операций. Учет аренды в соответствии с

Вопрос 6. Пути совершенствования учета арендных операций. Учет аренды в соответствии с

Слайд 27Определения МСФО-17 (IAS)

Аренда – соглашение, по которому арендодатель предоставляет арендатору право использовать

Определения МСФО-17 (IAS)

Аренда – соглашение, по которому арендодатель предоставляет арендатору право использовать

Слайд 28Оценка аренды

Минимальный арендный платеж - сумма платежей, предусмотренных соглашением об аренде на

Оценка аренды

Минимальный арендный платеж - сумма платежей, предусмотренных соглашением об аренде на

Слайд 29Оценка аренды

Финансовая аренда у арендатора отражается в балансе в виде актива и

Оценка аренды

Финансовая аренда у арендатора отражается в балансе в виде актива и

Слайд 30Дисконтированная стоимость МАП.

где PV – приведенная стоимость арендных платежей.

FV – сумма арендных

Дисконтированная стоимость МАП.

где PV – приведенная стоимость арендных платежей.

FV – сумма арендных

Слайд 31Принципы учета аренды в соответствии с МСФО-17

актив, переданный в аренду, отражается на

Принципы учета аренды в соответствии с МСФО-17

актив, переданный в аренду, отражается на

Слайд 32К наиболее типичным нарушениям в бухгалтерском учете и осуществляемых арендных операциях относятся:

- передача

К наиболее типичным нарушениям в бухгалтерском учете и осуществляемых арендных операциях относятся:

- передача

Слайд 33- передача имущества в аренду без проведения инвентаризации, либо при отсутствии актов-сверок расчетов

- передача имущества в аренду без проведения инвентаризации, либо при отсутствии актов-сверок расчетов

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Форсаж 7

Форсаж 7 Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения  Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь»

Репутационный менеджмент и имиджмейкинг» Колосова Светлана ВалентиновнаПрезидент консалтинговой группы «Старая Площадь» 2010-2011 учебный год

2010-2011 учебный год Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3

Отчет по базовым программам по нанотехнологиям II.6.3., II.7.3., II.7.4., II.7.5., II.13.5., V.37.3 Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя»

Презентация на тему: Собирание материалов к сочинению. Картина А.М.Герасимова «После дождя» На пути к ЭЛЕКТРОННОЙ школе

На пути к ЭЛЕКТРОННОЙ школе Урок физической культуры в 8 классе.Тема: «Физические качества».

Урок физической культуры в 8 классе.Тема: «Физические качества». Требования к оформлению презентации

Требования к оформлению презентации Город-герой Новороссийск

Город-герой Новороссийск Учет реализации на рынке в системе управленческого учета

Учет реализации на рынке в системе управленческого учета Детский напиток на основе натурального сока. История Capri-Sonne

Детский напиток на основе натурального сока. История Capri-Sonne Микрофинансирование сегодня

Микрофинансирование сегодня Адаптация к физическим нагрузкам

Адаптация к физическим нагрузкам Корреляция и регрессия

Корреляция и регрессия Небесная геометрия

Небесная геометрия ForteBank. Итоги

ForteBank. Итоги Правила личной гигиены в походе

Правила личной гигиены в походе Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии.

Восстание Спартака Ученицы 5 «а» класса Гавриловой Юлии. Николай Васильевич Гоголь

Николай Васильевич Гоголь Тела и вещества

Тела и вещества Щелкунчик и мышиный король

Щелкунчик и мышиный король Атомы и молекулы

Атомы и молекулы Методики оценки вероятности банкротства

Методики оценки вероятности банкротства Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей

Специальные проекты и нестандартные размещения на Газета.ru Cпонсорство рубрики «Новости часа» Cпонсорство ленты деловых новостей  Почему и как красят яйца на Пасху?

Почему и как красят яйца на Пасху? Заставка

Заставка