- Учет дебиторской задолженности

Содержание

- 2. Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме, компании со стороны других

- 3. Виды дебиторской задолженности Краткосрочная - платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

- 4. В соответствие с МСФО (IAS) 32 «Финансовые инструменты: предоставление информации» дебиторская задолженность классифицируется как финансовый актив.

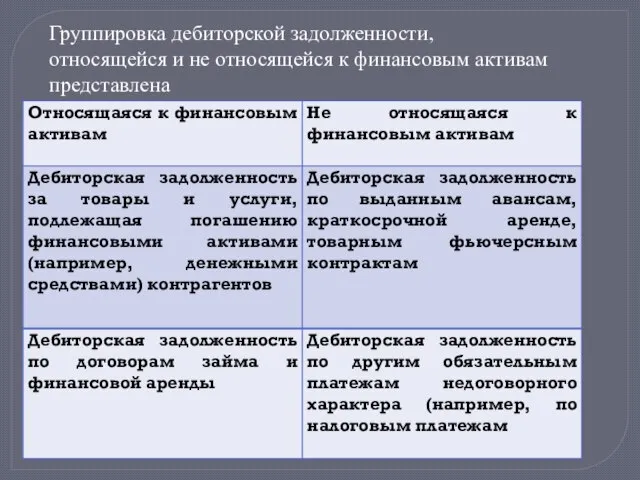

- 5. Группировка дебиторской задолженности, относящейся и не относящейся к финансовым активам представлена

- 6. Дебиторская задолженность в своей сути имеет два существенных признака: - с одной стороны для дебитора -

- 7. Дебиторская задолженность делится на две группы: 1. дебиторская задолженность за товары (работы и услуги), срок оплаты

- 8. С целью стимулирования заказчиков широко применяют скидки с цены реализации («сконто»), например: • скидка за предоплату

- 9. Вексель полученный представляет собой письменное обязательство по выплате определенной суммы в течение определенного срока. Обычно векселя

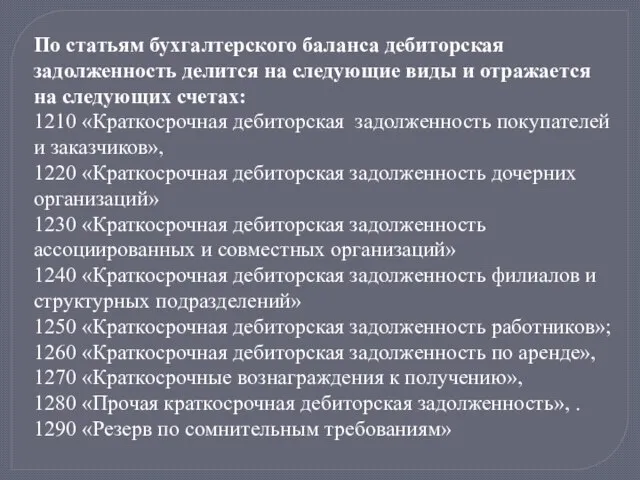

- 10. По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды и отражается на следующих счетах: 1210

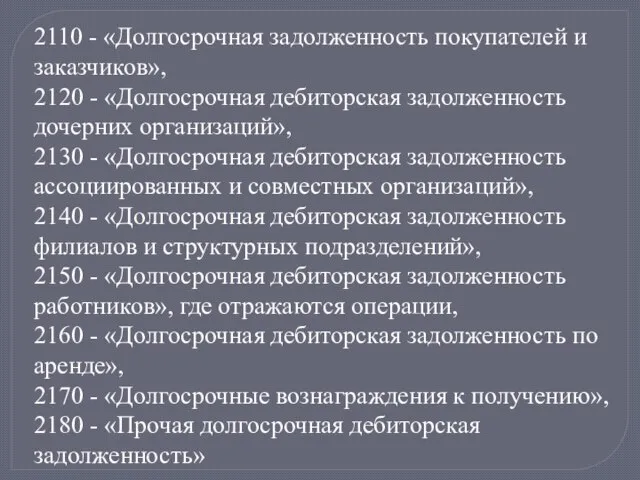

- 11. 2110 - «Долгосрочная задолженность покупателей и заказчиков», 2120 - «Долгосрочная дебиторская задолженность дочерних организаций», 2130 -

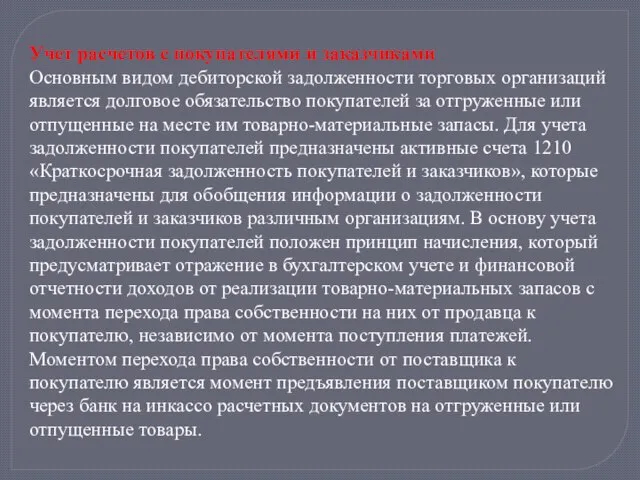

- 12. Учет расчетов с покупателями и заказчиками Основным видом дебиторской задолженности торговых организаций является долговое обязательство покупателей

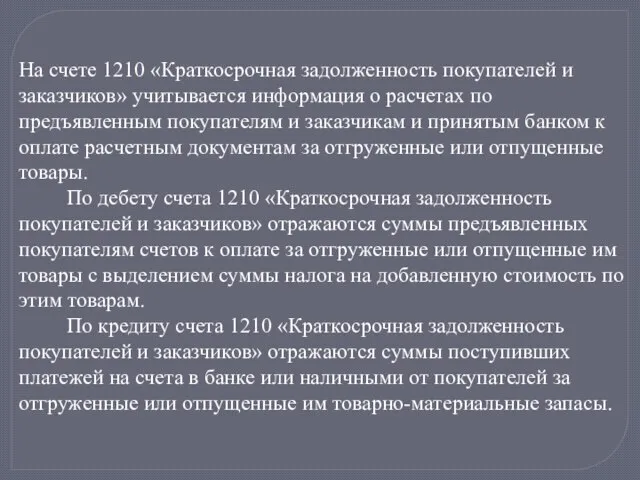

- 13. На счете 1210 «Краткосрочная задолженность покупателей и заказчиков» учитывается информация о расчетах по предъявленным покупателям и

- 14. Типовая корреспонденция счетов по учету дебиторской задолженности покупателей и заказчиков.

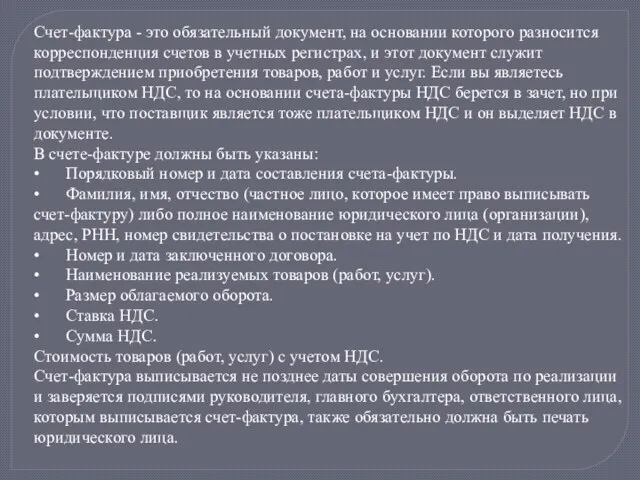

- 15. Счет-фактура - это обязательный документ, на основании которого разносится корреспонденция счетов в учетных регистрах, и этот

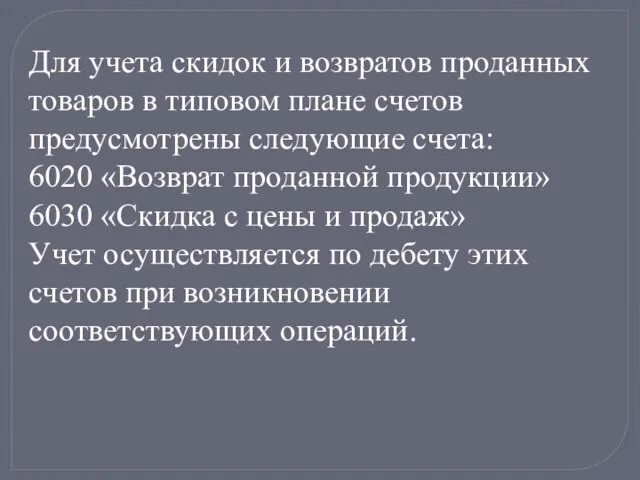

- 16. Для учета скидок и возвратов проданных товаров в типовом плане счетов предусмотрены следующие счета: 6020 «Возврат

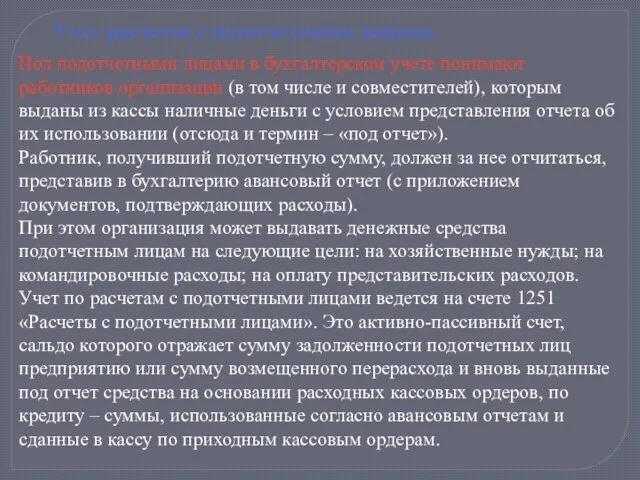

- 17. Учет расчетов с подотчетными лицами. Под подотчетными лицами в бухгалтерском учете понимают работников организации (в том

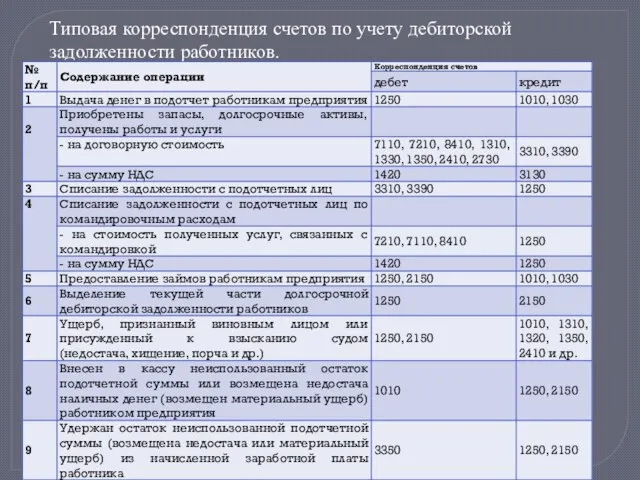

- 18. Типовая корреспонденция счетов по учету дебиторской задолженности работников.

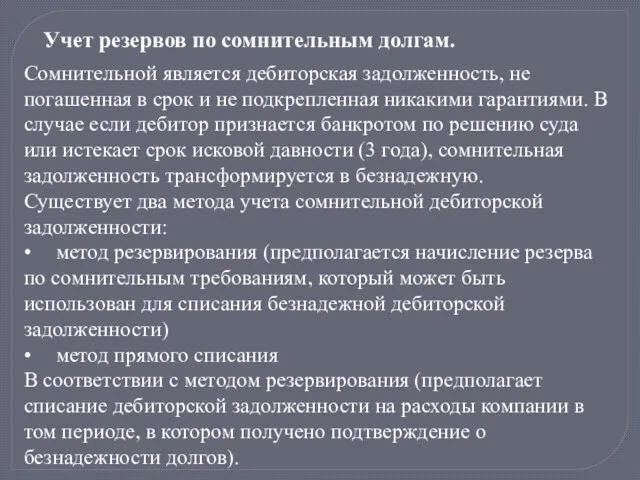

- 19. Учет резервов по сомнительным долгам. Сомнительной является дебиторская задолженность, не погашенная в срок и не подкрепленная

- 20. В бухгалтерском учете резерв по сомнительным требованиям учитывается на регулирующем счете 1290 «Резервы по сомнительным требованиям».

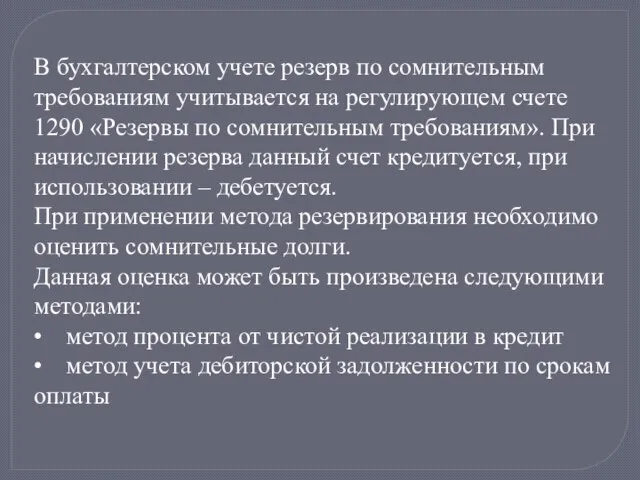

- 21. В практике учета бывают случаи, когда покупатель, дебиторская задолженность которого списана как безнадежный долг, по прошествии

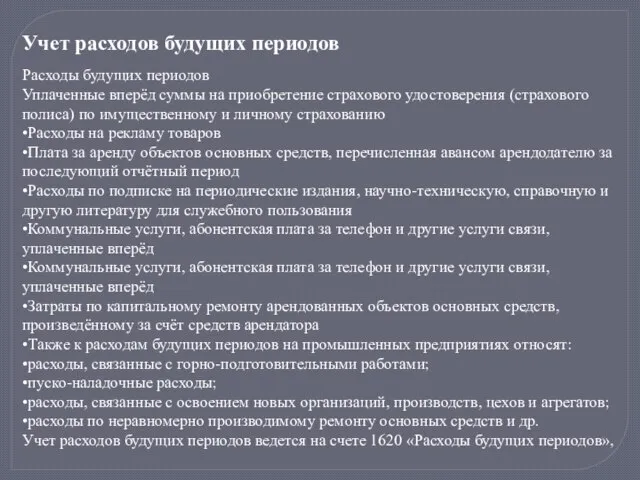

- 22. Учет расходов будущих периодов Расходы будущих периодов Уплаченные вперёд суммы на приобретение страхового удостоверения (страхового полиса)

- 23. Учет прочей дебиторской задолженности. Учет прочей дебиторской задолженности ведется на счете 1280 «Прочая краткосрочная дебиторская задолженность».

- 25. Скачать презентацию

Слайд 2Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме,

Дебиторская задолженность (англ. Accounts receivable (A/R)) — сумма долгов, причитающихся предприятию, фирме,

Слайд 3Виды дебиторской задолженности

Краткосрочная - платежи по которой ожидаются в течение 12

Виды дебиторской задолженности

Краткосрочная - платежи по которой ожидаются в течение 12

Слайд 4В соответствие с МСФО (IAS) 32 «Финансовые инструменты: предоставление информации» дебиторская задолженность

В соответствие с МСФО (IAS) 32 «Финансовые инструменты: предоставление информации» дебиторская задолженность

Слайд 5Группировка дебиторской задолженности, относящейся и не относящейся к финансовым активам представлена

Группировка дебиторской задолженности, относящейся и не относящейся к финансовым активам представлена

Слайд 6Дебиторская задолженность в своей сути имеет два существенных признака:

- с одной стороны

Дебиторская задолженность в своей сути имеет два существенных признака:

- с одной стороны

Слайд 7Дебиторская задолженность делится на две группы:

1. дебиторская задолженность за товары (работы и услуги),

Дебиторская задолженность делится на две группы:

1. дебиторская задолженность за товары (работы и услуги),

Слайд 8С целью стимулирования заказчиков широко применяют скидки с цены реализации («сконто»), например:

• скидка

С целью стимулирования заказчиков широко применяют скидки с цены реализации («сконто»), например:

• скидка

Слайд 9Вексель полученный представляет собой письменное обязательство по выплате определенной суммы в течение

Вексель полученный представляет собой письменное обязательство по выплате определенной суммы в течение

Слайд 10По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды и отражается

По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды и отражается

Слайд 112110 - «Долгосрочная задолженность покупателей и заказчиков»,

2120 - «Долгосрочная дебиторская задолженность

2110 - «Долгосрочная задолженность покупателей и заказчиков»,

2120 - «Долгосрочная дебиторская задолженность

Слайд 12Учет расчетов с покупателями и заказчиками

Основным видом дебиторской задолженности торговых организаций является

Учет расчетов с покупателями и заказчиками

Основным видом дебиторской задолженности торговых организаций является

Слайд 13На счете 1210 «Краткосрочная задолженность покупателей и заказчиков» учитывается информация о расчетах

На счете 1210 «Краткосрочная задолженность покупателей и заказчиков» учитывается информация о расчетах

Слайд 14Типовая корреспонденция счетов по учету дебиторской задолженности

покупателей и заказчиков.

Типовая корреспонденция счетов по учету дебиторской задолженности

покупателей и заказчиков.

Слайд 15Счет-фактура - это обязательный документ, на основании которого разносится корреспонденция счетов в

Счет-фактура - это обязательный документ, на основании которого разносится корреспонденция счетов в

Слайд 16Для учета скидок и возвратов проданных товаров в типовом плане счетов предусмотрены

Для учета скидок и возвратов проданных товаров в типовом плане счетов предусмотрены

Слайд 17Учет расчетов с подотчетными лицами.

Под подотчетными лицами в бухгалтерском учете понимают работников

Учет расчетов с подотчетными лицами.

Под подотчетными лицами в бухгалтерском учете понимают работников

Слайд 18Типовая корреспонденция счетов по учету дебиторской задолженности работников.

Типовая корреспонденция счетов по учету дебиторской задолженности работников.

Слайд 19Учет резервов по сомнительным долгам.

Сомнительной является дебиторская задолженность, не погашенная в срок

Учет резервов по сомнительным долгам.

Сомнительной является дебиторская задолженность, не погашенная в срок

Слайд 20В бухгалтерском учете резерв по сомнительным требованиям учитывается на регулирующем счете 1290

В бухгалтерском учете резерв по сомнительным требованиям учитывается на регулирующем счете 1290

Слайд 21В практике учета бывают случаи, когда покупатель, дебиторская задолженность которого списана как

В практике учета бывают случаи, когда покупатель, дебиторская задолженность которого списана как

Слайд 22Учет расходов будущих периодов

Расходы будущих периодов

Уплаченные вперёд суммы на приобретение страхового удостоверения

Учет расходов будущих периодов

Расходы будущих периодов

Уплаченные вперёд суммы на приобретение страхового удостоверения

Слайд 23Учет прочей дебиторской задолженности.

Учет прочей дебиторской задолженности ведется на счете 1280 «Прочая

Учет прочей дебиторской задолженности.

Учет прочей дебиторской задолженности ведется на счете 1280 «Прочая

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26.

Сберегший душу потеряет, а потерявший – сбережет. Евангелие от Иоанна 12:24-26. Десятичные дроби. Десятичная запись дробных чисел

Десятичные дроби. Десятичная запись дробных чисел ООО Газпром трансгаз Югорск. Прием на работу

ООО Газпром трансгаз Югорск. Прием на работу Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская.

Организация предпрофильной подготовки в МОУ СОШ 6 станица Кущёвская. ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой

ВНЕДРЕНИЕ СТАНДАРТОВ ОКАЗАНИЯ МЕДИЦИНСКОЙ ПОМОЩИ Начальник отдела стратегического планирования, стандартизации и страховой  Деньги из мусора

Деньги из мусора Сказка о веселом язычке

Сказка о веселом язычке Информатика и вычислительная техника

Информатика и вычислительная техника Урок внеклассного чтения «Прерванный полет…»

Урок внеклассного чтения «Прерванный полет…» Лекция 3. Имитационное моделирование экономических процессов в растениеводстве

Лекция 3. Имитационное моделирование экономических процессов в растениеводстве Рассвет на Москве-реке

Рассвет на Москве-реке ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ

ЖИЛЬё ВО!ЖИЛЬЕ ОТКРЫТЫХ ВОЗМОЖНОСТЕЙ Письмо пером - за и против

Письмо пером - за и против ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0

ОБРАЗОВАНИЕ и сетевое взаимодействие в информационных системахWEB 2.0 КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО "

КОНКУРС ЧТЕЦОВ "У ВОЙНЫ - НЕ ЖЕНСКОЕ ЛИЦО " Disney Quiz

Disney Quiz Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика

Духовно-нравственный облик учителя - условие духовно-нравственного воспитания ученика Subtitle here

Subtitle here МОУ «Большемуртинская средняя общеобразовательная школа №2»

МОУ «Большемуртинская средняя общеобразовательная школа №2» St.Valentines Day

St.Valentines Day Субъект деятельности. Индивид. Структура личности. Личность

Субъект деятельности. Индивид. Структура личности. Личность Узоры, которые создали люди

Узоры, которые создали люди Презентация на тему Формирование Древнерусского государства (6 класс)

Презентация на тему Формирование Древнерусского государства (6 класс) Технологический процесс ремонта токоприемника ТЛ13-У

Технологический процесс ремонта токоприемника ТЛ13-У Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90»

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 90» Human’s body

Human’s body Солнце и жизнь Земли

Солнце и жизнь Земли  Котлеты по-киевски

Котлеты по-киевски