- Учет денежных средств

Содержание

- 2. Учитывая, что деньги экономических субъектов как в наличной, так и в безналичной форме, относятся к наиболее

- 3. Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных специальных и

- 4. Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем

- 5. Бухгалтерский учет денежных средств должен обеспечить точный, полный и своевременный учет денежных средств и операций по

- 6. Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя собой высоколиквидные актив,

- 7. Учет денежных средств на предприятии формируется с использованием счетов: 50 «Касса»; 51 «Расчетные счета»; 52 «Валютные

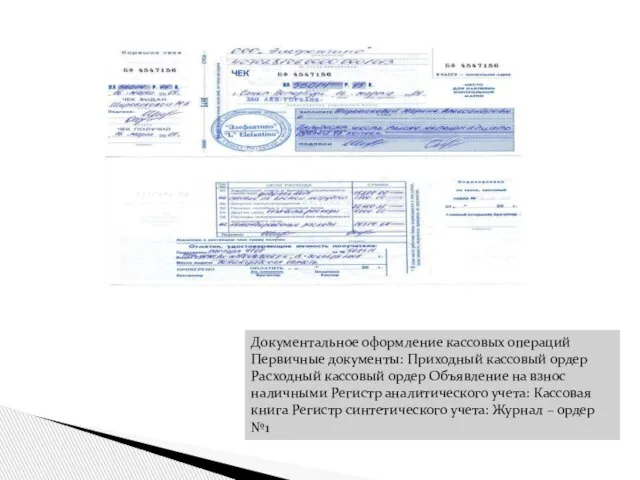

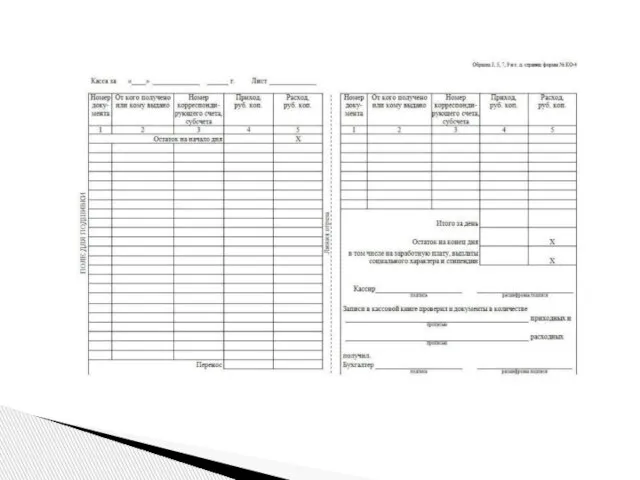

- 9. Документальное оформление кассовых операций Первичные документы: Приходный кассовый ордер Расходный кассовый ордер Объявление на взнос наличными

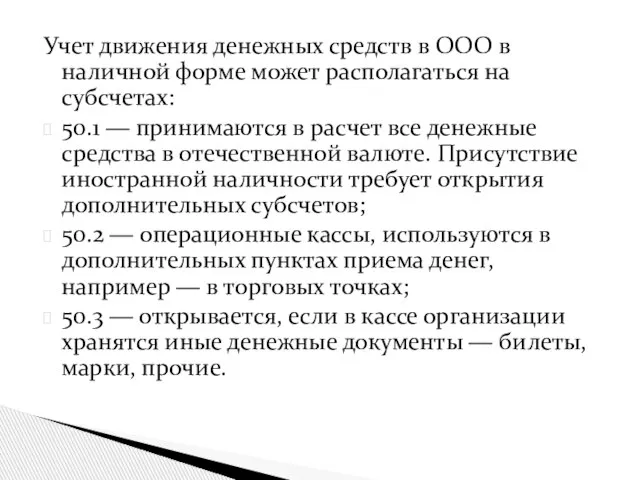

- 12. Учет движения денежных средств в ООО в наличной форме может располагаться на субсчетах: 50.1 ― принимаются

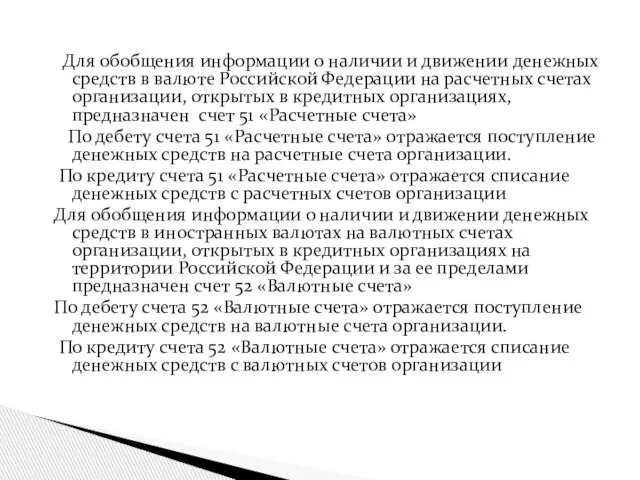

- 13. Для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах

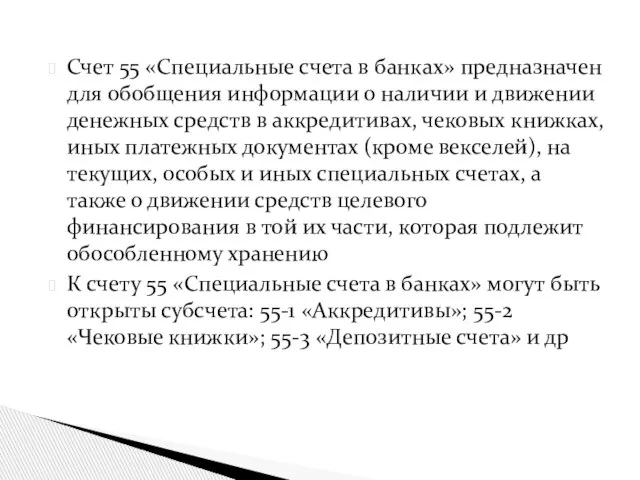

- 15. Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств

- 16. Проведение учета денежных средств по безналу осуществляется при помощи счета 51 ― открытых счетов в банке.

- 19. Скачать презентацию

Слайд 3Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских

Слайд 4Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж указанной в

Чек - это ценная бумага, распоряжение чекодателя банку произвести платеж указанной в

Слайд 5Бухгалтерский учет денежных средств должен обеспечить

точный, полный и своевременный учет денежных средств

Бухгалтерский учет денежных средств должен обеспечить

точный, полный и своевременный учет денежных средств

Слайд 6Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя

Учет денежных средств организации предполагает контроль за их фактическим поступлением и использованием. Представляя

Слайд 7Учет денежных средств на предприятии формируется с использованием счетов:

50 «Касса»;

51 «Расчетные счета»;

52

Учет денежных средств на предприятии формируется с использованием счетов:

50 «Касса»;

51 «Расчетные счета»;

52

Слайд 9Документальное оформление кассовых операций Первичные документы: Приходный кассовый ордер Расходный кассовый ордер

Документальное оформление кассовых операций Первичные документы: Приходный кассовый ордер Расходный кассовый ордер

Слайд 12Учет движения денежных средств в ООО в наличной форме может располагаться на

Учет движения денежных средств в ООО в наличной форме может располагаться на

Слайд 13 Для обобщения информации о наличии и движении денежных средств в валюте

Для обобщения информации о наличии и движении денежных средств в валюте

Слайд 15Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии

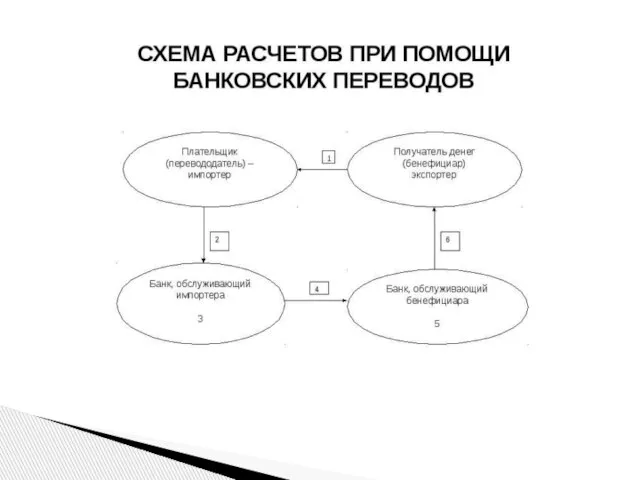

Слайд 16 Проведение учета денежных средств по безналу осуществляется при помощи счета 51 ―

Проведение учета денежных средств по безналу осуществляется при помощи счета 51 ―

Жил-был Ежик

Жил-был Ежик Презентация на тему кровь

Презентация на тему кровь Типы организационных структур управления

Типы организационных структур управления Строевая подготовка

Строевая подготовка Presentation Title

Presentation Title  СВЕТОФОР

СВЕТОФОР Symbology of the Russian Federation

Symbology of the Russian Federation Новая роль библиотек как центров гражданской активности в современном городе

Новая роль библиотек как центров гражданской активности в современном городе 18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б

18.09.2012 7:191 Молодые таланты – привлечение и развитие М.Пахомкина Директор департамента корпоративного обучения и развития ТНК-BP П.Б Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук

Анализ взаимодействий Макарова Галина Анатольевна Кандидат психологических наук Сибирский федеральный университет

Сибирский федеральный университет Возможности портала при работе с информационными ресурсами

Возможности портала при работе с информационными ресурсами Троянские программы

Троянские программы Охрана и рациональное использование вод

Охрана и рациональное использование вод Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов.

Тема: Обеспечение комфортности образовательного процесса на основе валеологических подходов. Теорема Пифагора

Теорема Пифагора Отношения и пропорции

Отношения и пропорции Презентация на тему Театр в Древней Греции

Презентация на тему Театр в Древней Греции Волейбол. Начальная школа

Волейбол. Начальная школа СОСЕДИ РОССИИ НА ЮГЕ

СОСЕДИ РОССИИ НА ЮГЕ Организация труда на железнодорожном транспорте

Организация труда на железнодорожном транспорте Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель

Анализ мониторинга педагогов и родителей в рамках проекта Создание коммуникативной стратегии Педагог-родитель Типы многоэтажек

Типы многоэтажек Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009 Презентация на тему СССР в период «перестройки»

Презентация на тему СССР в период «перестройки»  Джаз

Джаз Агрономия. Триггеры. (Тест)

Агрономия. Триггеры. (Тест) Breakfast At school

Breakfast At school