- Учет доходов и расходов, формирование финансового результата

Содержание

- 2. План лекции Учет расходов Учет доходов Формирование финансовых результатов

- 3. 1. Учет расходов Расходами отчетного периода признаются только расходы, имеющие отношение к доходам этого отчетного периода,

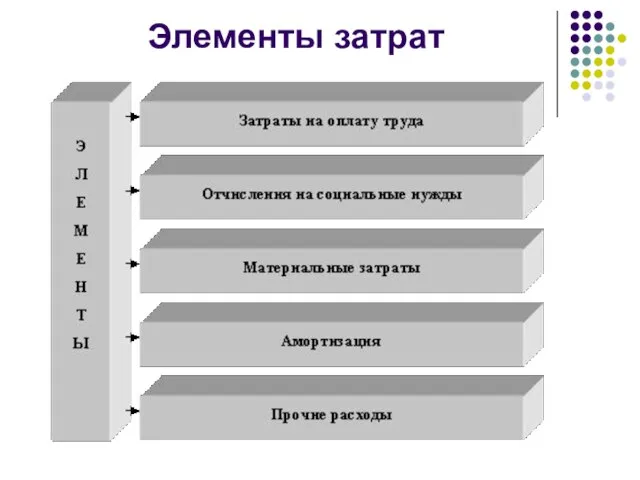

- 4. Элементы затрат

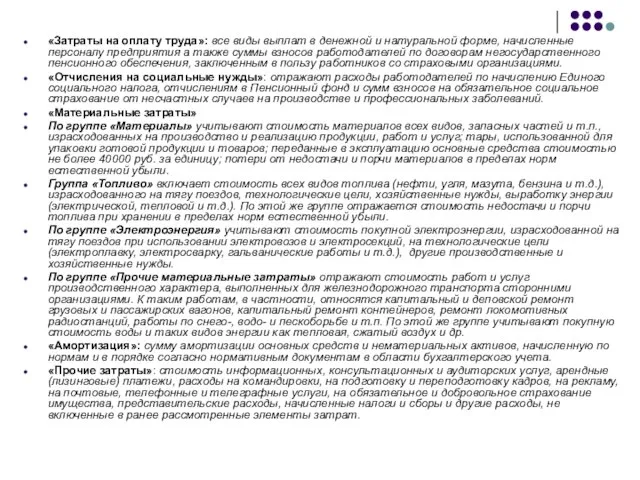

- 5. «Затраты на оплату труда»: все виды выплат в денежной и натуральной форме, начисленные персоналу предприятия а

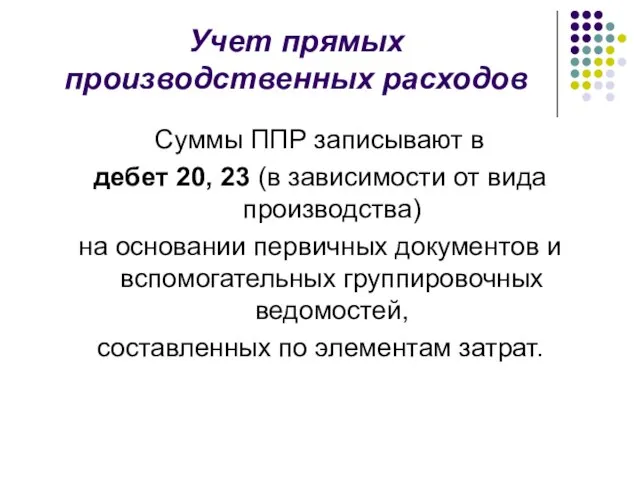

- 6. Учет прямых производственных расходов Суммы ППР записывают в дебет 20, 23 (в зависимости от вида производства)

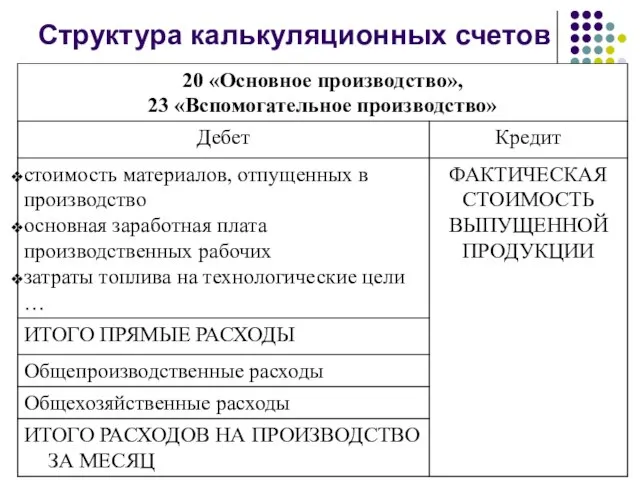

- 7. Структура калькуляционных счетов

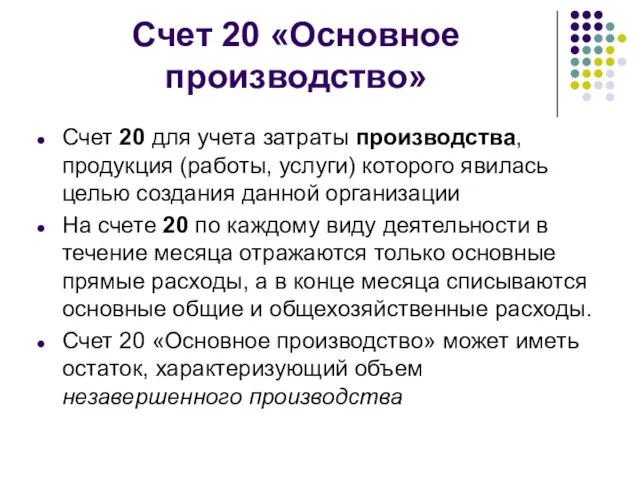

- 8. Счет 20 «Основное производство» Счет 20 для учета затраты производства, продукция (работы, услуги) которого явилась целью

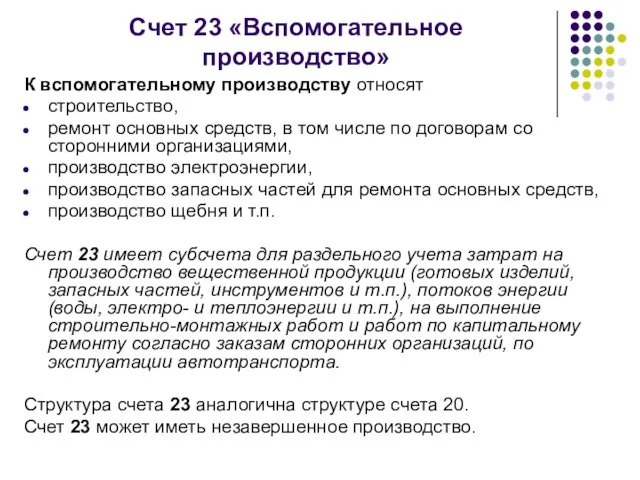

- 9. Счет 23 «Вспомогательное производство» К вспомогательному производству относят строительство, ремонт основных средств, в том числе по

- 10. Учет и распределение общепроизводственных и общехозяйственных расходов Общепроизводственные расходы (счет 25, ОПР) включают: 1. расходы, связанные

- 11. В составе общехозяйственных расходов (счет 26, ОХР) выделяют: 1. ОХР без расходов на содержание аппарата управления.

- 12. ОПР И ОХР накапливаются в течении месяца по Дт счетов 25 и 26: Дт 25, 26

- 13. Прочие расходы не включаются в себестоимость продукции, работ, услуг относятся в Дт счетов 91.02 или 99:

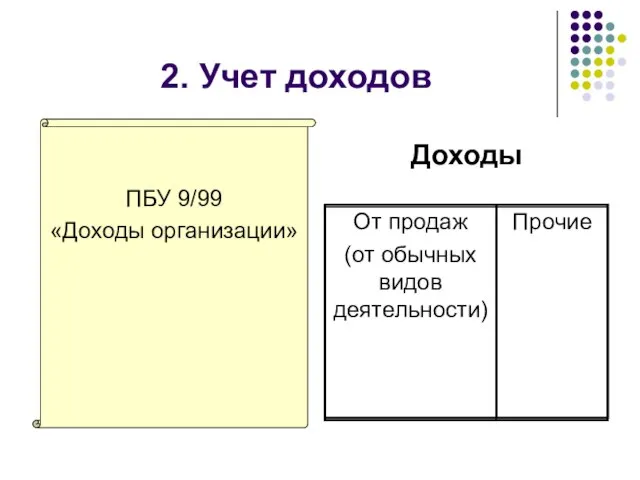

- 14. 2. Учет доходов ПБУ 9/99 «Доходы организации» Прочие От продаж (от обычных видов деятельности) Доходы

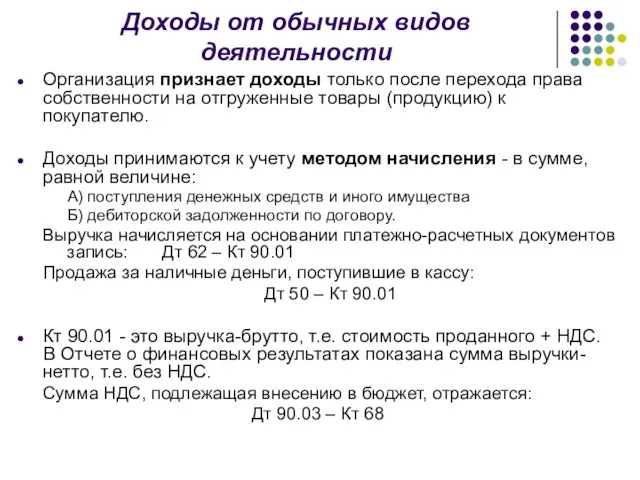

- 15. Доходы от обычных видов деятельности Организация признает доходы только после перехода права собственности на отгруженные товары

- 16. Счет 90 «Продажи» (А/П) РАСХОДЫ ДОХОДЫ Сальдо на конец месяца всегда = 0

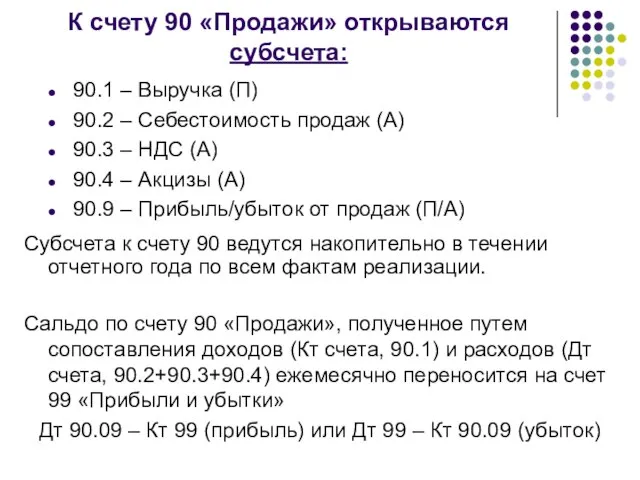

- 17. К счету 90 «Продажи» открываются субсчета: 90.1 – Выручка (П) 90.2 – Себестоимость продаж (А) 90.3

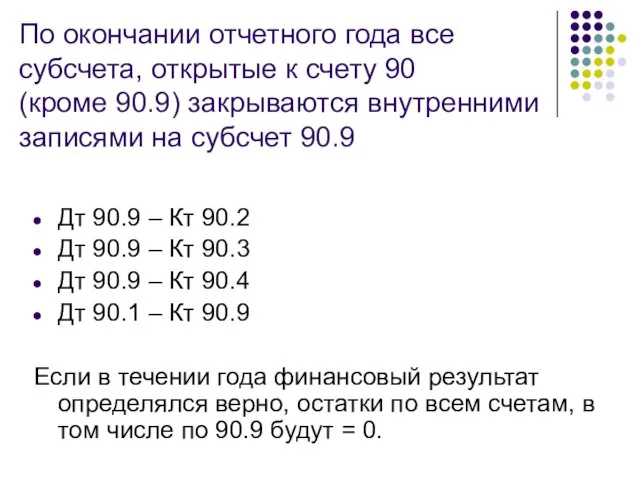

- 18. По окончании отчетного года все субсчета, открытые к счету 90 (кроме 90.9) закрываются внутренними записями на

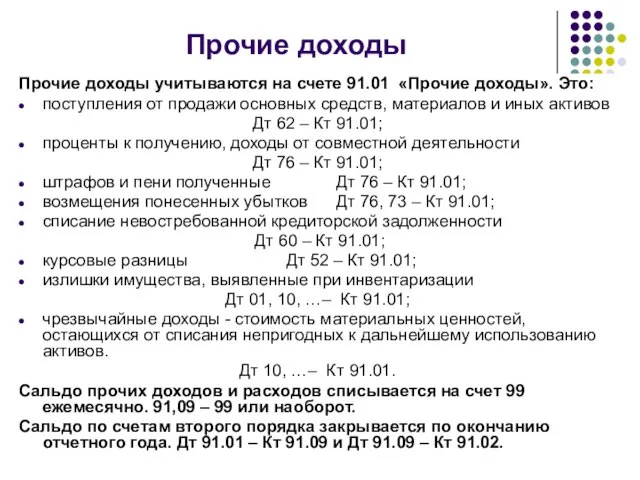

- 19. Прочие доходы Прочие доходы учитываются на счете 91.01 «Прочие доходы». Это: поступления от продажи основных средств,

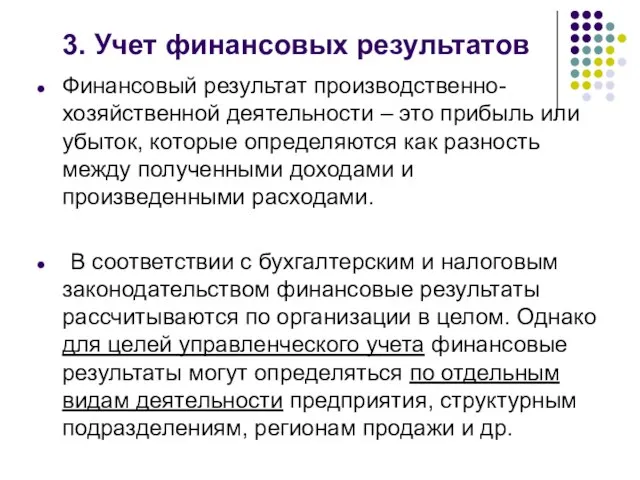

- 20. 3. Учет финансовых результатов Финансовый результат производственно-хозяйственной деятельности – это прибыль или убыток, которые определяются как

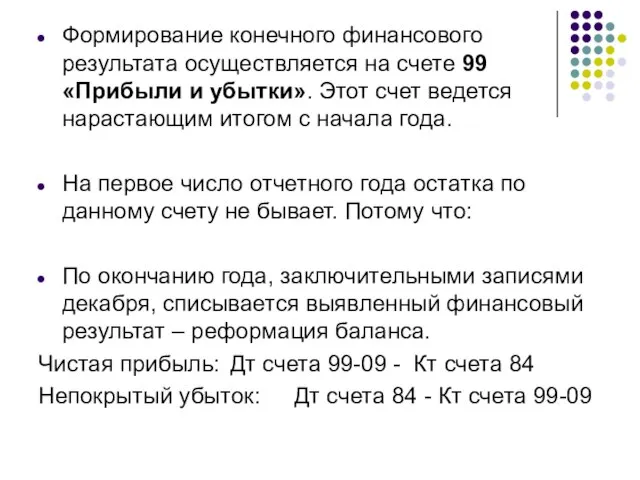

- 21. Формирование конечного финансового результата осуществляется на счете 99 «Прибыли и убытки». Этот счет ведется нарастающим итогом

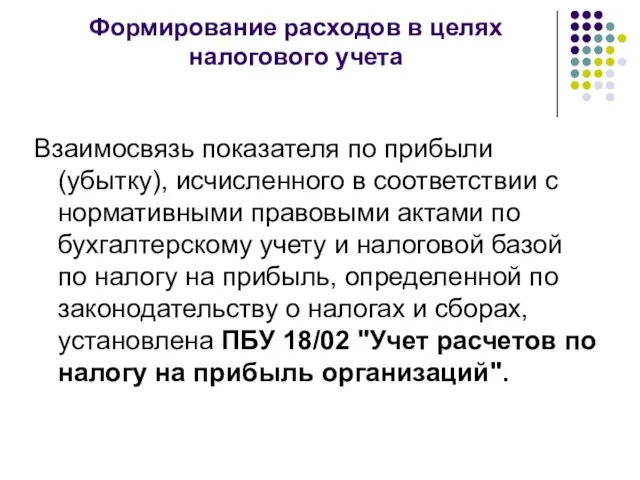

- 22. Формирование расходов в целях налогового учета Взаимосвязь показателя по прибыли (убытку), исчисленного в соответствии с нормативными

- 23. Доходы и расходы для целей налогообложения по налогу на прибыль признаются по методу начисления в соответствии

- 25. Скачать презентацию

Слайд 31. Учет расходов

Расходами отчетного периода признаются только расходы, имеющие отношение к доходам

1. Учет расходов

Расходами отчетного периода признаются только расходы, имеющие отношение к доходам

Слайд 4Элементы затрат

Элементы затрат

Слайд 5«Затраты на оплату труда»: все виды выплат в денежной и натуральной форме,

«Затраты на оплату труда»: все виды выплат в денежной и натуральной форме,

Слайд 6Учет прямых производственных расходов

Суммы ППР записывают в

дебет 20, 23 (в зависимости

Учет прямых производственных расходов

Суммы ППР записывают в

дебет 20, 23 (в зависимости

Слайд 7Структура калькуляционных счетов

Структура калькуляционных счетов

Слайд 8Счет 20 «Основное производство»

Счет 20 для учета затраты производства, продукция (работы, услуги)

Счет 20 «Основное производство»

Счет 20 для учета затраты производства, продукция (работы, услуги)

Слайд 9Счет 23 «Вспомогательное производство»

К вспомогательному производству относят

строительство,

ремонт основных средств, в том числе

Счет 23 «Вспомогательное производство»

К вспомогательному производству относят

строительство,

ремонт основных средств, в том числе

Слайд 10Учет и распределение общепроизводственных и общехозяйственных расходов

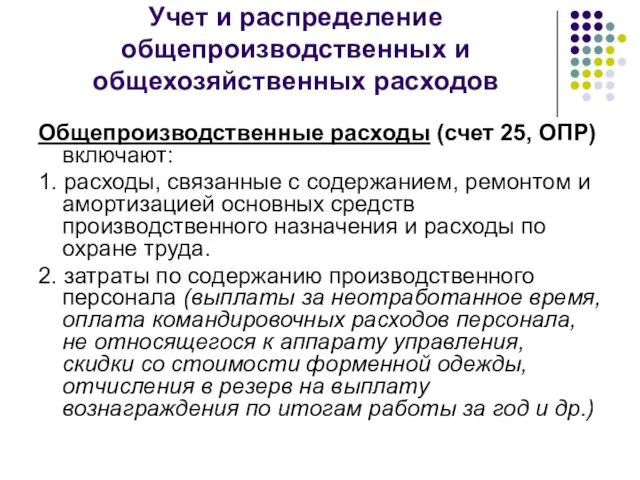

Общепроизводственные расходы (счет 25, ОПР) включают:

1.

Учет и распределение общепроизводственных и общехозяйственных расходов

Общепроизводственные расходы (счет 25, ОПР) включают:

1.

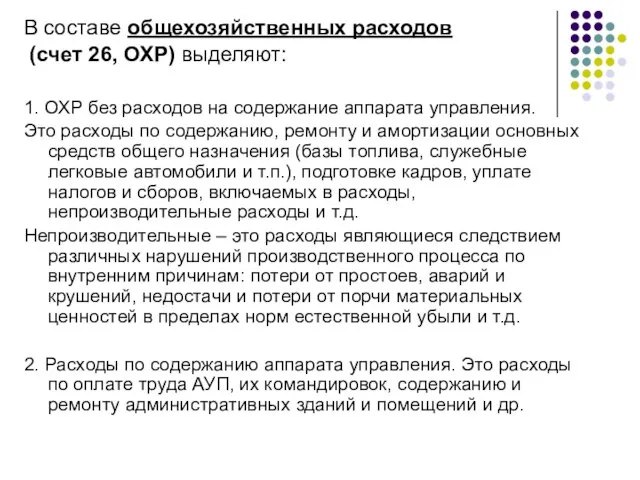

Слайд 11В составе общехозяйственных расходов

(счет 26, ОХР) выделяют:

1. ОХР без расходов на

В составе общехозяйственных расходов

(счет 26, ОХР) выделяют:

1. ОХР без расходов на

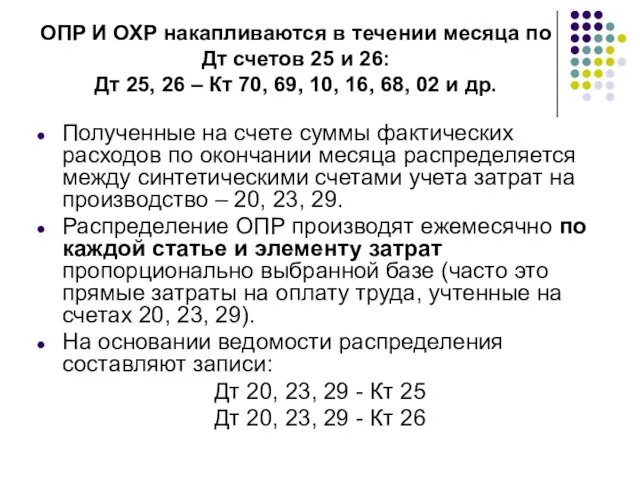

Слайд 12ОПР И ОХР накапливаются в течении месяца по Дт счетов 25 и

ОПР И ОХР накапливаются в течении месяца по Дт счетов 25 и

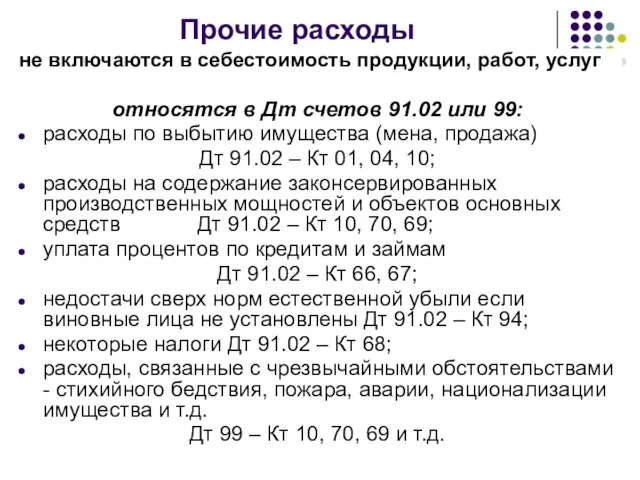

Слайд 13Прочие расходы

не включаются в себестоимость продукции, работ, услуг

относятся в Дт счетов 91.02

Прочие расходы

не включаются в себестоимость продукции, работ, услуг

относятся в Дт счетов 91.02

Слайд 142. Учет доходов

ПБУ 9/99

«Доходы организации»

Прочие

От продаж

(от обычных видов деятельности)

Доходы

2. Учет доходов

ПБУ 9/99

«Доходы организации»

Прочие

От продаж

(от обычных видов деятельности)

Доходы

Слайд 15Доходы от обычных видов деятельности

Организация признает доходы только после перехода права

Доходы от обычных видов деятельности

Организация признает доходы только после перехода права

Слайд 16Счет 90 «Продажи» (А/П)

РАСХОДЫ

ДОХОДЫ

Сальдо на конец месяца всегда = 0

Счет 90 «Продажи» (А/П)

РАСХОДЫ

ДОХОДЫ

Сальдо на конец месяца всегда = 0

Слайд 17К счету 90 «Продажи» открываются субсчета:

90.1 – Выручка (П)

90.2 – Себестоимость продаж

К счету 90 «Продажи» открываются субсчета:

90.1 – Выручка (П)

90.2 – Себестоимость продаж

Слайд 18По окончании отчетного года все субсчета, открытые к счету 90

(кроме 90.9)

По окончании отчетного года все субсчета, открытые к счету 90 (кроме 90.9)

Слайд 19Прочие доходы

Прочие доходы учитываются на счете 91.01 «Прочие доходы». Это:

поступления от продажи

Прочие доходы

Прочие доходы учитываются на счете 91.01 «Прочие доходы». Это:

поступления от продажи

Слайд 203. Учет финансовых результатов

Финансовый результат производственно-хозяйственной деятельности – это прибыль или убыток,

3. Учет финансовых результатов

Финансовый результат производственно-хозяйственной деятельности – это прибыль или убыток,

Слайд 21Формирование конечного финансового результата осуществляется на счете 99 «Прибыли и убытки». Этот

Формирование конечного финансового результата осуществляется на счете 99 «Прибыли и убытки». Этот

Слайд 22Формирование расходов в целях налогового учета

Взаимосвязь показателя по прибыли (убытку), исчисленного в

Формирование расходов в целях налогового учета

Взаимосвязь показателя по прибыли (убытку), исчисленного в

Слайд 23Доходы и расходы для целей налогообложения по налогу на прибыль признаются по

Доходы и расходы для целей налогообложения по налогу на прибыль признаются по

Мы за здоровый образ жизни

Мы за здоровый образ жизни Презентация на тему Блюда из морепродуктов

Презентация на тему Блюда из морепродуктов Творческие работы по теме «Многоугольники. Преобразование фигур»

Творческие работы по теме «Многоугольники. Преобразование фигур» Маленький вклад в большую Победу

Маленький вклад в большую Победу Общественный контроль и экспертиза

Общественный контроль и экспертиза Годовой отчет: опыт лидеров и новые стандарты

Годовой отчет: опыт лидеров и новые стандарты Интерференция света

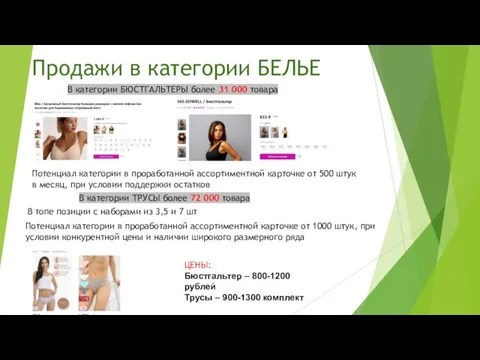

Интерференция света Продажи в категории белье

Продажи в категории белье “Центр Крови”

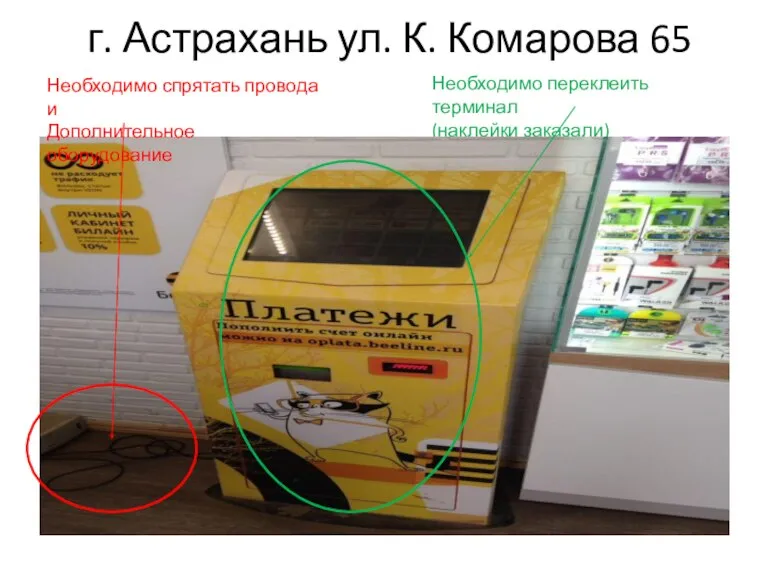

“Центр Крови” Астрахань, улица К. Комарова, 65

Астрахань, улица К. Комарова, 65 Законотворческий процесс в РФ

Законотворческий процесс в РФ Sky diving (parachuting)

Sky diving (parachuting) Вопросы и ответы для учителей при подготовке к ГИА

Вопросы и ответы для учителей при подготовке к ГИА Государственный долг, управление государственным кредитом Подготовила студентка 2 курса ФТД

Государственный долг, управление государственным кредитом Подготовила студентка 2 курса ФТД Подбор семантического ядра и кластеризация

Подбор семантического ядра и кластеризация Площадь криволинейной трапеции

Площадь криволинейной трапеции Презентация на тему Теплопроводность

Презентация на тему Теплопроводность Процедура прекращения трудового договора в связи с отказом от перевода на работу в другую местность вместе с работодателем

Процедура прекращения трудового договора в связи с отказом от перевода на работу в другую местность вместе с работодателем Мастер-класс Кукла из бросового материала

Мастер-класс Кукла из бросового материала Магистратура в вузах России

Магистратура в вузах России Понятие и признаки уголовного права и уголовного закона

Понятие и признаки уголовного права и уголовного закона Зачёт - кроссворд

Зачёт - кроссворд Неоднозначность массовой культуры

Неоднозначность массовой культуры Презентация на тему Организация образовательной деятельности с детьми старшего дошкольного возраста по реализации образователь

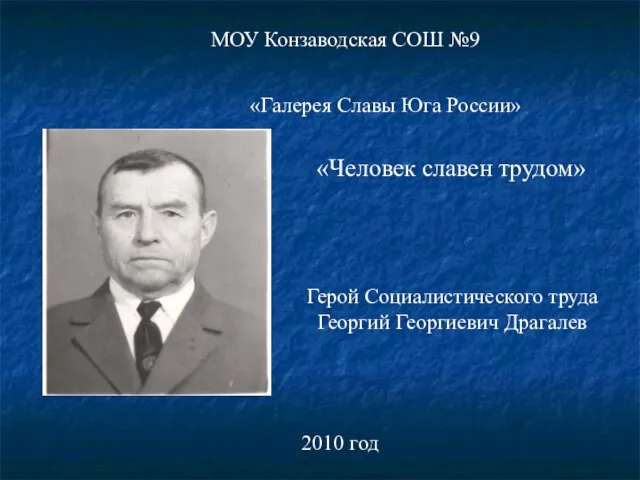

Презентация на тему Организация образовательной деятельности с детьми старшего дошкольного возраста по реализации образователь «Человек славен трудом»

«Человек славен трудом» Федеральный проект Профсоюза Профсоюз – территория здоровья

Федеральный проект Профсоюза Профсоюз – территория здоровья Употребление ь и ъ знаков

Употребление ь и ъ знаков 2013 ESC guidelines of the menedgement of stable coronary artery disease

2013 ESC guidelines of the menedgement of stable coronary artery disease