- Учет кредиторской задолженности

Содержание

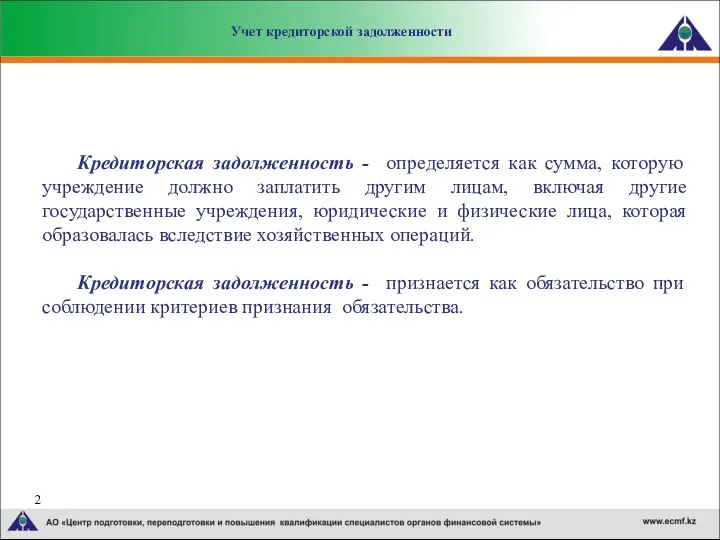

- 2. Учет кредиторской задолженности Кредиторская задолженность - определяется как сумма, которую учреждение должно заплатить другим лицам, включая

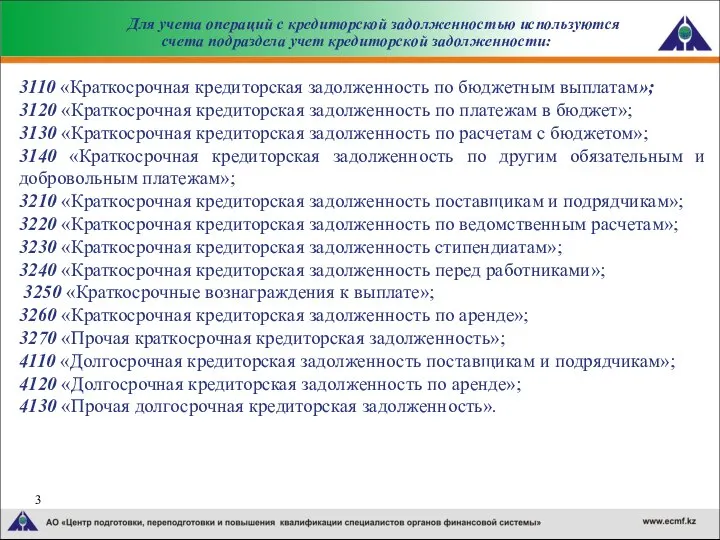

- 3. 3110 «Краткосрочная кредиторская задолженность по бюджетным выплатам»; 3120 «Краткосрочная кредиторская задолженность по платежам в бюджет»; 3130

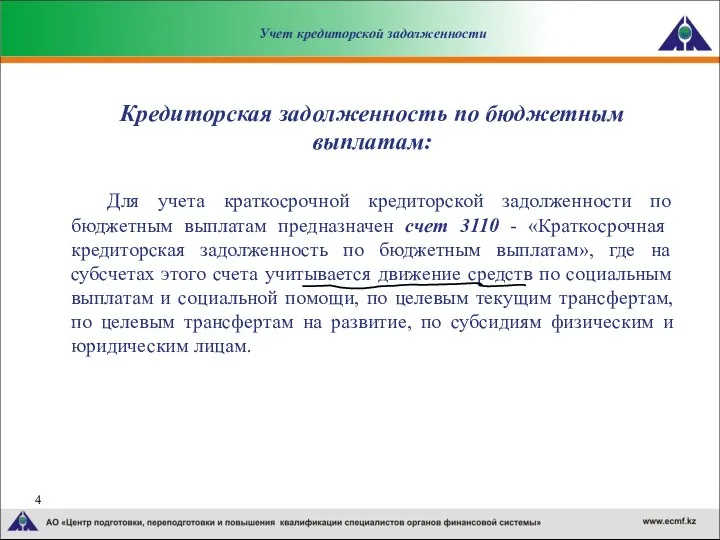

- 4. Учет кредиторской задолженности Кредиторская задолженность по бюджетным выплатам: Для учета краткосрочной кредиторской задолженности по бюджетным выплатам

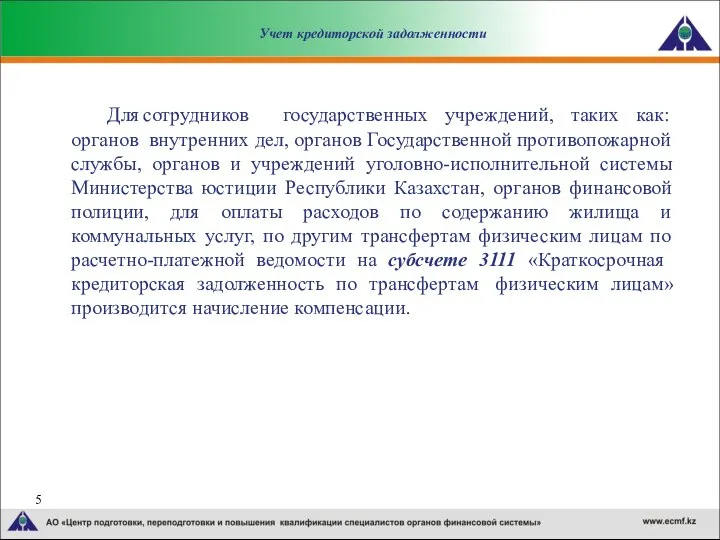

- 5. Учет кредиторской задолженности Для сотрудников государственных учреждений, таких как: органов внутренних дел, органов Государственной противопожарной службы,

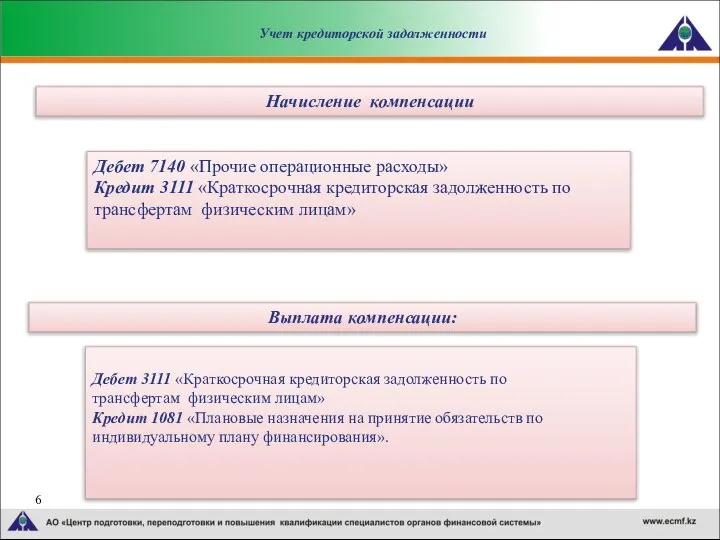

- 6. Дебет 3111 «Краткосрочная кредиторская задолженность по трансфертам физическим лицам» Кредит 1081 «Плановые назначения на принятие обязательств

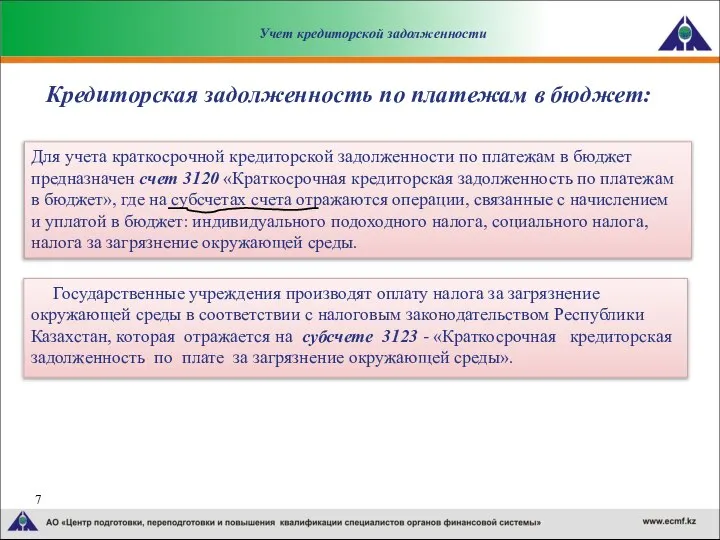

- 7. Кредиторская задолженность по платежам в бюджет: Государственные учреждения производят оплату налога за загрязнение окружающей среды в

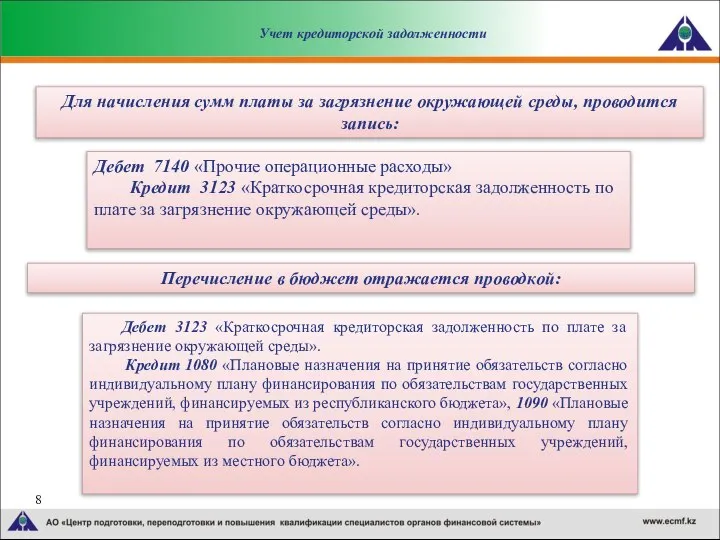

- 8. Дебет 3123 «Краткосрочная кредиторская задолженность по плате за загрязнение окружающей среды». Кредит 1080 «Плановые назначения на

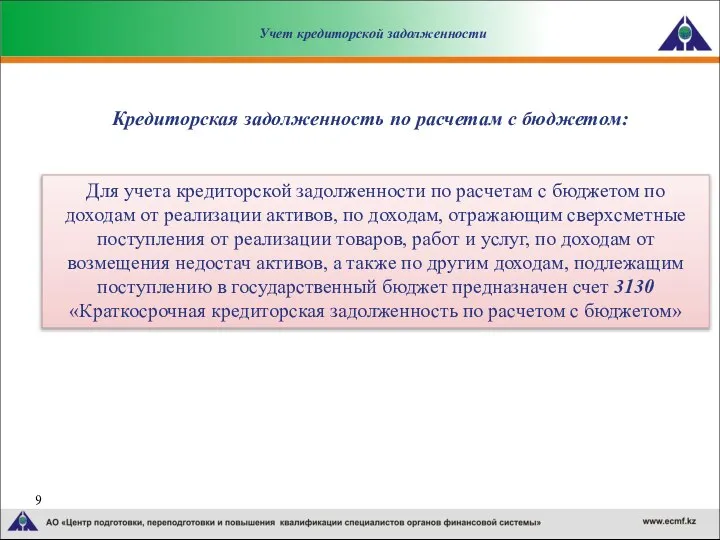

- 9. Кредиторская задолженность по расчетам с бюджетом: Для учета кредиторской задолженности по расчетам с бюджетом по доходам

- 11. Скачать презентацию

Слайд 2Учет кредиторской задолженности

Кредиторская задолженность - определяется как сумма, которую учреждение должно заплатить

Учет кредиторской задолженности

Кредиторская задолженность - определяется как сумма, которую учреждение должно заплатить

Слайд 33110 «Краткосрочная кредиторская задолженность по бюджетным выплатам»;

3120 «Краткосрочная кредиторская задолженность по платежам

3110 «Краткосрочная кредиторская задолженность по бюджетным выплатам»;

3120 «Краткосрочная кредиторская задолженность по платежам

Слайд 4Учет кредиторской задолженности

Кредиторская задолженность по бюджетным выплатам:

Для учета краткосрочной кредиторской задолженности

Учет кредиторской задолженности

Кредиторская задолженность по бюджетным выплатам:

Для учета краткосрочной кредиторской задолженности

Слайд 5Учет кредиторской задолженности

Для сотрудников государственных учреждений, таких как: органов внутренних дел, органов

Учет кредиторской задолженности

Для сотрудников государственных учреждений, таких как: органов внутренних дел, органов

Слайд 6

Дебет 3111 «Краткосрочная кредиторская задолженность по трансфертам физическим лицам»

Кредит 1081 «Плановые

Дебет 3111 «Краткосрочная кредиторская задолженность по трансфертам физическим лицам»

Кредит 1081 «Плановые

Слайд 7Кредиторская задолженность по платежам в бюджет:

Государственные учреждения производят оплату налога за

Кредиторская задолженность по платежам в бюджет:

Государственные учреждения производят оплату налога за

Слайд 8 Дебет 3123 «Краткосрочная кредиторская задолженность по плате за загрязнение окружающей среды».

Кредит

Дебет 3123 «Краткосрочная кредиторская задолженность по плате за загрязнение окружающей среды».

Кредит

Слайд 9Кредиторская задолженность по расчетам с бюджетом:

Для учета кредиторской задолженности по расчетам с

Кредиторская задолженность по расчетам с бюджетом:

Для учета кредиторской задолженности по расчетам с

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ

Презентация на тему ОЛИМПИАДА 2014 г. СОЧИ  И это наш сайт

И это наш сайт Тарас Бульба

Тарас Бульба Натурализм

Натурализм Презентация на тему Первая печатная книга на Руси

Презентация на тему Первая печатная книга на Руси  ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО

ФГОУ СПО УРТК им. А.С. Попова ПОРТФОЛИО Комплексный чертеж прямой линии

Комплексный чертеж прямой линии Будущее фотографии

Будущее фотографии Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество)

Горячая линия по вопросу погашения заложенности имущественным налогам физических лиц (земля, транспорт, имущество) Dimension and Units

Dimension and Units So Young Lee, Republic of Korea President of International Innovative Women

So Young Lee, Republic of Korea President of International Innovative Women Фазиль Абдулович Искандер

Фазиль Абдулович Искандер PWE Unit 6 Lesson 3

PWE Unit 6 Lesson 3 МАФ из современных материалов для детских площадок

МАФ из современных материалов для детских площадок Полиминифермер: перепеловодство, кролиководство, червеводство

Полиминифермер: перепеловодство, кролиководство, червеводство Национальный татарский костюм

Национальный татарский костюм ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ)

ПСИХОЛОГИЧЕСКИЕ ОСНОВЫ СЕМЕЙНО-ОБЩЕСТВЕННОГО НАЧАЛЬНОГО ОБРАЗОВАНИЯ Е.Е. Кравцова (Институт психологии им. Л.С. Выготского РГГУ) Ребрединг твое

Ребрединг твое Натуральные числа

Натуральные числа Бюджет для граждан на 2022 год

Бюджет для граждан на 2022 год Подвижные игры и эстафеты на лыжах

Подвижные игры и эстафеты на лыжах Презентация на тему Ассирийская держава Древний мир

Презентация на тему Ассирийская держава Древний мир  Презентация на тему Одоевский "Городок в табакерке"

Презентация на тему Одоевский "Городок в табакерке" Концепция психолингвиста А. А. Леонтьева о речевом общении

Концепция психолингвиста А. А. Леонтьева о речевом общении "Страшно живучи"

"Страшно живучи" Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска

Разработка проектa благоустройства и озеленения территории гимназии №29 г. Саранска Организационно-правовые формы и правовой режим предпринимательской деятельности

Организационно-правовые формы и правовой режим предпринимательской деятельности Наука и искусство

Наука и искусство