- Учет производства

Содержание

- 2. Конфигурация рассчитана на полное отражение в бухгалтерском учете процессов производства. В информационной базе регистрируются перемещения материальных

- 3. Передача материалов в производство может быть оформлена документом "Требование-накладная". Готовая продукция, выпущенная в течение рабочего дня,

- 4. В документе "Отчет производства за смену" могут быть указаны дополнительные расходы на производства, сдельное вознаграждение исполнителям,

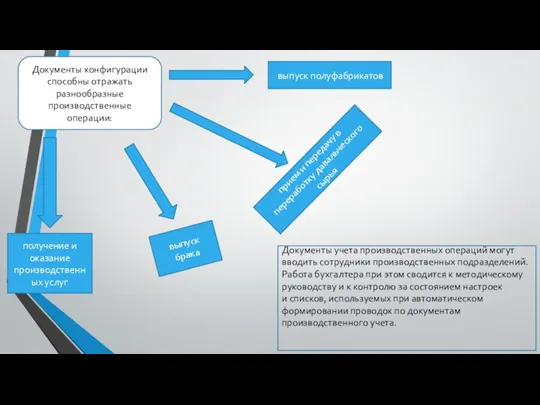

- 5. Документы конфигурации способны отражать разнообразные производственные операции: выпуск полуфабрикатов прием и передачу в переработку давальческого сырья

- 6. В производственной деятельности предприятий, выпускающих продукцию собственными силами, встречаются ситуации, когда для производства определенного вида продукции

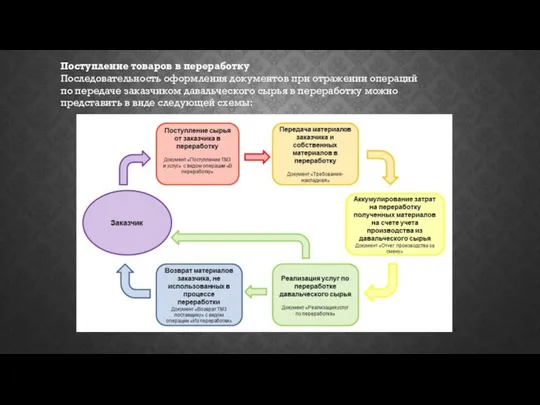

- 7. Поступление товаров в переработку Последовательность оформления документов при отражении операций по передаче заказчиком давальческого сырья в

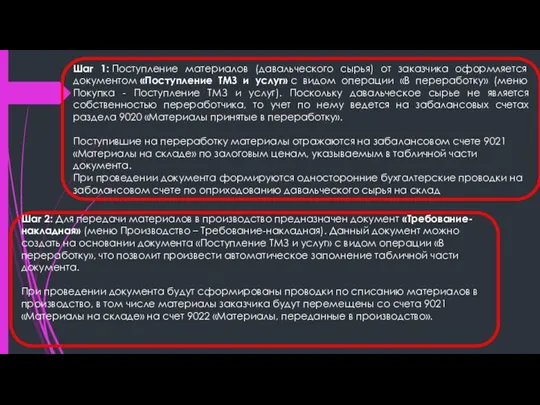

- 8. Шаг 1: Поступление материалов (давальческого сырья) от заказчика оформляется документом «Поступление ТМЗ и услуг» с видом

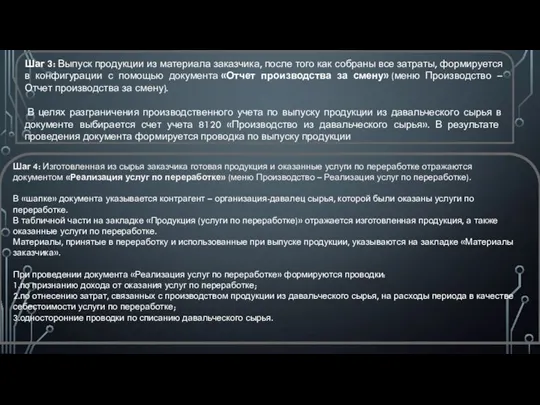

- 9. Шаг 3: Выпуск продукции из материала заказчика, после того как собраны все затраты, формируется в конфигурации

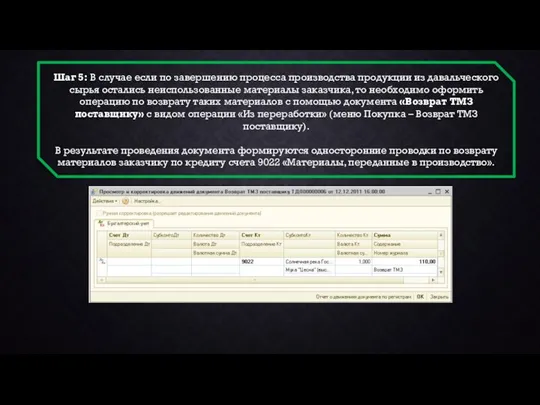

- 10. Шаг 5: В случае если по завершению процесса производства продукции из давальческого сырья остались неиспользованные материалы

- 12. Скачать презентацию

Слайд 2Конфигурация рассчитана на полное отражение в бухгалтерском учете процессов производства. В информационной базе

Конфигурация рассчитана на полное отражение в бухгалтерском учете процессов производства. В информационной базе

Слайд 3Передача материалов в производство может быть оформлена документом "Требование-накладная".

Готовая продукция, выпущенная в

Передача материалов в производство может быть оформлена документом "Требование-накладная".

Готовая продукция, выпущенная в

Слайд 4В документе "Отчет производства за смену" могут быть указаны дополнительные расходы на

В документе "Отчет производства за смену" могут быть указаны дополнительные расходы на

Слайд 5Документы конфигурации способны отражать разнообразные производственные операции:

выпуск полуфабрикатов

прием и передачу в переработку

Документы конфигурации способны отражать разнообразные производственные операции:

выпуск полуфабрикатов

прием и передачу в переработку

Слайд 6В производственной деятельности предприятий, выпускающих продукцию собственными силами, встречаются ситуации, когда для

В производственной деятельности предприятий, выпускающих продукцию собственными силами, встречаются ситуации, когда для

Слайд 7Поступление товаров в переработку

Последовательность оформления документов при отражении операций по передаче заказчиком

Поступление товаров в переработку

Последовательность оформления документов при отражении операций по передаче заказчиком

Слайд 8Шаг 1: Поступление материалов (давальческого сырья) от заказчика оформляется документом «Поступление ТМЗ и услуг» с

Шаг 1: Поступление материалов (давальческого сырья) от заказчика оформляется документом «Поступление ТМЗ и услуг» с

Слайд 9Шаг 3: Выпуск продукции из материала заказчика, после того как собраны все затраты,

Шаг 3: Выпуск продукции из материала заказчика, после того как собраны все затраты,

Слайд 10Шаг 5: В случае если по завершению процесса производства продукции из давальческого сырья

Шаг 5: В случае если по завершению процесса производства продукции из давальческого сырья

Факультет математики и информационных технологий

Факультет математики и информационных технологий Российский стиль деловых переговоров

Российский стиль деловых переговоров МЕНЕДЖМЕНТ

МЕНЕДЖМЕНТ Инвестиционная деятельность и жилищное строительство

Инвестиционная деятельность и жилищное строительство Великие символы России

Великие символы России ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов

ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов Итоговый проект выпускника основной школы

Итоговый проект выпускника основной школы Измерение давления

Измерение давления Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до

Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до Загадка любви в рассказе И.А.Бунина «Тёмные аллеи».

Загадка любви в рассказе И.А.Бунина «Тёмные аллеи». Ростов

Ростов Литературная сказка

Литературная сказка Чернобыль

Чернобыль Система ремонта силикатного стекла

Система ремонта силикатного стекла Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения

Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения Святые апостолы Христа

Святые апостолы Христа Interreg Project: Northern Maritime Corridor

Interreg Project: Northern Maritime Corridor И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл

И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ

РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА

ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА Влажность воздуха и способы её измерения

Влажность воздуха и способы её измерения Водные ресурсы Марса

Водные ресурсы Марса Памятка для пятиклассника

Памятка для пятиклассника DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница.

DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница. История создания кораблей

История создания кораблей Irregular verbs part 3

Irregular verbs part 3 Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка

Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка Стадии законодательного процесса

Стадии законодательного процесса