- Учет внеоборотных активов

Содержание

- 2. Понятие и классификация основных средств. Основными средствами являются материально-вещественные ценности, используемые как средства труда в натуральной

- 3. Задачей учета основных средств является правильное документальное оформление и своевременное отражение в учетных регистрах Поступления основных

- 4. Классификация основных средств По отраслевому признаку – основные средства в промышленности, сельском хозяйстве, на транспорте. По

- 5. По видам – основные средства предприятия подразделяются на: здания и сооружения, передаточные устройства, машины и оборудование,

- 6. Основные средства По принадлежности основные средства делятся на собственные и арендованные или взятые по договору лизинга.

- 7. Оценка основных средств по первоначальной стоимости; по восстановительной стоимости; по остаточной стоимости.

- 8. По первоначальной стоимости. для объектов, изготовленных на самом предприятии, а также приобретенных за плату у других

- 9. Остаточная стоимость Определяется как первоначальная за вычетом амортизации. По этой стоимости основные средства отражаются в балансе.

- 10. Восстановительная стоимость или стоимость замены Затраты предприятия по воспроизводству объекта основных средств в конкретных экономических условиях.

- 11. Учет наличия и движения основных средств Под движением основных средств понимают: поступление, внутреннее перемещение и выбытие

- 12. Учет амортизации основных средств. Износ – это мера расходования, потребления или других потерь основных средств. Причинами

- 13. Методы начисления амортизации в бухгалтерском учете: Метод равномерного (прямолинейного) списания стоимости. Метод начисления амортизации пропорционально объему

- 14. Методы начисления амортизации Линейный - первоначальная стоимость объекта умножается на норму амортизации К = (1 /

- 15. Учет ремонта основных средств Виды ремонта: капитальный и текущий. Их различают: по степени сложности, объемам работ,

- 16. Учет вложений во внеоборотные активы. Вложения во внеоборотные активы – затраты на расширенное воспроизводство основных средств

- 17. Учет нематериальных активов Нематериальные активы (см. словарь)– это объекты долгосрочного пользования, не имеющие физической основы, но

- 18. Объекты интеллектуальной собственности Общее понятие, применяемое к исключительным правам на результаты интеллектуальной деятельности. Две основные группы

- 19. К объектам промышленной собственности относят исключительные права: патентообладателя на изобретения, промышленный образец, полезную модель; на программы

- 20. Организационные расходы Расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада

- 21. Деловая репутация организации Особый вид нематериальных активов или «цена фирмы». Это стоимостная категория, характеризующая разницу между

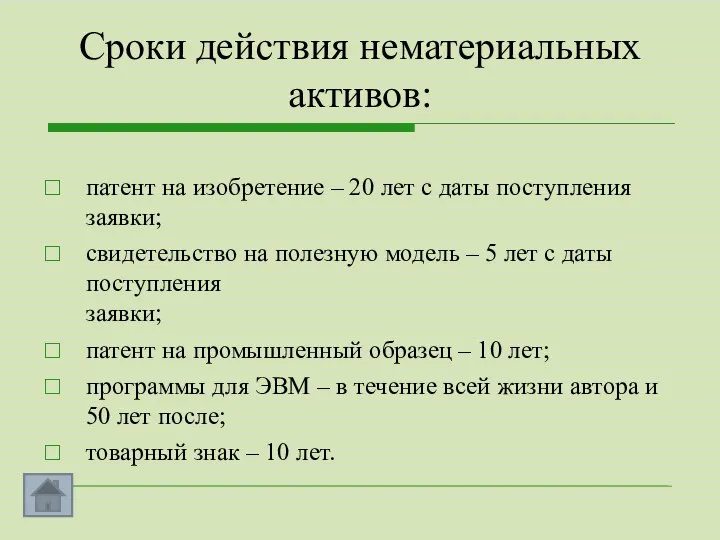

- 22. Сроки действия нематериальных активов: патент на изобретение – 20 лет с даты поступления заявки; свидетельство на

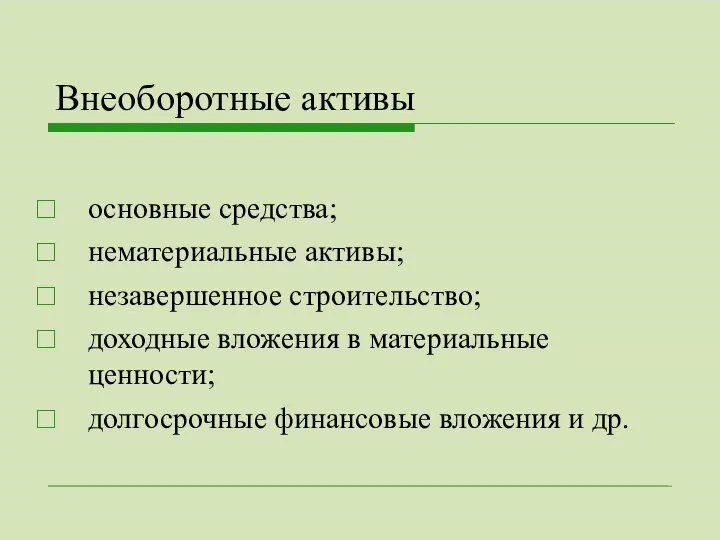

- 23. Внеоборотные активы основные средства; нематериальные активы; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения

- 25. Скачать презентацию

Слайд 2Понятие и классификация основных средств.

Основными средствами являются материально-вещественные ценности, используемые как средства

Понятие и классификация основных средств.

Основными средствами являются материально-вещественные ценности, используемые как средства

Слайд 3Задачей учета основных средств является правильное документальное оформление и своевременное отражение в

Задачей учета основных средств является правильное документальное оформление и своевременное отражение в

Слайд 4Классификация основных средств

По отраслевому признаку – основные средства в промышленности, сельском хозяйстве,

Классификация основных средств

По отраслевому признаку – основные средства в промышленности, сельском хозяйстве,

Слайд 5По видам – основные средства предприятия подразделяются на: здания и сооружения, передаточные

По видам – основные средства предприятия подразделяются на: здания и сооружения, передаточные

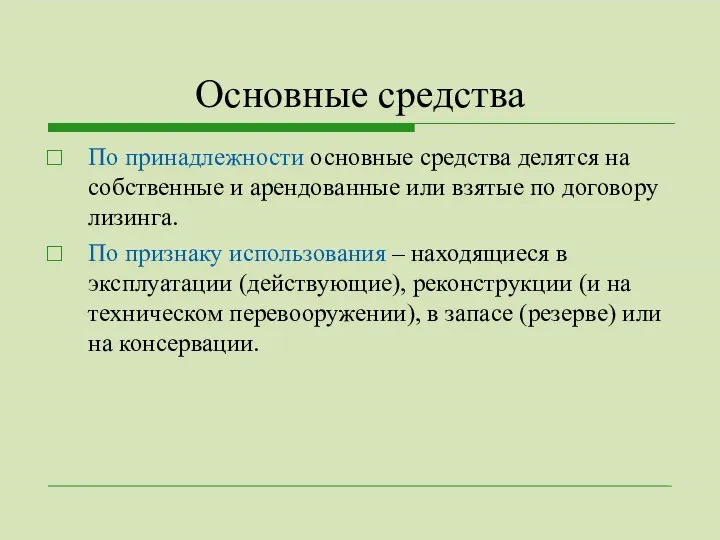

Слайд 6Основные средства

По принадлежности основные средства делятся на собственные и арендованные или взятые по

Основные средства

По принадлежности основные средства делятся на собственные и арендованные или взятые по

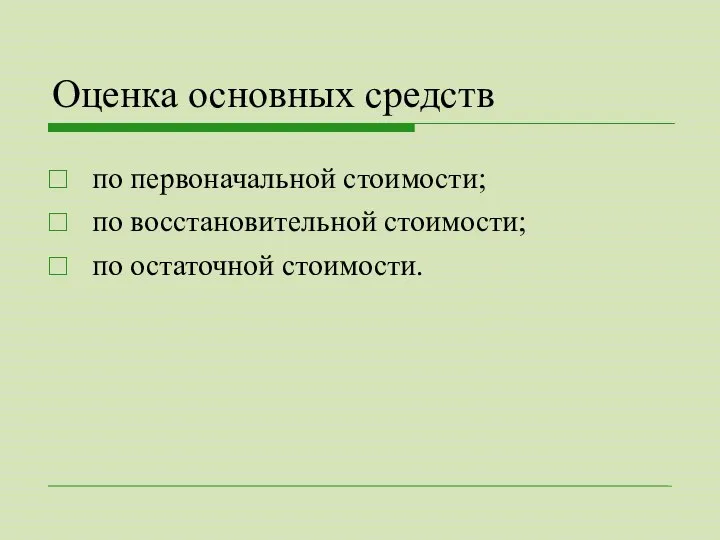

Слайд 7Оценка основных средств

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

Оценка основных средств

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

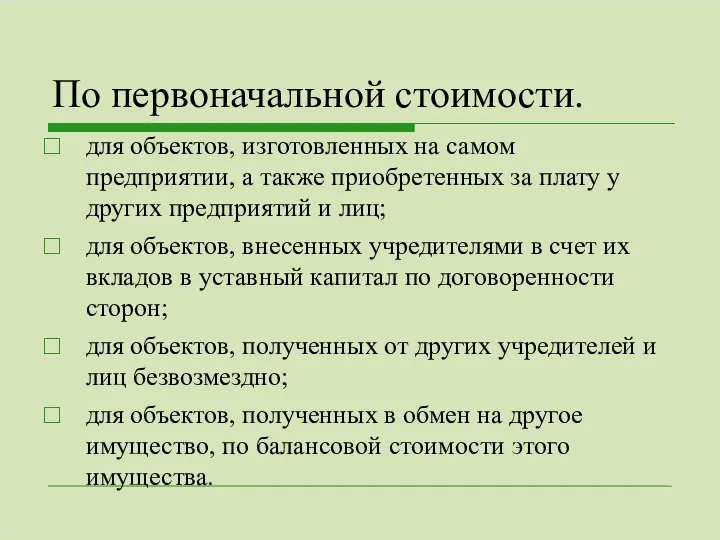

Слайд 8По первоначальной стоимости.

для объектов, изготовленных на самом предприятии, а также приобретенных за

По первоначальной стоимости.

для объектов, изготовленных на самом предприятии, а также приобретенных за

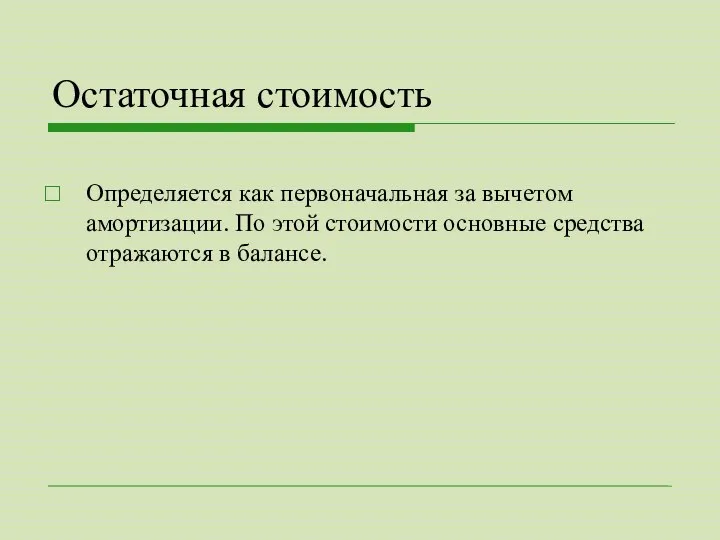

Слайд 9Остаточная стоимость

Определяется как первоначальная за вычетом амортизации. По этой стоимости основные

Остаточная стоимость

Определяется как первоначальная за вычетом амортизации. По этой стоимости основные

Слайд 10Восстановительная стоимость или стоимость замены

Затраты предприятия по воспроизводству объекта основных средств в конкретных

Восстановительная стоимость или стоимость замены

Затраты предприятия по воспроизводству объекта основных средств в конкретных

Слайд 11Учет наличия и движения основных средств

Под движением основных средств понимают: поступление, внутреннее

Учет наличия и движения основных средств

Под движением основных средств понимают: поступление, внутреннее

Слайд 12Учет амортизации основных средств.

Износ – это мера расходования, потребления или других потерь

Учет амортизации основных средств.

Износ – это мера расходования, потребления или других потерь

Слайд 13Методы начисления амортизации в бухгалтерском учете:

Метод равномерного (прямолинейного) списания стоимости.

Метод начисления

Методы начисления амортизации в бухгалтерском учете:

Метод равномерного (прямолинейного) списания стоимости.

Метод начисления

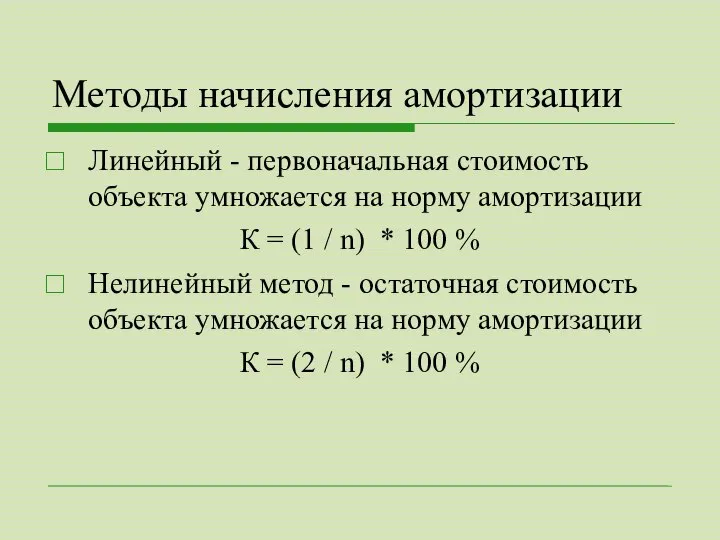

Слайд 14Методы начисления амортизации

Линейный - первоначальная стоимость объекта умножается на норму амортизации

К = (1 / n) * 100 %

Нелинейный

Методы начисления амортизации

Линейный - первоначальная стоимость объекта умножается на норму амортизации

К = (1 / n) * 100 %

Нелинейный

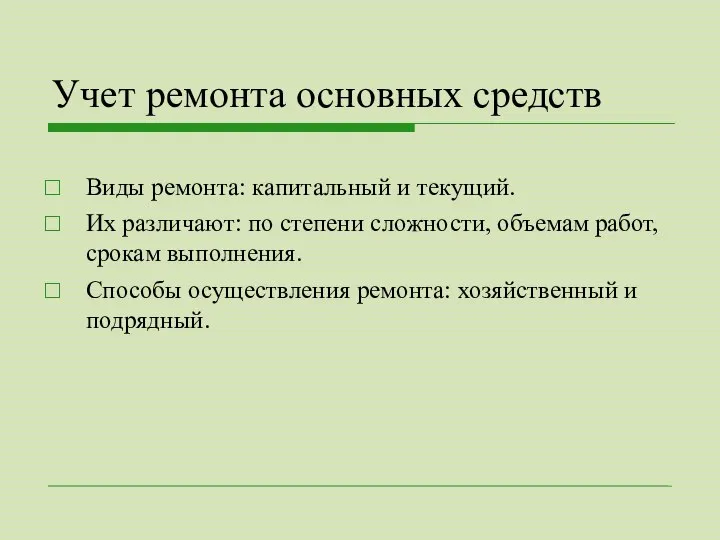

Слайд 15Учет ремонта основных средств

Виды ремонта: капитальный и текущий.

Их различают: по степени сложности,

Учет ремонта основных средств

Виды ремонта: капитальный и текущий.

Их различают: по степени сложности,

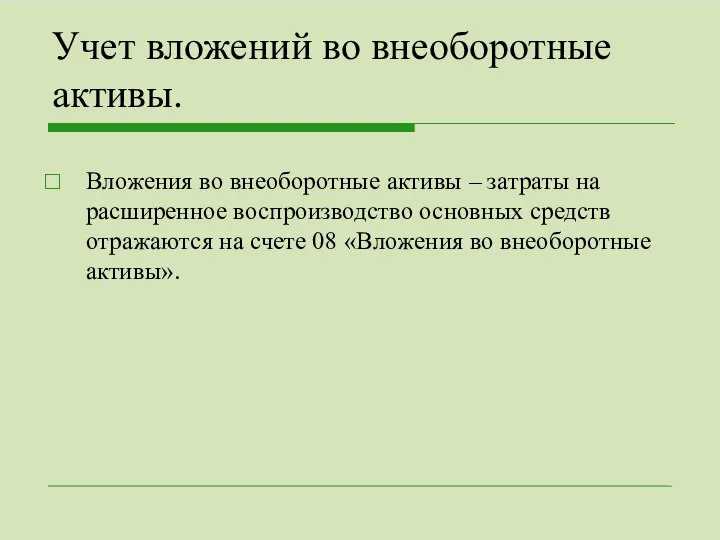

Слайд 16Учет вложений во внеоборотные активы.

Вложения во внеоборотные активы – затраты на расширенное

Учет вложений во внеоборотные активы.

Вложения во внеоборотные активы – затраты на расширенное

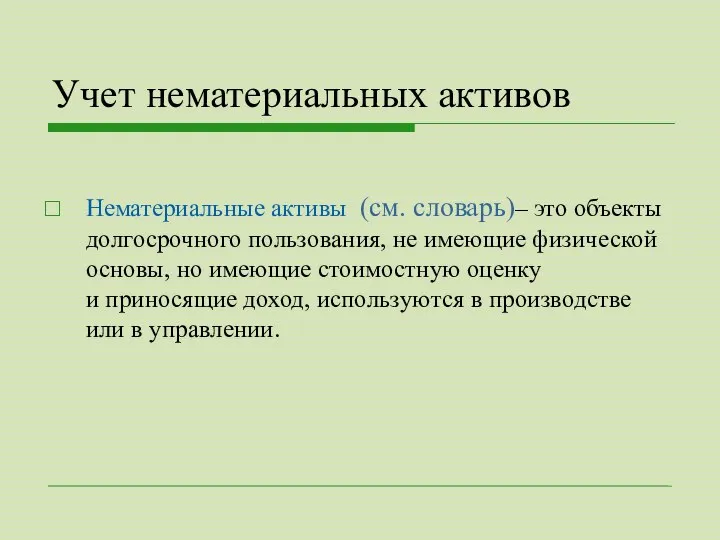

Слайд 17Учет нематериальных активов

Нематериальные активы (см. словарь)– это объекты долгосрочного пользования, не имеющие

Учет нематериальных активов

Нематериальные активы (см. словарь)– это объекты долгосрочного пользования, не имеющие

Слайд 18Объекты интеллектуальной собственности

Общее понятие, применяемое к исключительным правам на результаты интеллектуальной деятельности.

Две

Объекты интеллектуальной собственности

Общее понятие, применяемое к исключительным правам на результаты интеллектуальной деятельности.

Две

Слайд 19К объектам промышленной собственности относят исключительные права:

патентообладателя на изобретения, промышленный образец, полезную

К объектам промышленной собственности относят исключительные права:

патентообладателя на изобретения, промышленный образец, полезную

Слайд 20Организационные расходы

Расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными

Организационные расходы

Расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными

Слайд 21Деловая репутация организации

Особый вид нематериальных активов или «цена фирмы». Это стоимостная категория,

Деловая репутация организации

Особый вид нематериальных активов или «цена фирмы». Это стоимостная категория,

Слайд 22Сроки действия нематериальных активов:

патент на изобретение – 20 лет с даты поступления

Сроки действия нематериальных активов:

патент на изобретение – 20 лет с даты поступления

Слайд 23Внеоборотные активы

основные средства;

нематериальные активы;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные финансовые вложения и

Внеоборотные активы

основные средства;

нематериальные активы;

незавершенное строительство;

доходные вложения в материальные ценности;

долгосрочные финансовые вложения и

Жилой Дом Театральный

Жилой Дом Театральный Портативный блок питания

Портативный блок питания Трудовой стаж

Трудовой стаж Глобализация и Кавказ: взгляд с Северного Кавказа

Глобализация и Кавказ: взгляд с Северного Кавказа Рынок. Виды рынков

Рынок. Виды рынков Презентация на тему Похвальное слово знакам препинания

Презентация на тему Похвальное слово знакам препинания  Виктор Михайлович Васнецов

Виктор Михайлович Васнецов Основы работы профБюро факультета

Основы работы профБюро факультета ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би

ASC - Information Technology CenterМы всегда готовы прийти на помощь, и устранить любые неполадки. Пользуйтесь услугами компании «ASC-IT» - и Ваш би Стойки питания

Стойки питания Лантан

Лантан Функция и её график

Функция и её график Nolzerlin. Баланс универсального базового дохода. YouTube

Nolzerlin. Баланс универсального базового дохода. YouTube Воинская обязанность

Воинская обязанность Стиль, как способность товаров удовлетворять социальные и эстетические потребности

Стиль, как способность товаров удовлетворять социальные и эстетические потребности problemy_pozirovania 2

problemy_pozirovania 2 Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте

Роль семьи в формировании межнациональной толерантности в старшем дошкольном возрасте Расчёт на прочность при изгибе

Расчёт на прочность при изгибе Решение неравенств второй степени с одной переменной

Решение неравенств второй степени с одной переменной Сочинение-описание по картине Аркадия Александровича Пластова «Летом»

Сочинение-описание по картине Аркадия Александровича Пластова «Летом» Завдання для проекту компетентнісних задач

Завдання для проекту компетентнісних задач Политическая система Италии

Политическая система Италии Мотивационная и потребностная сферы личности

Мотивационная и потребностная сферы личности Загадки пирамид Гизы

Загадки пирамид Гизы Презентация на тему Владимир Владимирович Маяковский

Презентация на тему Владимир Владимирович Маяковский Интерьер под ключ вместе с Sorrento инновации и опыт

Интерьер под ключ вместе с Sorrento инновации и опыт Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы

Индустрия маркетинговых исследований в Казахстане: этапы становления, проблемы, перспективы www.pimy.ms

www.pimy.ms