- Учет запасов

Содержание

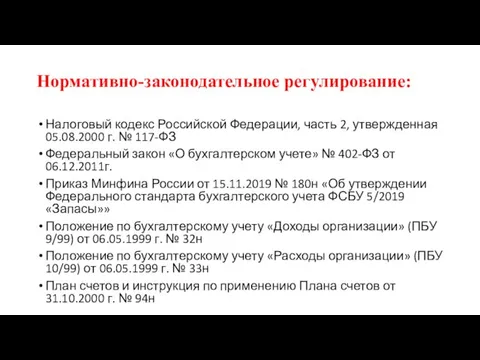

- 2. Нормативно-законодательное регулирование: Налоговый кодекс Российской Федерации, часть 2, утвержденная 05.08.2000 г. № 117-ФЗ Федеральный закон «О

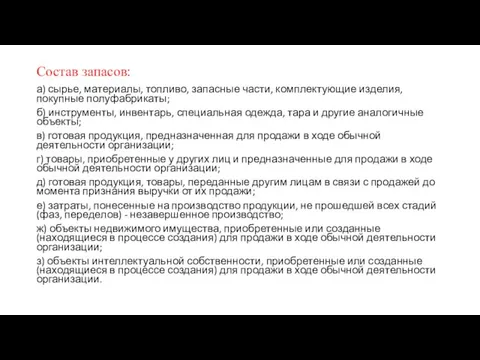

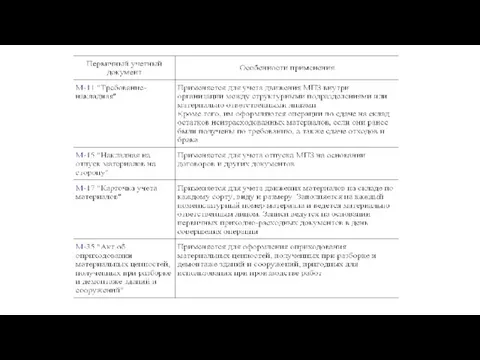

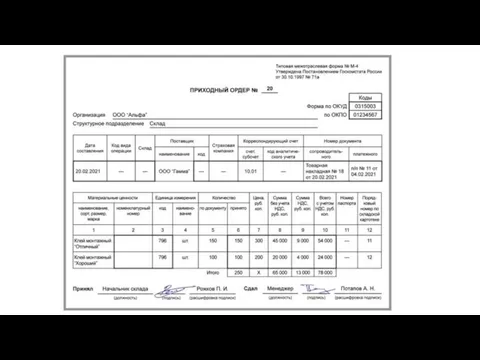

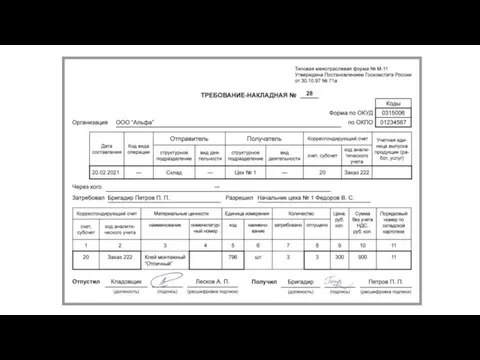

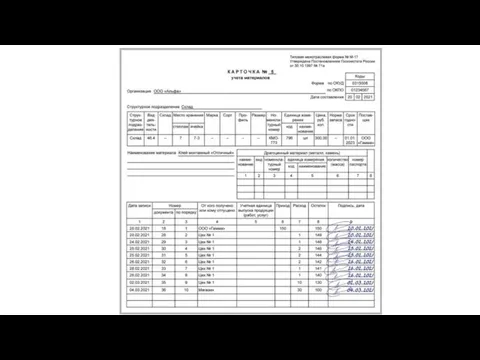

- 3. Состав запасов: а) сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты; б) инструменты, инвентарь, специальная

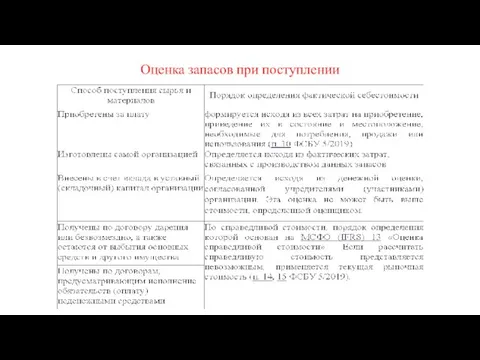

- 4. Оценка запасов при поступлении

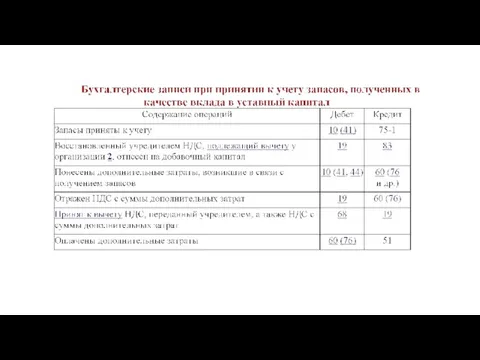

- 18. Формирование фактической стоимости запасов по обменным операциям, если обмен не равноценный:

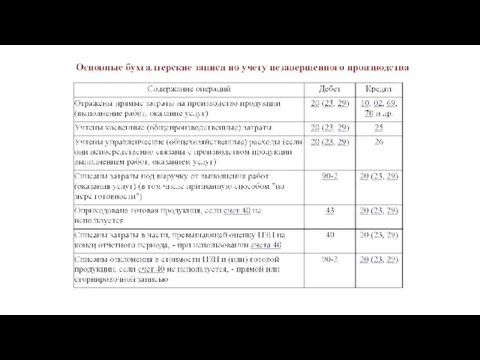

- 23. В массовом и серийном производстве НЗП и готовую продукцию допустимо оценивать (п. 27 ФСБУ 5/2019): 1)

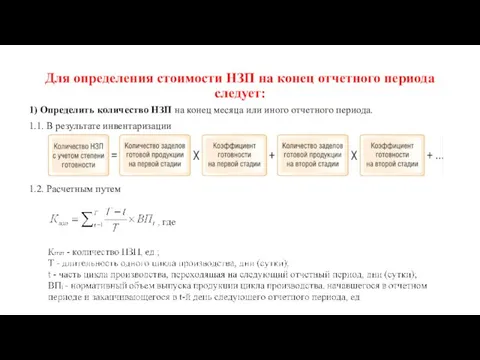

- 24. Для определения стоимости НЗП на конец отчетного периода следует: 1) Определить количество НЗП на конец месяца

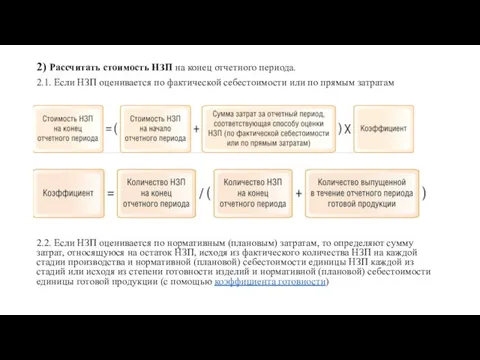

- 25. 2) Рассчитать стоимость НЗП на конец отчетного периода. 2.1. Если НЗП оценивается по фактической себестоимости или

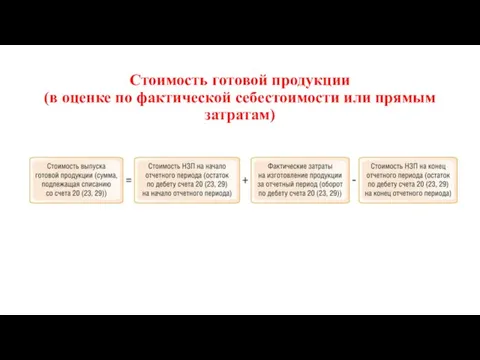

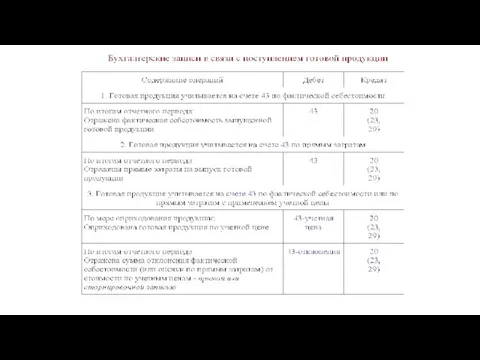

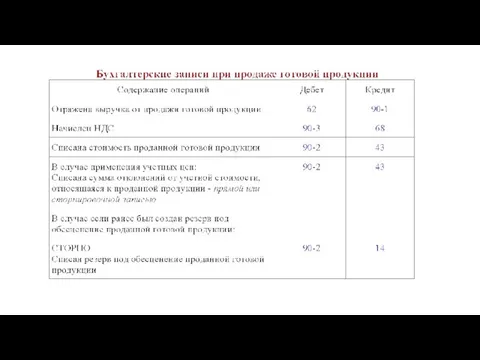

- 27. Стоимость готовой продукции (в оценке по фактической себестоимости или прямым затратам)

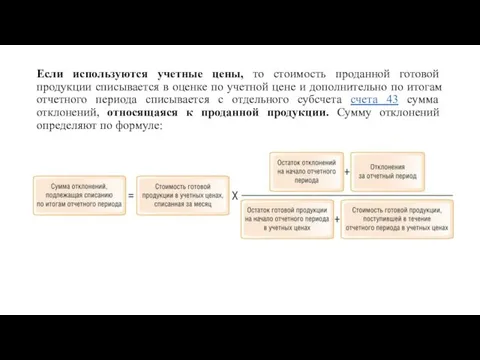

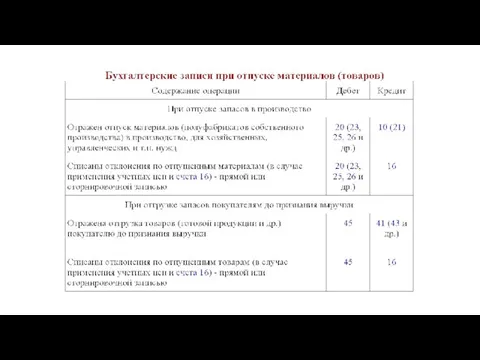

- 31. Если используются учетные цены, то стоимость проданной готовой продукции списывается в оценке по учетной цене и

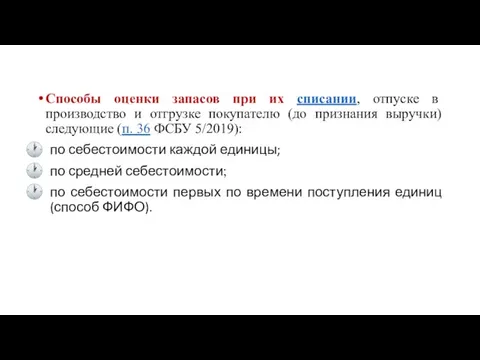

- 33. Способы оценки запасов при их списании, отпуске в производство и отгрузке покупателю (до признания выручки) следующие

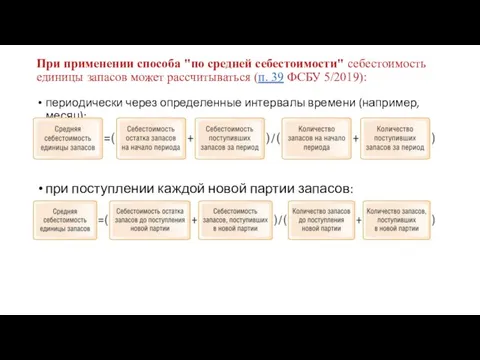

- 35. При применении способа "по средней себестоимости" себестоимость единицы запасов может рассчитываться (п. 39 ФСБУ 5/2019): периодически

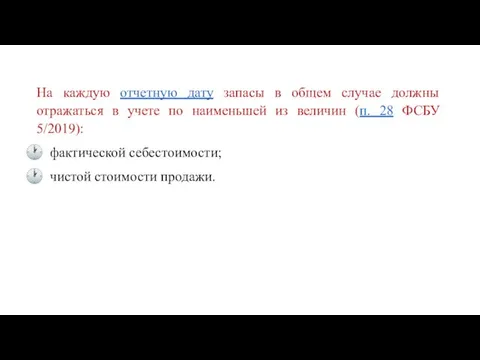

- 39. На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин

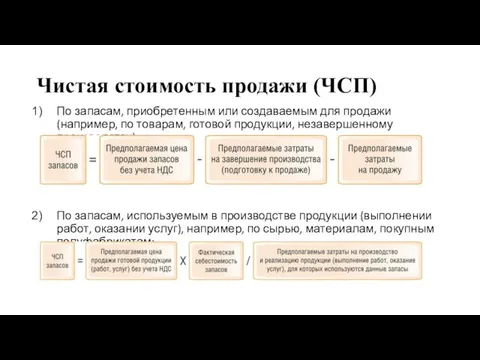

- 40. Чистая стоимость продажи (ЧСП) По запасам, приобретенным или создаваемым для продажи (например, по товарам, готовой продукции,

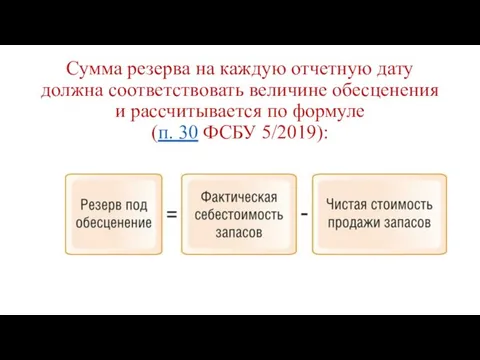

- 41. Сумма резерва на каждую отчетную дату должна соответствовать величине обесценения и рассчитывается по формуле (п. 30

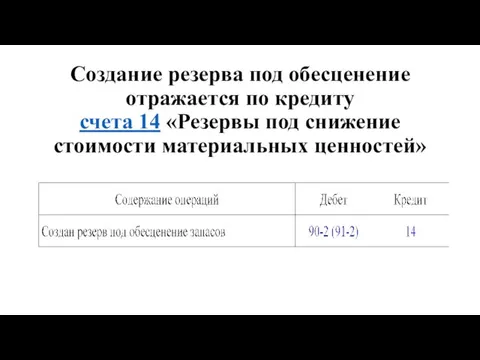

- 42. Создание резерва под обесценение отражается по кредиту счета 14 «Резервы под снижение стоимости материальных ценностей»

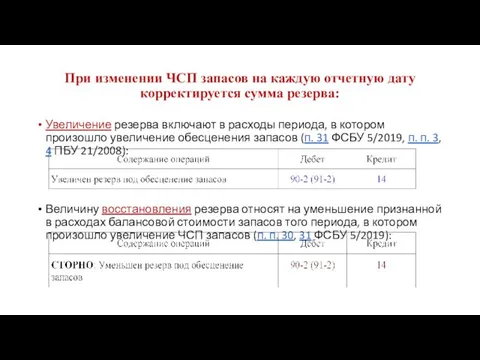

- 43. При изменении ЧСП запасов на каждую отчетную дату корректируется сумма резерва: Увеличение резерва включают в расходы

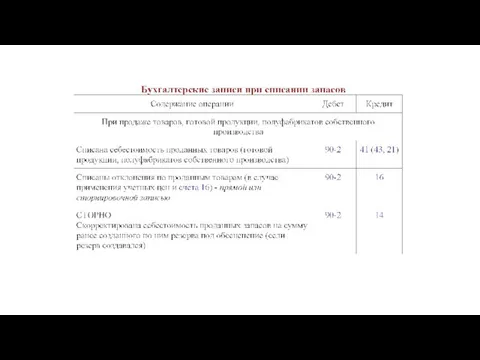

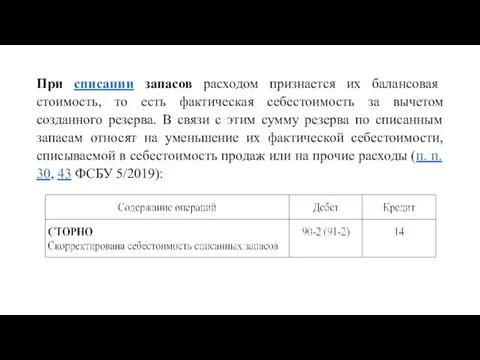

- 44. При списании запасов расходом признается их балансовая стоимость, то есть фактическая себестоимость за вычетом созданного резерва.

- 46. Скачать презентацию

Слайд 2Нормативно-законодательное регулирование:

Налоговый кодекс Российской Федерации, часть 2, утвержденная 05.08.2000 г. № 117-ФЗ

Нормативно-законодательное регулирование:

Налоговый кодекс Российской Федерации, часть 2, утвержденная 05.08.2000 г. № 117-ФЗ

Слайд 3Состав запасов:

а) сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты;

б) инструменты,

Состав запасов:

а) сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты;

б) инструменты,

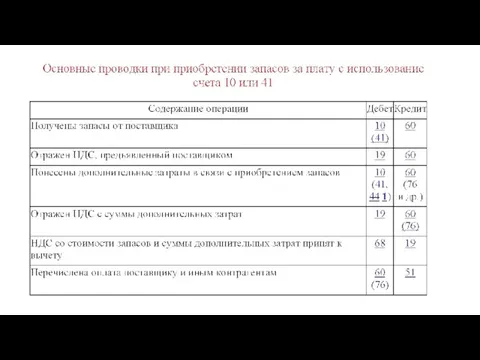

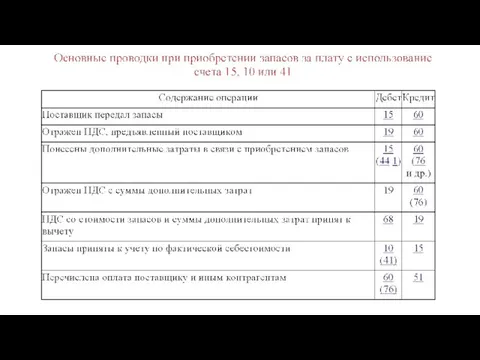

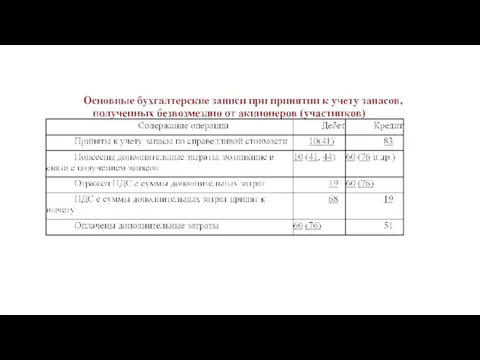

Слайд 4Оценка запасов при поступлении

Оценка запасов при поступлении

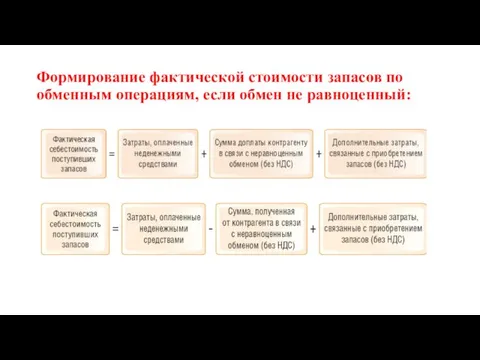

Слайд 18Формирование фактической стоимости запасов по обменным операциям, если обмен не равноценный:

Формирование фактической стоимости запасов по обменным операциям, если обмен не равноценный:

Слайд 23В массовом и серийном производстве НЗП и готовую продукцию допустимо оценивать (п.

В массовом и серийном производстве НЗП и готовую продукцию допустимо оценивать (п.

Слайд 24Для определения стоимости НЗП на конец отчетного периода следует:

1) Определить количество НЗП

Для определения стоимости НЗП на конец отчетного периода следует:

1) Определить количество НЗП

Слайд 252) Рассчитать стоимость НЗП на конец отчетного периода.

2.1. Если НЗП оценивается по

2) Рассчитать стоимость НЗП на конец отчетного периода.

2.1. Если НЗП оценивается по

Слайд 27Стоимость готовой продукции

(в оценке по фактической себестоимости или прямым затратам)

Стоимость готовой продукции

(в оценке по фактической себестоимости или прямым затратам)

Слайд 31Если используются учетные цены, то стоимость проданной готовой продукции списывается в оценке

Если используются учетные цены, то стоимость проданной готовой продукции списывается в оценке

Слайд 33Способы оценки запасов при их списании, отпуске в производство и отгрузке покупателю

Способы оценки запасов при их списании, отпуске в производство и отгрузке покупателю

Слайд 35При применении способа "по средней себестоимости" себестоимость единицы запасов может рассчитываться (п.

При применении способа "по средней себестоимости" себестоимость единицы запасов может рассчитываться (п.

Слайд 39На каждую отчетную дату запасы в общем случае должны отражаться в учете

На каждую отчетную дату запасы в общем случае должны отражаться в учете

Слайд 40Чистая стоимость продажи (ЧСП)

По запасам, приобретенным или создаваемым для продажи (например,

Чистая стоимость продажи (ЧСП)

По запасам, приобретенным или создаваемым для продажи (например,

Слайд 41Сумма резерва на каждую отчетную дату должна соответствовать величине обесценения и рассчитывается

Сумма резерва на каждую отчетную дату должна соответствовать величине обесценения и рассчитывается

Слайд 42Создание резерва под обесценение отражается по кредиту

счета 14 «Резервы под снижение

Создание резерва под обесценение отражается по кредиту счета 14 «Резервы под снижение

Слайд 43При изменении ЧСП запасов на каждую отчетную дату корректируется сумма резерва:

Увеличение резерва

При изменении ЧСП запасов на каждую отчетную дату корректируется сумма резерва:

Увеличение резерва

Слайд 44При списании запасов расходом признается их балансовая стоимость, то есть фактическая себестоимость

При списании запасов расходом признается их балансовая стоимость, то есть фактическая себестоимость

Химическая организация клетки. Неорганические вещества

Химическая организация клетки. Неорганические вещества Кальций. Соединения кальция, их роль в природе и технике.

Кальций. Соединения кальция, их роль в природе и технике. Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время

Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время Bask Hiking 780 FP M

Bask Hiking 780 FP M Петр Великий русской литературы

Петр Великий русской литературы Химическое оружие

Химическое оружие ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ.

ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ. Десятичные дроби. Действия с десятичными дробями.

Десятичные дроби. Действия с десятичными дробями. Факультет менеджмента

Факультет менеджмента Популярные достопримечательности Европы

Популярные достопримечательности Европы Ароморфозы растений

Ароморфозы растений Буквы потерялись. Тренажёр по английскому языку

Буквы потерялись. Тренажёр по английскому языку Гай Юлий Цезарь

Гай Юлий Цезарь Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе

Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе Синдром полиорганной дисфункции

Синдром полиорганной дисфункции Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам

Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы

Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы Анализ современных военных конфликтов

Анализ современных военных конфликтов Нашествие Наполеона

Нашествие Наполеона Сейсмические пояса

Сейсмические пояса Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья

Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Права и обязанности граждан

Права и обязанности граждан Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6

Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6 Презентация на тему Почвы и почвенные ресурсы

Презентация на тему Почвы и почвенные ресурсы  Презентация на тему Экономика природопользования 10 класс

Презентация на тему Экономика природопользования 10 класс Сборка ПК. ОГАПОУ Алексеевский колледж

Сборка ПК. ОГАПОУ Алексеевский колледж