- Учёт и налогообложение Эстонии

Содержание

- 2. Эстония – это самая интегрированная страна Северной Европы, член Европейского Союза с 2004г., член Еврозоны с

- 3. Основные налоги подоходный налог с предприятия – 0%; налог с оборота (VAT) – 20%; ставка социального

- 4. Основные налоги налог по безработице (работодатель) – 0,8%; накопительный пенсионный фонд 2-й ступени – 2%; размер

- 5. В случае наличия VAT номера у эстонкой компании:

- 6. Аудит Эстонское предприятие обязано проходить аудиторскую проверку, если выполняются два условия из трех: количество работников от

- 8. Скачать презентацию

Слайд 3Основные налоги

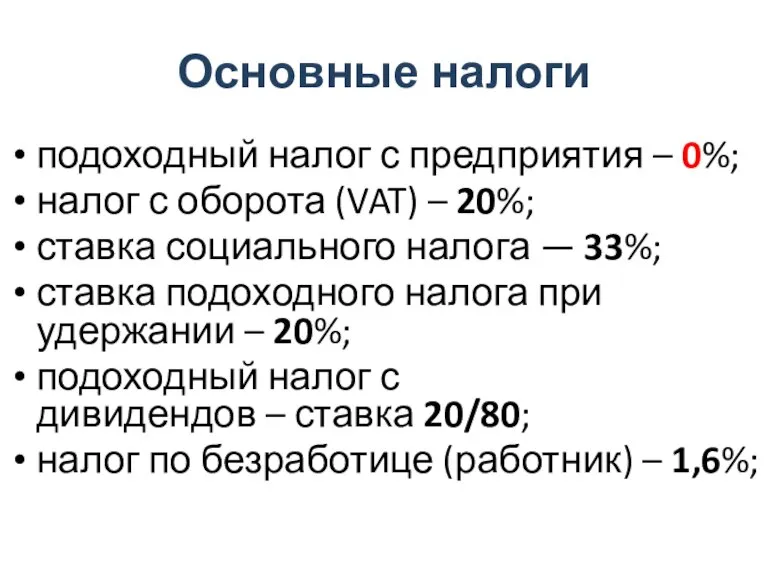

подоходный налог с предприятия – 0%;

налог с оборота (VAT) – 20%;

ставка социального налога — 33%;

ставка подоходного

Основные налоги

подоходный налог с предприятия – 0%;

налог с оборота (VAT) – 20%;

ставка социального налога — 33%;

ставка подоходного

Слайд 4Основные налоги

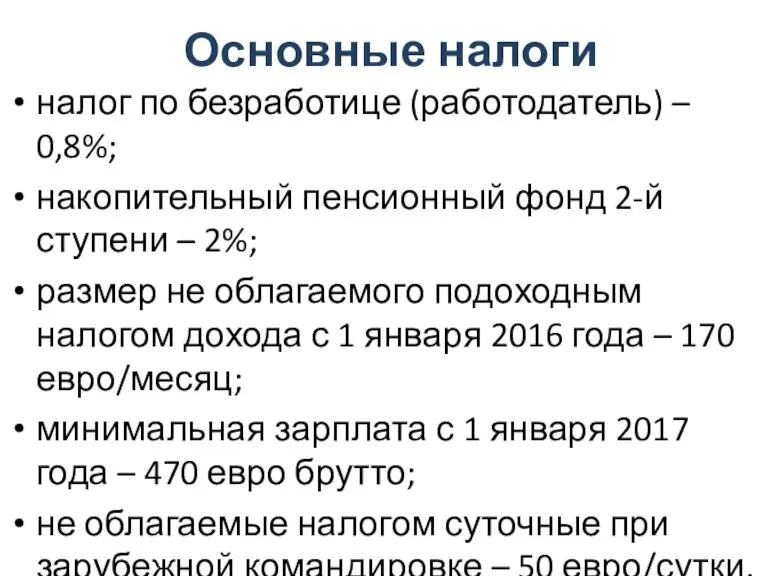

налог по безработице (работодатель) – 0,8%;

накопительный пенсионный фонд 2-й ступени –

Основные налоги

налог по безработице (работодатель) – 0,8%;

накопительный пенсионный фонд 2-й ступени –

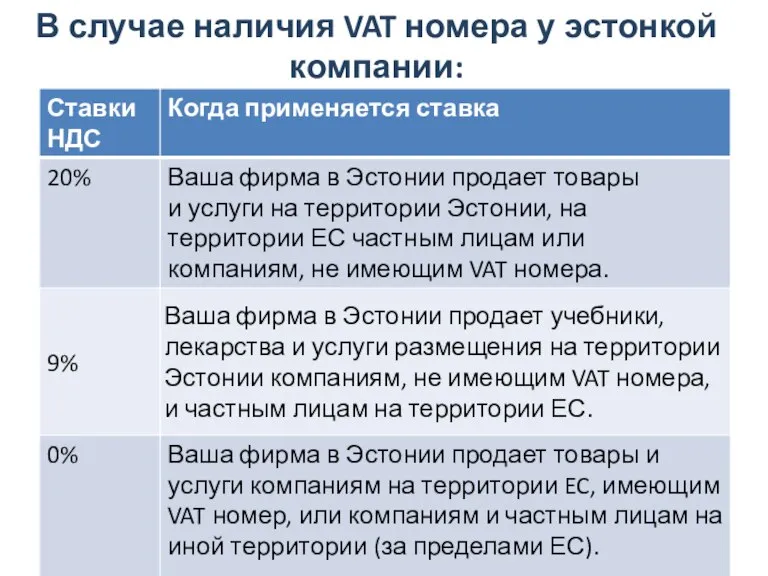

Слайд 5В случае наличия VAT номера у эстонкой компании:

В случае наличия VAT номера у эстонкой компании:

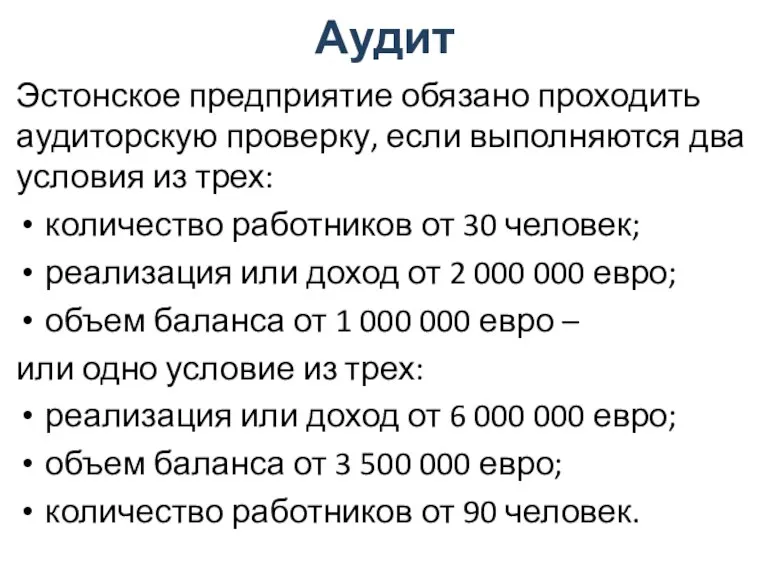

Слайд 6Аудит

Эстонское предприятие обязано проходить аудиторскую проверку, если выполняются два условия из трех:

Аудит

Эстонское предприятие обязано проходить аудиторскую проверку, если выполняются два условия из трех:

Дивизион «Кислородная косметика» Новинки 2010

Дивизион «Кислородная косметика» Новинки 2010 ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ

ЭЛЕМЕНТЫ КНИГИ. ВЫБОР КНИГ В БИБЛИОТЕКЕ  Российская Федерация

Российская Федерация Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям

Жизнестойкости личности как фактор адаптации к трудным жизненным ситуациям International Words and False Friends

International Words and False Friends Multifunction vibrator (多功能振动器)

Multifunction vibrator (多功能振动器) Tipy_elektrostantsiy_v_Rossii

Tipy_elektrostantsiy_v_Rossii Деятельность компании

Деятельность компании Лексика

Лексика Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет

Информатика и вычислительная техника. Южно-Уральский Государственный гуманитарно-педагогический университет Российская империя на рубеже XVlll – XlX веков

Российская империя на рубеже XVlll – XlX веков Предназначение ВС РФ

Предназначение ВС РФ С Днем Победы!!!

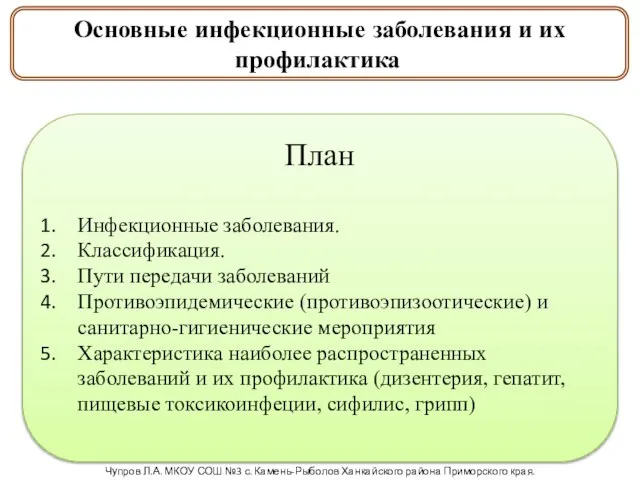

С Днем Победы!!! Презентация на тему Основные инфекционные заболевания и их профилактика

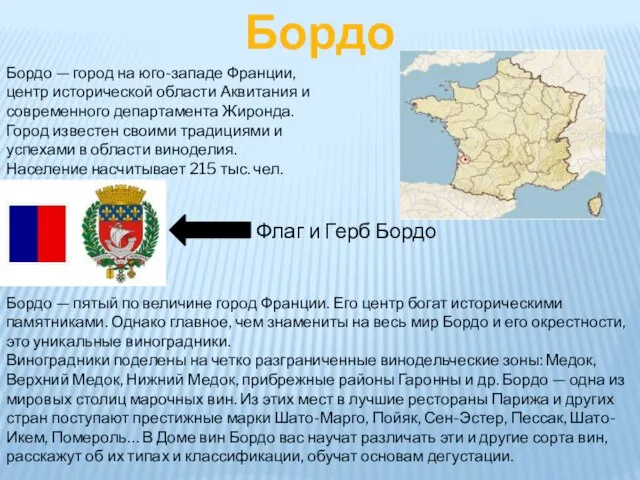

Презентация на тему Основные инфекционные заболевания и их профилактика Презентация на тему Франция Бордо

Презентация на тему Франция Бордо Структура мифа в рамках имиджелогии Дарья Балаева Группа 402

Структура мифа в рамках имиджелогии Дарья Балаева Группа 402 Манипуляции в общении

Манипуляции в общении АстроМагия – проработка гороскопа

АстроМагия – проработка гороскопа КП со всеми тарифами ИТС _ БП

КП со всеми тарифами ИТС _ БП Принцип радиосвязи

Принцип радиосвязи  Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону

Инженерное дело. Лицей №50 при ДГТУ г. Ростов-на-Дону Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител

Вся правда о пользе и вреде мороженого Выполнил: ученик 3 «А» класса МОУ «СОШ №102» г. Саратова Выговский Алексей. Руководител Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ)

Показатели инноваций и информатизации библиотеки в свете госстатотчетности (на примере РГБ) 27 июня – день молодежи

27 июня – день молодежи Знаки препинания в СПП

Знаки препинания в СПП 1.Исторические аспекты

1.Исторические аспекты Лекция 3

Лекция 3 Значение физической культуры и спорта в жизни человека

Значение физической культуры и спорта в жизни человека