- Учёт расчётов с разными дебиторами и кредиторами. Счет 76

Содержание

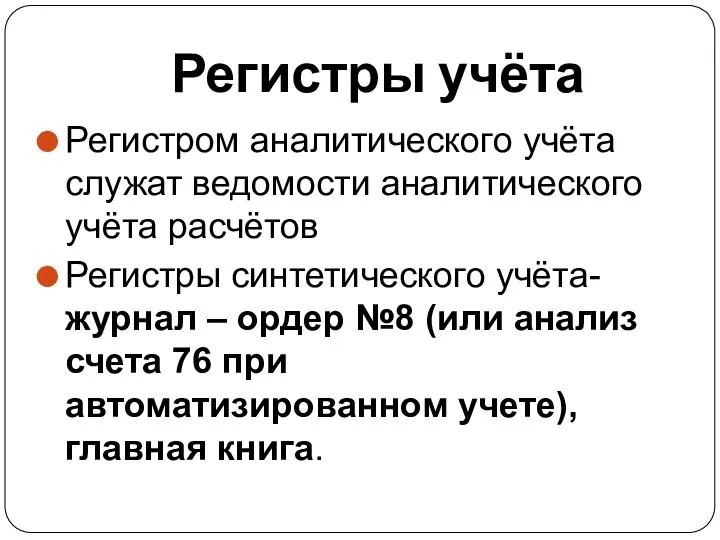

- 2. Регистры учёта Регистром аналитического учёта служат ведомости аналитического учёта расчётов Регистры синтетического учёта- журнал – ордер

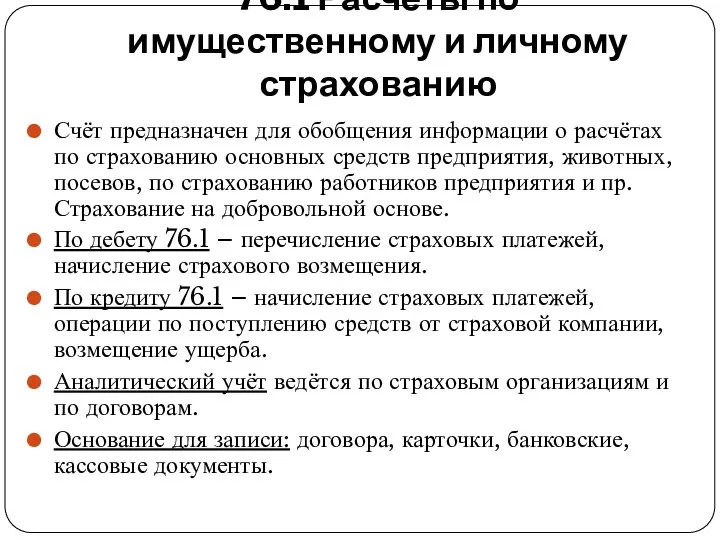

- 3. 76.1 Расчёты по имущественному и личному страхованию Счёт предназначен для обобщения информации о расчётах по страхованию

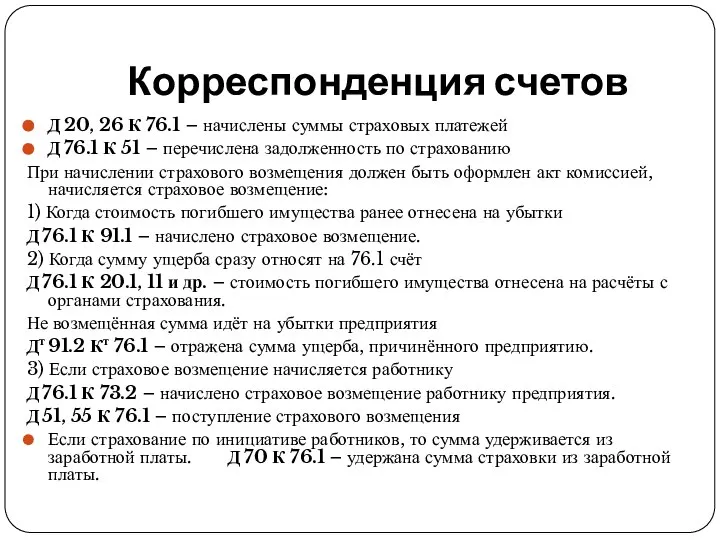

- 4. Корреспонденция счетов Д 20, 26 К 76.1 – начислены суммы страховых платежей Д 76.1 К 51

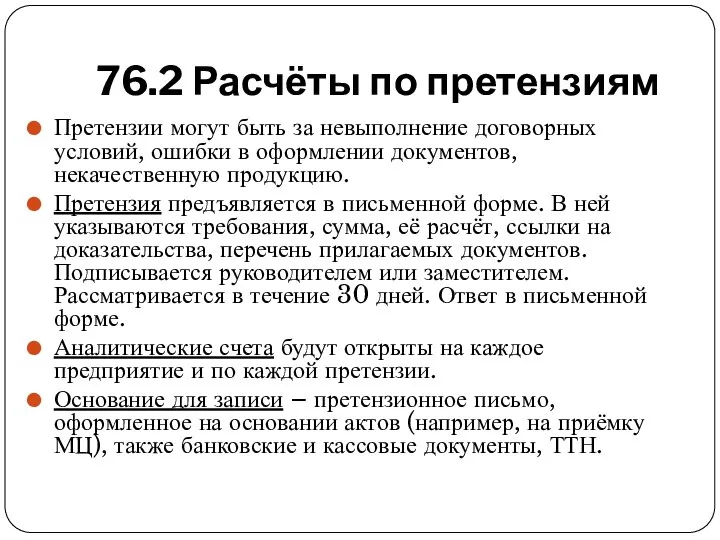

- 5. 76.2 Расчёты по претензиям Претензии могут быть за невыполнение договорных условий, ошибки в оформлении документов, некачественную

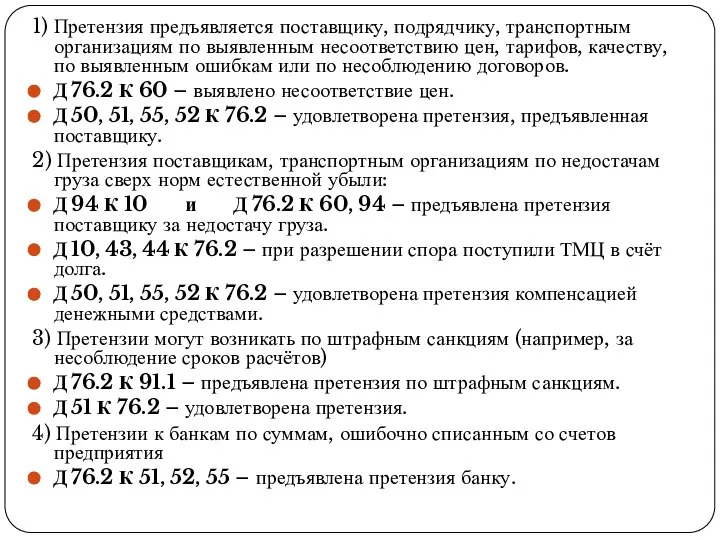

- 6. 1) Претензия предъявляется поставщику, подрядчику, транспортным организациям по выявленным несоответствию цен, тарифов, качеству, по выявленным ошибкам

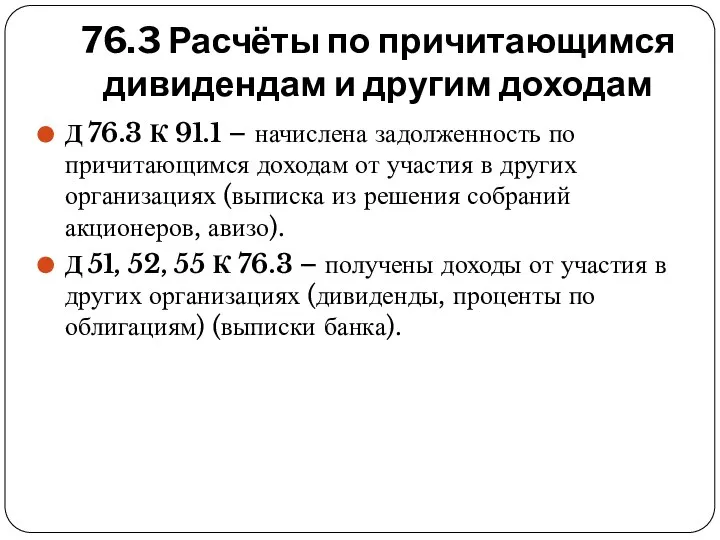

- 7. 76.3 Расчёты по причитающимся дивидендам и другим доходам Д 76.3 К 91.1 – начислена задолженность по

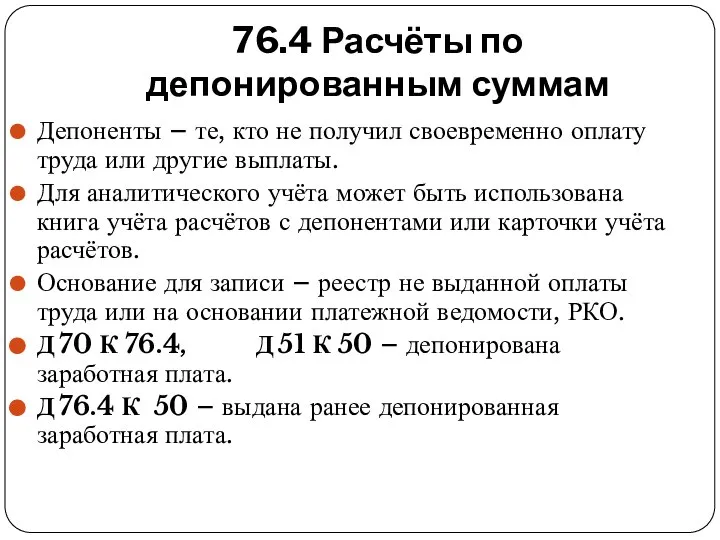

- 8. 76.4 Расчёты по депонированным суммам Депоненты – те, кто не получил своевременно оплату труда или другие

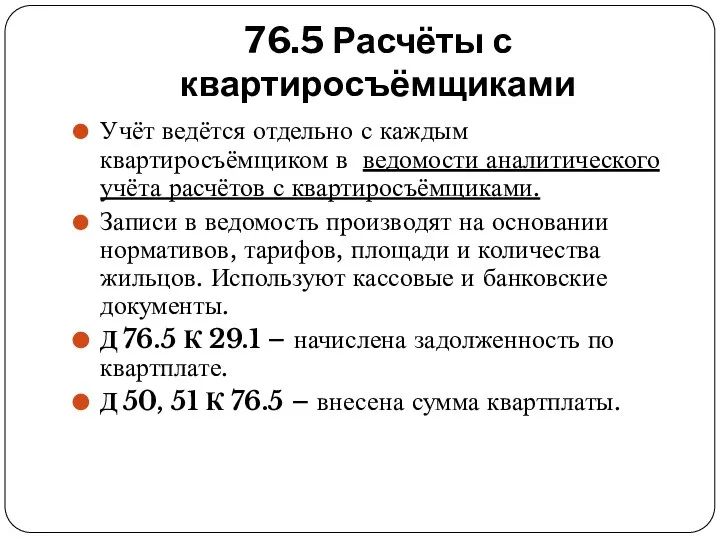

- 9. 76.5 Расчёты с квартиросъёмщиками Учёт ведётся отдельно с каждым квартиросъёмщиком в ведомости аналитического учёта расчётов с

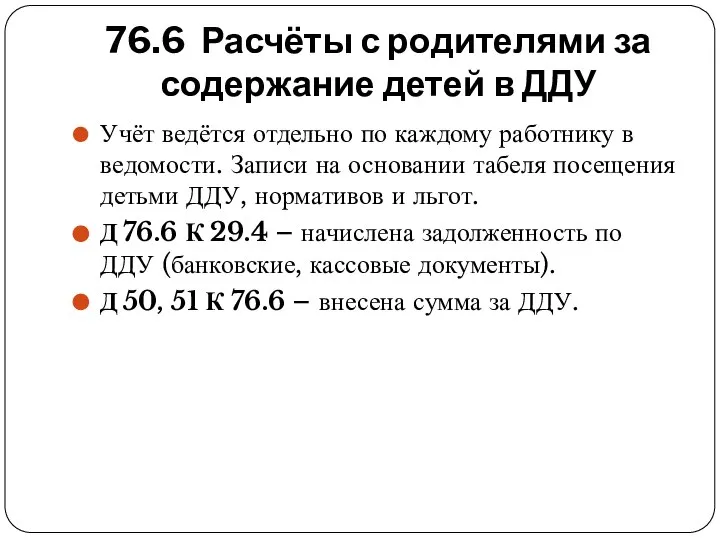

- 10. 76.6 Расчёты с родителями за содержание детей в ДДУ Учёт ведётся отдельно по каждому работнику в

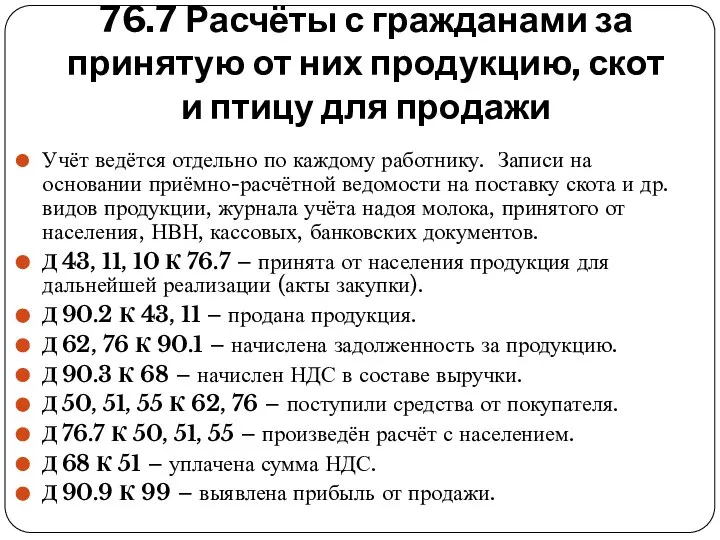

- 11. 76.7 Расчёты с гражданами за принятую от них продукцию, скот и птицу для продажи Учёт ведётся

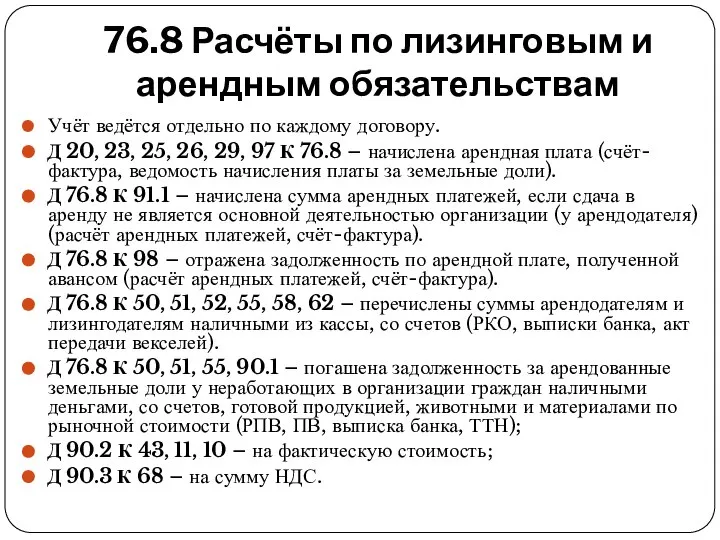

- 12. 76.8 Расчёты по лизинговым и арендным обязательствам Учёт ведётся отдельно по каждому договору. Д 20, 23,

- 14. Скачать презентацию

Слайд 2Регистры учёта

Регистром аналитического учёта служат ведомости аналитического учёта расчётов

Регистры синтетического учёта- журнал

Регистры учёта

Регистром аналитического учёта служат ведомости аналитического учёта расчётов

Регистры синтетического учёта- журнал

Слайд 376.1 Расчёты по имущественному и личному страхованию

Счёт предназначен для обобщения информации о

76.1 Расчёты по имущественному и личному страхованию

Счёт предназначен для обобщения информации о

Слайд 4Корреспонденция счетов

Д 20, 26 К 76.1 – начислены суммы страховых платежей

Д 76.1

Корреспонденция счетов

Д 20, 26 К 76.1 – начислены суммы страховых платежей

Д 76.1

Слайд 576.2 Расчёты по претензиям

Претензии могут быть за невыполнение договорных условий, ошибки в

76.2 Расчёты по претензиям

Претензии могут быть за невыполнение договорных условий, ошибки в

Слайд 61) Претензия предъявляется поставщику, подрядчику, транспортным организациям по выявленным несоответствию цен, тарифов,

1) Претензия предъявляется поставщику, подрядчику, транспортным организациям по выявленным несоответствию цен, тарифов,

Слайд 776.3 Расчёты по причитающимся дивидендам и другим доходам

Д 76.3 К 91.1 –

76.3 Расчёты по причитающимся дивидендам и другим доходам

Д 76.3 К 91.1 –

Слайд 876.4 Расчёты по депонированным суммам

Депоненты – те, кто не получил своевременно оплату

76.4 Расчёты по депонированным суммам

Депоненты – те, кто не получил своевременно оплату

Слайд 976.5 Расчёты с квартиросъёмщиками

Учёт ведётся отдельно с каждым квартиросъёмщиком в ведомости аналитического

76.5 Расчёты с квартиросъёмщиками

Учёт ведётся отдельно с каждым квартиросъёмщиком в ведомости аналитического

Слайд 1076.6 Расчёты с родителями за содержание детей в ДДУ

Учёт ведётся отдельно по

76.6 Расчёты с родителями за содержание детей в ДДУ

Учёт ведётся отдельно по

Слайд 1176.7 Расчёты с гражданами за принятую от них продукцию, скот и птицу

76.7 Расчёты с гражданами за принятую от них продукцию, скот и птицу

Слайд 1276.8 Расчёты по лизинговым и арендным обязательствам

Учёт ведётся отдельно по каждому договору.

Д

76.8 Расчёты по лизинговым и арендным обязательствам

Учёт ведётся отдельно по каждому договору.

Д

Художники Кубани. Жанры в изобразительном искусстве

Художники Кубани. Жанры в изобразительном искусстве XX век Век космонавтики

XX век Век космонавтики Internal Control

Internal Control Mikroklimat_goryachikh_tsekhov

Mikroklimat_goryachikh_tsekhov Суслики

Суслики ОСО на дому

ОСО на дому Оборудование спортзалов как способ мотивации учеников к занятиям физической культуры

Оборудование спортзалов как способ мотивации учеников к занятиям физической культуры Джонатан Свифт

Джонатан Свифт Культура и религия

Культура и религия Организация хранения данных с помощью Symantec DLP

Организация хранения данных с помощью Symantec DLP Презентация на тему Доказательства происхождения человека

Презентация на тему Доказательства происхождения человека  Межрегиональная окружная Программа продовольственного обеспечения Центрального федерального округа Российской Федерации

Межрегиональная окружная Программа продовольственного обеспечения Центрального федерального округа Российской Федерации Духовно-нравственное воспитание в ДОУ

Духовно-нравственное воспитание в ДОУ Ребусворд

Ребусворд Костюм Китая

Костюм Китая Литературное чтение

Литературное чтение Сильные мира Литературные пристрастия

Сильные мира Литературные пристрастия NANOКислород. Бизнес-план

NANOКислород. Бизнес-план Презентация на тему Плетение из соломки

Презентация на тему Плетение из соломки Культура Западной Европы в раннее Средневековье

Культура Западной Европы в раннее Средневековье Административно-территориальное деление РФ (1)

Административно-территориальное деление РФ (1) Презентация на тему Наши домашние питомцы

Презентация на тему Наши домашние питомцы  Деньги и инфляция. Занятие 8

Деньги и инфляция. Занятие 8 Введение в холодильную технику

Введение в холодильную технику MetaLanguage

MetaLanguage Історія психіатрії. Учення про вищу нервову діяльність (ВНД). Психіка

Історія психіатрії. Учення про вищу нервову діяльність (ВНД). Психіка Лишайники Особенности, многообразие и значение

Лишайники Особенности, многообразие и значение Состояние электрона в многоэлектронном атоме. Периодическая система элементов Менделеева. Спонтанное и вынужденное излучение. Ла

Состояние электрона в многоэлектронном атоме. Периодическая система элементов Менделеева. Спонтанное и вынужденное излучение. Ла