- Учётная политика организаций

Содержание

- 2. ОПРЕДЕЛЕНИЕ УЧЕТНОЙ ПОЛИТИКИ Учётная политика организаций ведётся в соответствии с ПБУ 1/2008 - это принятая ею

- 3. НА ВЫБОР И ОБОСНОВАНИЕ УЧЁТНОЙ ПОЛИТИКИ ВЛИЯЮТ СЛЕДУЮЩИЕ ФАКТОРЫ: 1.Организационно правовая форма предприятия(АО,ООО, товарищество и т.д.)

- 4. В УЧЁТНОЙ ПОЛИТИКИ УТВЕРЖДАЮТСЯ СЛЕДУЮЩИЕ ДОКУМЕНТЫ: Выбранные организацией варианты учёта и оценки объектов учёта. Рабочий план

- 5. ИЗМЕНЕНИЕ УЧЁТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ МОЖЕТ ПРОВОДИТЬСЯ В СЛУЧАЯХ: Изменение законодательства РФ. Разработки организации новых способов ведения

- 6. ВЫБОР СПОСОБОВ ВЕДЕНИЯ БУ ПРОИЗВОДИТСЯ: По учёту основных средств и начислению амортизации. Определение порядка списания затрат

- 7. Способы учёта выпуска продукции, работ, услуг. Выбор методов оценки готовой продукции товаров отгруженных незавершённого производства. Выбор

- 8. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ Должна быть оформлена не позднее 90 дней со дня регистрации юридического лица Инвентаризация

- 9. ДОКУМЕНТЫ Этапы обработки: Технология группировки учетной информации Поступившие в бухгалтерию документы до записи в учетные регистры

- 10. ИСПРАВЛЕНИЯ В ДОКУМЕНТАХ В денежных документах не допускается В остальных документах: - корректурный способ - способ

- 11. ПРИНЦИПЫ СОСТАВЛЕНИЯ УЧЕТНОЙ ПОЛИТИКИ (ДОПУЩЕНИЯ И ТРЕБОВАНИЯ) Непрерывности деятельности Имущественной обособленности Последовательности применения учетной политики Временная

- 12. ПРИНЦИПЫ СОСТАВЛЕНИЯ УЧЕТНОЙ ПОЛИТИКИ ПО МСФО В отсутствие конкретного МСФО (IFRS), применимых к операции, прочему событию

- 13. C НАСТУПАЮЩИМ ПРАЗДНИКОМ!!!

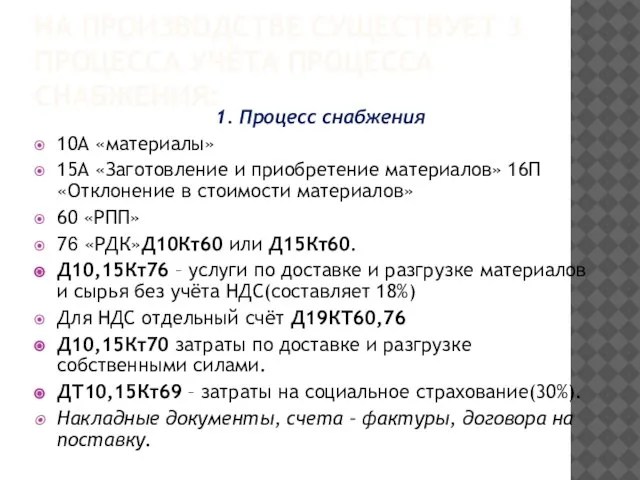

- 14. НА ПРОИЗВОДСТВЕ СУЩЕСТВУЕТ 3 ПРОЦЕССА УЧЁТА ПРОЦЕССА СНАБЖЕНИЯ: 1. Процесс снабжения 10А «материалы» 15А «Заготовление и

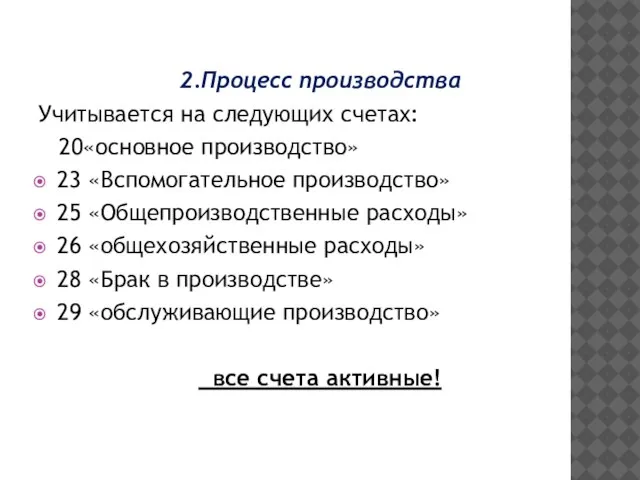

- 15. 2.Процесс производства Учитывается на следующих счетах: 20«основное производство» 23 «Вспомогательное производство» 25 «Общепроизводственные расходы» 26 «общехозяйственные

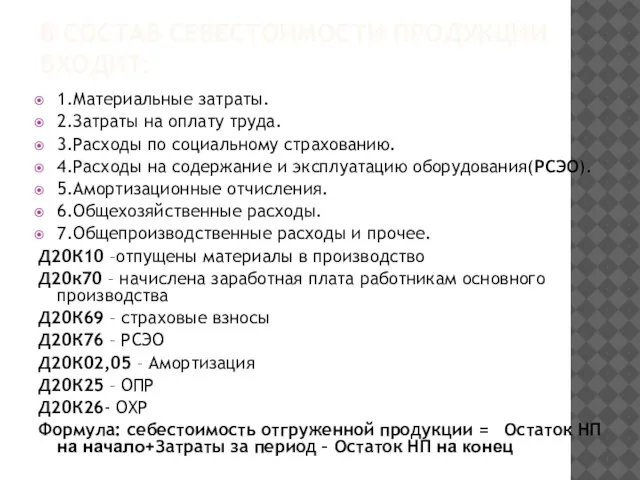

- 16. В СОСТАВ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ВХОДИТ: 1.Материальные затраты. 2.Затраты на оплату труда. 3.Расходы по социальному страхованию. 4.Расходы

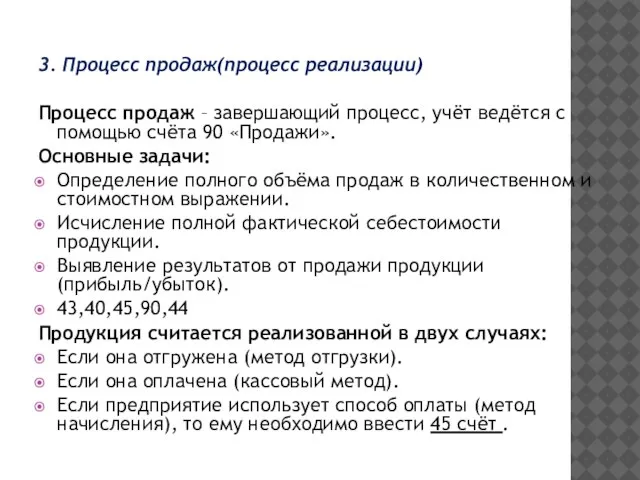

- 17. 3. Процесс продаж(процесс реализации) Процесс продаж – завершающий процесс, учёт ведётся с помощью счёта 90 «Продажи».

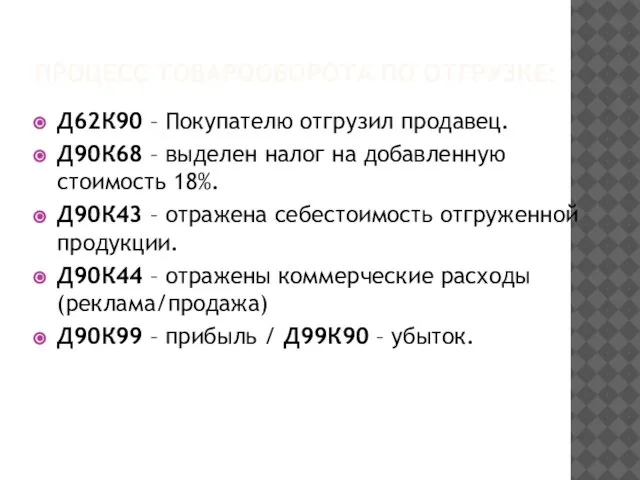

- 18. ПРОЦЕСС ТОВАРООБОРОТА ПО ОТГРУЗКЕ: Д62К90 – Покупателю отгрузил продавец. Д90К68 – выделен налог на добавленную стоимость

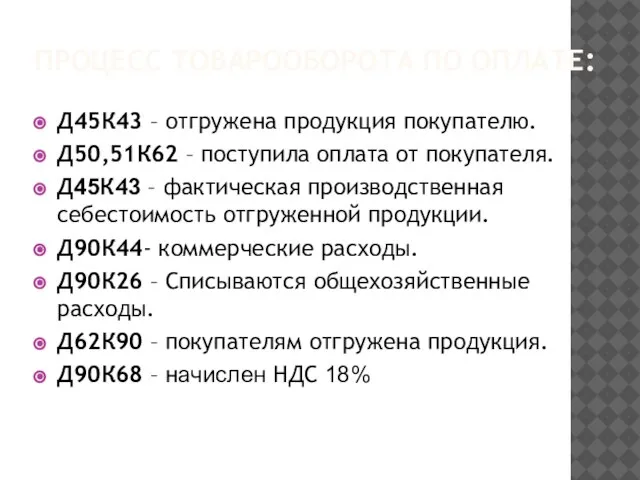

- 19. ПРОЦЕСС ТОВАРООБОРОТА ПО ОПЛАТЕ: Д45К43 – отгружена продукция покупателю. Д50,51К62 – поступила оплата от покупателя. Д45К43

- 21. Скачать презентацию

Слайд 2ОПРЕДЕЛЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

Учётная политика организаций ведётся в соответствии с ПБУ 1/2008 -

ОПРЕДЕЛЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

Учётная политика организаций ведётся в соответствии с ПБУ 1/2008 -

Слайд 3НА ВЫБОР И ОБОСНОВАНИЕ УЧЁТНОЙ ПОЛИТИКИ ВЛИЯЮТ СЛЕДУЮЩИЕ ФАКТОРЫ:

1.Организационно правовая форма предприятия(АО,ООО,

НА ВЫБОР И ОБОСНОВАНИЕ УЧЁТНОЙ ПОЛИТИКИ ВЛИЯЮТ СЛЕДУЮЩИЕ ФАКТОРЫ:

1.Организационно правовая форма предприятия(АО,ООО,

Слайд 4В УЧЁТНОЙ ПОЛИТИКИ УТВЕРЖДАЮТСЯ СЛЕДУЮЩИЕ ДОКУМЕНТЫ:

Выбранные организацией варианты учёта и оценки объектов

В УЧЁТНОЙ ПОЛИТИКИ УТВЕРЖДАЮТСЯ СЛЕДУЮЩИЕ ДОКУМЕНТЫ:

Выбранные организацией варианты учёта и оценки объектов

Слайд 5ИЗМЕНЕНИЕ УЧЁТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ МОЖЕТ ПРОВОДИТЬСЯ В СЛУЧАЯХ:

Изменение законодательства РФ.

Разработки организации новых

ИЗМЕНЕНИЕ УЧЁТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ МОЖЕТ ПРОВОДИТЬСЯ В СЛУЧАЯХ:

Изменение законодательства РФ.

Разработки организации новых

Слайд 6ВЫБОР СПОСОБОВ ВЕДЕНИЯ БУ ПРОИЗВОДИТСЯ:

По учёту основных средств и начислению амортизации.

Определение порядка

ВЫБОР СПОСОБОВ ВЕДЕНИЯ БУ ПРОИЗВОДИТСЯ:

По учёту основных средств и начислению амортизации.

Определение порядка

Слайд 7Способы учёта выпуска продукции, работ, услуг.

Выбор методов оценки готовой продукции товаров отгруженных

Способы учёта выпуска продукции, работ, услуг.

Выбор методов оценки готовой продукции товаров отгруженных

Слайд 8УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

Должна быть оформлена не позднее 90 дней со дня регистрации

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

Должна быть оформлена не позднее 90 дней со дня регистрации

Слайд 9ДОКУМЕНТЫ

Этапы обработки: Технология группировки учетной информации

Поступившие в бухгалтерию документы до записи

ДОКУМЕНТЫ

Этапы обработки: Технология группировки учетной информации

Поступившие в бухгалтерию документы до записи

Слайд 10ИСПРАВЛЕНИЯ В ДОКУМЕНТАХ

В денежных документах не допускается

В остальных документах:

- корректурный способ

- способ

ИСПРАВЛЕНИЯ В ДОКУМЕНТАХ

В денежных документах не допускается

В остальных документах:

- корректурный способ

- способ

Слайд 11ПРИНЦИПЫ СОСТАВЛЕНИЯ УЧЕТНОЙ ПОЛИТИКИ (ДОПУЩЕНИЯ И ТРЕБОВАНИЯ)

Непрерывности деятельности

Имущественной обособленности

Последовательности применения учетной политики

Временная

ПРИНЦИПЫ СОСТАВЛЕНИЯ УЧЕТНОЙ ПОЛИТИКИ (ДОПУЩЕНИЯ И ТРЕБОВАНИЯ)

Непрерывности деятельности

Имущественной обособленности

Последовательности применения учетной политики

Временная

Слайд 12ПРИНЦИПЫ СОСТАВЛЕНИЯ УЧЕТНОЙ ПОЛИТИКИ ПО МСФО

В отсутствие конкретного МСФО (IFRS), применимых к

ПРИНЦИПЫ СОСТАВЛЕНИЯ УЧЕТНОЙ ПОЛИТИКИ ПО МСФО

В отсутствие конкретного МСФО (IFRS), применимых к

Слайд 13C НАСТУПАЮЩИМ ПРАЗДНИКОМ!!!

C НАСТУПАЮЩИМ ПРАЗДНИКОМ!!!

Слайд 14НА ПРОИЗВОДСТВЕ СУЩЕСТВУЕТ 3 ПРОЦЕССА УЧЁТА ПРОЦЕССА СНАБЖЕНИЯ:

1. Процесс снабжения

10А «материалы»

15А «Заготовление

НА ПРОИЗВОДСТВЕ СУЩЕСТВУЕТ 3 ПРОЦЕССА УЧЁТА ПРОЦЕССА СНАБЖЕНИЯ:

1. Процесс снабжения

10А «материалы»

15А «Заготовление

Слайд 152.Процесс производства

Учитывается на следующих счетах:

20«основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные расходы»

26 «общехозяйственные

2.Процесс производства

Учитывается на следующих счетах:

20«основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные расходы»

26 «общехозяйственные

Слайд 16В СОСТАВ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ВХОДИТ:

1.Материальные затраты.

2.Затраты на оплату труда.

3.Расходы по социальному страхованию.

4.Расходы

В СОСТАВ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ВХОДИТ:

1.Материальные затраты.

2.Затраты на оплату труда.

3.Расходы по социальному страхованию.

4.Расходы

Слайд 173. Процесс продаж(процесс реализации)

Процесс продаж – завершающий процесс, учёт ведётся с помощью

3. Процесс продаж(процесс реализации)

Процесс продаж – завершающий процесс, учёт ведётся с помощью

Слайд 18ПРОЦЕСС ТОВАРООБОРОТА ПО ОТГРУЗКЕ:

Д62К90 – Покупателю отгрузил продавец.

Д90К68 – выделен налог на

ПРОЦЕСС ТОВАРООБОРОТА ПО ОТГРУЗКЕ:

Д62К90 – Покупателю отгрузил продавец.

Д90К68 – выделен налог на

Слайд 19ПРОЦЕСС ТОВАРООБОРОТА ПО ОПЛАТЕ:

Д45К43 – отгружена продукция покупателю.

Д50,51К62 – поступила оплата от

ПРОЦЕСС ТОВАРООБОРОТА ПО ОПЛАТЕ:

Д45К43 – отгружена продукция покупателю.

Д50,51К62 – поступила оплата от

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства

Хозяин судьбы. Рассмотрение различных сторон проблем наркомании, табакокурения, пьянства Анимированные ребусы

Анимированные ребусы ОМПТ-2. Часть 1

ОМПТ-2. Часть 1 Особенности интернет-аддикции и причины ее формирования

Особенности интернет-аддикции и причины ее формирования Устные задачи на применение аксиом стереометрии

Устные задачи на применение аксиом стереометрии Константин Аркадьевич Райкин

Константин Аркадьевич Райкин Образ Снегурочки

Образ Снегурочки Алгебра Логики

Алгебра Логики  Источники римского права

Источники римского права Дистанционное обучение в ДОУ

Дистанционное обучение в ДОУ Сравнительный анализ доходности индексных ПИФов и ПИФов акций

Сравнительный анализ доходности индексных ПИФов и ПИФов акций УР,САиМ_(Понят+апп)ppt

УР,САиМ_(Понят+апп)ppt Начало проекта

Начало проекта В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл

В разделе представлены объекты коммунальной собственности Жлобинского района, подлежащие продаже путем проведения аукционов. Дл Многоугольники 8 класс

Многоугольники 8 класс Животный мир лесов России

Животный мир лесов России Контроль

Контроль Кейс – технология

Кейс – технология Измерение физических величин Тест 1

Измерение физических величин Тест 1 Регуляция процессов жизнедеятельности организмов. Раздражимость

Регуляция процессов жизнедеятельности организмов. Раздражимость Политический процесс

Политический процесс Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы

Муниципальное образование – Рязанский муниципальный район. Ресурсы. Потенциал. Перспективы Перпендикулярность в пространстве

Перпендикулярность в пространстве Концепция работы учителя английского языка по теме самообразовательной работы.

Концепция работы учителя английского языка по теме самообразовательной работы. Педсовет:« Формирование общеучебных умений и навыков у учащихся»

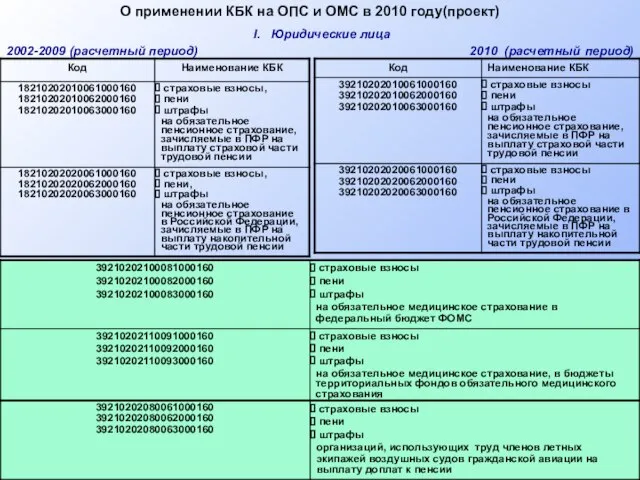

Педсовет:« Формирование общеучебных умений и навыков у учащихся» О применении КБК на ОПС и ОМС в 2010 году(проект)

О применении КБК на ОПС и ОМС в 2010 году(проект) В стране наречий

В стране наречий Tryp by Wyndham

Tryp by Wyndham