- Управленческий учет

Содержание

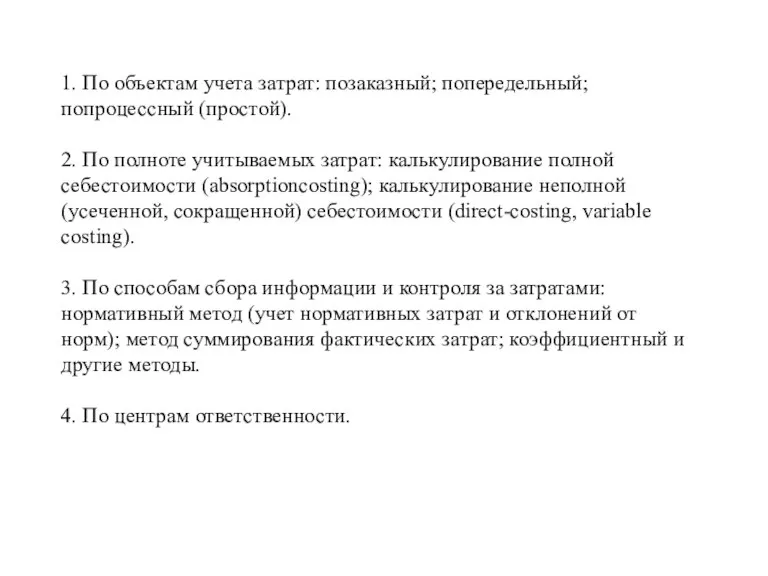

- 2. 1. По объектам учета затрат: позаказный; попередельный; попроцессный (простой). 2. По полноте учитываемых затрат: калькулирование полной

- 3. Характеристики методов калькулирования себестоимости

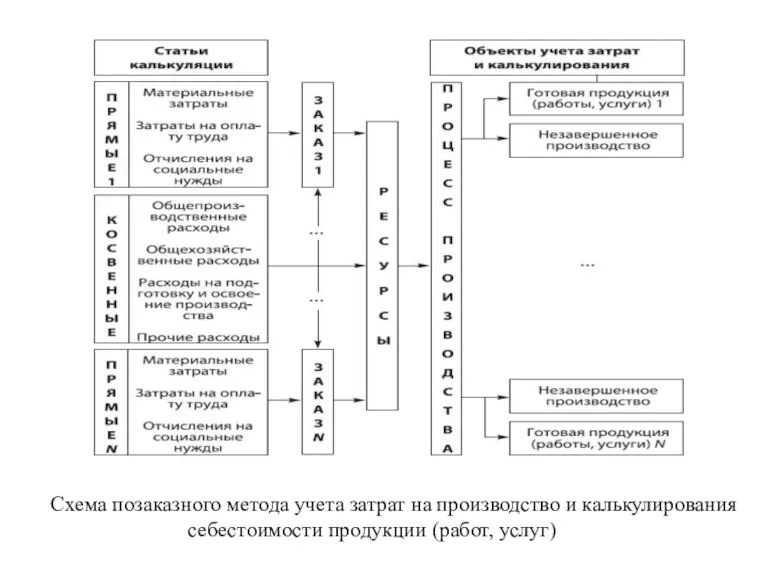

- 4. Схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

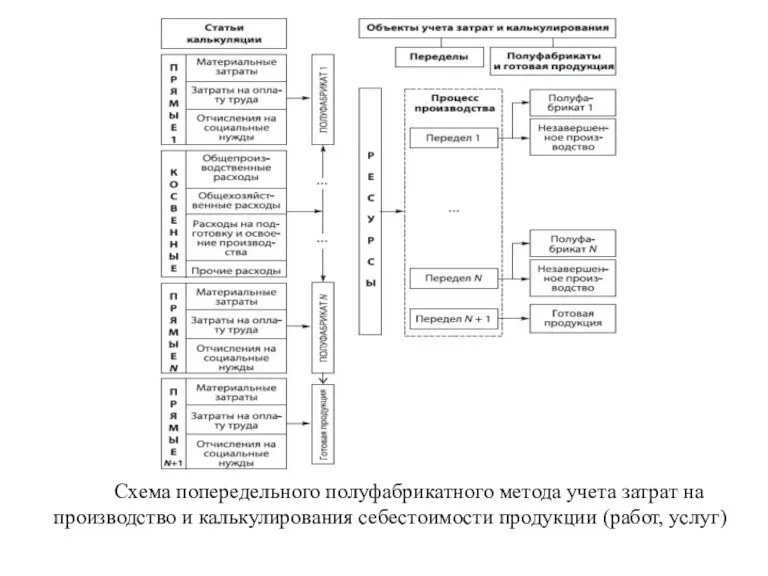

- 5. Схема попередельного полуфабрикатного метода учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

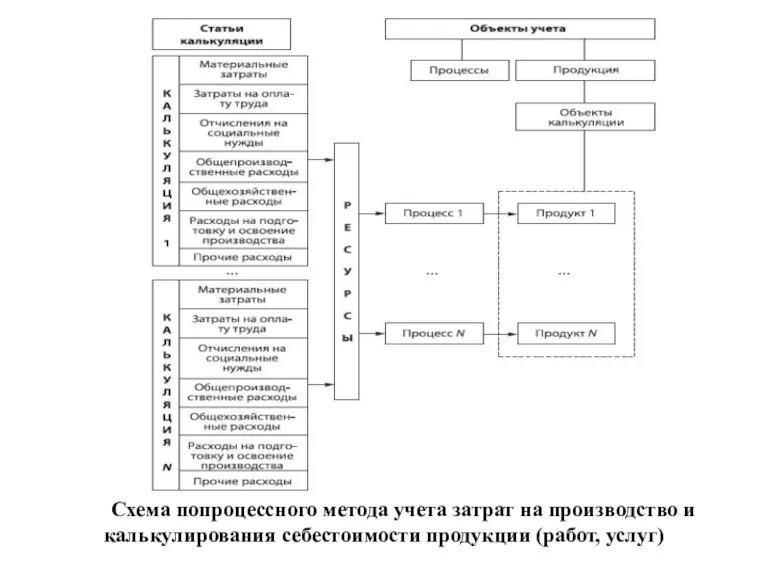

- 6. Схема попроцессного метода учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)

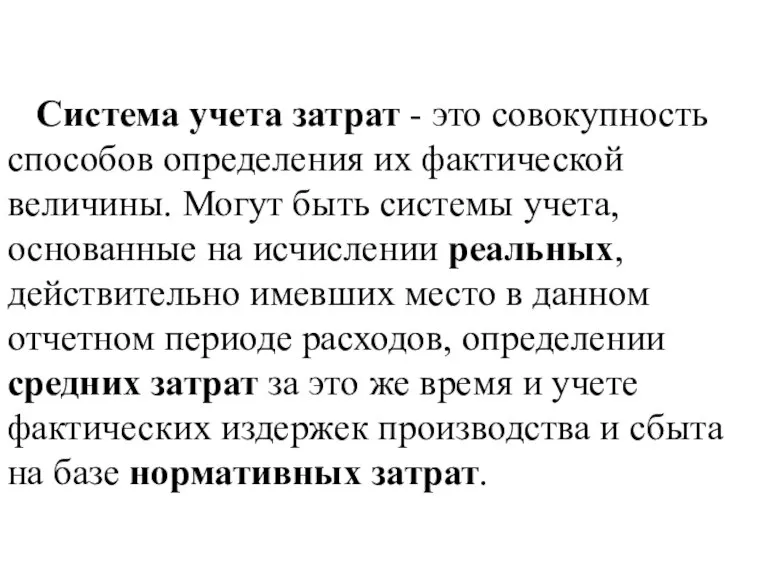

- 7. Система учета затрат - это совокупность способов определения их фактической величины. Могут быть системы учета, основанные

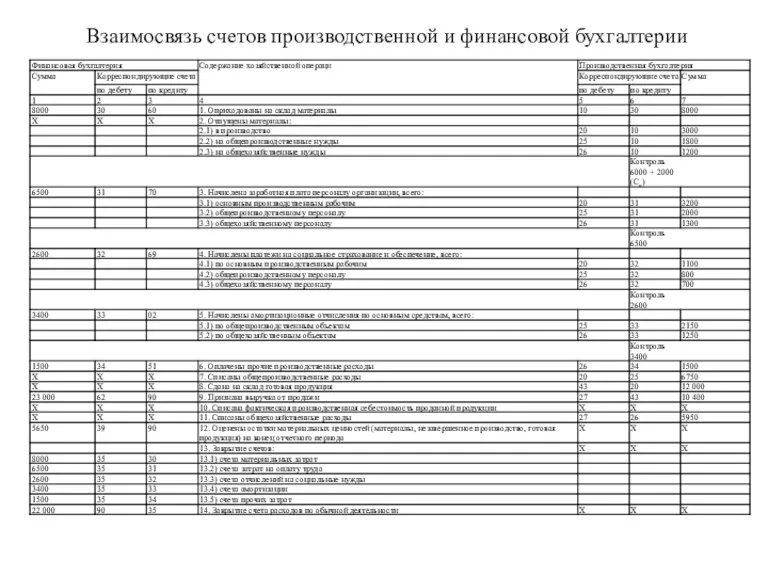

- 8. Взаимосвязь счетов производственной и финансовой бухгалтерии

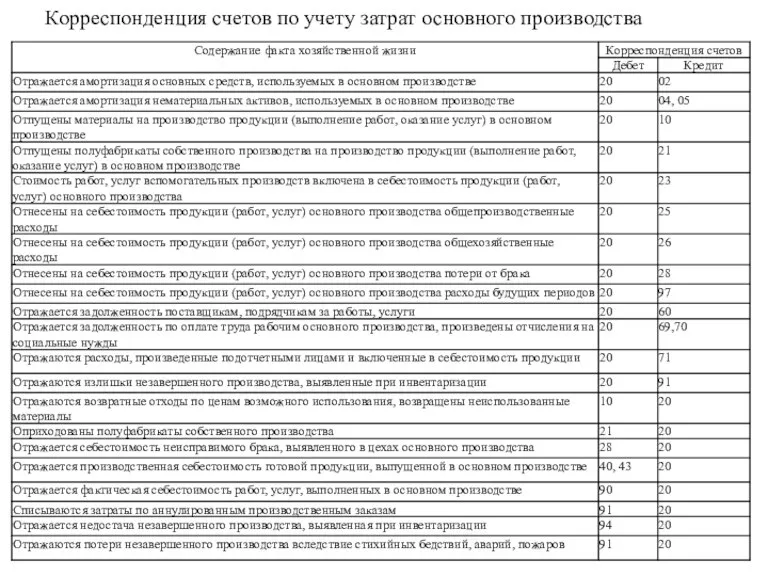

- 9. Корреспонденция счетов по учету затрат основного производства

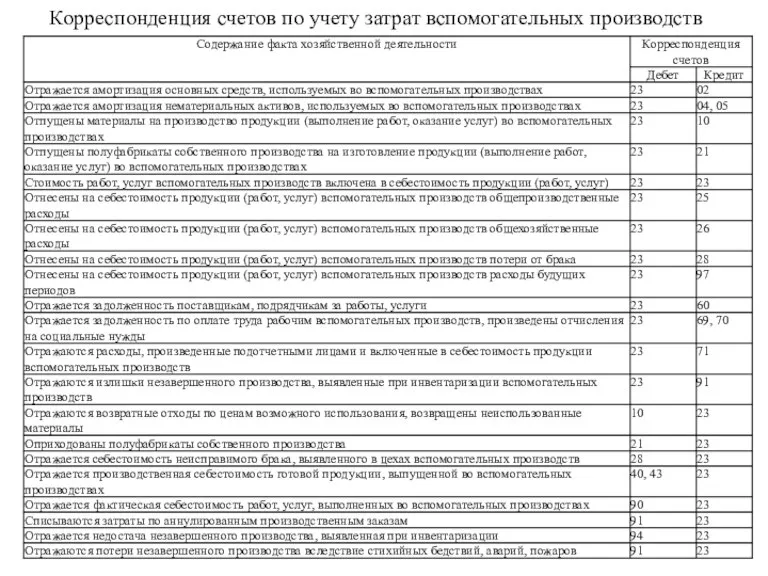

- 10. Корреспонденция счетов по учету затрат вспомогательных производств

- 11. Корреспонденция счетов по учету общепроизводственных расходов

- 12. Корреспонденция счетов по учету общехозяйственных расходов

- 13. Корреспонденция счетов по учету брака

- 14. Позаказной метод

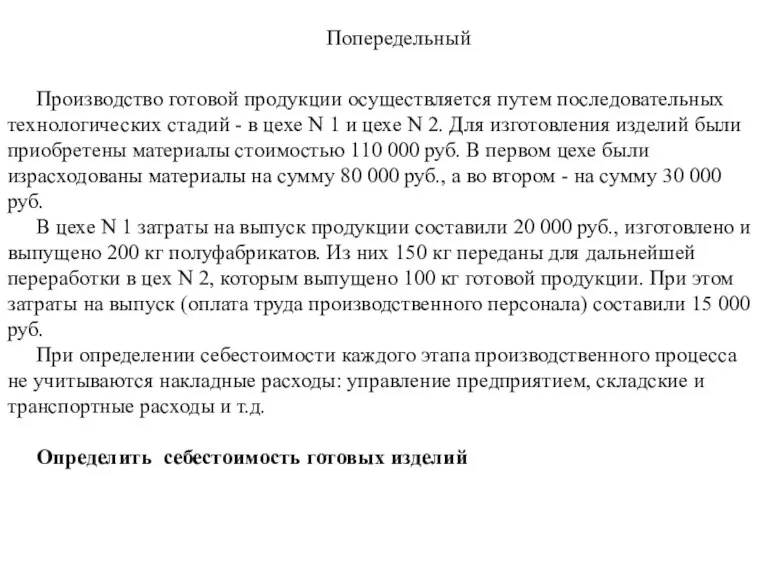

- 15. Попередельный Производство готовой продукции осуществляется путем последовательных технологических стадий - в цехе N 1 и цехе

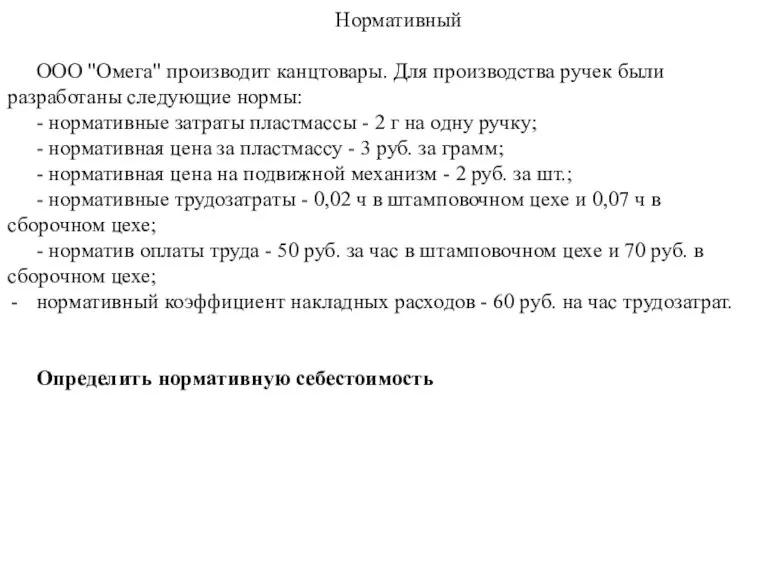

- 16. Нормативный ООО "Омега" производит канцтовары. Для производства ручек были разработаны следующие нормы: - нормативные затраты пластмассы

- 18. Скачать презентацию

Слайд 21. По объектам учета затрат: позаказный; попередельный; попроцессный (простой).

2. По полноте учитываемых

1. По объектам учета затрат: позаказный; попередельный; попроцессный (простой).

2. По полноте учитываемых

Слайд 3Характеристики методов калькулирования себестоимости

Характеристики методов калькулирования себестоимости

Слайд 4Схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции (работ,

Схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции (работ,

Слайд 5Схема попередельного полуфабрикатного метода учета затрат на производство и калькулирования себестоимости продукции

Схема попередельного полуфабрикатного метода учета затрат на производство и калькулирования себестоимости продукции

Слайд 6Схема попроцессного метода учета затрат на производство и калькулирования себестоимости продукции (работ,

Схема попроцессного метода учета затрат на производство и калькулирования себестоимости продукции (работ,

Слайд 7Система учета затрат - это совокупность способов определения их фактической величины. Могут

Система учета затрат - это совокупность способов определения их фактической величины. Могут

Слайд 8Взаимосвязь счетов производственной и финансовой бухгалтерии

Взаимосвязь счетов производственной и финансовой бухгалтерии

Слайд 9Корреспонденция счетов по учету затрат основного производства

Корреспонденция счетов по учету затрат основного производства

Слайд 10Корреспонденция счетов по учету затрат вспомогательных производств

Корреспонденция счетов по учету затрат вспомогательных производств

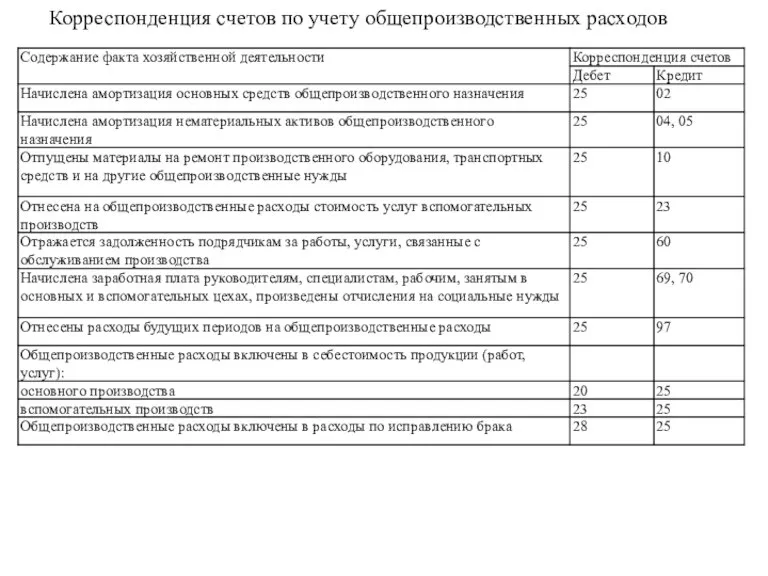

Слайд 11Корреспонденция счетов по учету общепроизводственных расходов

Корреспонденция счетов по учету общепроизводственных расходов

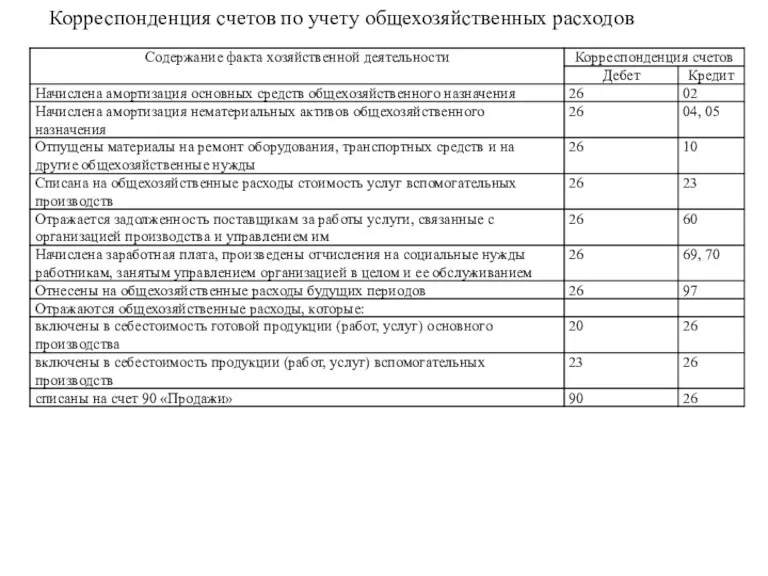

Слайд 12Корреспонденция счетов по учету общехозяйственных расходов

Корреспонденция счетов по учету общехозяйственных расходов

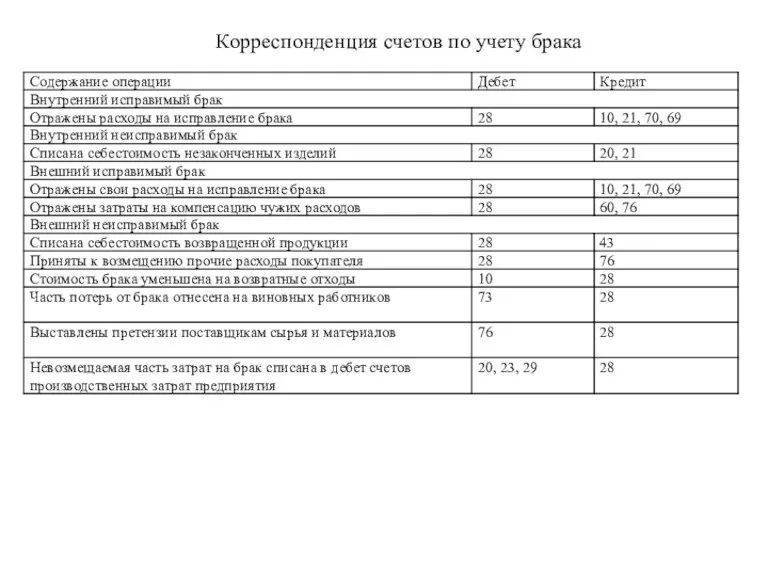

Слайд 13Корреспонденция счетов по учету брака

Корреспонденция счетов по учету брака

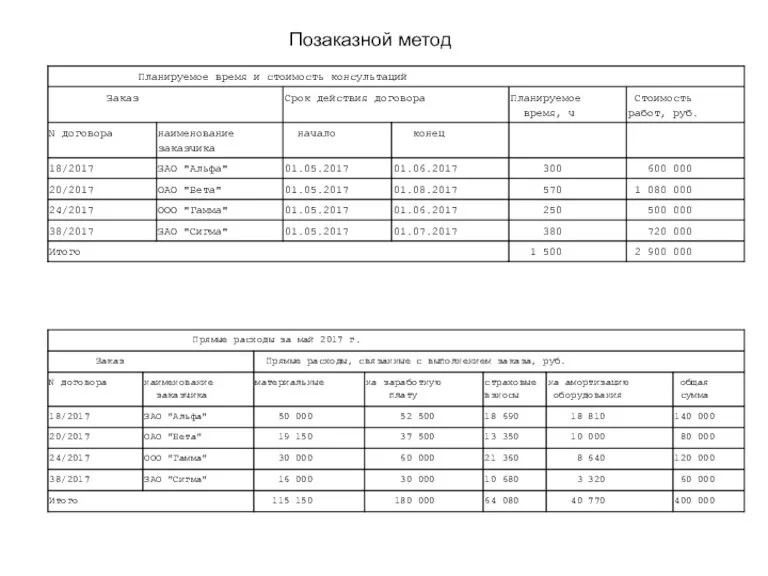

Слайд 14Позаказной метод

Позаказной метод

Слайд 15Попередельный

Производство готовой продукции осуществляется путем последовательных технологических стадий - в цехе

Попередельный

Производство готовой продукции осуществляется путем последовательных технологических стадий - в цехе

Слайд 16Нормативный

ООО "Омега" производит канцтовары. Для производства ручек были разработаны следующие нормы:

-

Нормативный

ООО "Омега" производит канцтовары. Для производства ручек были разработаны следующие нормы:

-

Внутреннее строение Земли

Внутреннее строение Земли База отдыха Борвиха

База отдыха Борвиха Сегментирование рынка

Сегментирование рынка  Преступление

Преступление  Основы С++

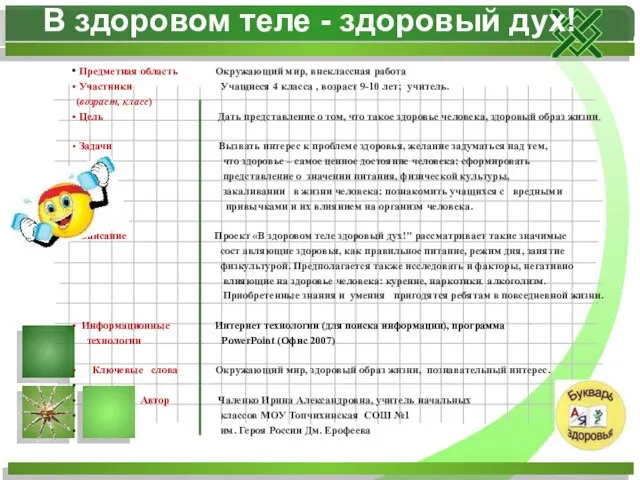

Основы С++ В здоровом теле - здоровый дух!

В здоровом теле - здоровый дух! Основные сведения о мониторах с ЭЛТ

Основные сведения о мониторах с ЭЛТ Русская литература 18 века. Классицизм.

Русская литература 18 века. Классицизм. Изложение в 3 классе

Изложение в 3 классе Переработка отходов в рубительной машине

Переработка отходов в рубительной машине Презентация на тему Святые и химеры

Презентация на тему Святые и химеры БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ

БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ День космонавтики - 2012

День космонавтики - 2012 Примитивная группа в классе, или класс как примитивная группа

Примитивная группа в классе, или класс как примитивная группа Осциллограф ВМ8020

Осциллограф ВМ8020 НОВАЯ СЕРИЯ WM

НОВАЯ СЕРИЯ WM Бытовой подряд

Бытовой подряд Архитектура и искусство эпохи Просвещения

Архитектура и искусство эпохи Просвещения Современные образовательные технологии в начальной школе

Современные образовательные технологии в начальной школе Презентация на темум Повесть о Петре и Февронии Муромских

Презентация на темум Повесть о Петре и Февронии Муромских ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?…

ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?… Размер 56-62

Размер 56-62 "Горжусь профессией своей!"

"Горжусь профессией своей!" День школьных библиотек

День школьных библиотек Великий Багратион

Великий Багратион КЛИНИЧЕСКИЕ СУПЕРВИЗИИ

КЛИНИЧЕСКИЕ СУПЕРВИЗИИ Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах

Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс

Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс