- Управление доходами, прибыльностью и рентабельностью

Содержание

- 2. Вопросы лекции Понятие и структура доходов 2. Прибыль: сущность, виды 3. Управление прибыльностью и рентабельностью

- 3. ДОХОДЫ (revenue, income) это увеличение экономических выгод предприятия в результате поступления активов (денежных средств, иного имущества)

- 4. Доходы от обычных видов деятельности – выручка (revenue, sales) Прочие доходы. Классификация доходов

- 5. Проценты к получению Доходы от участия в других организациях Прочие доходы. В целях финансового анализа можно

- 6. не связанной с производством и продажей продукции – доходы, получаемые от совершения определенных хозяйственных операций, например,

- 7. доходы, получаемые в результате определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия – курсовые

- 8. или доходы от продаж – результат основной деятельности предприятия, основной показатель объема хозяйственной деятельности. Объем продаж

- 9. превышение в денежном выражении доходов от продажи товаров и услуг над затратами на производство и сбыт

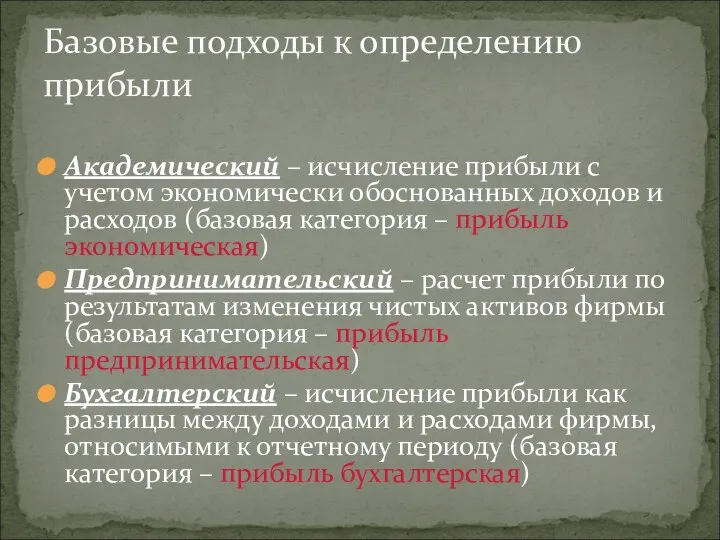

- 10. Академический – исчисление прибыли с учетом экономически обоснованных доходов и расходов (базовая категория – прибыль экономическая)

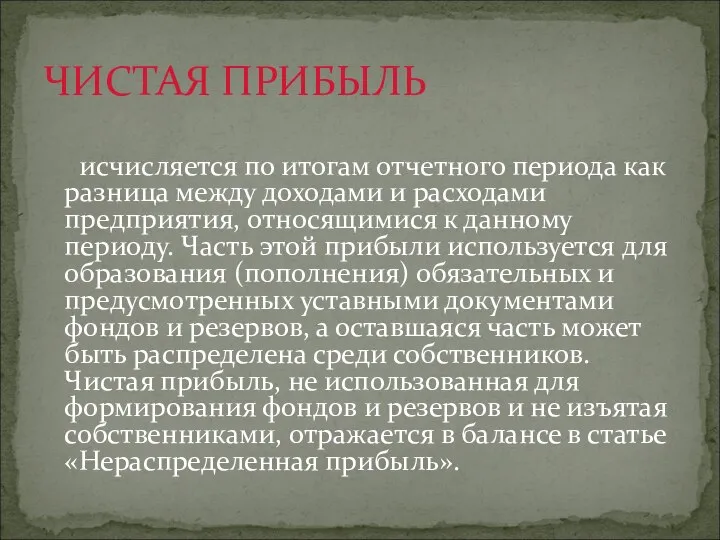

- 11. исчисляется по итогам отчетного периода как разница между доходами и расходами предприятия, относящимися к данному периоду.

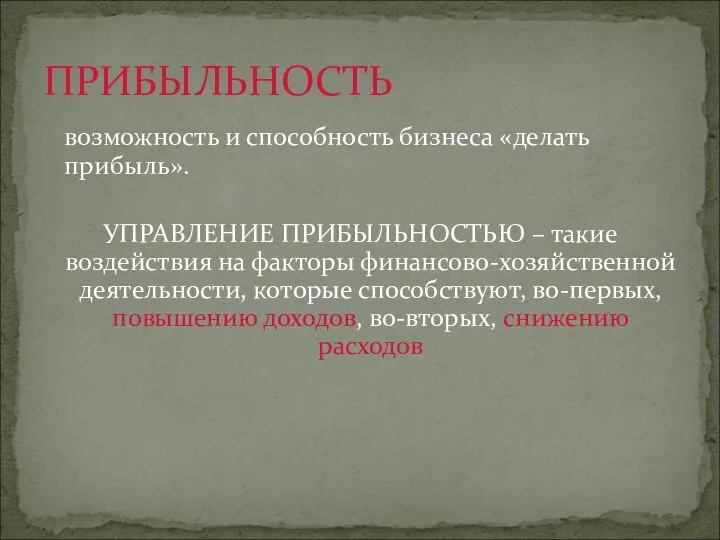

- 12. возможность и способность бизнеса «делать прибыль». УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ – такие воздействия на факторы финансово-хозяйственной деятельности, которые

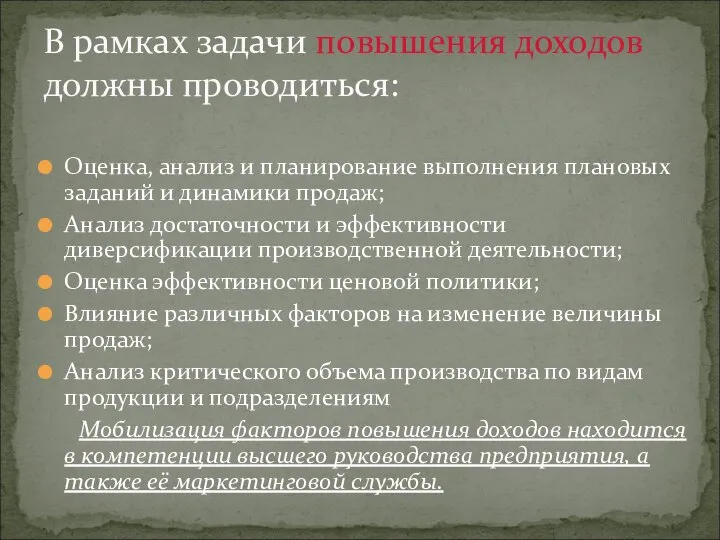

- 13. Оценка, анализ и планирование выполнения плановых заданий и динамики продаж; Анализ достаточности и эффективности диверсификации производственной

- 14. Анализ, планирование и контроль за исполнением плановых заданий по местам возникновения и видам расходов Поиск резервов

- 15. Синоним прибыльности – бизнес рентабелен, если он генерирует прибыль; Способность генерировать прибыль в контексте использованных ресурсов

- 16. включает два компонента: Управление прибылью (числитель показателя рентабельности); Управление базой формирования прибыли (знаменатель показателя рентабельности) Управление

- 17. предусматривает не только воздействие на факторы формирования прибыли, но и выбор структуры активов, источников финансирования, видов

- 18. Показатели рентабельности капитала являются главнейшими в системе критериев оценки деятельности предприятия. Поэтому необходимо управлять базовыми факторами,

- 20. Скачать презентацию

Слайд 2Вопросы лекции

Понятие и структура доходов

2. Прибыль: сущность, виды

3. Управление прибыльностью и

рентабельностью

Вопросы лекции

Понятие и структура доходов

2. Прибыль: сущность, виды

3. Управление прибыльностью и

рентабельностью

Слайд 3ДОХОДЫ

(revenue, income)

это увеличение экономических выгод

предприятия в результате поступления активов

(денежных средств,

ДОХОДЫ

(revenue, income)

это увеличение экономических выгод

предприятия в результате поступления активов

(денежных средств,

Слайд 4Доходы от обычных видов деятельности – выручка (revenue, sales)

Прочие доходы.

Классификация доходов

Доходы от обычных видов деятельности – выручка (revenue, sales)

Прочие доходы.

Классификация доходов

Слайд 5Проценты к получению

Доходы от участия в других организациях

Прочие доходы.

В целях финансового анализа

Проценты к получению

Доходы от участия в других организациях

Прочие доходы.

В целях финансового анализа

Слайд 6 не связанной с производством и продажей продукции – доходы, получаемые от совершения

не связанной с производством и продажей продукции – доходы, получаемые от совершения

Слайд 7доходы, получаемые в результате определенных фактов хозяйственной жизни, как правило, не зависящих

доходы, получаемые в результате определенных фактов хозяйственной жизни, как правило, не зависящих

Слайд 8или доходы от продаж – результат основной деятельности предприятия, основной показатель объема

или доходы от продаж – результат основной деятельности предприятия, основной показатель объема

Слайд 9 превышение в денежном

выражении доходов от продажи товаров и услуг

превышение в денежном

выражении доходов от продажи товаров и услуг

Слайд 10Академический – исчисление прибыли с учетом экономически обоснованных доходов и расходов (базовая

Академический – исчисление прибыли с учетом экономически обоснованных доходов и расходов (базовая

Слайд 11 исчисляется по итогам отчетного периода как разница между доходами и расходами предприятия,

исчисляется по итогам отчетного периода как разница между доходами и расходами предприятия,

Слайд 12 возможность и способность бизнеса «делать прибыль».

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ – такие воздействия на факторы

возможность и способность бизнеса «делать прибыль».

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ – такие воздействия на факторы

Слайд 13Оценка, анализ и планирование выполнения плановых заданий и динамики продаж;

Анализ достаточности и

Оценка, анализ и планирование выполнения плановых заданий и динамики продаж;

Анализ достаточности и

Слайд 14Анализ, планирование и контроль за исполнением плановых заданий по местам возникновения и

Анализ, планирование и контроль за исполнением плановых заданий по местам возникновения и

Слайд 15Синоним прибыльности – бизнес рентабелен, если он генерирует прибыль;

Способность генерировать прибыль в

Синоним прибыльности – бизнес рентабелен, если он генерирует прибыль;

Способность генерировать прибыль в

Слайд 16включает два компонента:

Управление прибылью (числитель показателя рентабельности);

Управление базой формирования прибыли (знаменатель показателя

включает два компонента:

Управление прибылью (числитель показателя рентабельности);

Управление базой формирования прибыли (знаменатель показателя

Слайд 17 предусматривает не только воздействие на факторы формирования прибыли, но и выбор

предусматривает не только воздействие на факторы формирования прибыли, но и выбор

Слайд 18Показатели рентабельности капитала являются главнейшими в системе критериев оценки деятельности предприятия. Поэтому

Показатели рентабельности капитала являются главнейшими в системе критериев оценки деятельности предприятия. Поэтому

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника»

Анонимный опрос учащихсяМОУ Усовская сош5-8 классов«Личный опыт школьника» Гимнастика. Термин

Гимнастика. Термин Шаблон для инициативного проекта

Шаблон для инициативного проекта Перпендикулярность прямой и плоскости

Перпендикулярность прямой и плоскости Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж

Презентация на тему Организация и техника внешнеэкономических операций по купле-продаже лицензий и по международному обмену инж ДЕРЕВЯННАЯ МОЗАИКА

ДЕРЕВЯННАЯ МОЗАИКА Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича

Доклад руководителя Федерального дорожного агентства Чабунина Анатолия Михайловича Презентация тема 2 (2)

Презентация тема 2 (2) бази даних

бази даних цветущий сад оригами

цветущий сад оригами Кофе латте

Кофе латте Избирательный процесс

Избирательный процесс Статистическое наблюдение по вопросам использования населением информационных технологий и сетей

Статистическое наблюдение по вопросам использования населением информационных технологий и сетей «Поисковое продвижение сайтов»

«Поисковое продвижение сайтов» Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в

Презентация экспериментальной площадки по программе дополнительного образования детей старшего дошкольного возраста «Внесем в  Презентация на тему Испарение. Насыщенный и ненасыщенный пар

Презентация на тему Испарение. Насыщенный и ненасыщенный пар  Unit 11-5. Презентация

Unit 11-5. Презентация Народные промыслы России

Народные промыслы России Марийская вышивка

Марийская вышивка Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к

Открытое факультативное занятие «Здоровый образ жизни» во 2 «Б» классе ГУО «Средняя школа №34 г. Могилева» Учитель начальных к Проблемы выявления и диагностики ранних стадий хронической болезни почек

Проблемы выявления и диагностики ранних стадий хронической болезни почек Свойства производной. Построение графиков функций

Свойства производной. Построение графиков функций Omapalvelu. Lisäselvityspyyntö

Omapalvelu. Lisäselvityspyyntö Презентация на тему Музыкальная живопись и живописная музыка (5 класс)

Презентация на тему Музыкальная живопись и живописная музыка (5 класс) Пекарь кондитер

Пекарь кондитер Использование электромагнитов

Использование электромагнитов Орнамент. 1 класс

Орнамент. 1 класс Мое представление о семье

Мое представление о семье