- Управление государственными и муниципальными финансами

Содержание

- 2. Управление государственными и муниципальными финансами Тема 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и

- 3. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Бюджетное устройство — это

- 4. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы В унитарных государствах бюджетная

- 5. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы В федеративных государствах бюджетная

- 6. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Согласно статье 10 Бюджетного

- 7. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Бюджет муниципального района (районный

- 8. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Бюджетная система РФ основана

- 9. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы 6) сбалансированности бюджета; 7)

- 10. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Принцип единства бюджетной системы

- 11. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Принцип разграничения доходов и

- 12. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Принцип самостоятельности бюджетов означает

- 13. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Принцип равенства бюджетных прав

- 14. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Принцип полноты отражения доходов

- 15. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Принцип эффективности и экономности

- 16. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Принцип гласности предполагает: 1)

- 17. 3. Бюджетное устройство и бюджетная система 3.1. Бюджетное устройство и его типы Принцип достоверности бюджета означает

- 18. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Бюджетный федерализм — это система налогово-бюджетных взаимоотношений

- 19. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм • высокая степень самостоятельности бюджетов и ответственность

- 20. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Бюджетная система считается вертикально сбалансированной, если объем

- 21. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Дотации — бюджетные средства, предоставляемые бюджету другого

- 22. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Различают текущие и инвестиционные субвенции в зависимости

- 23. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Бюджетный кредит — это сумма денежных средств,

- 24. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Регулирующие доходы — это доходы или налоги,

- 25. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Используются два основных способа межбюджетного выравнивания: 1.

- 26. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Доходное выравнивание традиционно считается самым простым и

- 27. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Существуют две основные модели бюджетного федерализма: децентрализованная

- 28. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм 4) центральное правительство не контролирует бюджетную деятельность

- 29. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм Кооперативная модель существует в большинстве европейских стран

- 30. 3. Бюджетное устройство и бюджетная система 3.2. Бюджетный федерализм 4) повышенной ответственностью центра за состояние региональных

- 31. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Организация межбюджетных отношений предполагает

- 32. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Разработка механизмов бюджетного выравнивания

- 33. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ В настоящее время в

- 34. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Все перечисленные фонды создаются

- 35. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Местные бюджеты являются составной

- 36. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Местные бюджеты пополняются за

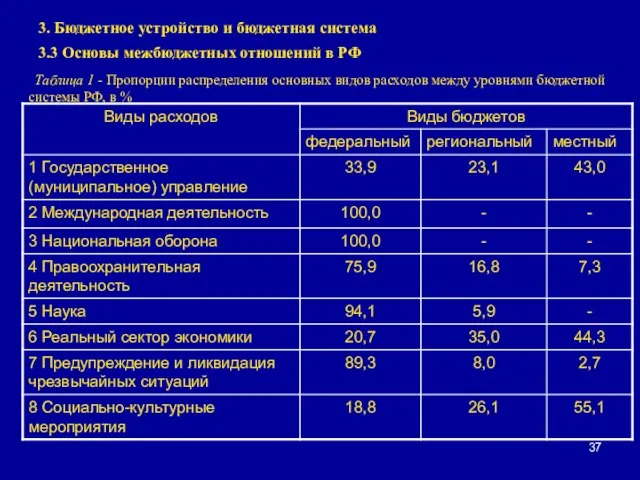

- 37. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Таблица 1 - Пропорции

- 38. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Вместе с тем современное

- 39. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Таблица 2 – Структура

- 40. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Как видно из таблиц

- 41. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Для этого необходимо: 1.

- 42. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ В соответствии с новой

- 43. 3. Бюджетное устройство и бюджетная система 3.3 Основы межбюджетных отношений в РФ Бюджетная обеспеченность (налоговыми доходами)

- 45. Скачать презентацию

Слайд 2Управление государственными и муниципальными финансами

Тема 3. Бюджетное устройство и бюджетная система

3.1.

Управление государственными и муниципальными финансами

Тема 3. Бюджетное устройство и бюджетная система

3.1.

Слайд 33. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Бюджетное

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Бюджетное

Слайд 43. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

В

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

В

Слайд 53. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

В

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

В

Слайд 63. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Согласно

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Согласно

Слайд 73. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Бюджет

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Бюджет

Слайд 83. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Бюджетная

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Бюджетная

Слайд 93. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

6)

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

6)

Слайд 103. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

Слайд 113. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

Слайд 123. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

Слайд 133. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

Слайд 143. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

Слайд 153. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

Слайд 163. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

Слайд 173. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

3. Бюджетное устройство и бюджетная система

3.1. Бюджетное устройство и его типы

Принцип

Слайд 183. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Бюджетный федерализм — это

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Бюджетный федерализм — это

Слайд 193. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

• высокая степень самостоятельности

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

• высокая степень самостоятельности

Слайд 203. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Бюджетная система считается вертикально

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Бюджетная система считается вертикально

Слайд 213. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Дотации — бюджетные средства,

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Дотации — бюджетные средства,

Слайд 223. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Различают текущие и инвестиционные

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Различают текущие и инвестиционные

Слайд 233. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Бюджетный кредит — это

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Бюджетный кредит — это

Слайд 243. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Регулирующие доходы — это

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Регулирующие доходы — это

Слайд 253. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Используются два основных способа

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Используются два основных способа

Слайд 263. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Доходное выравнивание традиционно считается

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Доходное выравнивание традиционно считается

Слайд 273. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Существуют две основные модели

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Существуют две основные модели

Слайд 283. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

4) центральное правительство не

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

4) центральное правительство не

Слайд 293. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Кооперативная модель существует в

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

Кооперативная модель существует в

Слайд 303. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

4) повышенной ответственностью центра

3. Бюджетное устройство и бюджетная система

3.2. Бюджетный федерализм

4) повышенной ответственностью центра

Слайд 313. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Организация

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Организация

Слайд 323. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Разработка

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Разработка

Слайд 333. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

В

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

В

Слайд 343. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Все

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Все

Слайд 353. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Местные

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Местные

Слайд 363. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Местные

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Местные

Слайд 373. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Таблица

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Таблица

Слайд 383. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Вместе

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Вместе

Слайд 393. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Таблица

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Таблица

Слайд 403. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Как

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Как

Слайд 413. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Для

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Для

Слайд 423. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

В

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

В

Слайд 433. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Бюджетная

3. Бюджетное устройство и бюджетная система

3.3 Основы межбюджетных отношений в РФ

Бюджетная

[Panda MeetUP] Кто все эти люди_

[Panda MeetUP] Кто все эти люди_ Артериальная гипертония.

Артериальная гипертония. В гостях у любимой сказки

В гостях у любимой сказки The printed word

The printed word МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об

МОУ Морозовская СОШ Тейковского муниципального района Ивановской области Областные краеведческие чтения учащихся Ивановской об مدیریت مراکز فرهنگی

مدیریت مراکز فرهنگی Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №14 с углубленным изучением английского языка»3 Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз

Розгляд звернень громадян та задоволення запитів на інформацію. Порівняльний аналіз Спрос предложение и равновесная цена

Спрос предложение и равновесная цена Этрусское искусство

Этрусское искусство Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу

Обсуждение хода и перспектив развития проекта по изучению особенностей читательской грамотности учащихся в связи с анализом резу The Article

The Article Стандарт электронной услуги (СЭУ)

Стандарт электронной услуги (СЭУ) Коммерческое предложение на органические удобрения

Коммерческое предложение на органические удобрения Электрический ток в газах (10 класс)

Электрический ток в газах (10 класс) Основные типы узлов. Назначение узлов

Основные типы узлов. Назначение узлов Лестница. Элементы лестницы

Лестница. Элементы лестницы Динамометр DynaforTM LLX1

Динамометр DynaforTM LLX1 Презентация тренинга«Работа с возражениями и сопротивлениями»

Презентация тренинга«Работа с возражениями и сопротивлениями» как_помочь_себе_когда_батарейка_на_нуле

как_помочь_себе_когда_батарейка_на_нуле Кожа. Надежная защита организма

Кожа. Надежная защита организма Вечер памяти Александра Вампилова

Вечер памяти Александра Вампилова Гостиница Khortitsa palace

Гостиница Khortitsa palace Презентация на тему Глобализация

Презентация на тему Глобализация Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира

Андрей Дмитриевич Сахаров - Гражданин России, Гражданин Мира Оказываем аутсорсинг бухгалтерских услуг для ооо и ип

Оказываем аутсорсинг бухгалтерских услуг для ооо и ип Предпосылки Великой Отечественной Войны

Предпосылки Великой Отечественной Войны СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС

СЛУЖБА СКОРОЙ МЕДИЦИНСКОЙ ПОМОЩИ В СИСТЕМЕ ОМС