- УПРАВЛЕНИЕ ИЗДЕРЖКАМИ, АНАЛИЗ БЕЗУБЫТОЧНОСТИ

Содержание

- 2. Программа тренинга 1. Основные положения управления издержками предприятия 2. Базовая технология анализа безубыточности 3. Методика анализа

- 3. 1. Основные положения управления издержками предприятия

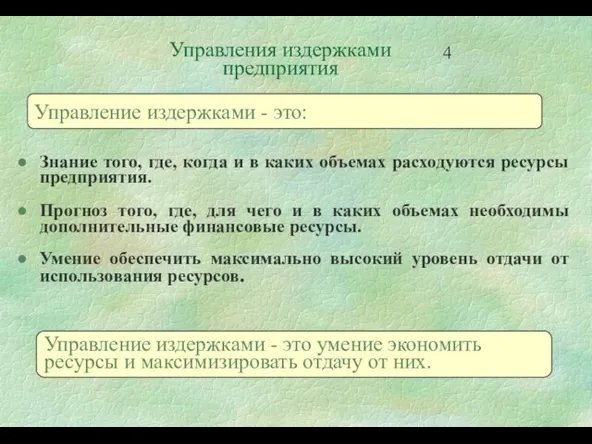

- 4. Знание того, где, когда и в каких объемах расходуются ресурсы предприятия. Прогноз того, где, для чего

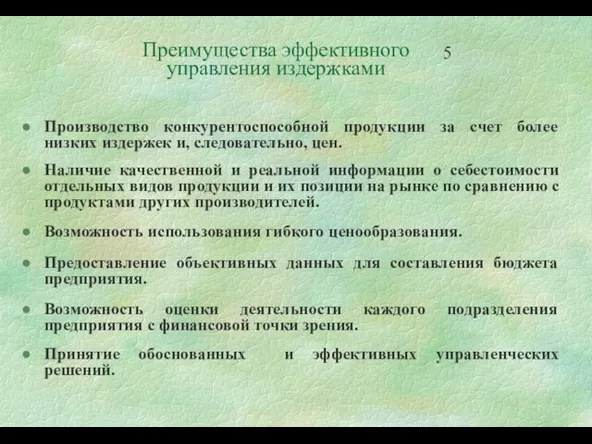

- 5. Производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен. Наличие качественной и реальной информации

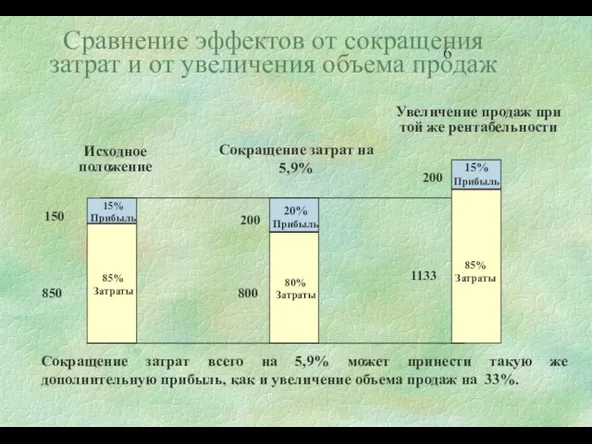

- 6. Сравнение эффектов от сокращения затрат и от увеличения объема продаж

- 7. Одинакового увеличения прибыли в абсолютном измерении можно достичь как за счет увеличения объема продаж на 33%,

- 8. Классификация издержек по характеру появления

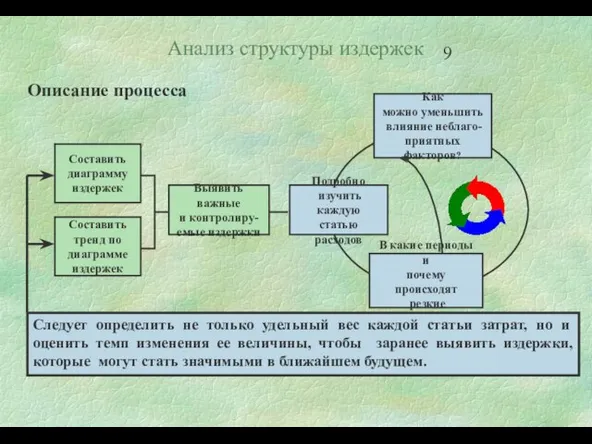

- 9. Анализ структуры издержек

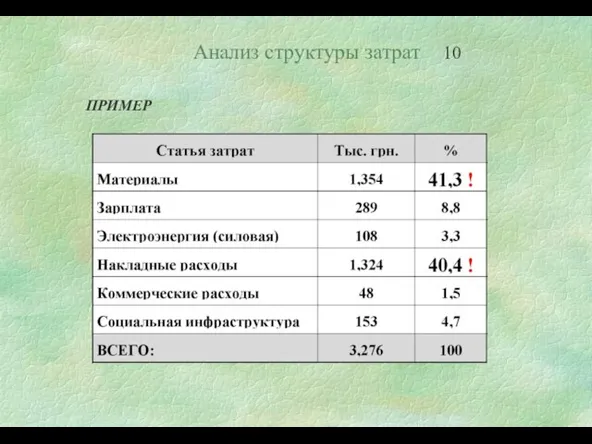

- 10. Анализ структуры затрат ПРИМЕР

- 11. Существенна ли статья? Нельзя получить существенную экономию по статье издержек, составляющей 1% от всех расходов. Для

- 12. Классификация издержек постоянные / переменные используются при проведении анализа безубыточности и связанных с ним показателей, а

- 13. Классификация издержек

- 14. Переменные издержки Общие (суммарные) Изменяются в пропорции с изменением объема производства или услуг На единицу продукции

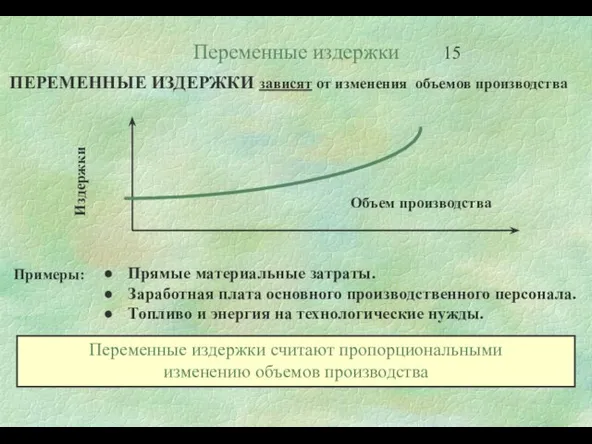

- 15. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства Объем производства Издержки Переменные издержки считают пропорциональными изменению объемов

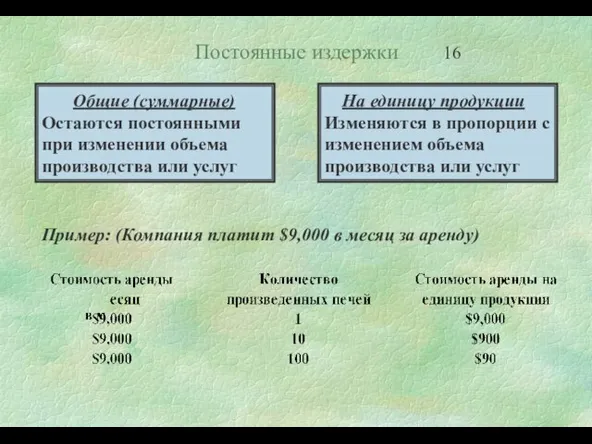

- 16. Постоянные издержки Общие (суммарные) Остаются постоянными при изменении объема производства или услуг На единицу продукции Изменяются

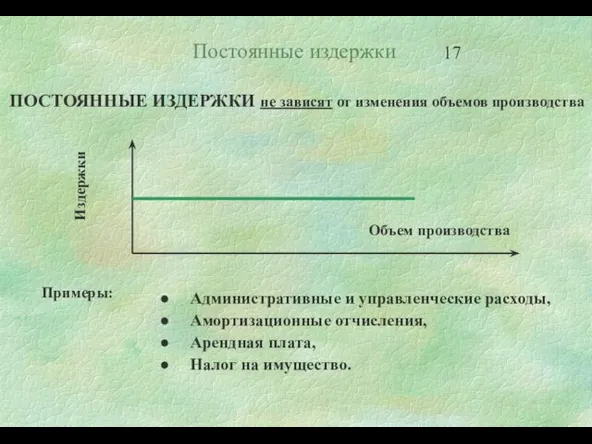

- 17. Постоянные издержки ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства Объем производства Издержки

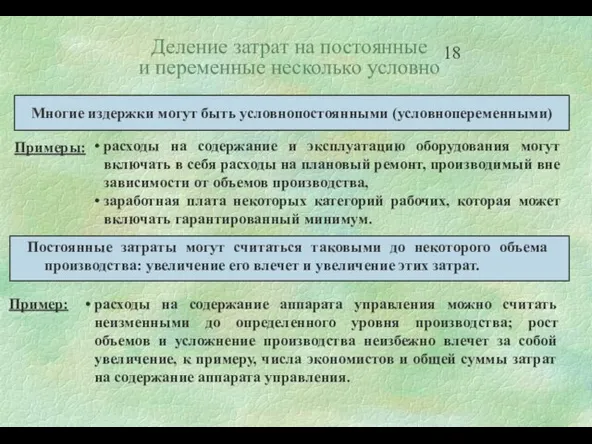

- 18. Деление затрат на постоянные и переменные несколько условно

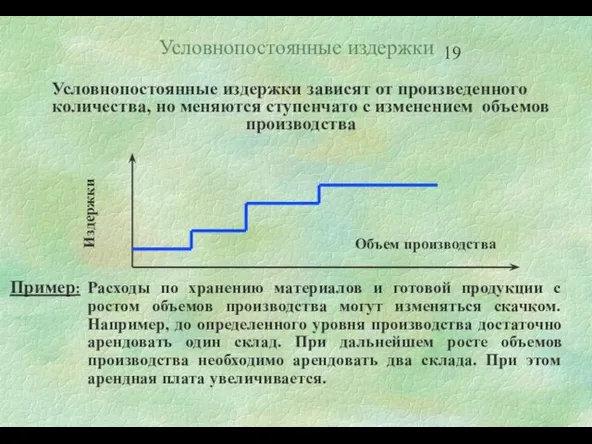

- 19. Условнопостоянные издержки Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением объемов производства Объем

- 20. Классификация затрат Во многих случаях все прямые затраты являются переменными. При делении косвенных затрат на переменные

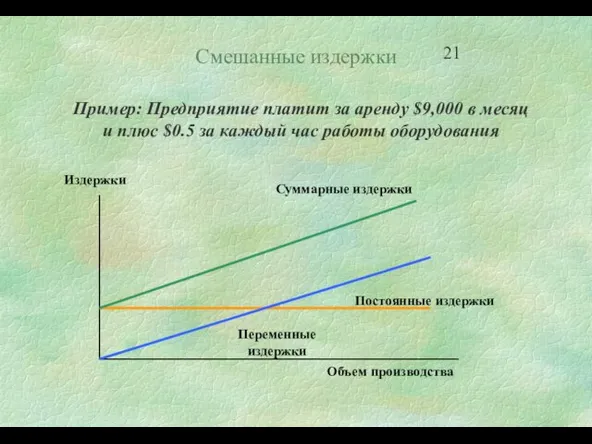

- 21. Смешанные издержки Пример: Предприятие платит за аренду $9,000 в месяц и плюс $0.5 за каждый час

- 22. Разделение смешанных издержек на переменные и постоянные Общеприняты два подхода: субъективный и статистический. Субъективный подход предполагает

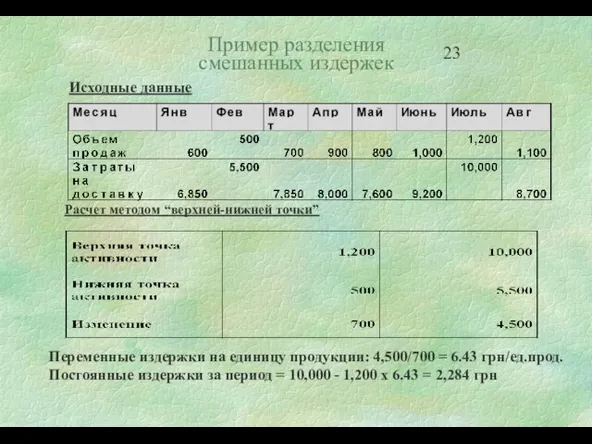

- 23. Пример разделения смешанных издержек Исходные данные Расчет методом “верхней-нижней точки” Переменные издержки на единицу продукции: 4,500/700

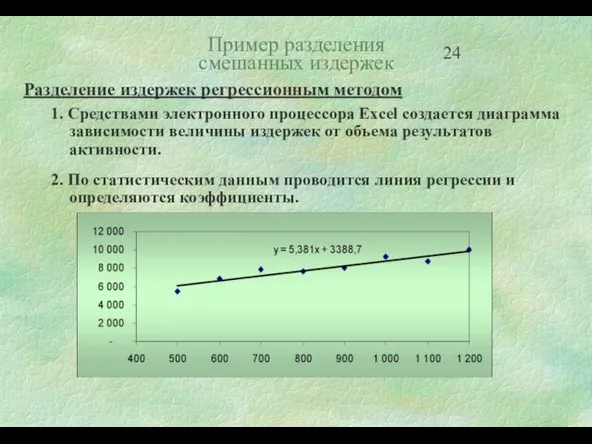

- 24. Пример разделения смешанных издержек Разделение издержек регрессионным методом 1. Средствами электронного процессора Excel создается диаграмма зависимости

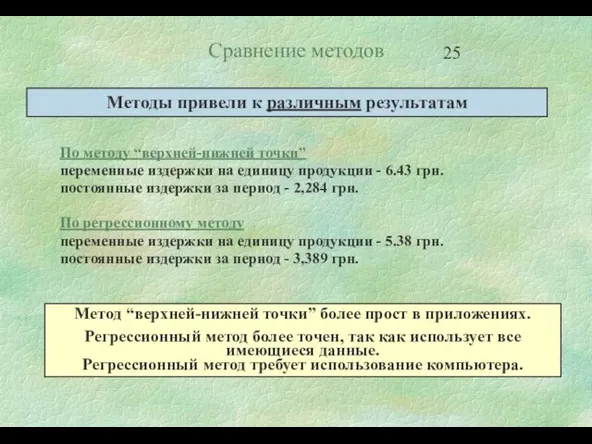

- 25. Сравнение методов По методу “верхней-нижней точки” переменные издержки на единицу продукции - 6.43 грн. постоянные издержки

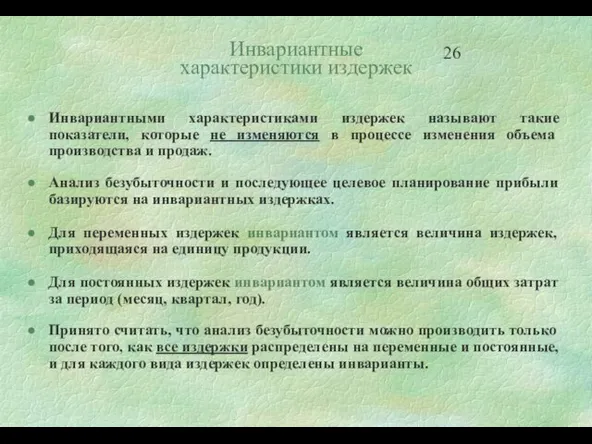

- 26. Инвариантные характеристики издержек Инвариантными характеристиками издержек называют такие показатели, которые не изменяются в процессе изменения объема

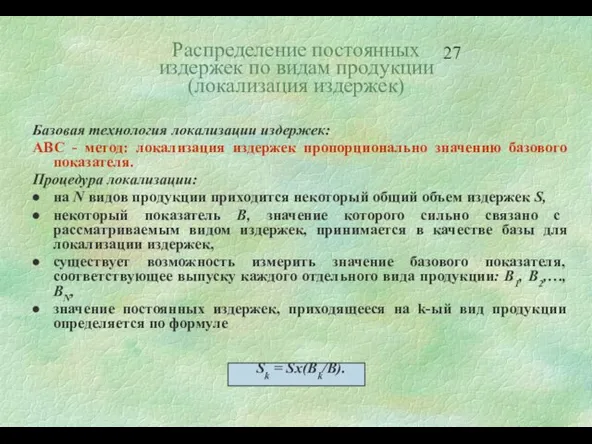

- 27. Распределение постоянных издержек по видам продукции (локализация издержек) Базовая технология локализации издержек: ABC - метод: локализация

- 28. Распределение постоянных издержек по видам продукции Рассмотрим варианты распределения накладных расходов при следующих исходных данных: на

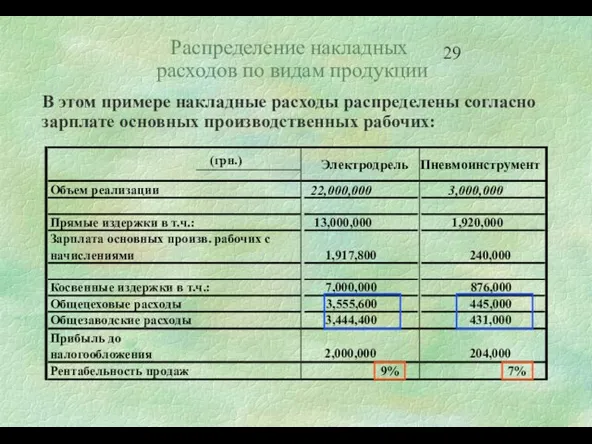

- 29. Распределение накладных расходов по видам продукции В этом примере накладные расходы распределены согласно зарплате основных производственных

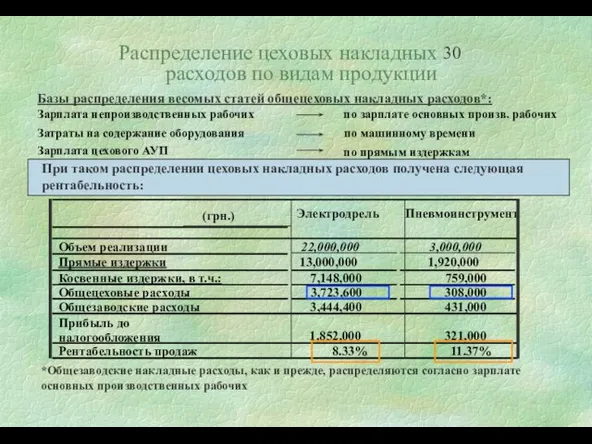

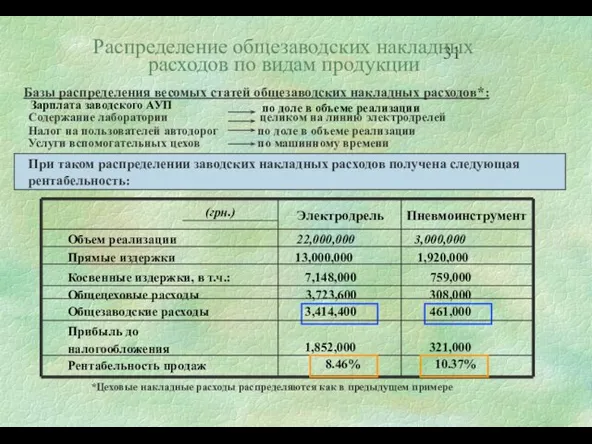

- 30. Распределение цеховых накладных расходов по видам продукции (грн.) Электродрель Пневмоинструмент Объем реализации 22,000,000 3,000,000 Прямые издержки

- 31. Распределение общезаводских накладных расходов по видам продукции

- 32. Распределение постоянных накладных издержек: резюме При изменении уровня детализации и базы распределения накладных издержек, как правило,

- 33. Выводы Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек с отдельными видами продукции

- 34. 2. Базовая технология анализа безубыточности

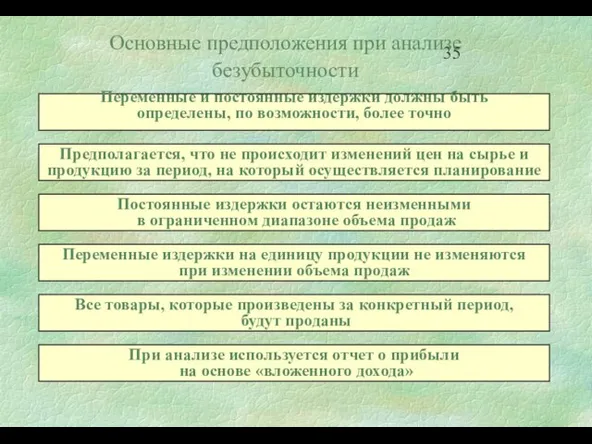

- 35. Переменные и постоянные издержки должны быть определены, по возможности, более точно Предполагается, что не происходит изменений

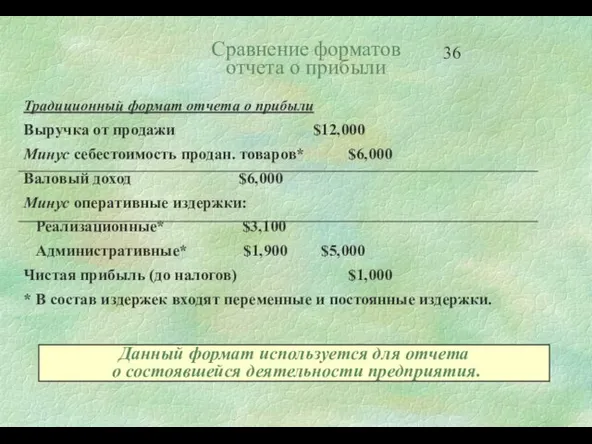

- 36. Сравнение форматов отчета о прибыли Традиционный формат отчета о прибыли Выручка от продажи $12,000 Минус себестоимость

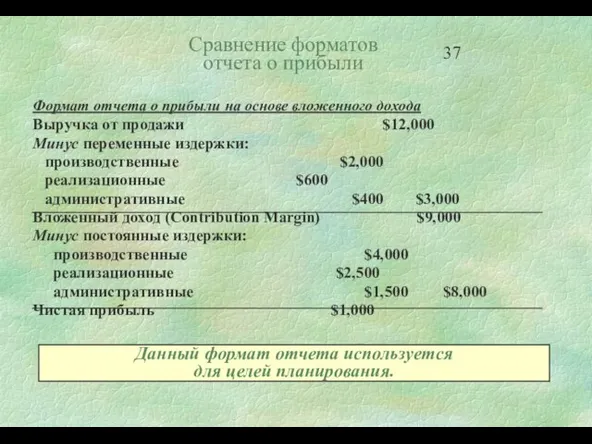

- 37. Сравнение форматов отчета о прибыли Формат отчета о прибыли на основе вложенного дохода Выручка от продажи

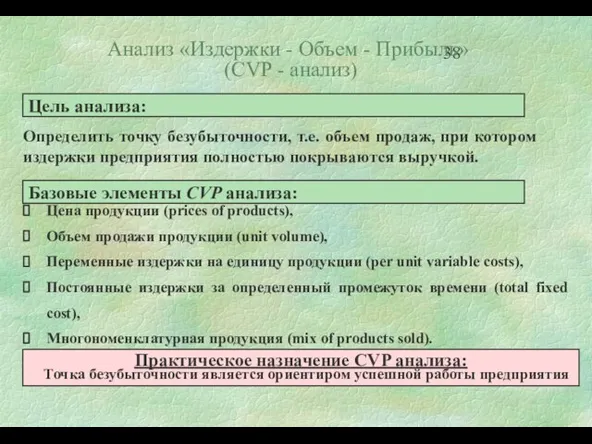

- 38. Анализ «Издержки - Объем - Прибыль» (CVP - анализ) Практическое назначение CVP анализа: Точка безубыточности является

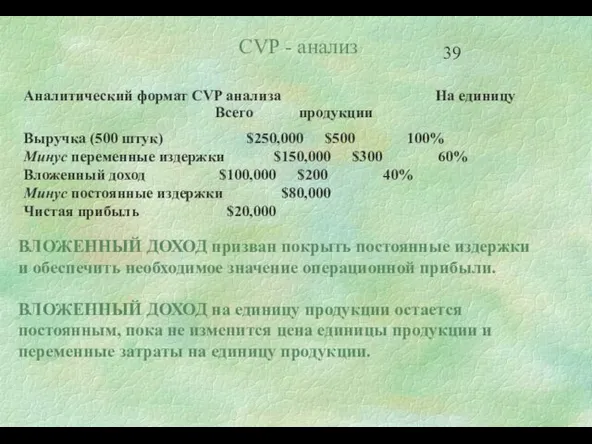

- 39. CVP - анализ Аналитический формат CVP анализа На единицу Всего продукции Выручка (500 штук) $250,000 $500

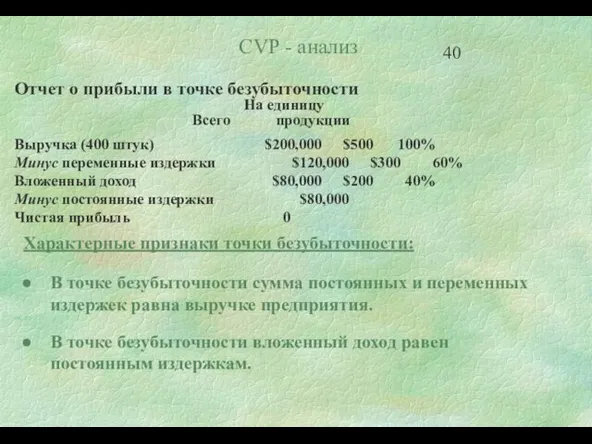

- 40. Отчет о прибыли в точке безубыточности На единицу Всего продукции Выручка (400 штук) $200,000 $500 100%

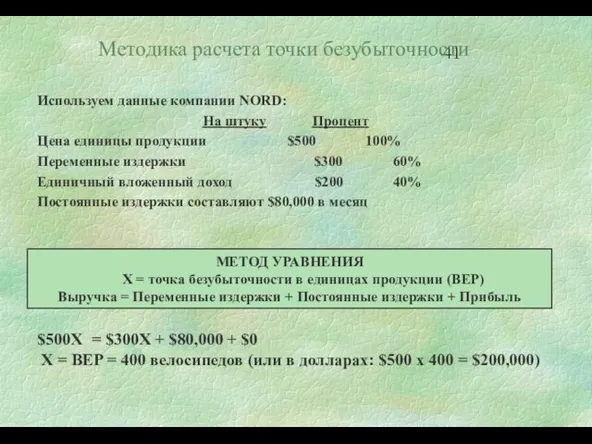

- 41. Методика расчета точки безубыточности Используем данные компании NORD: На штуку Процент Цена единицы продукции $500 100%

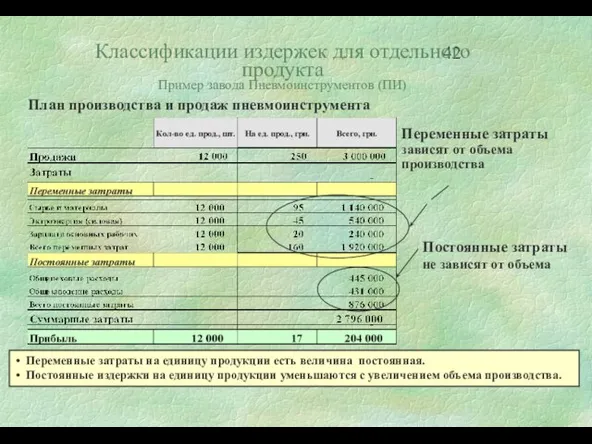

- 42. Классификации издержек для отдельного продукта Пример завода Пневмоинструментов (ПИ) План производства и продаж пневмоинструмента Переменные затраты

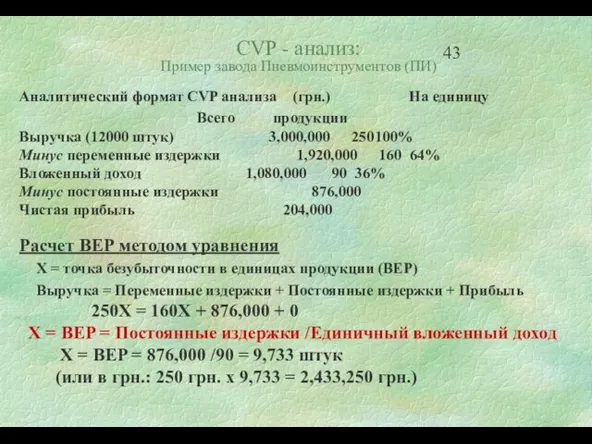

- 43. CVP - анализ: Пример завода Пневмоинструментов (ПИ) Аналитический формат CVP анализа (грн.) На единицу Всего продукции

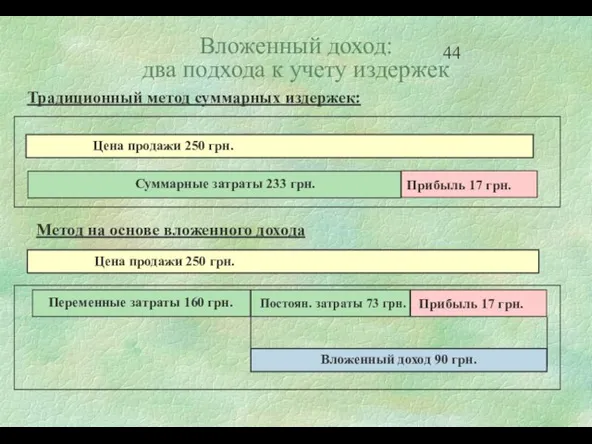

- 44. Вложенный доход: два подхода к учету издержек

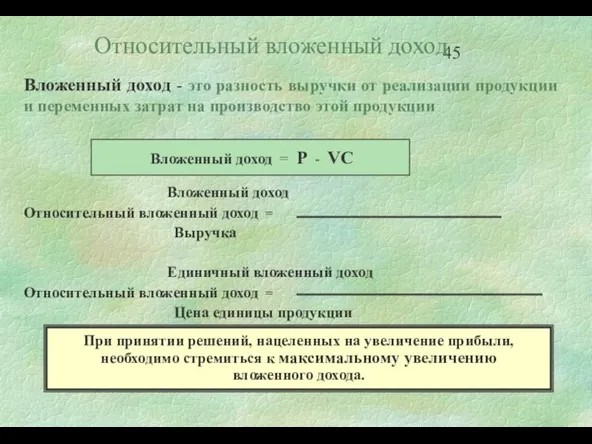

- 45. Относительный вложенный доход Вложенный доход - это разность выручки от реализации продукции и переменных затрат на

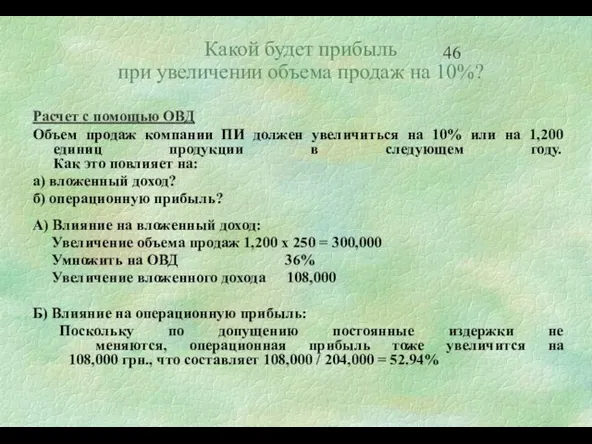

- 46. Какой будет прибыль при увеличении объема продаж на 10%? Расчет с помощью ОВД Объем продаж компании

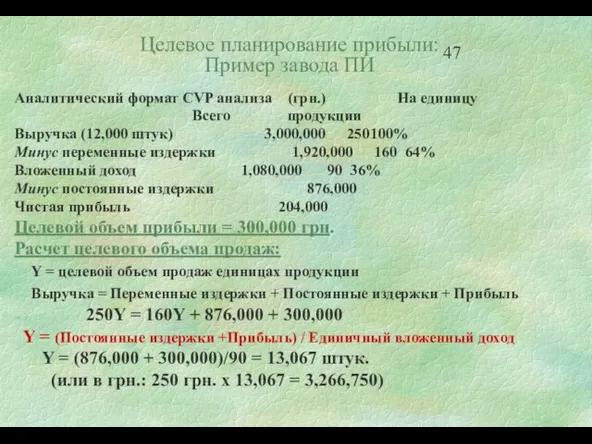

- 47. Целевое планирование прибыли: Пример завода ПИ Аналитический формат CVP анализа (грн.) На единицу Всего продукции Выручка

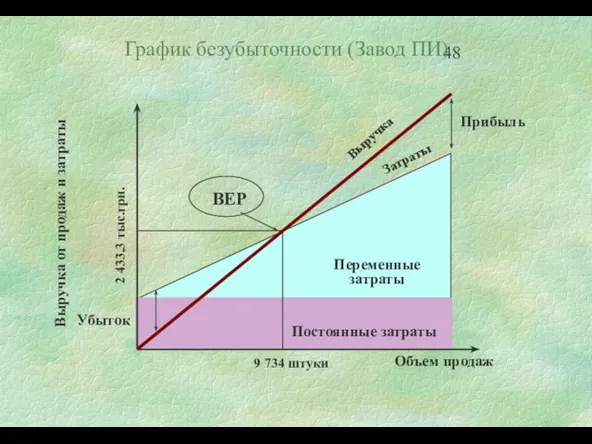

- 48. График безубыточности (Завод ПИ)

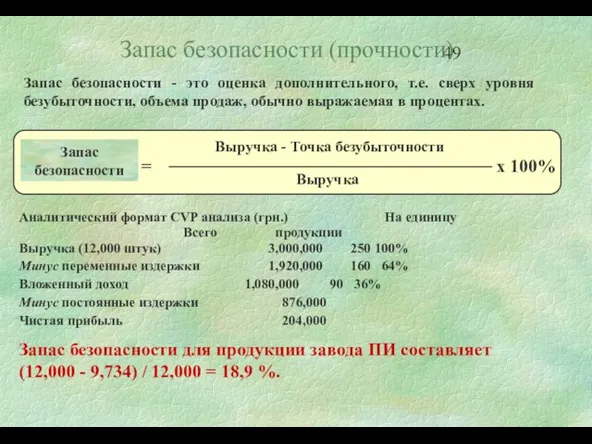

- 49. Запас безопасности (прочности) Запас безопасности - это оценка дополнительного, т.е. сверх уровня безубыточности, объема продаж, обычно

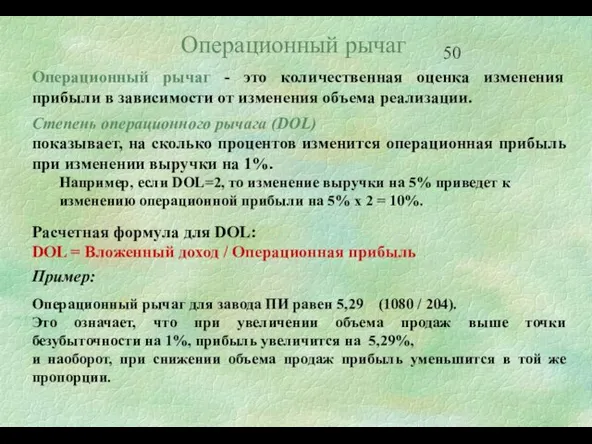

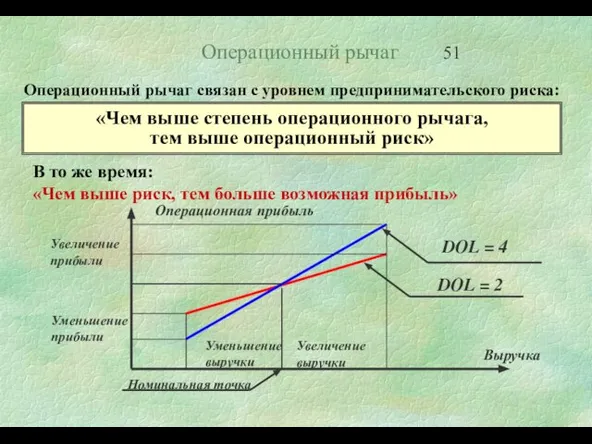

- 50. Операционный рычаг Операционный рычаг - это количественная оценка изменения прибыли в зависимости от изменения объема реализации.

- 51. Операционный рычаг Операционный рычаг связан с уровнем предпринимательского риска: «Чем выше степень операционного рычага, тем выше

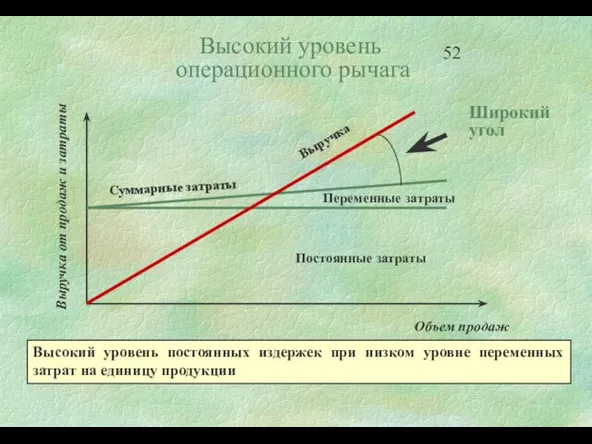

- 52. Высокий уровень операционного рычага Высокий уровень постоянных издержек при низком уровне переменных затрат на единицу продукции

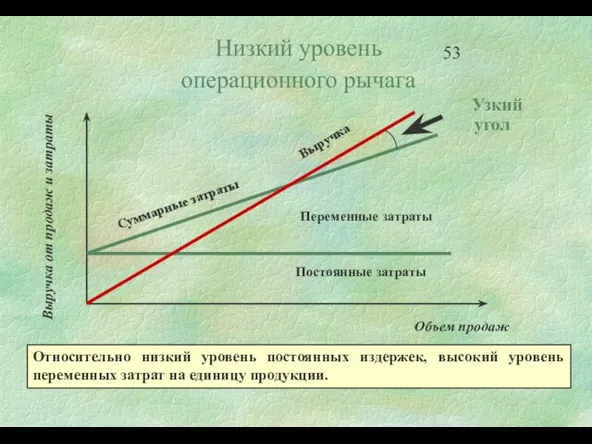

- 53. Низкий уровень операционного рычага Относительно низкий уровень постоянных издержек, высокий уровень переменных затрат на единицу продукции.

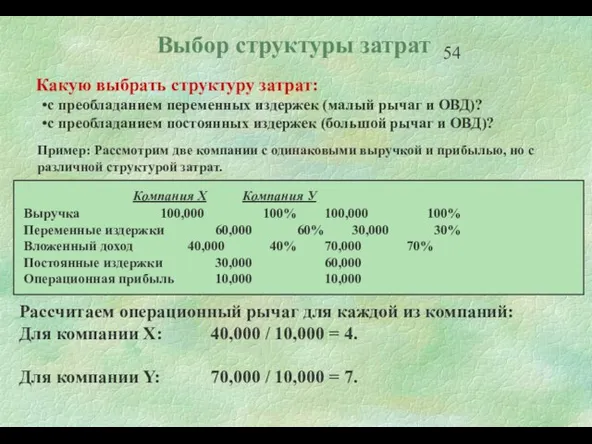

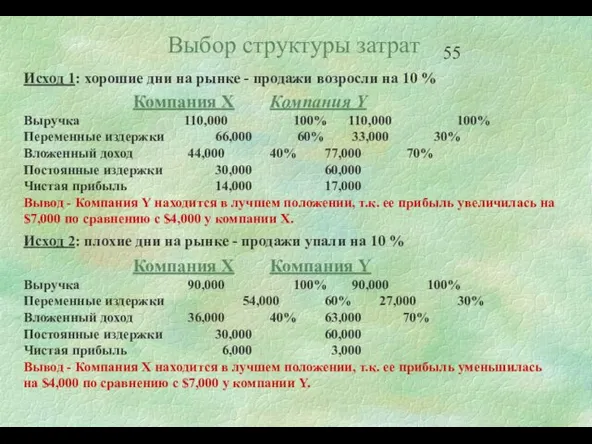

- 54. Выбор структуры затрат Какую выбрать структуру затрат: с преобладанием переменных издержек (малый рычаг и ОВД)? с

- 55. Выбор структуры затрат

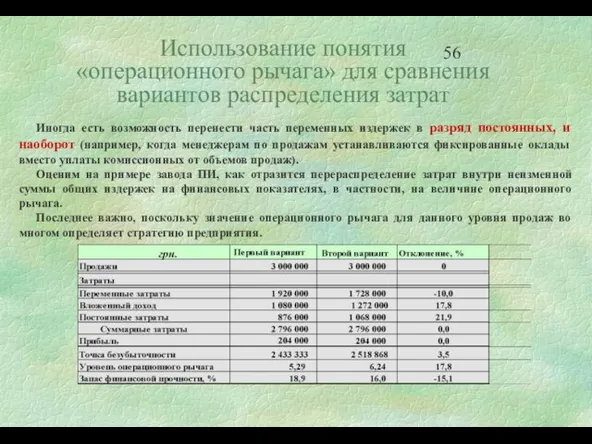

- 56. Использование понятия «операционного рычага» для сравнения вариантов распределения затрат Иногда есть возможность перенести часть переменных издержек

- 57. Уменьшение переменных затрат на 10% при фиксированной величине суммарных издержек привело в данном примере к увеличению

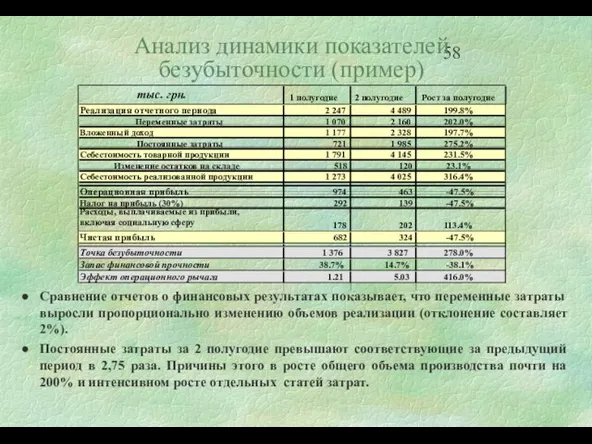

- 58. Анализ динамики показателей безубыточности (пример) Сравнение отчетов о финансовых результатах показывает, что переменные затраты выросли пропорционально

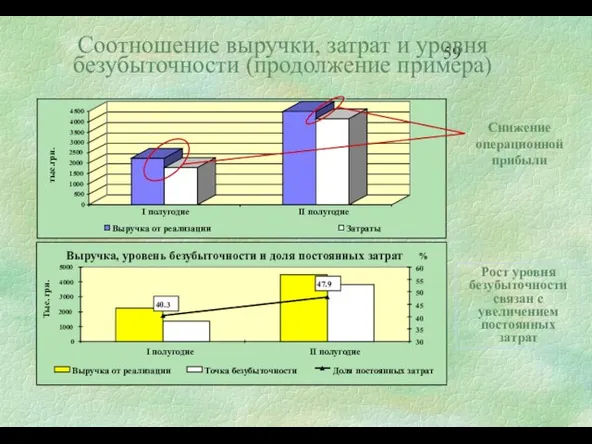

- 59. Соотношение выручки, затрат и уровня безубыточности (продолжение примера) Снижение операционной прибыли Рост уровня безубыточности связан с

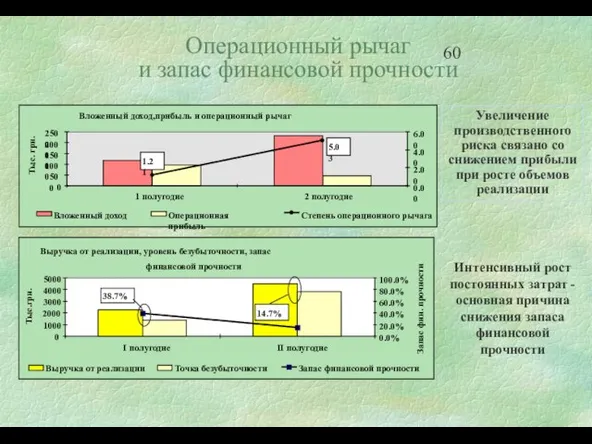

- 60. Операционный рычаг и запас финансовой прочности Увеличение производственного риска связано со снижением прибыли при росте объемов

- 61. Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры затрат на прибыль предоставляет использование

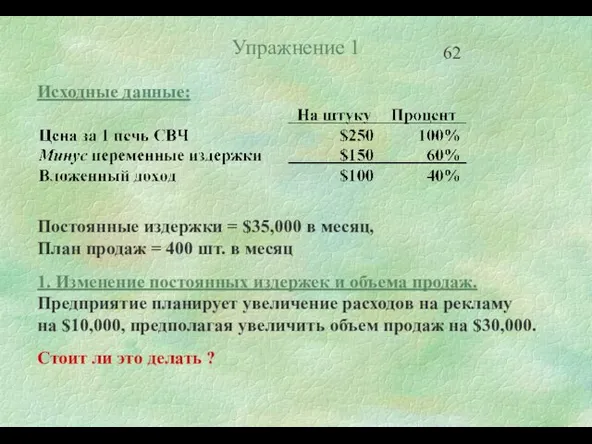

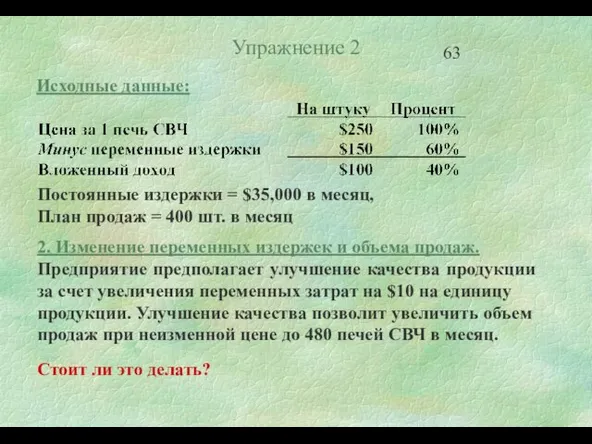

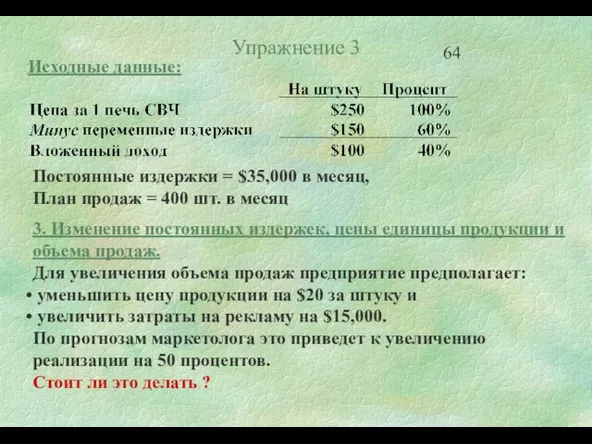

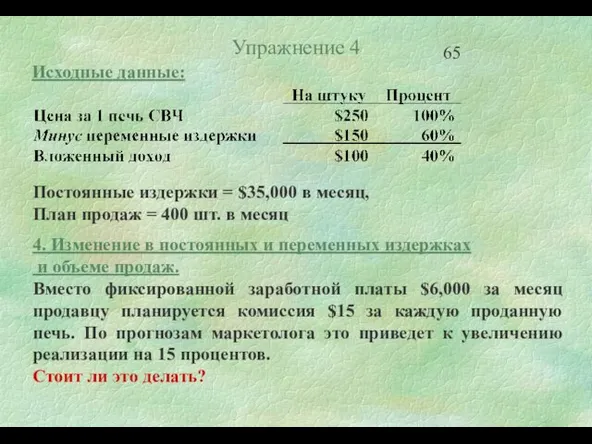

- 62. Упражнение 1 Исходные данные: Постоянные издержки = $35,000 в месяц, План продаж = 400 шт. в

- 63. Постоянные издержки = $35,000 в месяц, План продаж = 400 шт. в месяц 2. Изменение переменных

- 64. Постоянные издержки = $35,000 в месяц, План продаж = 400 шт. в месяц 3. Изменение постоянных

- 65. Постоянные издержки = $35,000 в месяц, План продаж = 400 шт. в месяц 4. Изменение в

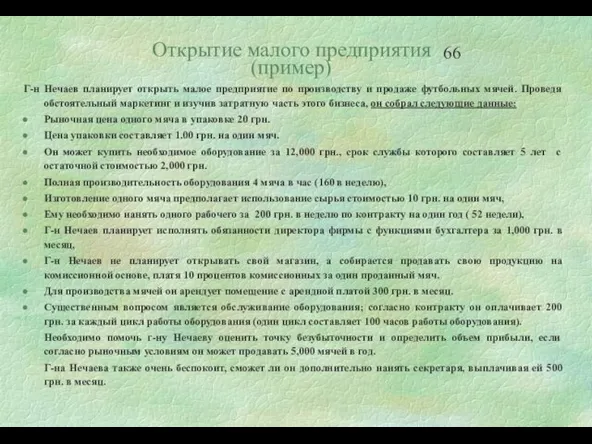

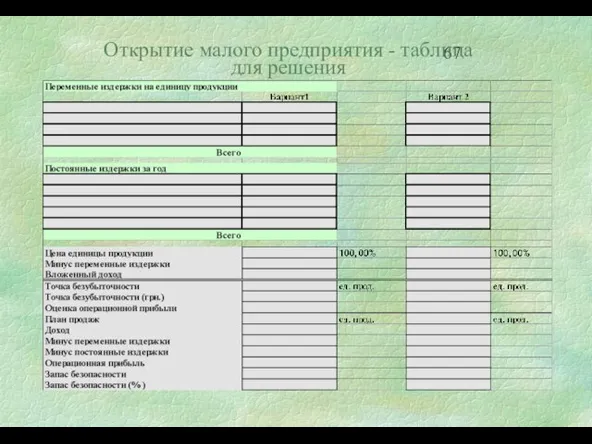

- 66. Открытие малого предприятия (пример) Г-н Нечаев планирует открыть малое предприятие по производству и продаже футбольных мячей.

- 67. Открытие малого предприятия - таблица для решения

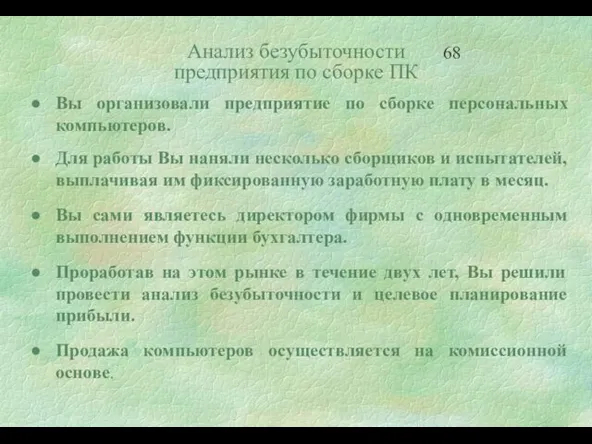

- 68. Анализ безубыточности предприятия по сборке ПК Вы организовали предприятие по сборке персональных компьютеров. Для работы Вы

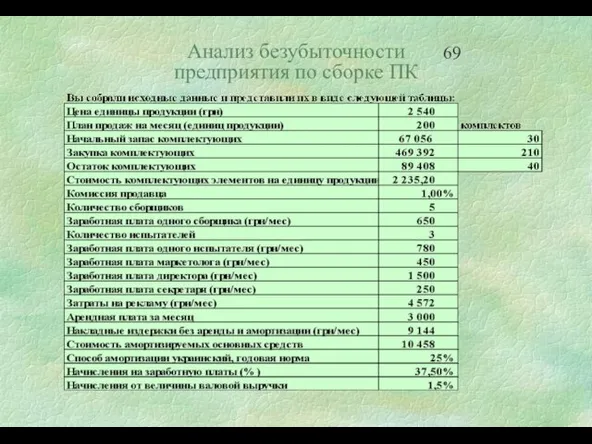

- 69. Анализ безубыточности предприятия по сборке ПК

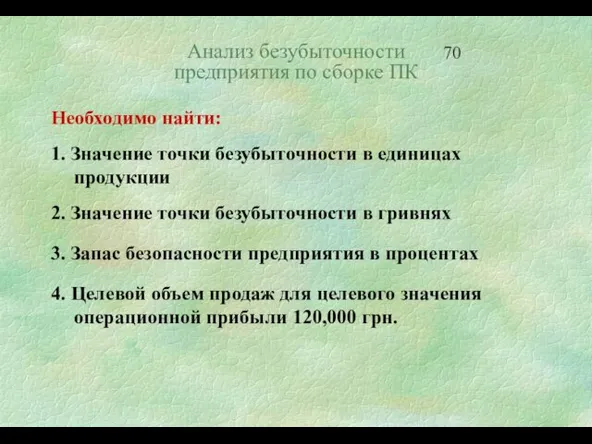

- 70. Необходимо найти: 1. Значение точки безубыточности в единицах продукции 2. Значение точки безубыточности в гривнях 3.

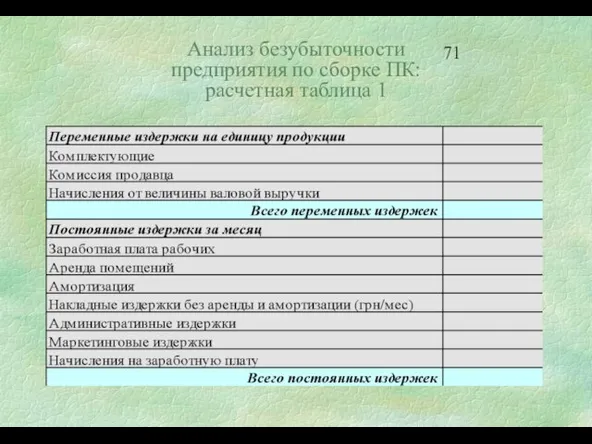

- 71. Анализ безубыточности предприятия по сборке ПК: расчетная таблица 1

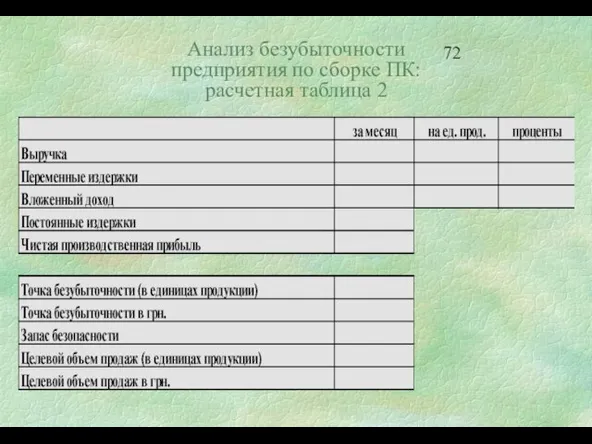

- 72. Анализ безубыточности предприятия по сборке ПК: расчетная таблица 2

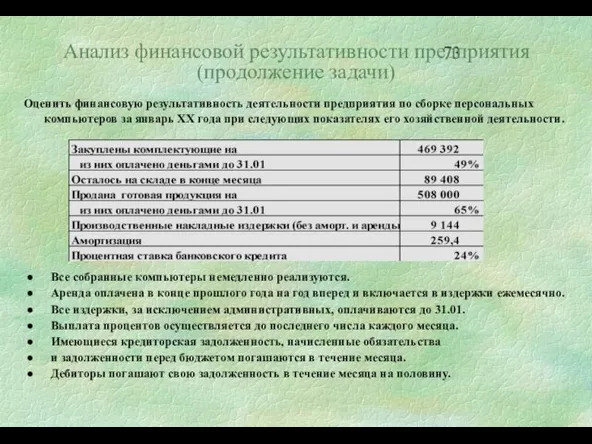

- 73. Анализ финансовой результативности предприятия (продолжение задачи) Оценить финансовую результативность деятельности предприятия по сборке персональных компьютеров за

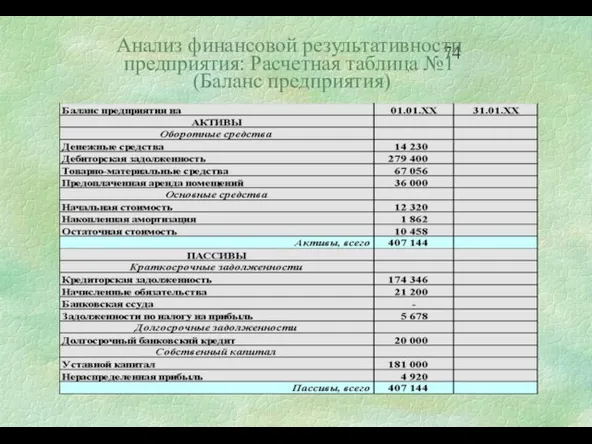

- 74. Анализ финансовой результативности предприятия: Расчетная таблица №1 (Баланс предприятия)

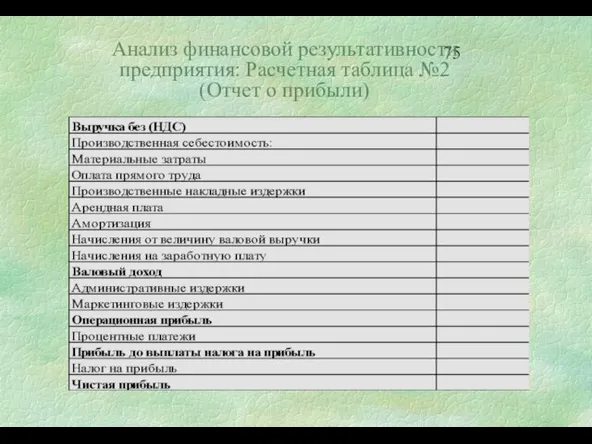

- 75. Анализ финансовой результативности предприятия: Расчетная таблица №2 (Отчет о прибыли)

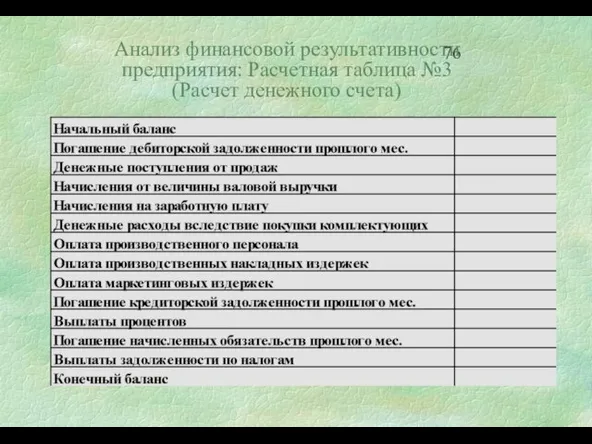

- 76. Анализ финансовой результативности предприятия: Расчетная таблица №3 (Расчет денежного счета)

- 77. 3. Методика анализа безубыточности для многономенклатурного производства

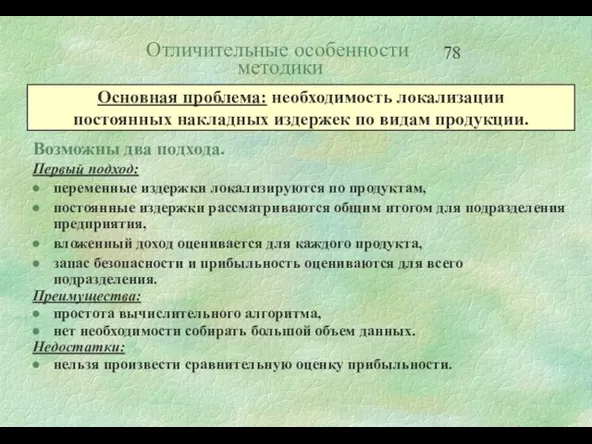

- 78. Отличительные особенности методики Возможны два подхода. Первый подход: переменные издержки локализируются по продуктам, постоянные издержки рассматриваются

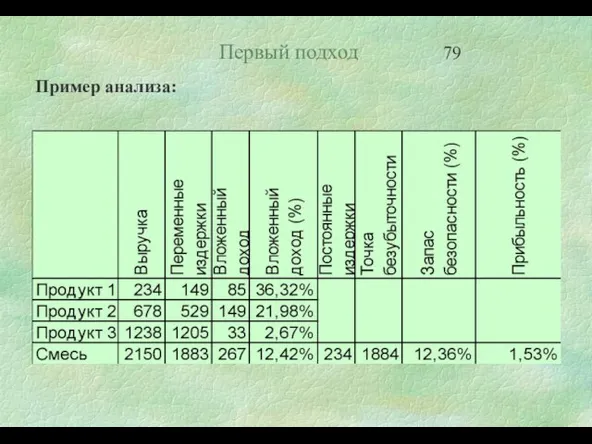

- 79. Первый подход Пример анализа:

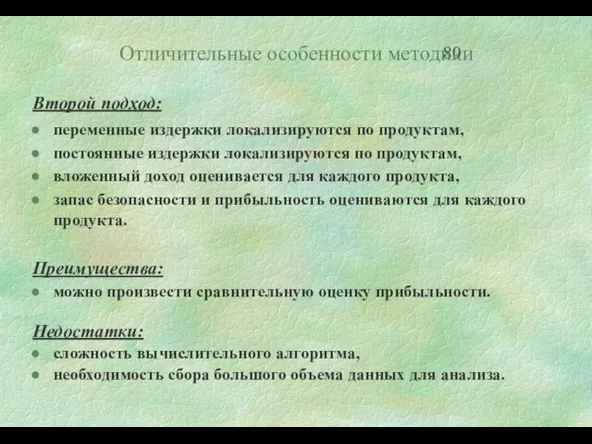

- 80. Отличительные особенности методики Второй подход: переменные издержки локализируются по продуктам, постоянные издержки локализируются по продуктам, вложенный

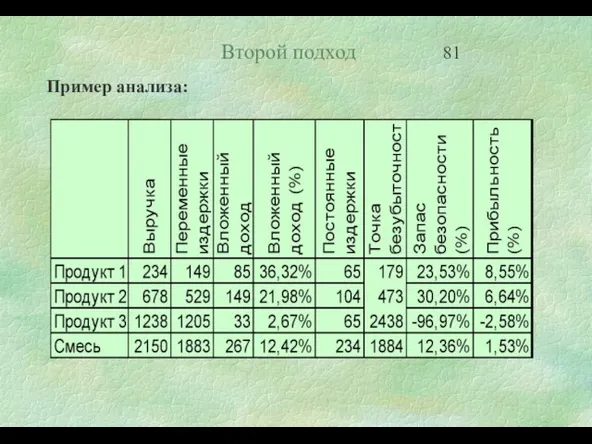

- 81. Второй подход Пример анализа:

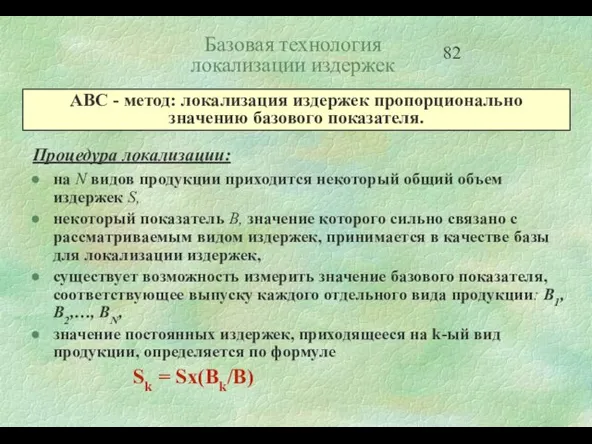

- 82. Базовая технология локализации издержек Процедура локализации: на N видов продукции приходится некоторый общий объем издержек S,

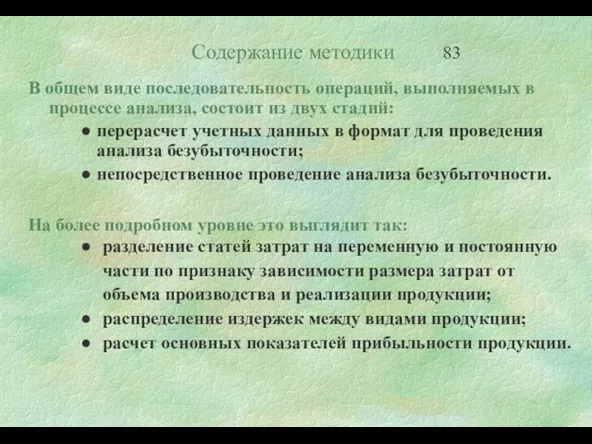

- 83. Содержание методики В общем виде последовательность операций, выполняемых в процессе анализа, состоит из двух стадий: перерасчет

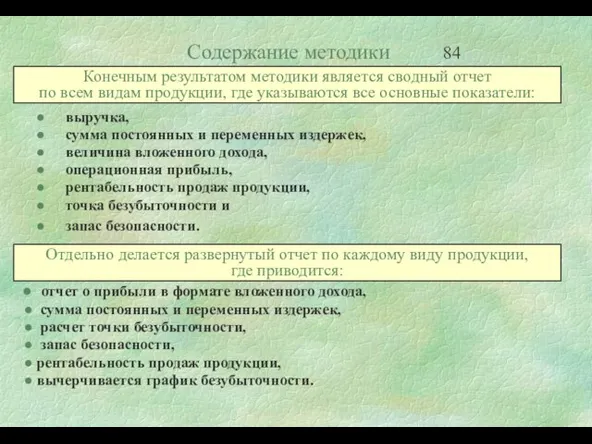

- 84. Содержание методики выручка, сумма постоянных и переменных издержек, величина вложенного дохода, операционная прибыль, рентабельность продаж продукции,

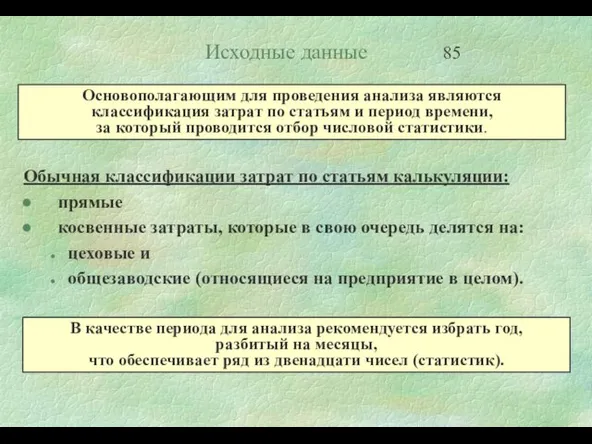

- 85. Исходные данные Обычная классификации затрат по статьям калькуляции: прямые косвенные затраты, которые в свою очередь делятся

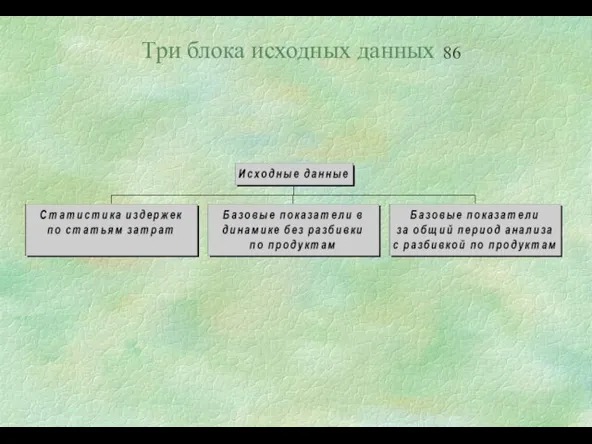

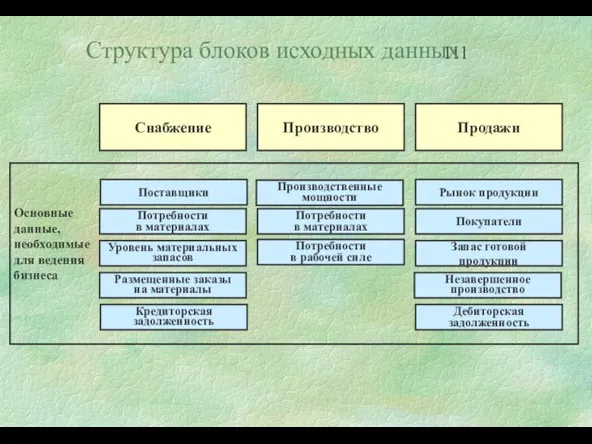

- 86. Три блока исходных данных

- 87. Типовые базовые параметры Список показателей, которые чаще всего доступны на украинских предприятиях для использования в качестве

- 88. Описание алгоритма: Шаг 1. Выбор базового показателя по каждой статье издержек. Выбор производится отдельно для: переменной

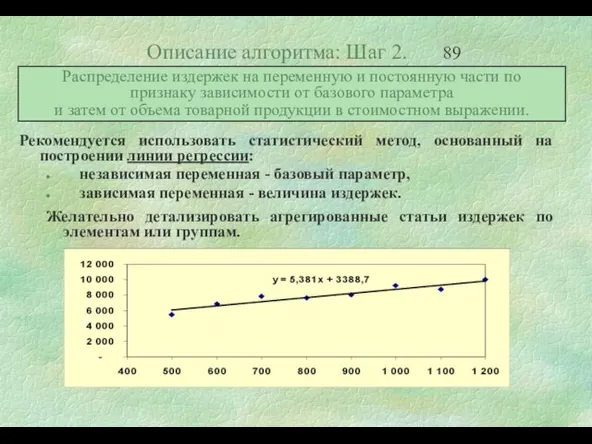

- 89. Описание алгоритма: Шаг 2. Рекомендуется использовать статистический метод, основанный на построении линии регрессии: независимая переменная -

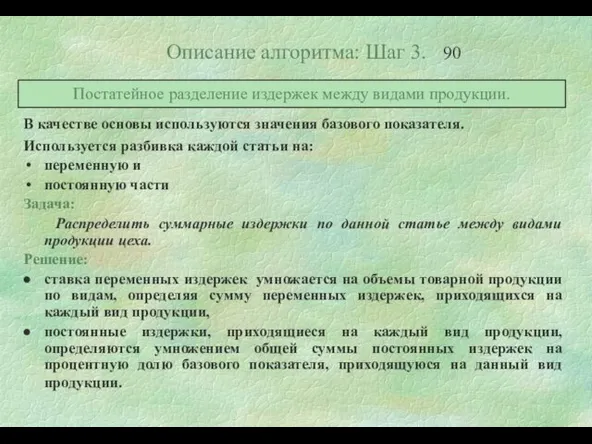

- 90. Описание алгоритма: Шаг 3. В качестве основы используются значения базового показателя. Используется разбивка каждой статьи на:

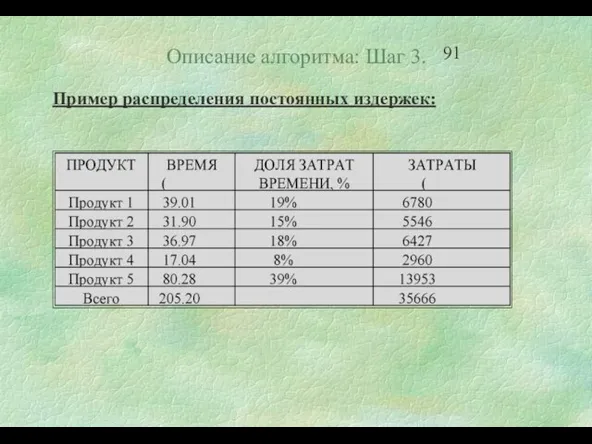

- 91. Описание алгоритма: Шаг 3. Пример распределения постоянных издержек:

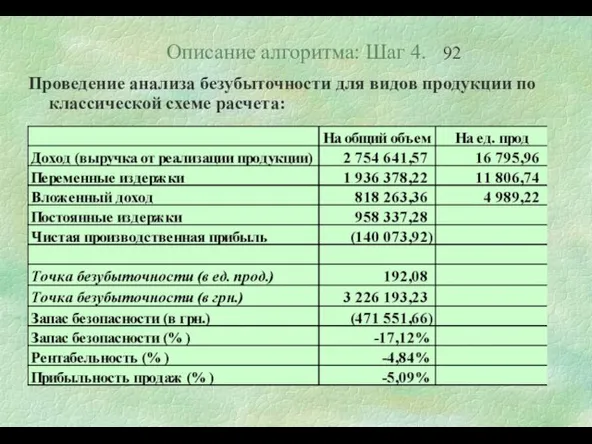

- 92. Описание алгоритма: Шаг 4. Проведение анализа безубыточности для видов продукции по классической схеме расчета:

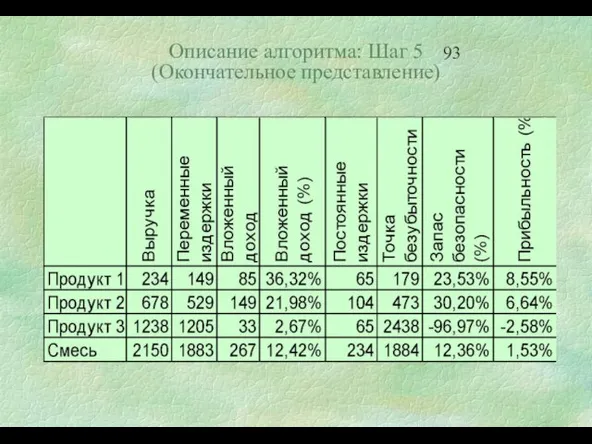

- 93. Описание алгоритма: Шаг 5 (Окончательное представление)

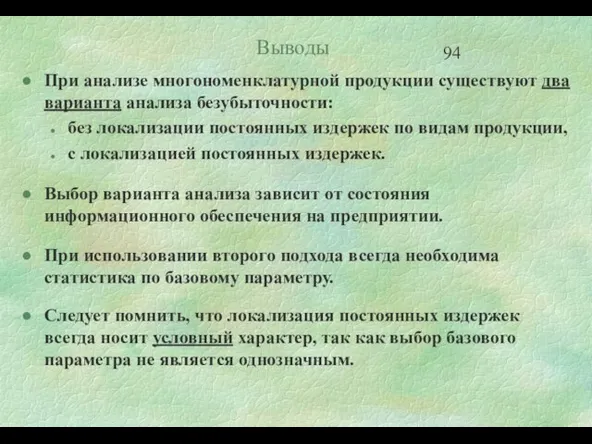

- 94. Выводы При анализе многономенклатурной продукции существуют два варианта анализа безубыточности: без локализации постоянных издержек по видам

- 95. 4. Методы калькуляции себестоимости продукции

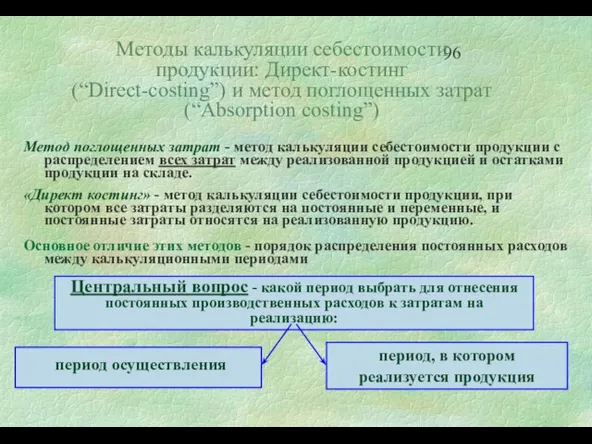

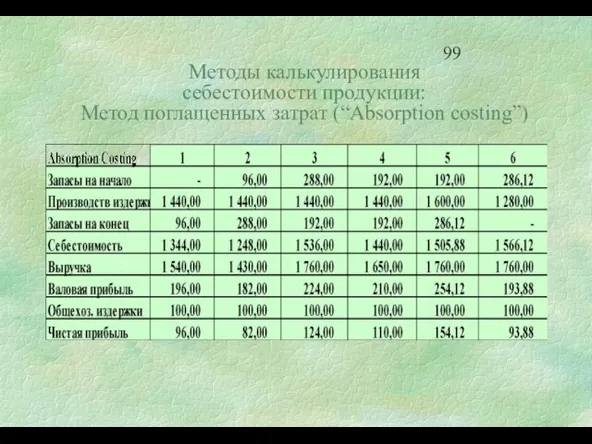

- 96. Методы калькуляции себестоимости продукции: Директ-костинг (“Direct-costing”) и метод поглощенных затрат (“Absorption costing”) Метод поглощенных затрат -

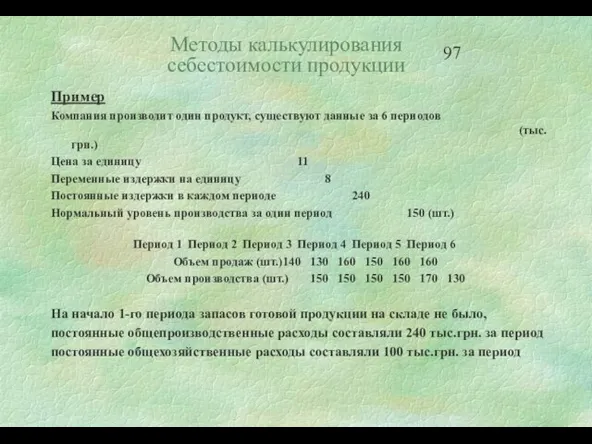

- 97. Методы калькулирования себестоимости продукции Пример Компания производит один продукт, существуют данные за 6 периодов (тыс.грн.) Цена

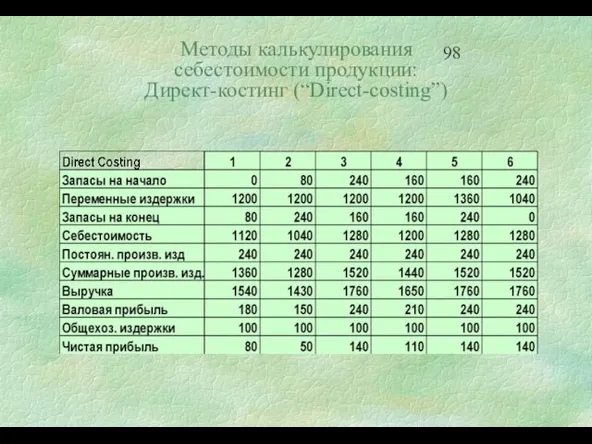

- 98. Методы калькулирования себестоимости продукции: Директ-костинг (“Direct-costing”)

- 99. Методы калькулирования себестоимости продукции: Метод поглащенных затрат (“Absorption costing”)

- 100. Методы калькуляции себестоимости продукции : Метод поглощенных затрат (“Аbsorption costing”) Наиболее часто применяется на украинских предприятиях.

- 101. Методы расчета себестоимости продукции: Метод поглощенных затрат (“Аbsorption costing”) Так как косвенные издержки распределяются по видам

- 102. Методы расчета себестоимости продукции: Директ-костинг (“Direct-costing”) Независимо от учетной политики, принятой на предприятии, этот метод необходим

- 103. 5. Введение в систему управленческого учета на предприятии

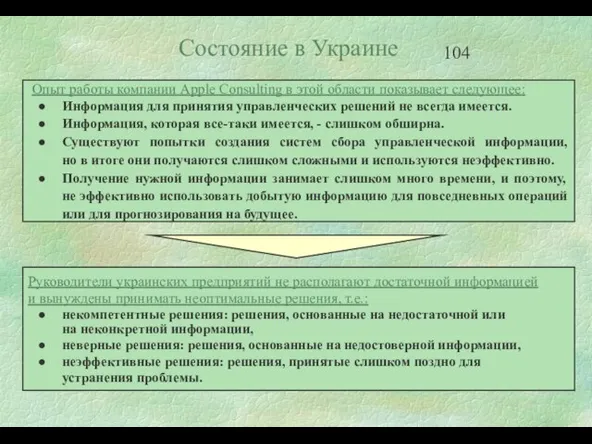

- 104. Состояние в Украине Опыт работы компании Apple Consulting в этой области показывает следующее: Информация для принятия

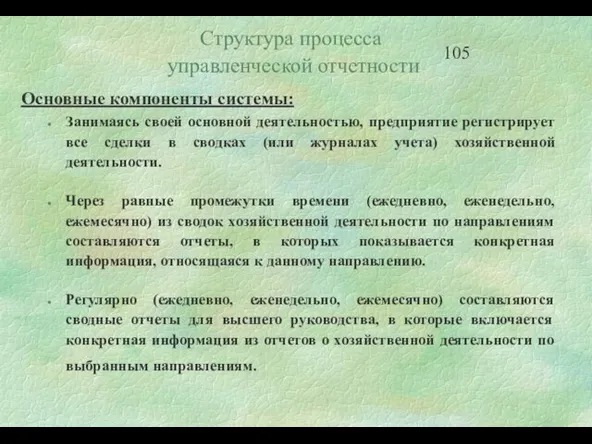

- 105. Структура процесса управленческой отчетности Основные компоненты системы: Занимаясь своей основной деятельностью, предприятие регистрирует все сделки в

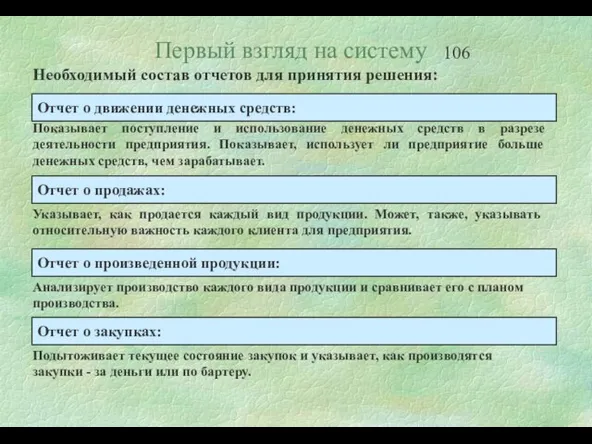

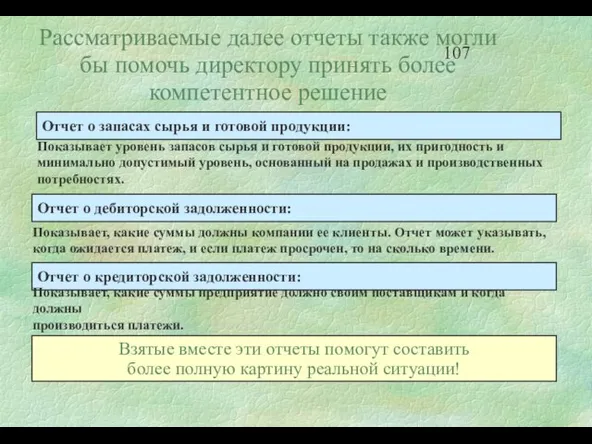

- 106. Первый взгляд на систему Необходимый состав отчетов для принятия решения:

- 107. Рассматриваемые далее отчеты также могли бы помочь директору принять более компетентное решение Взятые вместе эти отчеты

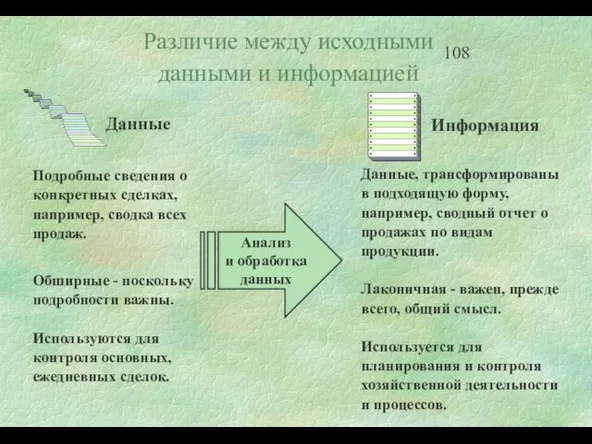

- 108. Различие между исходными данными и информацией Анализ и обработка данных

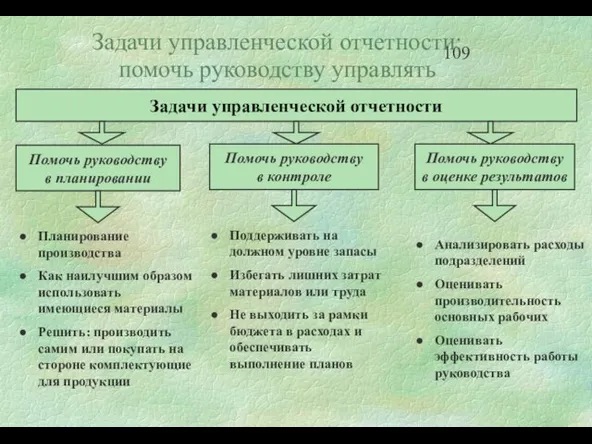

- 109. Задачи управленческой отчетности: помочь руководству управлять

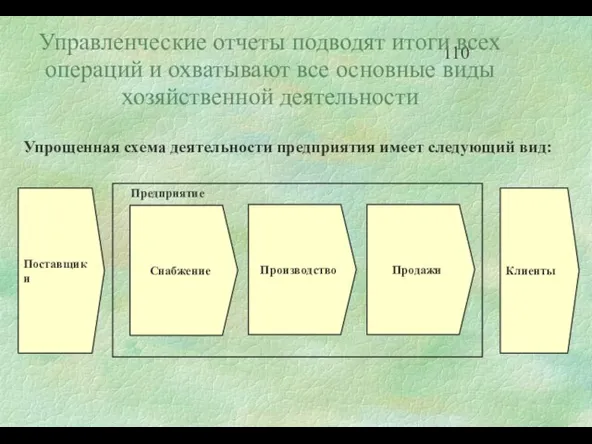

- 110. Управленческие отчеты подводят итоги всех операций и охватывают все основные виды хозяйственной деятельности Упрощенная схема деятельности

- 111. Структура блоков исходных данных

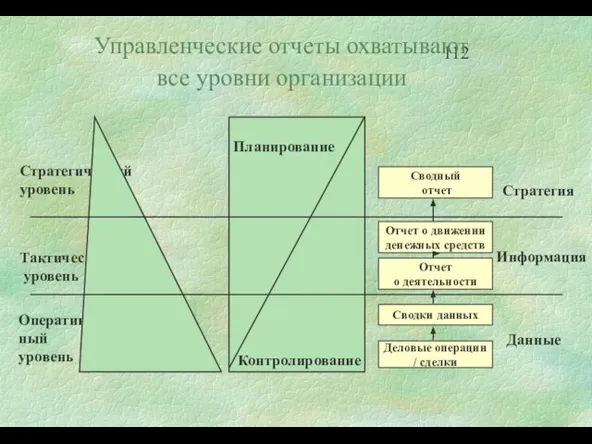

- 112. Управленческие отчеты охватывают все уровни организации

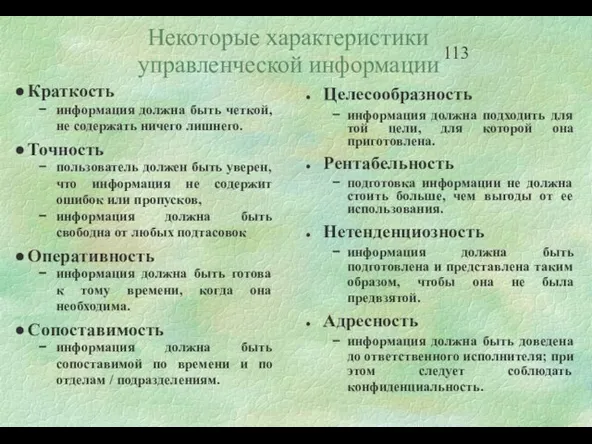

- 113. Некоторые характеристики управленческой информации Целесообразность информация должна подходить для той цели, для которой она приготовлена. Рентабельность

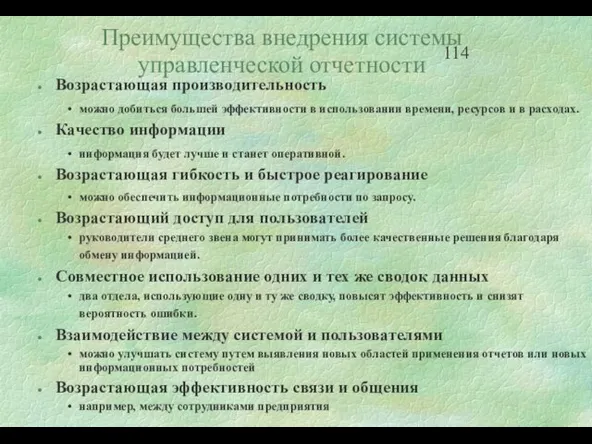

- 114. Преимущества внедрения системы управленческой отчетности Возрастающая производительность можно добиться большей эффективности в использовании времени, ресурсов и

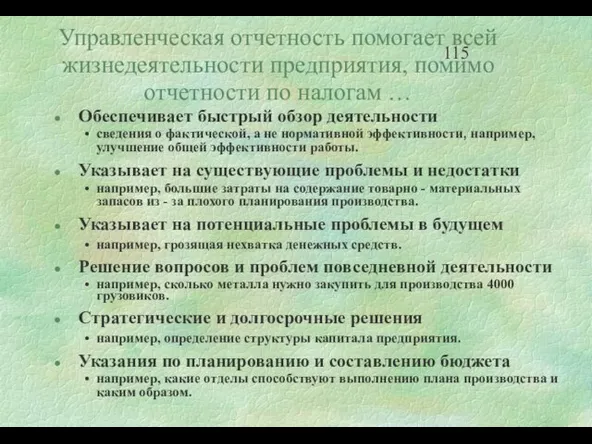

- 115. Управленческая отчетность помогает всей жизнедеятельности предприятия, помимо отчетности по налогам … Обеспечивает быстрый обзор деятельности сведения

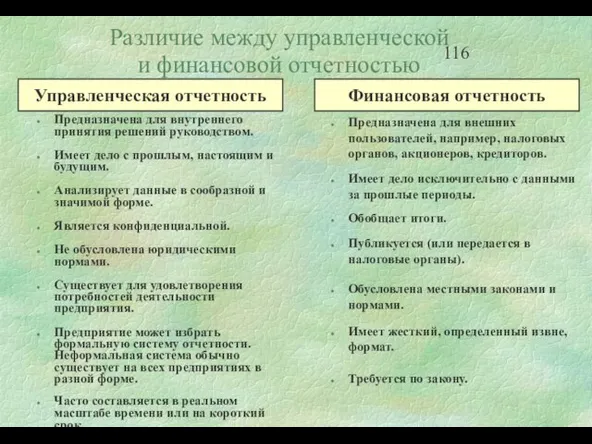

- 116. Различие между управленческой и финансовой отчетностью Предназначена для внутреннего принятия решений руководством. Имеет дело с прошлым,

- 117. Структура управленческой отчетности Предприятие осуществляет свою деятельность и фиксирует сделки в сводках (журналах учета) деятельности Пользователи

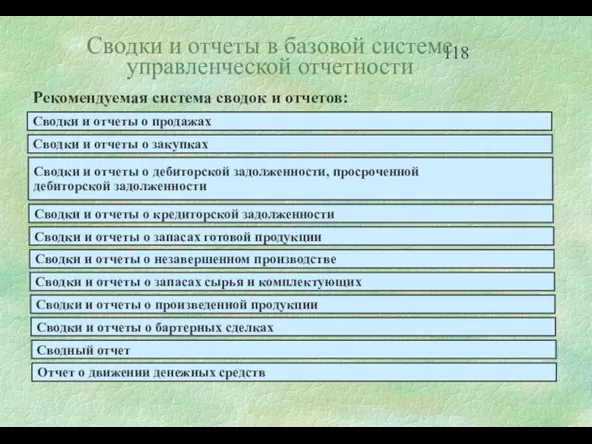

- 118. Сводки и отчеты в базовой системе управленческой отчетности Сводки и отчеты о продажах Рекомендуемая система сводок

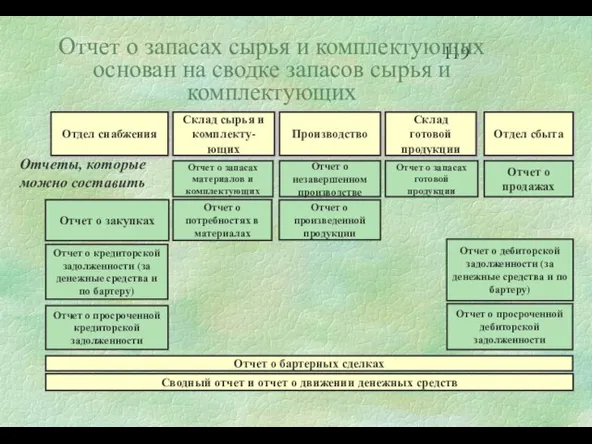

- 119. Отчет о запасах сырья и комплектующих основан на сводке запасов сырья и комплектующих

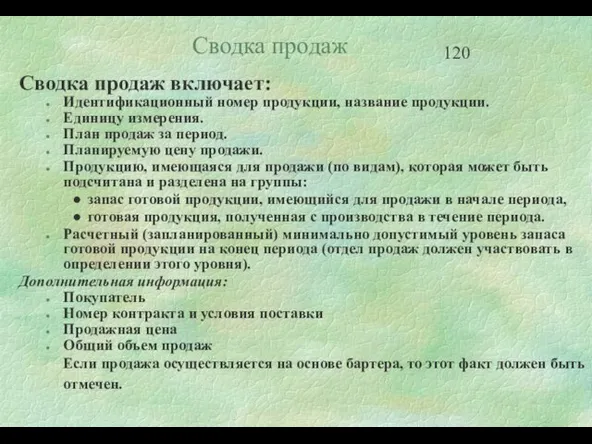

- 120. Сводка продаж Сводка продаж включает: Идентификационный номер продукции, название продукции. Единицу измерения. План продаж за период.

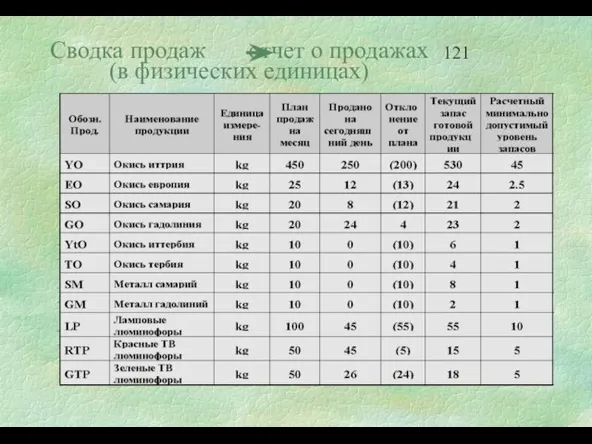

- 121. Сводка продаж отчет о продажах (в физических единицах)

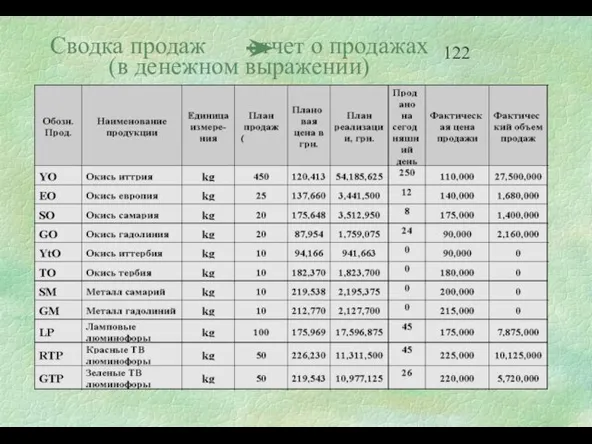

- 122. Сводка продаж отчет о продажах (в денежном выражении)

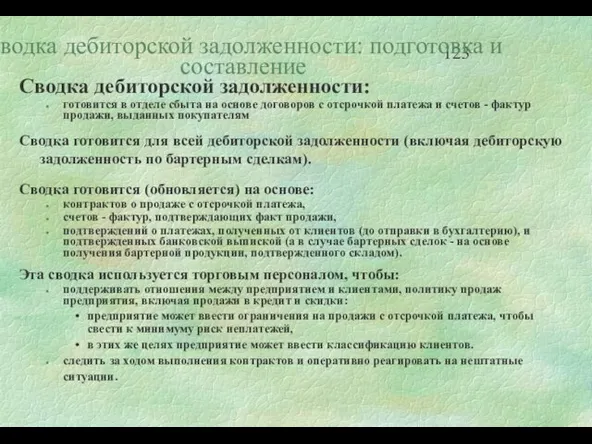

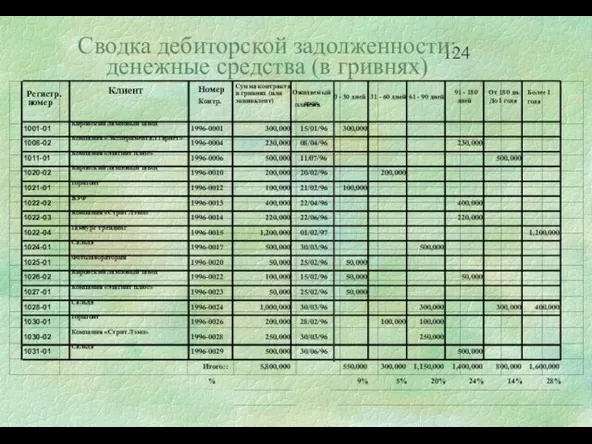

- 123. Сводка дебиторской задолженности: подготовка и составление Сводка дебиторской задолженности: готовится в отделе сбыта на основе договоров

- 124. Сводка дебиторской задолженности: денежные средства (в гривнях)

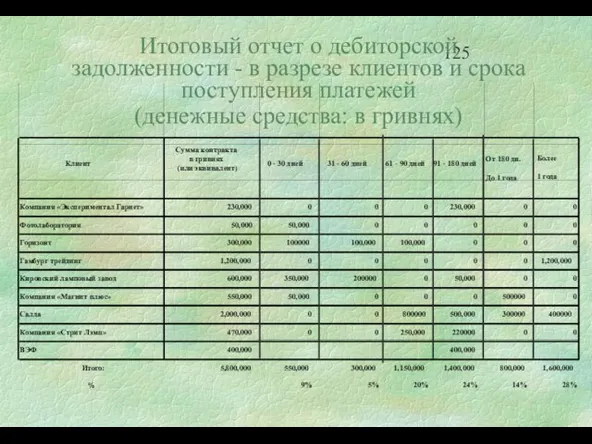

- 125. Итоговый отчет о дебиторской задолженности - в разрезе клиентов и срока поступления платежей (денежные средства: в

- 126. Отчеты о дебиторской задолженности: бартерные сделки Отчет по дебиторской задолженности по бартеру также может содержать специфическую

- 127. Отчеты о просроченной дебиторской задолженности О просроченной дебиторской задолженности также должны составляться отдельные отчеты (чтобы привлечь

- 128. Отчеты о запасах готовой продукции: подготовка и содержание Отчеты о запасах готовой продукции могут легко готовиться

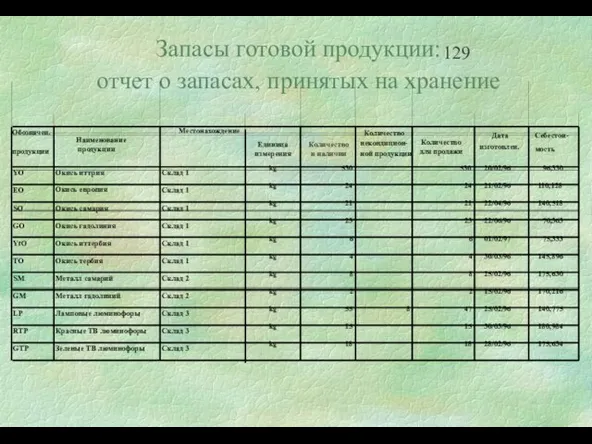

- 129. Запасы готовой продукции: отчет о запасах, принятых на хранение

- 130. Отчеты о запасах готовой продукции: отчет о движении товаров Отчет о движении готовой продукции должен содержать

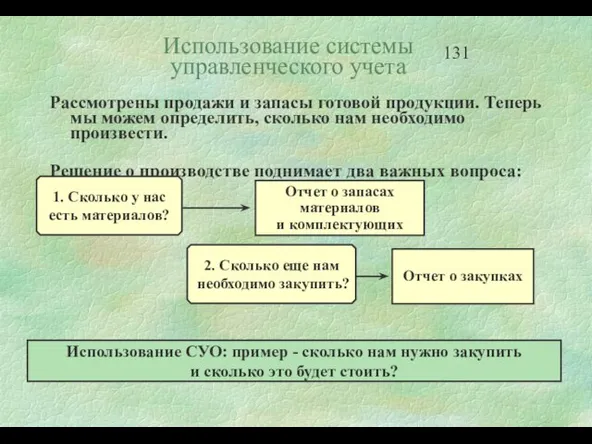

- 131. Использование системы управленческого учета Рассмотрены продажи и запасы готовой продукции. Теперь мы можем определить, сколько нам

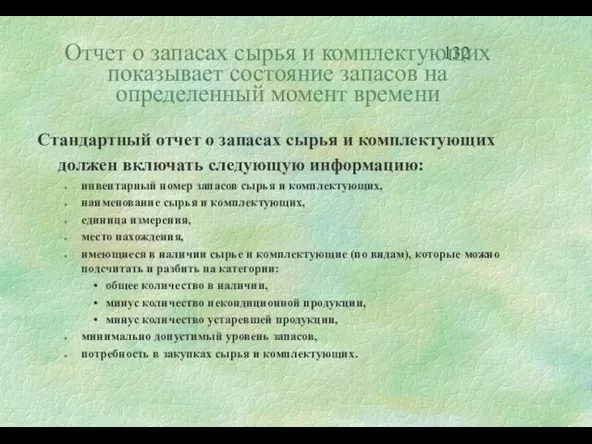

- 132. Отчет о запасах сырья и комплектующих показывает состояние запасов на определенный момент времени Стандартный отчет о

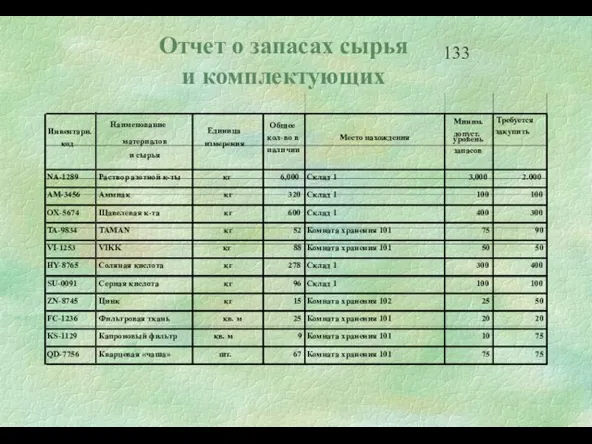

- 133. Отчет о запасах сырья и комплектующих

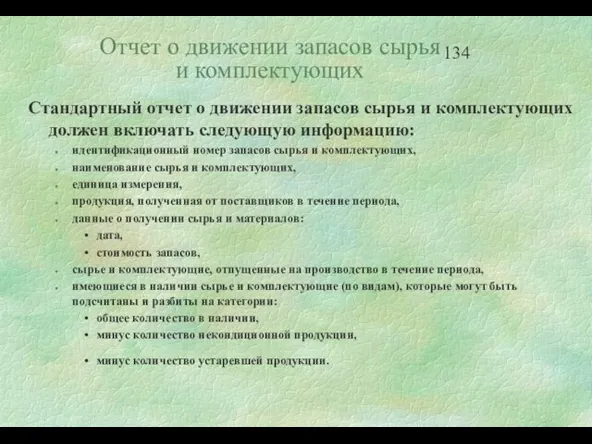

- 134. Отчет о движении запасов сырья и комплектующих Стандартный отчет о движении запасов сырья и комплектующих должен

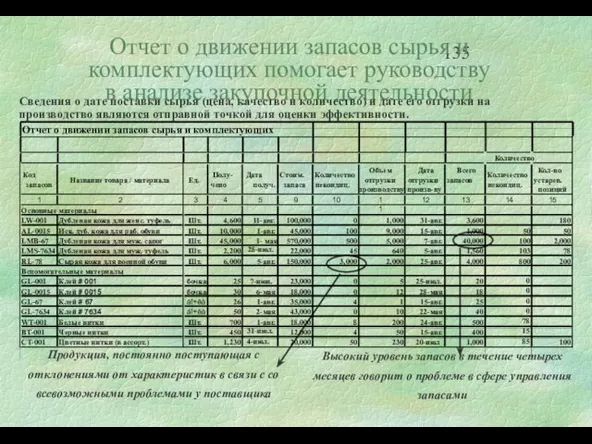

- 135. Отчет о движении запасов сырья и комплектующих помогает руководству в анализе закупочной деятельности

- 136. Отчет о требуемых закупках сырья и материалов показывает будущие потребности Отчет о требуемых закупках материалов может

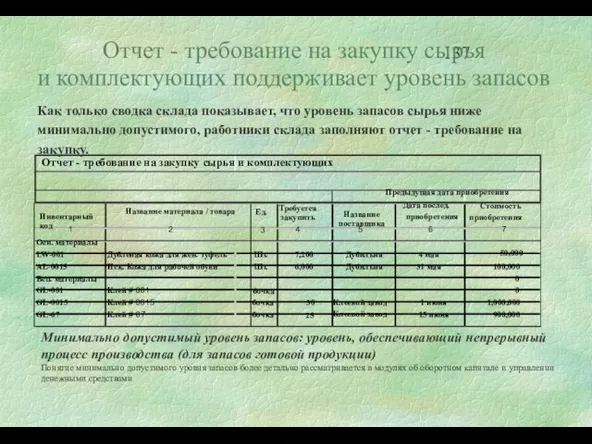

- 137. Отчет - требование на закупку сырья и комплектующих поддерживает уровень запасов Минимально допустимый уровень запасов: уровень,

- 138. Отчет о закупках обобщает данные о закупках в значимую информацию для планирования закупок Отчеты о закупках

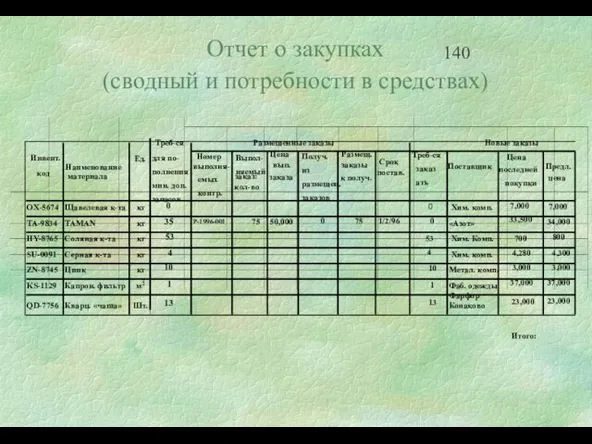

- 139. Отчет о закупках: содержание инвентарный номер запасов материалов и комплектующих, наименование материалов и комплектующих, единица измерения,

- 140. Отчет о закупках (сводный и потребности в средствах)

- 141. Сводный отчет Содержит основные показатели из других отчетов. Сводный отчет можно подготовить, просто включив в него

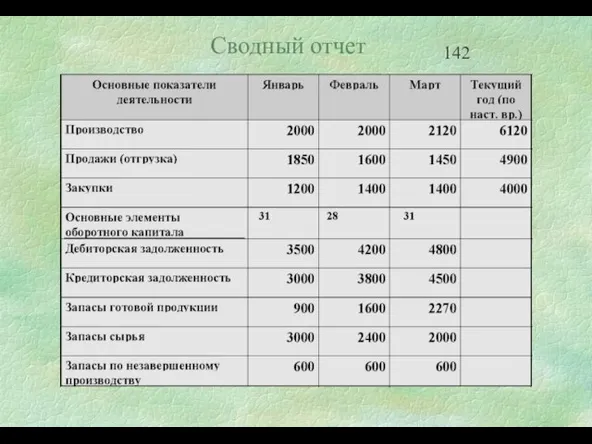

- 142. Сводный отчет

- 143. Эффективное использование сводного отчета Сводный отчет может способствовать эффективному принятию решений на стратегическом уровне и указывать

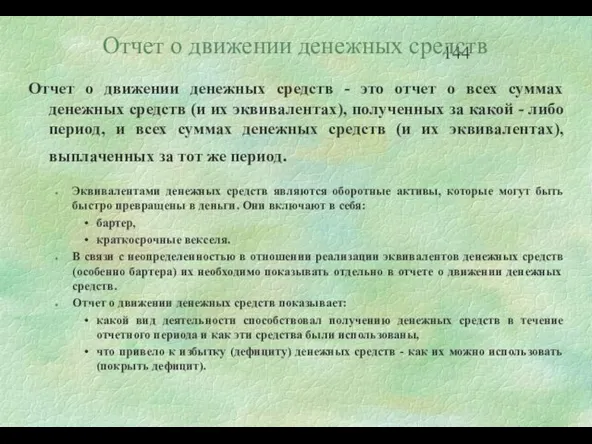

- 144. Отчет о движении денежных средств Отчет о движении денежных средств - это отчет о всех суммах

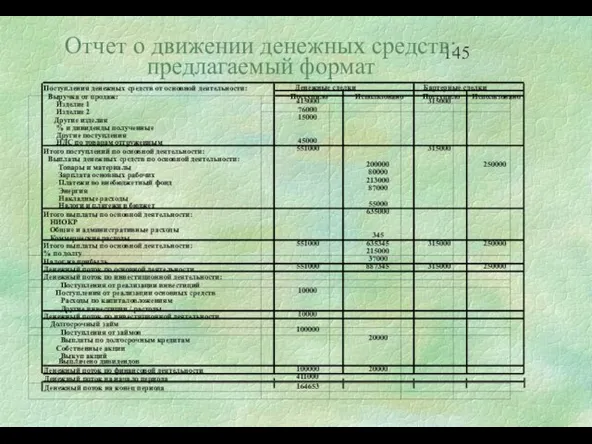

- 145. Отчет о движении денежных средств: предлагаемый формат

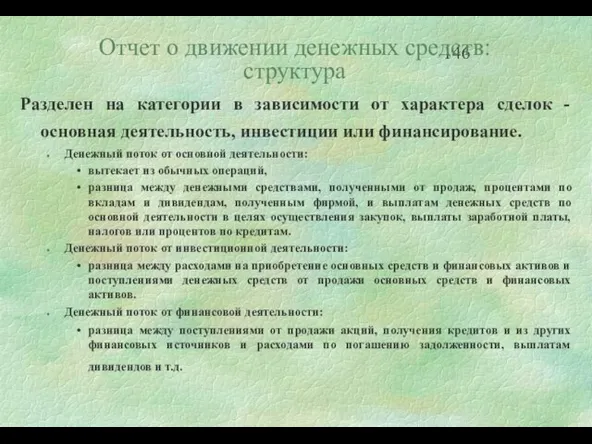

- 146. Отчет о движении денежных средств: структура Разделен на категории в зависимости от характера сделок - основная

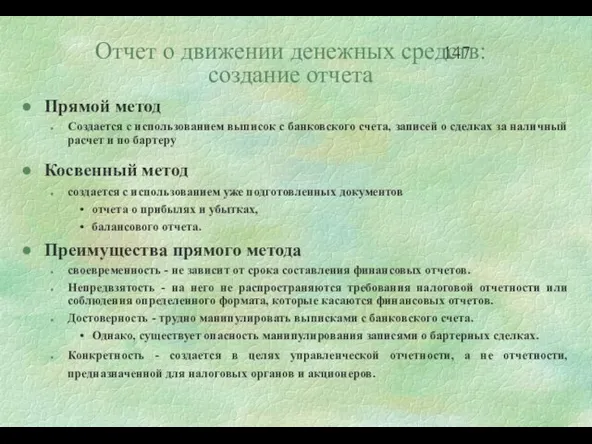

- 147. Отчет о движении денежных средств: создание отчета Прямой метод Создается с использованием выписок с банковского счета,

- 148. Движение денежных средств является одним из наиболее важных показателей деятельности Оценить потенциал получения денежных средств от

- 149. Внедрение системы Определите цели и задачи, для решения которых внедряется система. Определите и назначьте руководителя проекта

- 150. Управление внедрением: цикл планирования и контроля

- 151. Внедрение системы: образец графика (для менее крупного предприятия сроки могут быть сокращены) ЯНВАРЬ ФЕВРАЛЬ МАРТ 1

- 152. 6. Рекомендации для использования

- 153. Рекомендации по совершенствованию системы управления предприятием Создать финансово-аналитическую группу для системного анализа и мониторинга эффективности деятельности

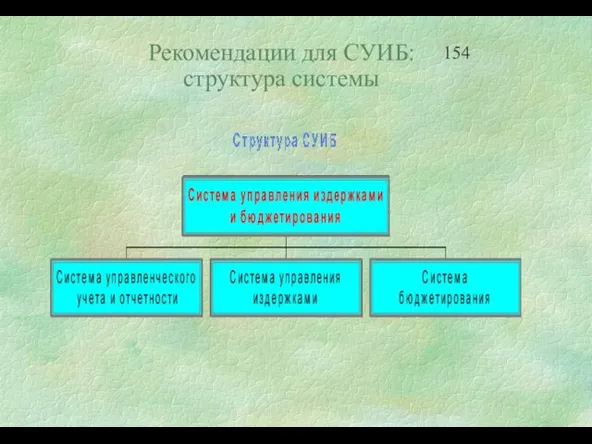

- 154. Рекомендации для СУИБ: структура системы

- 156. Рекомендации для СУИБ: структура системы управления издержками

- 157. Рекомендации для СУИБ: структура системы анализа и измерения издержек

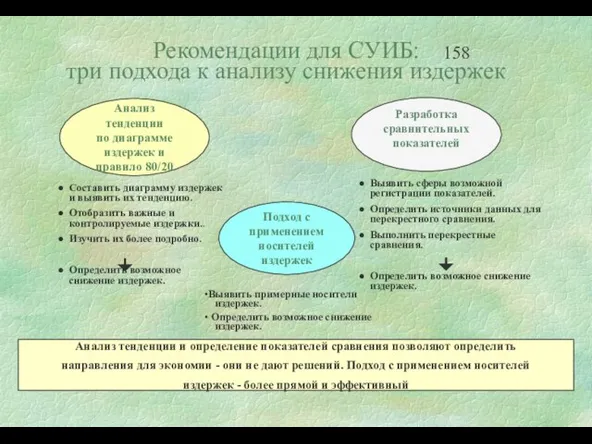

- 158. Рекомендации для СУИБ: три подхода к анализу снижения издержек

- 160. Скачать презентацию

Слайд 2

Программа тренинга

1. Основные положения управления издержками предприятия

2. Базовая технология анализа безубыточности

3. Методика

Программа тренинга

1. Основные положения управления издержками предприятия

2. Базовая технология анализа безубыточности

3. Методика

Слайд 31. Основные положения управления издержками предприятия

1. Основные положения управления издержками предприятия

Слайд 4Знание того, где, когда и в каких объемах расходуются ресурсы предприятия.

Прогноз того,

Знание того, где, когда и в каких объемах расходуются ресурсы предприятия.

Прогноз того,

Слайд 5Производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен.

Наличие качественной

Производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен.

Наличие качественной

Слайд 6Сравнение эффектов от сокращения

затрат и от увеличения объема продаж

Сравнение эффектов от сокращения

затрат и от увеличения объема продаж

Слайд 7Одинакового увеличения прибыли в абсолютном измерении можно достичь как за счет увеличения

Одинакового увеличения прибыли в абсолютном измерении можно достичь как за счет увеличения

Слайд 8Классификация издержек

по характеру появления

Классификация издержек

по характеру появления

Слайд 9

Анализ структуры издержек

Анализ структуры издержек

Слайд 10Анализ структуры затрат

ПРИМЕР

Анализ структуры затрат

ПРИМЕР

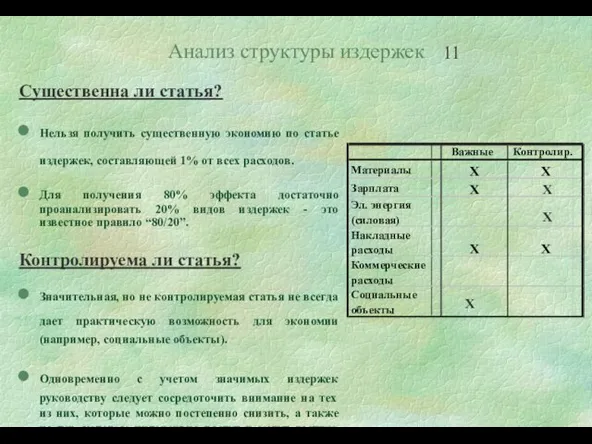

Слайд 11Существенна ли статья?

Нельзя получить существенную экономию по статье издержек, составляющей 1% от

Нельзя получить существенную экономию по статье издержек, составляющей 1% от

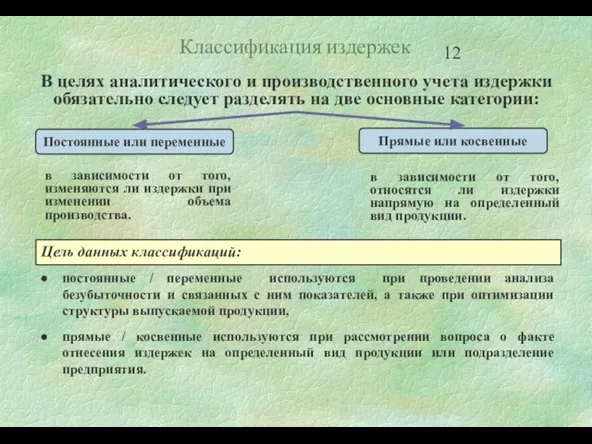

Слайд 12Классификация издержек

постоянные / переменные используются при проведении анализа безубыточности и связанных с

Классификация издержек

постоянные / переменные используются при проведении анализа безубыточности и связанных с

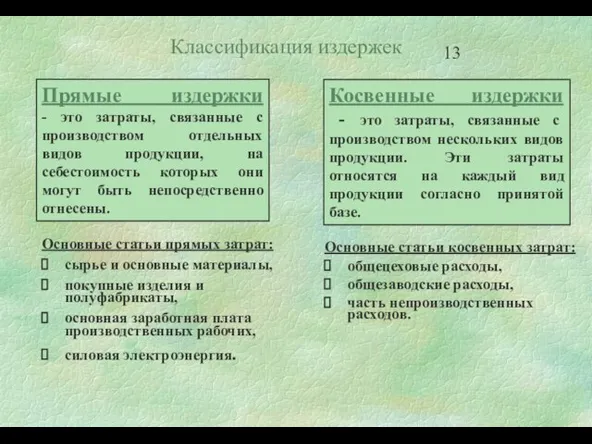

Слайд 13Классификация издержек

Классификация издержек

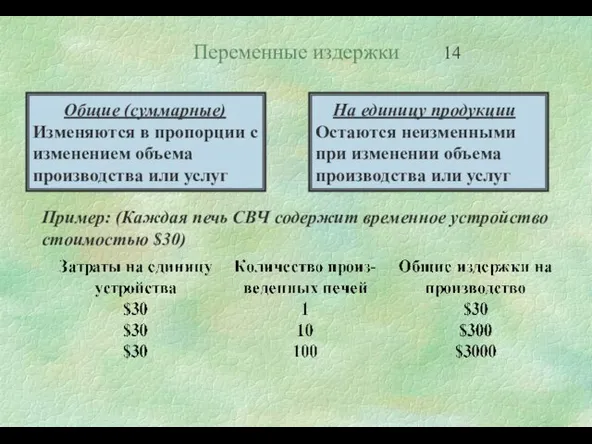

Слайд 14Переменные издержки

Общие (суммарные)

Изменяются в пропорции с изменением объема производства или услуг

На единицу

Переменные издержки

Общие (суммарные)

Изменяются в пропорции с изменением объема производства или услуг

На единицу

Слайд 15ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства

Издержки

Переменные издержки считают пропорциональными

изменению

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства

Издержки

Переменные издержки считают пропорциональными изменению

Слайд 16Постоянные издержки

Общие (суммарные)

Остаются постоянными при изменении объема производства или услуг

На единицу

Постоянные издержки

Общие (суммарные)

Остаются постоянными при изменении объема производства или услуг

На единицу

Слайд 17Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства

Издержки

Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства

Издержки

Слайд 18

Деление затрат на постоянные

и переменные несколько условно

Деление затрат на постоянные

и переменные несколько условно

Слайд 19

Условнопостоянные издержки

Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением

Условнопостоянные издержки

Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением

Слайд 20Классификация затрат

Во многих случаях все прямые затраты являются переменными.

При делении

Классификация затрат

Во многих случаях все прямые затраты являются переменными.

При делении

Слайд 21Смешанные издержки

Пример: Предприятие платит за аренду $9,000 в месяц

и плюс $0.5

Смешанные издержки

Пример: Предприятие платит за аренду $9,000 в месяц и плюс $0.5

Слайд 22Разделение смешанных издержек

на переменные и постоянные

Общеприняты два подхода:

субъективный и

статистический.

Субъективный подход

Разделение смешанных издержек

на переменные и постоянные

Общеприняты два подхода:

субъективный и

статистический.

Субъективный подход

Слайд 23Пример разделения

смешанных издержек

Исходные данные

Расчет методом “верхней-нижней точки”

Переменные издержки на единицу

Пример разделения

смешанных издержек

Исходные данные

Расчет методом “верхней-нижней точки”

Переменные издержки на единицу

Слайд 24Пример разделения

смешанных издержек

Разделение издержек регрессионным методом

1. Средствами электронного процессора Excel создается

Пример разделения

смешанных издержек

Разделение издержек регрессионным методом

1. Средствами электронного процессора Excel создается

Слайд 25

Сравнение методов

По методу “верхней-нижней точки”

переменные издержки на единицу продукции - 6.43

Сравнение методов

По методу “верхней-нижней точки”

переменные издержки на единицу продукции - 6.43

Слайд 26Инвариантные

характеристики издержек

Инвариантными характеристиками издержек называют такие показатели, которые не изменяются в

Инвариантные

характеристики издержек

Инвариантными характеристиками издержек называют такие показатели, которые не изменяются в

Слайд 27Распределение постоянных

издержек по видам продукции

(локализация издержек)

Базовая технология локализации издержек:

ABC

Распределение постоянных

издержек по видам продукции

(локализация издержек)

Базовая технология локализации издержек:

ABC

Слайд 28Распределение постоянных

издержек по видам продукции

Рассмотрим варианты распределения накладных расходов

Распределение постоянных

издержек по видам продукции

Рассмотрим варианты распределения накладных расходов

Слайд 29Распределение накладных

расходов по видам продукции

В этом примере накладные расходы распределены

Распределение накладных

расходов по видам продукции

В этом примере накладные расходы распределены

Слайд 30

Распределение цеховых накладных расходов по видам продукции

(грн.)

Электродрель

Пневмоинструмент

Объем реализации

22,000,000

3,000,000

Прямые издержки

13,000,000

1,920,000

Косвенные издержки,

Распределение цеховых накладных расходов по видам продукции

(грн.)

Электродрель

Пневмоинструмент

Объем реализации

22,000,000

3,000,000

Прямые издержки

13,000,000

1,920,000

Косвенные издержки,

Слайд 31

Распределение общезаводских накладных

расходов по видам продукции

Распределение общезаводских накладных

расходов по видам продукции

Слайд 32Распределение постоянных

накладных издержек: резюме

При изменении уровня детализации и базы распределения накладных

Распределение постоянных

накладных издержек: резюме

При изменении уровня детализации и базы распределения накладных

Слайд 33Выводы

Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек с

Выводы

Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек с

Слайд 342. Базовая технология анализа

безубыточности

2. Базовая технология анализа

безубыточности

Слайд 35Переменные и постоянные издержки должны быть

определены, по возможности, более точно

Предполагается, что

Предполагается, что

Слайд 36Сравнение форматов

отчета о прибыли

Традиционный формат отчета о прибыли

Выручка от продажи $12,000

Минус

Сравнение форматов

отчета о прибыли

Традиционный формат отчета о прибыли

Выручка от продажи $12,000

Минус

Слайд 37Сравнение форматов

отчета о прибыли

Формат отчета о прибыли на основе вложенного дохода

Выручка

Сравнение форматов

отчета о прибыли

Формат отчета о прибыли на основе вложенного дохода

Выручка

Слайд 38Анализ «Издержки - Объем - Прибыль»

(CVP - анализ)

Практическое назначение CVP анализа:

Точка

Анализ «Издержки - Объем - Прибыль»

(CVP - анализ)

Практическое назначение CVP анализа:

Точка

Слайд 39CVP - анализ

Аналитический формат CVP анализа На единицу

Всего продукции

Выручка (500

CVP - анализ

Аналитический формат CVP анализа На единицу

Всего продукции

Выручка (500

Слайд 40Отчет о прибыли в точке безубыточности

На единицу

Всего продукции

Выручка

Отчет о прибыли в точке безубыточности

На единицу

Всего продукции

Выручка

Слайд 41Методика расчета точки безубыточности

Используем данные компании NORD:

На штуку Процент

Цена единицы продукции

Методика расчета точки безубыточности

Используем данные компании NORD:

На штуку Процент

Цена единицы продукции

Слайд 42Классификации издержек для отдельного

продукта

Пример завода Пневмоинструментов (ПИ)

План производства и продаж пневмоинструмента

Переменные

Классификации издержек для отдельного

продукта

Пример завода Пневмоинструментов (ПИ)

План производства и продаж пневмоинструмента

Переменные

Слайд 43CVP - анализ:

Пример завода Пневмоинструментов (ПИ)

Аналитический формат CVP анализа (грн.) На единицу

CVP - анализ:

Пример завода Пневмоинструментов (ПИ)

Аналитический формат CVP анализа (грн.) На единицу

Слайд 44Вложенный доход:

два подхода к учету издержек

Вложенный доход:

два подхода к учету издержек

Слайд 45Относительный вложенный доход

Вложенный доход - это разность выручки от реализации продукции и

Относительный вложенный доход

Вложенный доход - это разность выручки от реализации продукции и

Слайд 46Какой будет прибыль

при увеличении объема продаж на 10%?

Расчет с помощью ОВД

Объем

Какой будет прибыль

при увеличении объема продаж на 10%?

Расчет с помощью ОВД

Объем

Слайд 47Целевое планирование прибыли:

Пример завода ПИ

Аналитический формат CVP анализа (грн.) На единицу

Всего

Целевое планирование прибыли:

Пример завода ПИ

Аналитический формат CVP анализа (грн.) На единицу

Всего

Слайд 48График безубыточности (Завод ПИ)

График безубыточности (Завод ПИ)

Слайд 49Запас безопасности (прочности)

Запас безопасности - это оценка дополнительного, т.е. сверх уровня безубыточности,

Запас безопасности (прочности)

Запас безопасности - это оценка дополнительного, т.е. сверх уровня безубыточности,

Слайд 50Операционный рычаг

Операционный рычаг - это количественная оценка изменения прибыли в зависимости от

Операционный рычаг

Операционный рычаг - это количественная оценка изменения прибыли в зависимости от

Слайд 51Операционный рычаг

Операционный рычаг связан с уровнем предпринимательского риска:

«Чем выше степень операционного

Операционный рычаг

Операционный рычаг связан с уровнем предпринимательского риска:

«Чем выше степень операционного

Слайд 52Высокий уровень

операционного рычага

Высокий уровень постоянных издержек при низком уровне переменных затрат

Высокий уровень

операционного рычага

Высокий уровень постоянных издержек при низком уровне переменных затрат

Слайд 53Низкий уровень

операционного рычага

Относительно низкий уровень постоянных издержек, высокий уровень переменных затрат

Низкий уровень

операционного рычага

Относительно низкий уровень постоянных издержек, высокий уровень переменных затрат

Слайд 54Выбор структуры затрат

Какую выбрать структуру затрат:

с преобладанием переменных издержек (малый рычаг и

Выбор структуры затрат

Какую выбрать структуру затрат:

с преобладанием переменных издержек (малый рычаг и

Слайд 55Выбор структуры затрат

Выбор структуры затрат

Слайд 56Использование понятия

«операционного рычага» для сравнения

вариантов распределения затрат

Иногда есть возможность перенести

Использование понятия

«операционного рычага» для сравнения

вариантов распределения затрат

Иногда есть возможность перенести

Слайд 57Уменьшение переменных затрат на 10% при фиксированной величине суммарных издержек привело в

Уменьшение переменных затрат на 10% при фиксированной величине суммарных издержек привело в

Слайд 58Анализ динамики показателей

безубыточности (пример)

Сравнение отчетов о финансовых результатах показывает, что переменные

Анализ динамики показателей

безубыточности (пример)

Сравнение отчетов о финансовых результатах показывает, что переменные

Слайд 59Соотношение выручки, затрат и уровня безубыточности (продолжение примера)

Снижение операционной прибыли

Рост уровня безубыточности

Соотношение выручки, затрат и уровня безубыточности (продолжение примера)

Снижение операционной прибыли

Рост уровня безубыточности

Слайд 60Операционный рычаг

и запас финансовой прочности

Увеличение производственного риска связано со снижением прибыли

Операционный рычаг

и запас финансовой прочности

Увеличение производственного риска связано со снижением прибыли

Слайд 61Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры затрат

Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры затрат

Слайд 62Упражнение 1

Исходные данные:

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт.

Упражнение 1

Исходные данные:

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт.

Слайд 63Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

2.

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

2.

Слайд 64Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

3.

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

3.

Слайд 65Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

4.

Постоянные издержки = $35,000 в месяц,

План продаж = 400 шт. в месяц

4.

Слайд 66Открытие малого предприятия

(пример)

Г-н Нечаев планирует открыть малое предприятие по производству и

Открытие малого предприятия

(пример)

Г-н Нечаев планирует открыть малое предприятие по производству и

Слайд 67Открытие малого предприятия - таблица

для решения

Открытие малого предприятия - таблица

для решения

Слайд 68Анализ безубыточности

предприятия по сборке ПК

Вы организовали предприятие по сборке персональных компьютеров.

Для

Анализ безубыточности

предприятия по сборке ПК

Вы организовали предприятие по сборке персональных компьютеров.

Для

Слайд 69Анализ безубыточности

предприятия по сборке ПК

Анализ безубыточности

предприятия по сборке ПК

Слайд 70Необходимо найти:

1. Значение точки безубыточности в единицах продукции

2. Значение точки безубыточности в

Необходимо найти:

1. Значение точки безубыточности в единицах продукции

2. Значение точки безубыточности в

Слайд 71Анализ безубыточности

предприятия по сборке ПК:

расчетная таблица 1

Анализ безубыточности

предприятия по сборке ПК:

расчетная таблица 1

Слайд 72Анализ безубыточности

предприятия по сборке ПК:

расчетная таблица 2

Анализ безубыточности

предприятия по сборке ПК:

расчетная таблица 2

Слайд 73Анализ финансовой результативности предприятия (продолжение задачи)

Оценить финансовую результативность деятельности предприятия по сборке

Анализ финансовой результативности предприятия (продолжение задачи)

Оценить финансовую результативность деятельности предприятия по сборке

Слайд 74Анализ финансовой результативности

предприятия: Расчетная таблица №1

(Баланс предприятия)

Анализ финансовой результативности

предприятия: Расчетная таблица №1

(Баланс предприятия)

Слайд 75Анализ финансовой результативности

предприятия: Расчетная таблица №2

(Отчет о прибыли)

Анализ финансовой результативности

предприятия: Расчетная таблица №2

(Отчет о прибыли)

Слайд 76Анализ финансовой результативности

предприятия: Расчетная таблица №3

(Расчет денежного счета)

Анализ финансовой результативности

предприятия: Расчетная таблица №3

(Расчет денежного счета)

Слайд 773. Методика анализа безубыточности

для многономенклатурного производства

3. Методика анализа безубыточности

для многономенклатурного производства

Слайд 78Отличительные особенности

методики

Возможны два подхода.

Первый подход:

переменные издержки локализируются по продуктам,

постоянные издержки

Отличительные особенности

методики

Возможны два подхода.

Первый подход:

переменные издержки локализируются по продуктам,

постоянные издержки

Слайд 79Первый подход

Пример анализа:

Первый подход

Пример анализа:

Слайд 80Отличительные особенности методики

Второй подход:

переменные издержки локализируются по продуктам,

постоянные издержки локализируются по

Отличительные особенности методики

Второй подход:

переменные издержки локализируются по продуктам,

постоянные издержки локализируются по

Слайд 81Второй подход

Пример анализа:

Второй подход

Пример анализа:

Слайд 82Базовая технология

локализации издержек

Процедура локализации:

на N видов продукции приходится некоторый общий

Базовая технология

локализации издержек

Процедура локализации:

на N видов продукции приходится некоторый общий

Слайд 83Содержание методики

В общем виде последовательность операций, выполняемых в процессе анализа, состоит из

Содержание методики

В общем виде последовательность операций, выполняемых в процессе анализа, состоит из

Слайд 84Содержание методики

выручка,

сумма постоянных и переменных издержек,

величина вложенного

Содержание методики

выручка,

сумма постоянных и переменных издержек,

величина вложенного

Слайд 85Исходные данные

Обычная классификации затрат по статьям калькуляции:

прямые

косвенные затраты, которые

Исходные данные

Обычная классификации затрат по статьям калькуляции:

прямые

косвенные затраты, которые

Слайд 86Три блока исходных данных

Три блока исходных данных

Слайд 87Типовые базовые параметры

Список показателей, которые чаще всего доступны на украинских предприятиях для

Типовые базовые параметры

Список показателей, которые чаще всего доступны на украинских предприятиях для

Слайд 88Описание алгоритма: Шаг 1.

Выбор базового показателя по каждой статье издержек.

Выбор производится

Описание алгоритма: Шаг 1.

Выбор базового показателя по каждой статье издержек.

Выбор производится

Слайд 89Описание алгоритма: Шаг 2.

Рекомендуется использовать статистический метод, основанный на построении линии регрессии:

Описание алгоритма: Шаг 2.

Рекомендуется использовать статистический метод, основанный на построении линии регрессии:

Слайд 90Описание алгоритма: Шаг 3.

В качестве основы используются значения базового показателя.

Используется разбивка

Описание алгоритма: Шаг 3.

В качестве основы используются значения базового показателя.

Используется разбивка

Слайд 91Описание алгоритма: Шаг 3.

Пример распределения постоянных издержек:

Описание алгоритма: Шаг 3.

Пример распределения постоянных издержек:

Слайд 92Описание алгоритма: Шаг 4.

Проведение анализа безубыточности для видов продукции по классической схеме

Описание алгоритма: Шаг 4.

Проведение анализа безубыточности для видов продукции по классической схеме

Слайд 93Описание алгоритма: Шаг 5

(Окончательное представление)

Описание алгоритма: Шаг 5

(Окончательное представление)

Слайд 94Выводы

При анализе многономенклатурной продукции существуют два варианта анализа безубыточности:

без локализации постоянных издержек

Выводы

При анализе многономенклатурной продукции существуют два варианта анализа безубыточности:

без локализации постоянных издержек

Слайд 954. Методы калькуляции себестоимости продукции

4. Методы калькуляции себестоимости продукции

Слайд 96Методы калькуляции себестоимости

продукции: Директ-костинг

(“Direct-costing”) и метод поглощенных затрат (“Absorption costing”)

Метод

Методы калькуляции себестоимости

продукции: Директ-костинг

(“Direct-costing”) и метод поглощенных затрат (“Absorption costing”)

Метод

Слайд 97Методы калькулирования

себестоимости продукции

Пример

Компания производит один продукт, существуют данные за 6 периодов

Методы калькулирования

себестоимости продукции

Пример

Компания производит один продукт, существуют данные за 6 периодов

Слайд 98Методы калькулирования

себестоимости продукции:

Директ-костинг (“Direct-costing”)

Методы калькулирования

себестоимости продукции:

Директ-костинг (“Direct-costing”)

Слайд 99Методы калькулирования

себестоимости продукции:

Метод поглащенных затрат (“Absorption costing”)

Методы калькулирования

себестоимости продукции:

Метод поглащенных затрат (“Absorption costing”)

Слайд 100

Методы калькуляции

себестоимости продукции :

Метод поглощенных затрат

(“Аbsorption costing”)

Наиболее часто применяется

Методы калькуляции

себестоимости продукции :

Метод поглощенных затрат

(“Аbsorption costing”)

Наиболее часто применяется

Слайд 101Методы расчета себестоимости продукции:

Метод поглощенных затрат

(“Аbsorption costing”)

Так как косвенные издержки

Методы расчета себестоимости продукции:

Метод поглощенных затрат

(“Аbsorption costing”)

Так как косвенные издержки

Слайд 102Методы расчета себестоимости продукции:

Директ-костинг (“Direct-costing”)

Независимо от учетной политики, принятой на предприятии,

Методы расчета себестоимости продукции:

Директ-костинг (“Direct-costing”)

Независимо от учетной политики, принятой на предприятии,

Слайд 1035. Введение в систему управленческого учета на предприятии

5. Введение в систему управленческого учета на предприятии

Слайд 104Состояние в Украине

Опыт работы компании Apple Consulting в этой области показывает

Состояние в Украине

Опыт работы компании Apple Consulting в этой области показывает

Слайд 105Структура процесса

управленческой отчетности

Основные компоненты системы:

Занимаясь своей основной деятельностью, предприятие регистрирует все

Структура процесса

управленческой отчетности

Основные компоненты системы:

Занимаясь своей основной деятельностью, предприятие регистрирует все

Слайд 106Первый взгляд на систему

Необходимый состав отчетов для принятия решения:

Первый взгляд на систему

Необходимый состав отчетов для принятия решения:

Слайд 107Рассматриваемые далее отчеты также могли бы помочь директору принять более компетентное решение

Взятые

Рассматриваемые далее отчеты также могли бы помочь директору принять более компетентное решение

Взятые

Слайд 108Различие между исходными

данными и информацией

Анализ

и обработка

данных

Различие между исходными

данными и информацией

Анализ

и обработка

данных

Слайд 109Задачи управленческой отчетности:

помочь руководству управлять

Задачи управленческой отчетности:

помочь руководству управлять

Слайд 110Управленческие отчеты подводят итоги всех операций и охватывают все основные виды хозяйственной

Управленческие отчеты подводят итоги всех операций и охватывают все основные виды хозяйственной

Слайд 111Структура блоков исходных данных

Структура блоков исходных данных

Слайд 112Управленческие отчеты охватывают

все уровни организации

Управленческие отчеты охватывают

все уровни организации

Слайд 113Некоторые характеристики

управленческой информации

Целесообразность

информация должна подходить для той цели, для которой

Некоторые характеристики

управленческой информации

Целесообразность

информация должна подходить для той цели, для которой

Слайд 114Преимущества внедрения системы управленческой отчетности

Возрастающая производительность

можно добиться большей эффективности в использовании

Преимущества внедрения системы управленческой отчетности

Возрастающая производительность

можно добиться большей эффективности в использовании

Слайд 115Управленческая отчетность помогает всей жизнедеятельности предприятия, помимо отчетности по налогам …

Обеспечивает

Управленческая отчетность помогает всей жизнедеятельности предприятия, помимо отчетности по налогам …

Обеспечивает

Слайд 116Различие между управленческой

и финансовой отчетностью

Предназначена для внутреннего принятия решений руководством.

Имеет

Различие между управленческой

и финансовой отчетностью

Предназначена для внутреннего принятия решений руководством.

Имеет

Слайд 117Структура управленческой

отчетности

Предприятие осуществляет свою деятельность

и фиксирует сделки в

Структура управленческой

отчетности

Предприятие осуществляет свою деятельность

и фиксирует сделки в

Слайд 118Сводки и отчеты в базовой системе управленческой отчетности

Сводки и отчеты о продажах

Рекомендуемая

Сводки и отчеты в базовой системе управленческой отчетности

Сводки и отчеты о продажах

Рекомендуемая

Слайд 119Отчет о запасах сырья и комплектующих основан на сводке запасов сырья и

Отчет о запасах сырья и комплектующих основан на сводке запасов сырья и

Слайд 120Сводка продаж

Сводка продаж включает:

Идентификационный номер продукции, название продукции.

Единицу измерения.

План

Сводка продаж

Сводка продаж включает:

Идентификационный номер продукции, название продукции.

Единицу измерения.

План

Слайд 121Сводка продаж отчет о продажах

(в физических единицах)

Сводка продаж отчет о продажах

(в физических единицах)

Слайд 122Сводка продаж отчет о продажах

(в денежном выражении)

Сводка продаж отчет о продажах

(в денежном выражении)

Слайд 123Сводка дебиторской задолженности: подготовка и составление

Сводка дебиторской задолженности:

готовится в отделе сбыта на

Сводка дебиторской задолженности: подготовка и составление

Сводка дебиторской задолженности:

готовится в отделе сбыта на

Слайд 124Сводка дебиторской задолженности:

денежные средства (в гривнях)

Сводка дебиторской задолженности:

денежные средства (в гривнях)

Слайд 125Итоговый отчет о дебиторской

задолженности - в разрезе клиентов и срока поступления

Итоговый отчет о дебиторской задолженности - в разрезе клиентов и срока поступления

Слайд 126Отчеты о дебиторской задолженности: бартерные сделки

Отчет по дебиторской задолженности по бартеру также

Отчеты о дебиторской задолженности: бартерные сделки

Отчет по дебиторской задолженности по бартеру также

Слайд 127Отчеты о просроченной

дебиторской задолженности

О просроченной дебиторской задолженности также должны составляться отдельные

Отчеты о просроченной

дебиторской задолженности

О просроченной дебиторской задолженности также должны составляться отдельные

Слайд 128Отчеты о запасах готовой продукции: подготовка и содержание

Отчеты о запасах готовой продукции

Отчеты о запасах готовой продукции: подготовка и содержание

Отчеты о запасах готовой продукции

Слайд 129Запасы готовой продукции:

отчет о запасах, принятых на хранение

Запасы готовой продукции:

отчет о запасах, принятых на хранение

Слайд 130Отчеты о запасах готовой продукции:

отчет о движении товаров

Отчет о движении готовой

Отчеты о запасах готовой продукции:

отчет о движении товаров

Отчет о движении готовой

Слайд 131Использование системы

управленческого учета

Рассмотрены продажи и запасы готовой продукции. Теперь мы можем

Использование системы

управленческого учета

Рассмотрены продажи и запасы готовой продукции. Теперь мы можем

Слайд 132Отчет о запасах сырья и комплектующих показывает состояние запасов на определенный момент

Отчет о запасах сырья и комплектующих показывает состояние запасов на определенный момент

Слайд 133Отчет о запасах сырья

и комплектующих

Отчет о запасах сырья

и комплектующих

Слайд 134Отчет о движении запасов сырья

и комплектующих

Стандартный отчет о движении запасов сырья

Отчет о движении запасов сырья

и комплектующих

Стандартный отчет о движении запасов сырья

Слайд 135Отчет о движении запасов сырья и комплектующих помогает руководству

в анализе закупочной

Отчет о движении запасов сырья и комплектующих помогает руководству в анализе закупочной

Слайд 136Отчет о требуемых закупках сырья и материалов показывает будущие потребности

Отчет о

Отчет о требуемых закупках сырья и материалов показывает будущие потребности

Отчет о

Слайд 137Отчет - требование на закупку сырья

и комплектующих поддерживает уровень запасов

Минимально допустимый

Отчет - требование на закупку сырья

и комплектующих поддерживает уровень запасов

Минимально допустимый

Слайд 138Отчет о закупках обобщает данные

о закупках в значимую информацию для планирования

Отчет о закупках обобщает данные о закупках в значимую информацию для планирования

Слайд 139Отчет о закупках: содержание

инвентарный номер запасов материалов и комплектующих,

наименование материалов и

Отчет о закупках: содержание

инвентарный номер запасов материалов и комплектующих,

наименование материалов и

Слайд 140Отчет о закупках

(сводный и потребности в средствах)

Отчет о закупках

(сводный и потребности в средствах)

Слайд 141Сводный отчет

Содержит основные показатели из других отчетов.

Сводный отчет можно подготовить, просто включив

Сводный отчет

Содержит основные показатели из других отчетов.

Сводный отчет можно подготовить, просто включив

Слайд 142Сводный отчет

Сводный отчет

Слайд 143Эффективное использование

сводного отчета

Сводный отчет может способствовать эффективному принятию решений на стратегическом

Эффективное использование

сводного отчета

Сводный отчет может способствовать эффективному принятию решений на стратегическом

Слайд 144Отчет о движении денежных средств

Отчет о движении денежных средств - это отчет

Отчет о движении денежных средств

Отчет о движении денежных средств - это отчет

Слайд 145Отчет о движении денежных средств: предлагаемый формат

Отчет о движении денежных средств: предлагаемый формат

Слайд 146Отчет о движении денежных средств:

структура

Разделен на категории в зависимости от характера

Отчет о движении денежных средств:

структура

Разделен на категории в зависимости от характера

Слайд 147Отчет о движении денежных средств:

создание отчета

Прямой метод

Создается с использованием выписок с

Отчет о движении денежных средств:

создание отчета

Прямой метод

Создается с использованием выписок с

Слайд 148Движение денежных средств является одним из наиболее важных показателей деятельности

Оценить потенциал получения

Движение денежных средств является одним из наиболее важных показателей деятельности

Оценить потенциал получения

Слайд 149Внедрение системы

Определите цели и задачи, для решения которых внедряется система.

Определите и

Внедрение системы

Определите цели и задачи, для решения которых внедряется система.

Определите и

Слайд 150Управление внедрением:

цикл планирования и контроля

Управление внедрением:

цикл планирования и контроля

Слайд 151Внедрение системы: образец графика

(для менее крупного предприятия сроки могут быть сокращены)

Внедрение системы: образец графика (для менее крупного предприятия сроки могут быть сокращены)

Слайд 1526. Рекомендации для использования

6. Рекомендации для использования

Слайд 153Рекомендации по совершенствованию

системы управления предприятием

Создать финансово-аналитическую группу для системного анализа и

Создать финансово-аналитическую группу для системного анализа и

Слайд 154Рекомендации для СУИБ:

структура системы

Рекомендации для СУИБ:

структура системы

Слайд 156

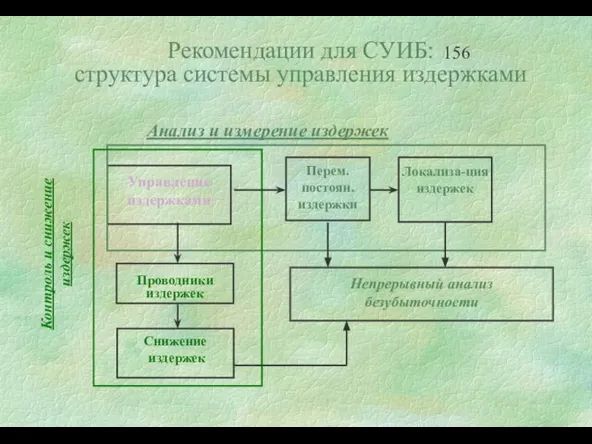

Рекомендации для СУИБ:

структура системы управления издержками

Рекомендации для СУИБ:

структура системы управления издержками

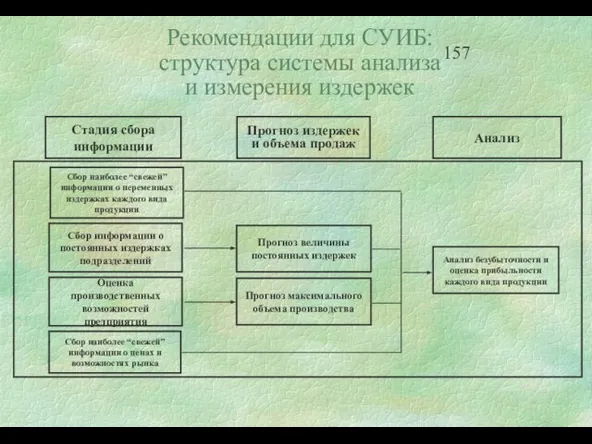

Слайд 157Рекомендации для СУИБ:

структура системы анализа

и измерения издержек

Рекомендации для СУИБ:

структура системы анализа

и измерения издержек

Слайд 158Рекомендации для СУИБ:

три подхода к анализу снижения издержек

Рекомендации для СУИБ:

три подхода к анализу снижения издержек

Социальный эксперимент

Социальный эксперимент Образ Родины в творчестве русских композиторов

Образ Родины в творчестве русских композиторов Блюда и гарниры из припущенных овощей

Блюда и гарниры из припущенных овощей Презентация на тему Корнилов Лавр Георгиевич

Презентация на тему Корнилов Лавр Георгиевич Искусство кукольного театра

Искусство кукольного театра Понятие об ЭДС

Понятие об ЭДС Электрозаправки.рф (для девелоперов) - ЮФО

Электрозаправки.рф (для девелоперов) - ЮФО 16 апреля 20010 года решением Президиума ВАК Костусенко Илье Ильичу присвоено ученое звание Доктора экономических наук. Мы искрен

16 апреля 20010 года решением Президиума ВАК Костусенко Илье Ильичу присвоено ученое звание Доктора экономических наук. Мы искрен Старинные русские меры длины

Старинные русские меры длины ВЛАСТЬ ТОЛПЫ Группа агрессоров это всегда толпа. Главные черты, характеризующие толпу, это исчезновение индивидуальной лично

ВЛАСТЬ ТОЛПЫ Группа агрессоров это всегда толпа. Главные черты, характеризующие толпу, это исчезновение индивидуальной лично Я здесь учусь, и мне это нравится!. Зубово-полянский аграрный техникум

Я здесь учусь, и мне это нравится!. Зубово-полянский аграрный техникум Взаимодействие социального педагога и классного руководителя при работе с семьей, оказавшейся в трудной жизненной ситуации

Взаимодействие социального педагога и классного руководителя при работе с семьей, оказавшейся в трудной жизненной ситуации  «Пусть всегда будет Солнце…»

«Пусть всегда будет Солнце…» Рекомендуемая схема движения №1 на придомовой территории

Рекомендуемая схема движения №1 на придомовой территории Новые Горизонты Россия Украина

Новые Горизонты Россия Украина Урок 1 Алгоритм 1. Сначала повторим то, что мы узнали в прошлом году. Одно из основных понятий в информатике – алгоритм. Алгоритм – э

Урок 1 Алгоритм 1. Сначала повторим то, что мы узнали в прошлом году. Одно из основных понятий в информатике – алгоритм. Алгоритм – э HomeBeerMachine Ваше разливное пиво

HomeBeerMachine Ваше разливное пиво Выразительное чтение

Выразительное чтение Разработка калькулятора на Arduino

Разработка калькулятора на Arduino Артефакты на изображениях, получаемых при помощи РЭМ

Артефакты на изображениях, получаемых при помощи РЭМ Презентация на тему Культура Древней Греции

Презентация на тему Культура Древней Греции  Компетентностный подход в формировании образовательной среды начальной школы

Компетентностный подход в формировании образовательной среды начальной школы «Формирование человечности как социального капитала подрастающего поколения России»Школа – лаборатория как модель инновационн

«Формирование человечности как социального капитала подрастающего поколения России»Школа – лаборатория как модель инновационн Презентация на тему Загадки звучалки

Презентация на тему Загадки звучалки Профилактика агрессивного поведения учащихся

Профилактика агрессивного поведения учащихся Wybór

Wybór Дифракционные решетки

Дифракционные решетки Школа_JD_Защита_проекта (1)

Школа_JD_Защита_проекта (1)